Espérons que tous ceux qui ont accès à un 401k contribuent à un 401k. Ne pas le faire est une erreur que vous ne voulez pas réaliser lorsque vous êtes vieux et que vous ne voulez ou ne pouvez pas travailler. Cet article traitera de toutes les 401k erreurs qui ont nui à votre retraite.

Soyons clairs. Le gouvernement ne va pas vous sauver. Avec un important déficit de financement de la sécurité sociale, le gouvernement a du mal à se sauver.

De plus, grâce à une pandémie mondiale et à une relance massive, le gouvernement a un énorme déficit budgétaire. Par conséquent, le gouvernement aura probablement un impact négatif sur votre vie à la retraite en augmentant l’âge d’admissibilité à la sécurité sociale et à l’assurance-maladie, en augmentant les impôts ou les deux!

Après avoir contribué à un 401k et un Solo 401k depuis 1999, j’ai commis de nombreuses erreurs qui m’ont probablement coûté plus de 150 000 $ en appréciation perdue au fil des ans. Mon objectif pour ce post est de vous aider à ne pas faire les mêmes erreurs de 401k que j’ai faites.

Principales erreurs 401k qui nuisent à votre portefeuille de retraite

1) Ne pas connaître vos avantages sociaux

Lorsque vous obtenez un emploi pour la première fois, vous êtes impatient de fournir de la valeur et des liens avec vos collègues. En raison de votre enthousiasme, il y a de fortes chances que vous ne preniez pas la peine de lire le manuel de l’employé qui décrit tous vos avantages.

Il est très facile de négliger des avantages tels que les soins de santé, les congés payés, les congés de maladie, les régimes d’épargne-retraite, les études rémunérées et les congés sabbatiques lorsque vous êtes jeune, car de quoi vous souciez-vous? Vous avez toute votre vie devant vous pour épargner pour l’avenir. Il est difficile de penser à l’épuisement professionnel au travail, car vous ne faites que commencer.

Une des premières choses à faire lorsque vous obtenez un emploi est de bien comprendre tous vos avantages sociaux. Une fois que vous avez lu votre manuel de l’employé, prenez rendez-vous avec les RH. Demandez-leur de développer chaque section du manuel et de répondre aux questions de suivi.

Renseignez-vous sur le plan 401 000 de votre employeur, la période d’acquisition et le pourcentage de correspondance de l’entreprise. Apprenez à configurer votre contribution 401k. Ensuite, déduisez automatiquement un certain montant de votre chèque de paie ou après chaque bonus.

Quand je gagnais un salaire de base de 40 000 $ à Manhattan en 1999, je n’avais contribué que 3 000 $ à mes 401 000 $ cette année-là. Je venais de commencer à travailler en juillet (j’ai obtenu mon diplôme en mai) et j’étais tout simplement ravie d’avoir un emploi. Si j’avais étudié le plan 401k de mon entreprise, j’aurais su que j’aurais pu contribuer un maximum de 10 500 $ en 1999.

À l’époque, j’étais tellement occupé à travailler 12 heures par jour. Une fois la longue journée terminée, je passerais encore plusieurs heures à étudier pour mon examen de série 7. La dernière chose à laquelle je pensais était de contribuer à mon plan 401k. Après une longue soirée, mes camarades de classe et moi voulions profiter de la vie nocturne de New York!

2) Ne pas maximiser votre 401k chaque année

Si vous ne faites rien d’autre pour votre retraite, maximisez au moins votre 401k chaque année. Oui, il peut sembler décourageant de maximiser un 401k lorsque vous débutez. Cependant, rappelez-vous qu’avant de commencer à travailler, vous étiez encore plus brisé en tant qu’étudiant!

Maximiser votre 401k est une habitude que vous devez accomplir chaque année. Je vous promets que vous serez en mesure d’ajuster vos habitudes de dépenses après avoir configuré vos contributions automatiques avant impôts de 401k.

Au fil du temps, au fur et à mesure que vous gagnez plus d’argent, il sera plus facile de maximiser votre 401k. Dans 10 ans, vous serez étonné de voir combien vous avez accumulé dans votre 401k.

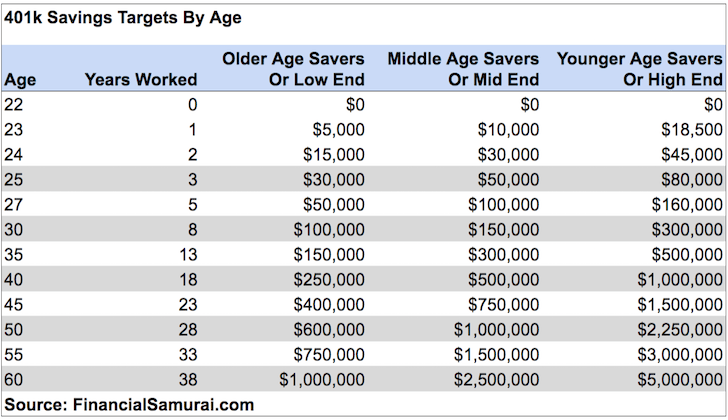

Vous trouverez ci-dessous mon graphique d’épargne de 401k par âge. Je suis convaincu que tous ceux qui atteindront au maximum leurs 401 000 pour les 20 prochaines années seront des millionnaires. Si vous ne l’êtes pas, vous pouvez blâmer le gouvernement.

3) Ne pas prêter attention à vos investissements

Le monde et vos besoins changent tout le temps. Par conséquent, il est important de rester au top de vos investissements 401k. Cela vaut la peine de rééquilibrer au moins deux fois par an, même si seules des modifications mineures sont apportées.

L’objectif est de revoir votre portefeuille 401k au moins deux fois par an pour vous assurer que votre allocation d’actifs est conforme à vos objectifs financiers et à votre tolérance au risque. Votre tolérance au risque peut être très différente pour une personne de 25 ans par rapport à une personne de 50 ans qui s’épuise au travail.

En 1999, tout allait bien avec les stocks de technologie et Internet en feu. Personne ne pourrait perdre jusqu’à ce que le NASDAQ implose un jour fatidique au printemps 2000.

Après avoir tout lu sur les prestations de retraite de mon entreprise, j’avais diligemment maximisé tout ce que je pouvais dans un fonds Janus Tech en hyper-croissance qui ne pouvait rien faire de mal. Puis il a explosé. Je n’avais pas pris la peine de diversification, de gestion de trésorerie ou d’achat d’obligations.

J’ai payé le prix, mais heureusement, je n’avais pas investi autant d’argent dans mon 401 (k) à l’époque. C’est bien d’apprendre de vos erreurs quand vous êtes encore jeune et pauvre!

4) Trading beaucoup trop souvent

Le revers de la médaille de ne pas faire attention à votre 401k est de prêter trop d’attention à votre 401k.

Il a été démontré maintes et maintes fois que l’échange de titres est une mauvaise idée. Vous sous-performerez probablement vos indices respectifs.

Le temps que vous avez passé à échanger votre 401k est le temps que vous auriez pu passer à devenir un meilleur employé. Être promu et payé est l’endroit où se trouve l’argent réel pour les 15 à 20 premières années de votre carrière.

Trop échanger mon 401k était mon plus gros problème. J’ai travaillé dans le département Actions de quelques sociétés de Wall Street. Les actions étaient tout ce à quoi je pensais et dont je parlais tous les jours.

Je n’ai pas pu m’empêcher d’échanger mon portefeuille, comme un barman qui ne peut s’empêcher de siroter ses concoctions jusqu’à ce qu’il soit un peu trop éméché pour son propre bien.

Sur certains métiers, j’ai fait une mise à mort. Sur d’autres métiers, j’ai sous-performé lamentablement. À la fin de chaque année, je comparais mes gains à mes pertes et, la plupart du temps, la différence était négligeable (c’est-à-dire inférieure à 20 000 $). Pendant de nombreuses années consécutives, j’atteignais la limite de rééquilibrage de Fidelity et recevais un avertissement. Heureusement, il y avait une limite commerciale; sinon, j’aurais continué.

Si vous avez des tendances commerciales, essayez de maintenir votre rééquilibrage à une fois par trimestre, max. Plus vous négociez, plus vos performances seront mauvaises à long terme. Ne laissez pas le trading vous distraire du travail.

5) Emprunter ou retirer de votre 401k

Il y a une raison pour laquelle le gouvernement nous retient des impôts tout au long de l’année. On ne peut pas faire confiance aux humains pour faire ce qu’il faut avec de l’argent!

Pouvez-vous imaginer le chaos qui s’ensuivrait si le gouvernement permettait à ses contribuables de payer tout ce qu’ils devaient à la fin de l’année? La moitié d’entre nous n’aurait rien trouvé parce que nous aurions dépensé tout notre argent. 40% d’entre nous bifurqueraient probablement nos impôts au point de prétendre payer beaucoup moins. Peut-être qu’environ 10% d’entre nous seulement seraient de bons garçons et filles et paieraient 100% de ce que le gouvernement nous a dit que nous devions.

Emprunter de votre 401k met un énorme frein sur les performances. Le seul point positif est que vous vous remboursez un taux d’emprunt élevé. Comme le dit le proverbe, «le temps passé sur le marché vaut mieux que le timing du marché». Si vous retirez définitivement de votre 401k, non seulement vous paierez des impôts sur le revenu normaux, mais vous paierez également une pénalité de 10% sur votre argent.

Bien sûr, si le choix est entre la mort et l’emprunt de votre 401k, alors le pillage de votre 401k est un meilleur plan d’action. Mais j’espère qu’aucun lecteur de Financial Samurai ne manquera jamais d’argent, car, en plus de contribuer à un 401k, tout le monde devrait également épargner dans un compte d’investissement imposable.

Dès que vous vous laissez emprunter à votre 401k, les vannes peuvent s’ouvrir. Vous voudrez emprunter chaque fois qu’il y a une urgence.

En relation: Seuls les imbéciles pétulants empruntent à leur 401k

6) Ne pas contribuer une fois que vous avez quitté votre emploi

Un changement d’emploi est généralement une période stressante. Vous pourriez avoir perdu votre emploi en raison d’une mise à pied ou vous pourriez avoir trouvé une nouvelle opportunité d’emploi passionnante. Que vous soyez un travailleur autonome ou un nouvel employé, il est important de continuer à contribuer à votre 401k ou à d’autres comptes de retraite avant impôt.

Quand j’ai quitté mon emploi en 2012, je me sentais très content de finalement sortir de la course effrénée. Je voulais passer tout mon temps libre à écrire et à voyager, c’est ce que j’ai fait. Je n’ai pas pris la peine de rechercher des choses comme le SEP IRA ou le Keogh 401k (solo 401k) jusqu’à la toute fin de l’année car j’avais déjà roulé sur mon 401k dans un IRA. La dernière chose à laquelle je pensais était de contribuer à ma retraite parce que j’étais déjà à la retraite. Je voulais dépenser mon argent, pas économiser!

Rétrospectivement, je fait deux erreurs 401k erreurs en 2012. La première erreur a été de ne pas contribuer le maximum de 17 000 $ à mon employeur 401k.

J’avais quitté le travail en avril 2012 et j’avais obtenu le dernier de mon salaire de base en juin 2012. Si j’avais mieux planifié, j’aurais augmenté ma contribution en pourcentage de 401 000 de mon salaire de base pour atteindre le montant maximal de 17 000 $ avant mon départ. Mais je ne l’ai pas fait parce qu’il se passait trop de choses. En conséquence, le maximum que j’ai contribué était d’environ 8 500 $ pour mes 401 000 $.

Ma deuxième erreur n’a pas été d’ouvrir un Solo 401k en 2012 et de contribuer également au maximum de 401k de 17 000 $ de mon revenu en ligne. Tout compte fait, j’ai manqué de contribuer 25 500 $ à mes 401ks. À un rendement composé de 8%, ces 401 000 erreurs m’ont coûté 22 000 $ en perte de profit au cours des huit dernières années.

7) Rejoindre une entreprise sans avantages 401k

Ce n’est qu’après votre retraite ou votre chômage que vous commencez vraiment à apprécier les avantages sociaux. Quand j’ai quitté mon travail en 2012, j’ai également laissé entre 20 000 et 25 000 dollars par an en participation aux bénéfices de l’entreprise. Cette participation aux bénéfices de l’entreprise a été déposée directement dans mon 401k chaque année. Ensuite, bien sûr, j’ai finalement dû commencer à payer les primes complètes d’assurance maladie une fois que ma femme a pris sa retraite également.

Les startups sont le type d’entreprises qui ont tendance à ne pas bénéficier de 401k ou de prestations de retraite. Rejoindre une startup est devenu plus populaire au fil du temps. Cependant, la plupart des startups échouent ou ne parviennent pas à quitter gros. Par conséquent, si vous rejoignez une startup, non seulement vous êtes probablement payé un salaire inférieur à celui que vous pourriez obtenir dans une entreprise établie, mais vous renoncez probablement également aux avantages de 401k.

Lorsque vous prenez votre décision d’embauche, prenez certainement en considération la participation aux bénéfices de 401k et d’autres avantages. La société que vous rejoignez et qui n’a pas un 401k mieux a une forte hausse des capitaux propres.

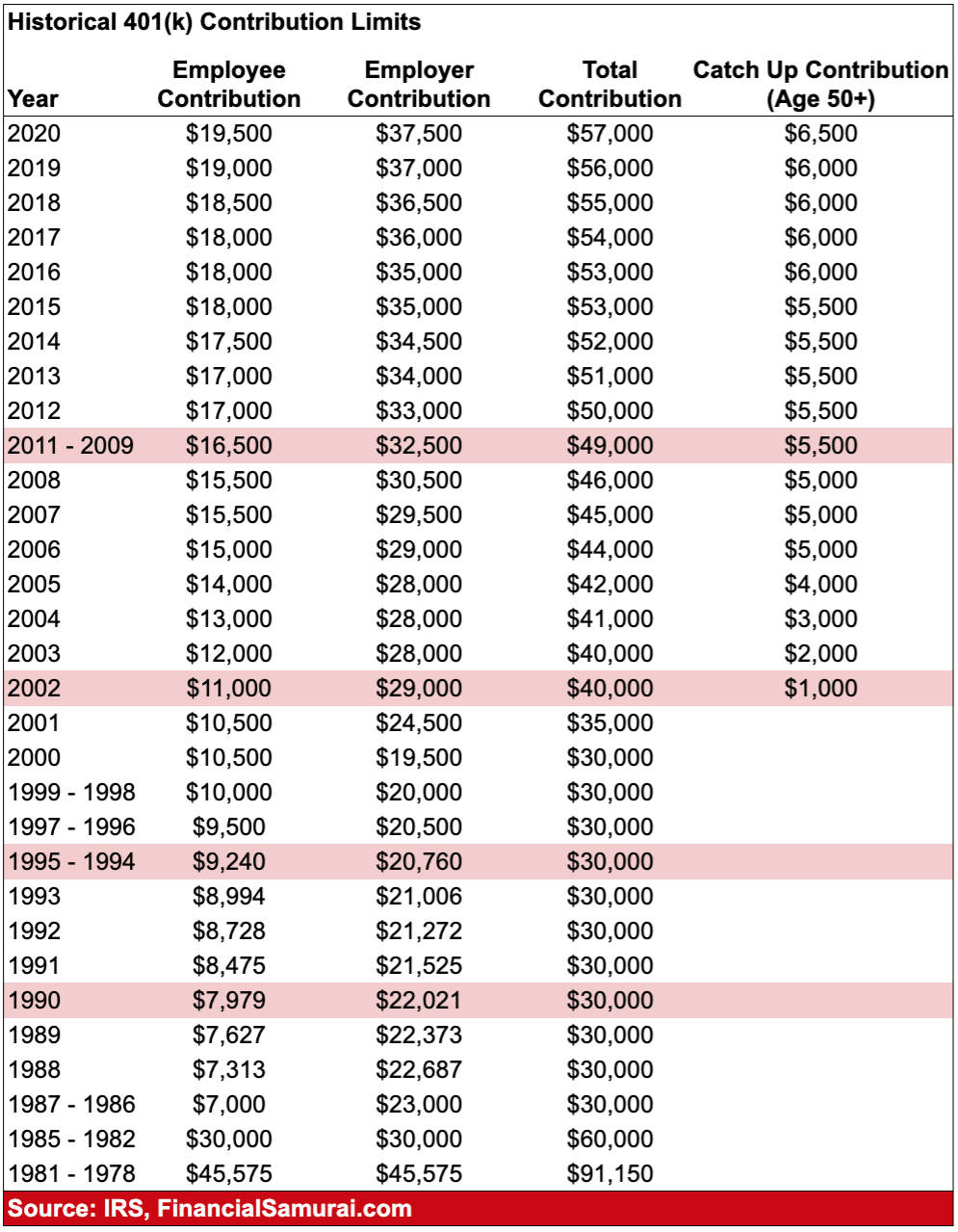

Vous trouverez ci-dessous les limites de contribution historiques de 401k. Veuillez également faire attention à la contribution de l’employeur.

8) Conversion de votre 401k en Roth IRA

Cette erreur de 401k peut ne pas sembler une erreur pour certains. Mais je pense que c’est une erreur pour les salariés à revenu élevé.

C’est une chose de contribuer à un Roth IRA si votre taux d’imposition marginal est inférieur ou si vous avez déjà atteint le maximum de votre 401 (k). C’est une autre chose de convertir votre 401k en Roth IRA si vous résidez dans l’un des États les plus taxés du pays et que vous vous trouvez dans une tranche d’imposition supérieure.

Si vous vivez en Californie, au Wisconsin, à New York, au New Jersey, au Connecticut, en Pennsylvanie ou au Maryland, veuillez envisager de retarder votre conversion Roth IRA jusqu’à ce que vous déménagiez dans un État à faible taux d’imposition comme la Floride, le Wyoming, Washington, Oregon, Tennessee ou la Louisiane. Sinon, vous paierez 3% jusqu’à 10% de plus en taxes que vous ne le feriez autrement.

Plus la valeur de votre 401k est élevée et plus vos impôts sont élevés, plus vous devriez envisager de ne jamais faire une conversion Roth IRA. Transférez simplement votre 401k dans un IRA traditionnel sans payer d’impôts à l’avance.

Si vous êtes un jeune homme dans une tranche d’imposition à faible revenu qui anticipe un grand potentiel de revenus à venir, alors la conversion de votre 401k en Roth IRA est plus logique. Sachez simplement que dès que vous renoncez à votre libre arbitre, vous pourriez aussi bien renoncer à votre liberté en tant que citoyen américain.

Par rapport au secteur privé, le gouvernement est extrêmement gaspilleur. Plus vous payez d’impôts, plus vous réaliserez cette vérité.

Voir: Inconvénients d’un ROTH IRA: tout n’est pas ce qu’il semble

9) Ne comptez que sur votre 401k pour la retraite

Si vous souhaitez prendre votre retraite confortablement, ne compter que sur votre 401k est une erreur. Dans le passé, la plupart des employés des entreprises et du gouvernement recevaient une pension à vie. Aujourd’hui, moins de 15% des Américains perçoivent une pension.

L’erreur que font certaines personnes ayant des pensions est de ne pas contribuer à un compte d’investissement imposable ou de 401k parce qu’elles pensent qu’une pension est tout ce dont elles ont besoin. Si leurs entreprises font faillite ou si le gouvernement décide de réduire leurs retraites, ces retraités se retrouveront dans une situation difficile.

Tout le monde doit non seulement maximiser leur 401k chaque année, mais également constituer un portefeuille d’investissement imposable égal ou supérieur à votre 401k. En plus de ces deux véhicules de placement, tout le monde devrait également trouver un moyen de gagner un revenu de retraite supplémentaire.

Voici le nouveau tabouret de retraite à trois pieds: vous, vous et vous. Vous ne devez compter que sur vous-même pour survivre. Si la sécurité sociale, une pension et une tante riche vous donnent un coup de pouce financier, alors merveilleux! Sinon, tout ira bien.

10) Payer des frais élevés de 401k

Savez-vous qui sont les gestionnaires de fonds les plus riches du monde? Ce sont non seulement ceux qui rassemblent le plus d’actifs, mais qui facturent également le plus de frais. Étant donné que The Vanguard Group gère des milliards de dollars, vous pourriez penser que le regretté fondateur, Jack Bogle, serait mort milliardaire. Faux. Avant la mort de Jack, il a révélé au public que sa valeur nette se situait dans «les faibles millions à deux chiffres».

En revanche, les gérants de hedge funds et les gérants de fonds actifs all-star valent bien plus en raison des frais. Par exemple, Steve A. Cohen de SAC Capital – qui a fait condamner l’un de ses gestionnaires de fonds pour délit d’initié – a été payé plus de 2 milliards de dollars rien qu’en 2013.

Le secteur de la gestion de l’argent est l’une des meilleures entreprises au monde pour devenir riche car il est très évolutif. Il ne faut pas plus de cervelle à une personne pour gérer un portefeuille de 100 millions de dollars que pour gérer un portefeuille de 10 milliards de dollars.

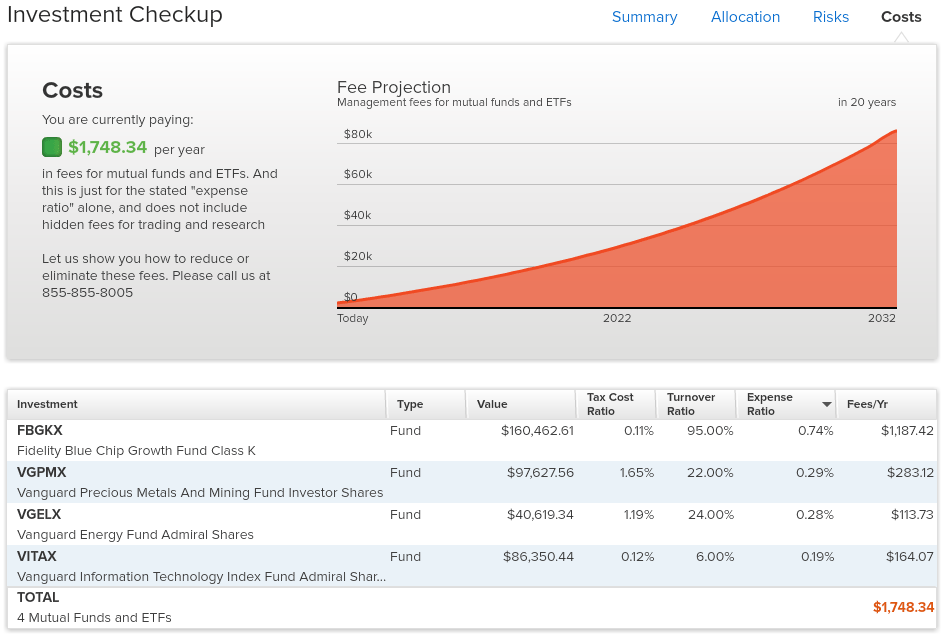

Pendant 11 ans, je n’ai jamais regardé les frais que je payais dans mon 401k jusqu’à ce que je découvre Capital personnel en 2012. Lorsque j’ai utilisé mon 401 (k) via l’outil d’analyse des frais 401 (k) de Personal Capital, j’ai été absolument choqué de découvrir que je payais 1 700 $ par an en frais.

En raison de l’analyse des frais de 401k, j’ai vendu mon Fonds Fidelity Blue Chip Growth et acheté un fonds Vanguard Blue Chip Growth avec des frais beaucoup moins élevés. Vous trouverez ci-dessous un aperçu de ce à quoi ressemblait mon portefeuille 401k avant d’effectuer le changement.

11) Ne pas prendre vos distributions minimales requises

Vous devez commencer à recevoir les distributions minimales obligatoires de votre 401 (k) dans l’année où vous atteignez 70 1/2 ou l’année de votre retraite, si vous prenez votre retraite après 70 ans 1/2.

Le montant minimum que vous devez retirer chaque année est calculé en divisant le solde de votre compte 401 (k) par votre longévité, telle que définie par un tableau de longévité IRS. Le minimum requis variera chaque année subséquente pour tenir compte des gains et du fait que l’espérance de vie calculée est réduite de 9 mois. Vous pouvez demander à votre administrateur 401 (k) de calculer votre minimum chaque année.

Si vous ne parvenez pas à prendre votre distribution minimale requise, l’IRS imposera un pénalité fiscale égale à 50% de la distribution minimale requise qui n’a pas été retirée. De plus, si votre distribution minimale requise est trop importante, cela peut augmenter votre taux d’impôt sur le revenu ou votre taux d’imposition sur les gains en capital.

Lorsque vous atteignez l’âge où vous pouvez vous retirer de votre 401k sans pénalité, veuillez faire une autre ronde de planification financière pour vos années d’or.

401k erreurs peuvent être corrigées

Vivez assez longtemps et vous ferez beaucoup d’erreurs. La bonne chose est que vous connaissez maintenant les erreurs 401k les plus courantes que les gens font et comment les éviter.

Ne gaspillez pas votre chance de contribuer au montant maximum chaque année. Gardez le cap et sachez que chaque cotisation de 401k améliore un peu votre future retraite. Radiographie votre 401k pour les frais excessifs et garder une trace de vos finances.

Construisez un portefeuille de retraite qui génère une bonne quantité de revenus passifs. Si vous le faites, vous commencerez éventuellement à voir votre 401k comme de l’argent bonus. À ce stade, vous n’aurez probablement pas de problème de retraite dans le monde, car vous traitez également la sécurité sociale comme un bonus.

Lecteurs, quelles sont les autres erreurs 401k dont vous avez connaissance? Avez-vous déjà commis l’une de ces erreurs 401k?

->

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com