Depuis la publication de How To Get Health Care Subsidies Under The Affordable Care Act, je me sens un peu exclu. Afin d’aider les autres à obtenir des subventions pour les soins de santé, ma famille a payé tous nos frais de santé.

C’est un honneur d’aider les autres, alors ça ne me dérange pas. Cependant, après n’avoir pas consulté de médecin pendant cinq ans et payé environ 100 000 dollars en primes d’assurance maladie, j’ai décidé de voir si je pouvais en avoir pour mon argent.

Pendant trois mois, j’ai essayé d’obtenir une couverture de soins de santé plus élevée par mois que ce que je payais. Mais j’ai échoué. Cette incapacité à en avoir pour mon argent est l’une des raisons pour lesquelles j’ai décidé de rétrograder mon plan à Gold de Platinum.

Obtenir suffisamment de soins de santé pour justifier le coût

En 2018, ma famille a payé 1760 $ pour un plan de soins de santé Platine non subventionné. Cela représente 21 120 $ par année après impôts.

Étant donné que nous étions trois, ma part des dépenses de santé était de 587 $ par mois. Depuis cinq ans, je n’avais pas vu de médecin. J’ai donc décidé de faire ce qui suit:

- Obtenez un physique complet

- Obtenez une radiographie pulmonaire

- Allez voir mon médecin traitant pour un rhume

- Aller chez le chirurgien orthopédiste pour obtenir des conseils sur mon épaule, mon coude et mes genoux

- Obtenez une IRM pour mes genoux et mon épaule droite

J’allais sûrement en avoir pour mon argent avec ces cinq choses!

Mois # 1: Obtenir un physique

Avant 2018, la dernière fois que j’ai eu un examen physique complet, c’était en 2013, alors que j’avais 36 ans. Ils disent qu’après 40 ans, vous devriez avoir un examen physique chaque année. Et après 50 ans, vous devriez subir un examen physique chaque année et une coloscopie.

Le coût estimatif des soins physiques était de 300 $, ce qui n’est pas suffisant pour couvrir ma part mensuelle de 587 $ des frais de soins de santé. Ce que j’ai réalisé plus tard, c’est que l’obtention d’un examen physique annuel est gratuit – pas de quote-part ni de coassurance. Un entretien physique est considéré comme un entretien préventif offert gratuitement avec la plupart des plans.

Par conséquent, pendant cinq ans, j’avais renoncé à cette prestation gratuite d’une valeur de 2 100 $. Mais ça va. Je suis heureux de ne pas devenir physique parce que le physique n’est pas amusant.

Mois # 2: Je suis allé chez le médecin pour un rhume

Après avoir eu un physique, j’ai attrapé un rhume le mois suivant. Au lieu de me reposer et de boire beaucoup de liquides comme je le fais habituellement quand j’ai un rhume, j’ai décidé de rendre visite à mon médecin. La visite chez le médecin a coûté 100 $ plus une quote-part de 20 $.

J’avais du mal à respirer après avoir prononcé plus de quelques phrases. Quand j’étais enfant, j’avais de l’asthme et j’avais l’impression de rechuter un peu. Au lieu d’attendre juste ma toux, je lui ai demandé un scénario pour faire une radiographie pulmonaire.

La radiographie pulmonaire a coûté 400 $ et il y avait une coassurance à 20%, alors j’ai dû payer 80 $. Heureusement, rien de sinistre n’est apparu dans la radiographie pulmonaire et ma respiration s’est finalement améliorée.

La valeur totale de mon deuxième mois à essayer d’en avoir pour mon argent était d’environ 500 USD, soit 87 USD de moins que le coût de ma prime mensuelle.

Mois # 3: Visite d’un chirurgien orthopédiste

Au troisième mois, j’ai décidé d’aller chez un chirurgien orthopédiste pour vérifier mon épaule droite et mon genou gauche.

En 2003, je suis allé voir un chirurgien orthopédiste pour voir pourquoi mon genou se déformait parfois lorsque je montais des escaliers. Nous avons fait une IRM et cela a montré que j’avais une petite déchirure du ménisque. Mais l’orthophoniste ne recommandait pas la chirurgie si je n’avais pas de douleur chronique. J’ai donc décidé de sauter la chirurgie et de voir si mon genou allait mieux. Ça faisait.

Pour mon expérience de soins de santé, j’ai décidé que je voulais faire un bilan de santé au genou. De plus, mon épaule droite a commencé à cliqueter et était parfois mal à l’aise pour frapper un coup droit ou un service en topspin. Lancer une balle molle ne faisait pas non plus du bien.

La visite du chirurgien orthopédiste a coûté environ 150 $ pour 15 minutes de son temps plus une quote-part de 20 $. En fin de compte, il a voulu me donner deux injections de cortisone. Un pour mon genou, un pour mon épaule. J’ai décidé pourquoi pas! Si c’est ce que le médecin a prescrit, je ferais mieux d’écouter.

Chaque coup coûterait à ma compagnie d’assurance environ 250 $. Enfin! J’allais enfin en avoir pour mon argent pour le mois!

Mais quand il est revenu avec les deux grosses aiguilles et que j’ai vu la quantité de liquide trouble dans chaque seringue, je me suis dégonflé. Allez donc. Je n’avais pas trop mal. De plus, j’ai fait quelques recherches sur Google pendant qu’il allait préparer les photos et trouvé des commentaires douteux.

Le coût d’une IRM est absurde

Étant donné que j’ai passé les injections de cortisone, j’ai demandé à mon médecin si je pouvais passer une IRM sur mon épaule droite et mon genou gauche. Je voulais voir s’il y avait des problèmes avant de décider du traitement. Il a dit pas de problème.

Cependant, l’ortho a dit qu’il écrirait d’abord un scénario pour le genou, puis un autre pour l’épaule dans trois mois. Selon lui, sur la base de l’expérience, les compagnies d’assurance refusent souvent plus d’une IRM à la fois.

J’ai découvert du service de facturation IRM que chaque IRM coûtait 3 500 $. But! J’allais sûrement en avoir pour mon argent ce mois-ci.

J’étais sur le point d’aller au centre d’IRM lorsque ma femme m’a mis du bon sens. Dit-elle, « Vous savez que nous avons une coassurance de 20%, non? Mieux vaut consulter notre fournisseur d’assurance pour voir quels seraient vos frais.«

J’ai fait ce qu’on m’a dit et j’ai découvert que je devrais payer 700 $ de ma poche (20% de 3 500 $). Merde, déjoué encore! J’ai annulé mon rendez-vous et j’ai décidé d’attendre que je souffre beaucoup.

J’aurais pu recevoir des soins médicaux d’une valeur d’environ 4 000 $ au cours du troisième mois. En fin de compte, je n’ai reçu que 150 $ de soins de ma seule visite de chirurgien orthopédiste. La coassurance de 20% fait vraiment économiser de l’argent aux compagnies d’assurance.

Si ma part de l’IRM coûtait 200 $ ou moins, j’en aurais probablement eu une. 10 ans, c’est assez long pour attendre.

La loi sur les soins abordables coûte cher

Malheureusement, la loi sur les soins abordables n’a rien fait pour maintenir les frais de santé de ma famille à un prix abordable.

Le même forfait Platine qui nous a coûté 1760 $ en 2018, nous coûterait maintenant environ 2160 $. Il s’agit d’une augmentation de 23%, ce qui est censé être relativement bon.

Mais étant donné que nous avons un autre enfant, le forfait Platine coûte maintenant 2532 $ par mois pour une famille de quatre personnes! Nous avons décidé que 2532 $ par mois était trop cher et avons rétrogradé à un plan Gold au lieu de 2212 $ par mois.

Pour économiser de l’argent, nous maximiserons nos visites annuelles «gratuites» de soins préventifs. Je suppose que nous pouvons économiser de l’argent en faisant un bilan de santé annuel lorsque l’un d’entre nous a un problème de santé afin que nous puissions obtenir deux consultations pour le prix de rien. Si nous avons la chance de ne pas avoir un problème de santé qui nécessite de consulter un médecin, alors nous aurons chacun un examen physique annuel de toute façon.

Pour économiser de l’argent, nous pré-commanderons également 3 mois d’ordonnances par la poste au cours du dernier mois de notre plan existant.

Étant donné que l’ACA est si chère pour nous, je me demande si nous aurons des inconvénients si l’ACA était abolie.

La solution pour des soins de santé abordables

Il existe une solution à considérer pour réduire vos primes de soins de santé. Investissez dans les actions de votre assurance maladie. Après tout, si vous ne pouvez pas les battre, rejoignez-les.

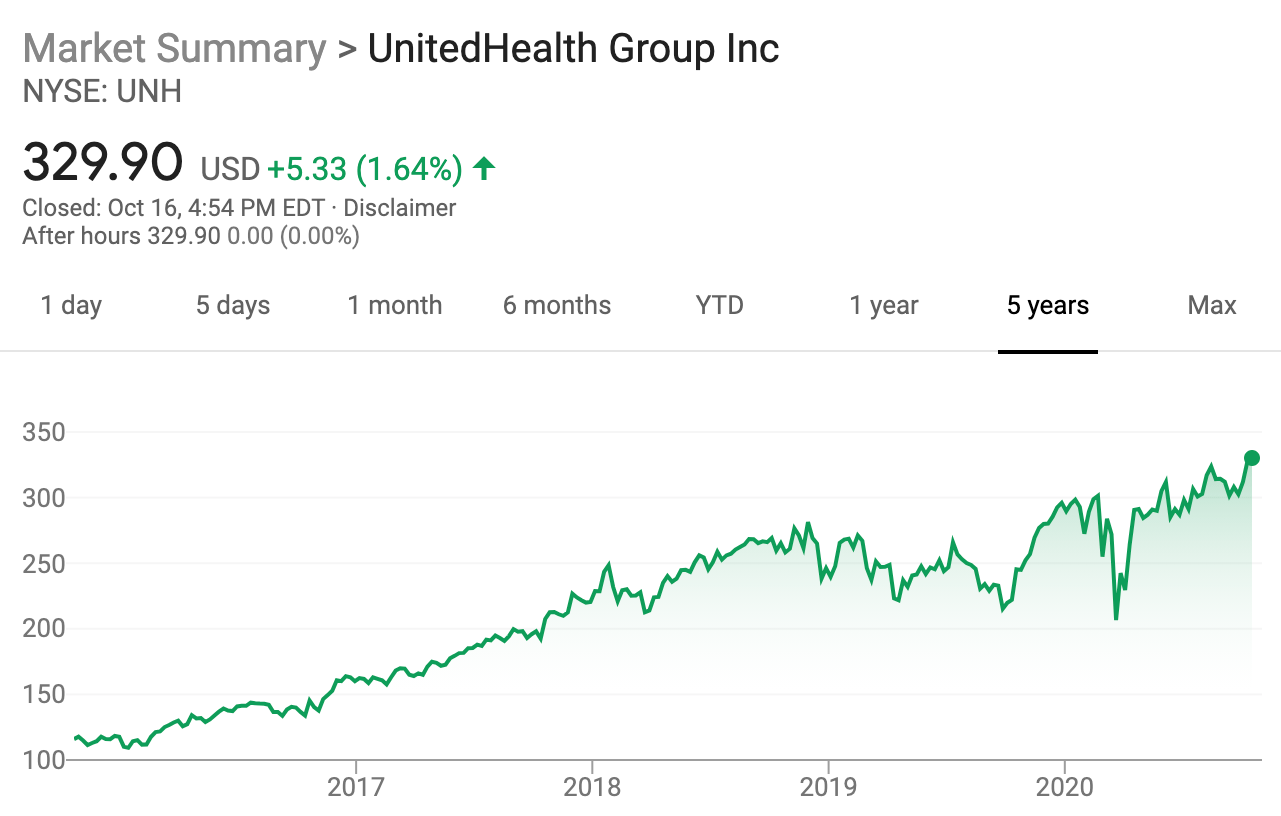

J’ai décidé d’investir dans United Health Care (UNH) il y a cinq ans pour se protéger contre la hausse des coûts de l’assurance maladie. Jusqu’à présent, l’investissement a fonctionné. Malheureusement, je n’ai pas suffisamment investi. Jetez un œil au tableau ci-dessous.

UnitedHealth Group générera plus de 240 milliards de dollars de revenus par an. De plus, le PDG de l’UNH, David Wichmann, gagne environ 20 millions de dollars par an, ce qui comprend la rémunération en actions.

Il vaut mieux ne pas en avoir pour votre argent

Même si j’ai payé beaucoup plus pour l’assurance maladie que pour les prestations de soins de santé, c’est une bonne chose. Aucun de nous ne devrait vouloir tomber malade pour en avoir pour notre argent.

Au lieu de cela, pour ceux d’entre vous qui paient des primes élevées, il vaut mieux accepter simplement qu’il est de notre responsabilité, en tant qu’américains patriotiques, de subventionner les pauvres et les moins en bonne santé. Si vous pouvez gagner de l’argent avec les actions de votre assurance maladie, c’est encore mieux.

Oui, c’est un peu ennuyeux qu’il y ait des préretraités multimillionnaires qui reçoivent des subventions pour les soins de santé. Nous savons que les subventions ne leur sont pas destinées, mais elles en profitent toujours. Cependant, sachez qu’au moins votre revenu est suffisamment élevé pour vous offrir un style de vie plus confortable.

Malheureusement, les primes de soins de santé de tout le monde continueront probablement d’augmenter d’au moins 6% par an. Même si vous êtes un employé bénéficiant d’énormes subventions aux soins de santé, ce coût pour l’employeur provient de votre chèque de paie.

Nous devons tous faire de notre mieux pour mieux manger, faire plus d’exercice et travailler sur notre santé mentale. Trop de stress fait du mal à un corps. Nous savons également plus de 7 mois après le début d’une pandémie que le COVID-19 est beaucoup plus sévère pour les personnes obèses.

Lorsque vous avez besoin de soins de santé, partez

Si vous rencontrez des problèmes de santé importants, oubliez le coût de la coassurance et de votre quote-part. Consultez un fournisseur de soins de santé dès que possible. Appelez le 911. Allez aux urgences. Prenez cette ambulance, peu importe le prix. Votre facture sera chère, mais au moins la majeure partie du coût devrait être couverte par l’assurance maladie.

Il y a de fortes chances que vous n’ayez pas besoin de retourner à plusieurs reprises voir un médecin pour votre problème de santé. Faites en sorte que ces visites ponctuelles comptent. Si vous avez besoin de consulter votre médecin pendant de nombreuses années, alors au moins, sentez-vous bien en sachant que vous en avez enfin pour votre argent.

Dernier conseil d’assurance

N’oubliez pas que chaque fois que vous serez traité pour un problème de santé, il sera enregistré dans vos dossiers. Si vous cherchez à obtenir une nouvelle police d’assurance-vie ou à renouveler une police d’assurance-vie, vous pourriez être frappé par des taux plus élevés.

Parce que je voulais visiter ce nouveau centre du sommeil il y a des années, je suis criblé de traitements du sommeil qui ont fini par augmenter le taux de renouvellement de mon assurance-vie. Par conséquent, assurez-vous de souscrire une assurance-vie avant de consulter un médecin. Si vous le faites, vous économiserez probablement beaucoup sur vos primes d’assurance-vie.

Lecteurs, en avez-vous déjà eu pour votre argent pour les primes d’assurance maladie que vous avez payées? Si tel est le cas, vous pouvez peut-être partager le coût de votre facture. Pensez-vous qu’il existe une solution pour empêcher l’augmentation des primes d’assurance maladie?

->

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com