Aujourd’hui, j’ai un article perspicace de CrowdStreet expliquant la pile de capitaux et la différence entre la dette et l’investissement en actions dans l’immobilier commercial. CrowdStreet est une plateforme de financement participatif de l’immobilier de premier plan axée sur les opportunités, principalement des villes secondaires avec des valorisations plus faibles et des taux de capitalisation plus élevés.

La plupart des investisseurs individuels ont tendance à acheter des biens immobiliers physiques et espèrent que la valeur nette de notre propriété augmentera avec le temps. Nous avons tendance à prendre tous les risques et à supporter toute la récompense ou l’échec. Cependant, si vous êtes plus réticent au risque, vous voudrez peut-être investir dans la dette immobilière à la place. En d’autres termes, vous pouvez agir davantage comme le prêteur pour effectuer un retour.

L’endroit où vous investissez dans la pile de capitaux est important en ce qui concerne le moment et la façon dont vous êtes payé. Plongeons-nous plus en profondeur dans la dette par rapport à l’investissement en actions dans l’immobilier. Je partagerai ensuite quelques réflexions finales.

Investir dans la dette immobilière

Au niveau le plus élémentaire, la «dette» consiste à emprunter de l’argent à rembourser (obtenir un prêt auprès d’un prêteur), plus les intérêts, tandis que le «capital» consiste à collecter de l’argent en vendant des intérêts dans l’entreprise.

En tant qu’investisseur endetté dans une opportunité d’investissement immobilier, vous agissez en tant que prêteur du sponsor derrière l’opération, tout comme une banque vous a prêté une partie des fonds nécessaires à l’achat de votre maison. Le prêt est garanti par la propriété elle-même. En tant qu’investisseur endetté, vous recevrez généralement un taux de rendement fixe, généralement mensuel, qui est déterminé par le taux d’intérêt et le montant que vous avez investi.

Les débiteurs sont tenus de rembourser les créanciers (c’est-à-dire le prêteur ou l’investisseur en dette) quel que soit le revenu généré par la propriété. C’est comme si vous deviez toujours le paiement hypothécaire sur une maison de location même si vous n’avez pas de locataire.

Ces types d’investissements immobiliers sont généralement le moins risqué, mais génèrent également les rendements les plus bas. Dans le cas où le promoteur fait défaut sur son prêt, les investisseurs en dette ont généralement la capacité de chercher à récupérer la perte de leur investissement par le biais d’une action en forclusion. Dans certains cas, les investisseurs en dette peuvent avoir d’autres moyens de recours en cas de non-paiement, comme des garanties corporatives ou personnelles.

Investir dans les actions immobilières

Les investisseurs en actions, en revanche, sont essentiellement des actionnaires d’une propriété spécifique et votre participation est proportionnelle au montant que vous avez investi. La plupart des plateformes d’investissement immobilier en ligne donnent aux investisseurs individuels la possibilité de devenir des investisseurs en actions.

Certaines plates-formes, comme CrowdStreet, se concentrent strictement sur des projets immobiliers plus importants tels que des immeubles d’appartements, des bureaux médicaux ou des entrepôts industriels, principalement dans des villes de 18 heures.

Les sponsors à l’origine de ces transactions cherchent souvent à lever des millions de capitaux auprès des investisseurs. Les rendements sont ensuite réalisés en tant que part des revenus locatifs générés par la propriété ou en tant que part de toute valeur d’appréciation si / lorsque la propriété se vend. Plus le projet est risqué, plus les rendements visés pour les investisseurs en actions sont importants.

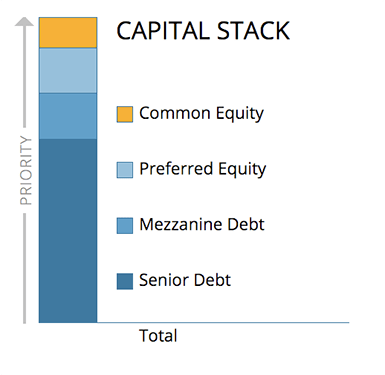

Comprendre la pile de capitaux

L’intérêt d’investir est de générer des rendements d’une manière adaptée au risque. Lorsqu’il s’agit d’investir en private equity dans l’immobilier (aller directement au sponsor et non dans une FPI publique), le type d’investisseur que vous êtes détermine lorsque vous êtes payé.

Tout comme la hiérarchie des besoins de Maslow, il existe une hiérarchie dans une structure de capital-investissement qui détermine l’ordre des distributions.

Plus vous êtes élevé en tant qu’investisseur dans la pile de capitaux (les positions en actions), moins probable c’est à vous de recevoir des distributions. La probabilité de recevoir des distributions aux positions les plus élevées de la pile de capital peut également varier considérablement.

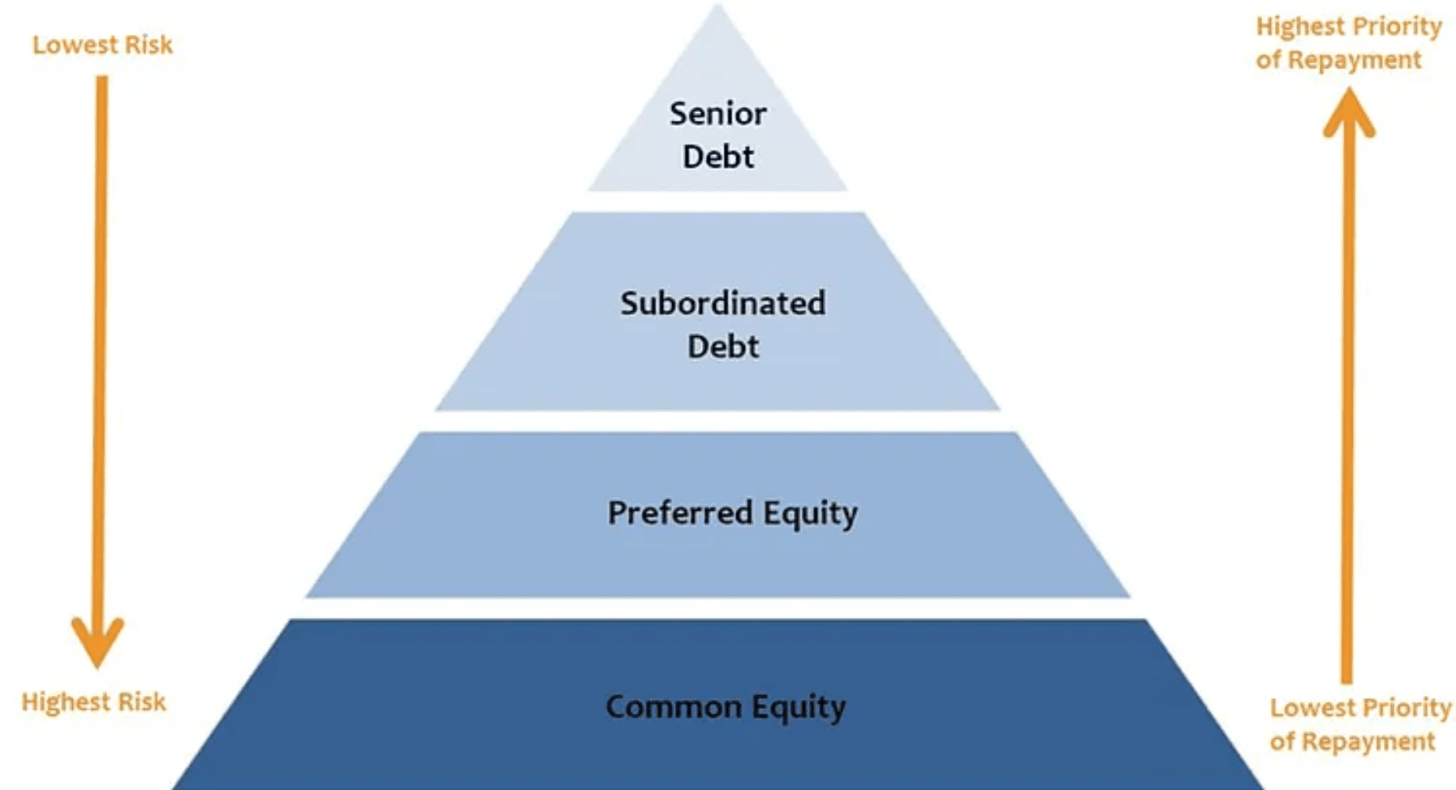

Une pile de capital a une priorité de paiement comme suit:

Voici comment les investisseurs de chaque couche de la pile de capital reçoivent des distributions. Il s’agit d’un élément clé lors de l’examen de la dette par rapport à l’investissement en actions dans l’immobilier.

Recevoir des distributions en tant qu’investisseur en dette

Dette senior: La plus ancienne de toutes les formes de capital de la pile, la dette senior est généralement payée mensuellement ou bien l’emprunteur risque de tomber en «défaut» et les détenteurs de dette senior peuvent prendre le contrôle de l’actif et / ou demander un recours à l’emprunteur. La dette senior doit être payée quel que soit le revenu généré par la propriété. Parce qu’elle est remboursée en premier, la dette senior reçoit généralement les rendements les plus bas par rapport aux autres couches de la pile. Mais il a généralement la plus grande certitude de revenu. Pour la plupart des plans d’affaires, c’est l’endroit le plus sûr pour investir.

Dette mezzanine: Bien qu’elle soit toujours endettée (ce qui signifie que l’emprunteur a l’obligation de la rembourser), cette forme de dette est subordonnée à la dette senior. Son intérêt est payé uniquement après la dette senior reçoit ses paiements d’intérêts. Cependant, la dette mezzanine doit être payée avant toute autre distribution de capitaux propres. Les rendements ciblés de la dette mezzanine varient en fonction du niveau de levier et du risque impliqué dans l’opération.

Recevoir des distributions en tant qu’investisseur en actions

La plupart des options d’investissement immobilier en ligne disponibles pour les investisseurs individuels sur des plateformes telles que CrowdStreet appartiennent à l’une des catégories d’actions suivantes:

Actions privilégiées: Les capitaux propres privilégiés ne sont pas considérés comme des «dettes», ce qui signifie que l’emprunteur n’est plus obligé de les rembourser. Les investisseurs privilégiés en actions reçoivent leur part des distributions une fois le service de la dette payé, mais avant le paiement aux investisseurs en actions ordinaires

Équité commune: La couche supérieure de la pile de capitaux, les distributions à ces investisseurs interviennent après le paiement du service de la dette (senior et subordonnée), les rendements privilégiés aux investisseurs privilégiés en actions sont payés (s’ils existent) et les réserves sont financées pour les dépenses en capital courantes. Il est important de se rappeler que les distributions aux investisseurs de la couche d’actions ordinaires sont effectuées à la seule discrétion du promoteur.

Voici la pile de capital inversée du risque le plus faible au risque le plus élevé.

Pourquoi les promoteurs immobiliers ont-ils besoin de fonds propres pour les investisseurs?

Un mot. Effet de levier.

L’effet de levier est le montant total du financement par emprunt sur une propriété par rapport à sa valeur marchande actuelle. Il comprend tout des différentes couches de dette de la pile de capitaux. Les propriétaires et promoteurs immobiliers comptent souvent sur l’effet de levier comme moyen d’augmenter le retour potentiel sur investissement.

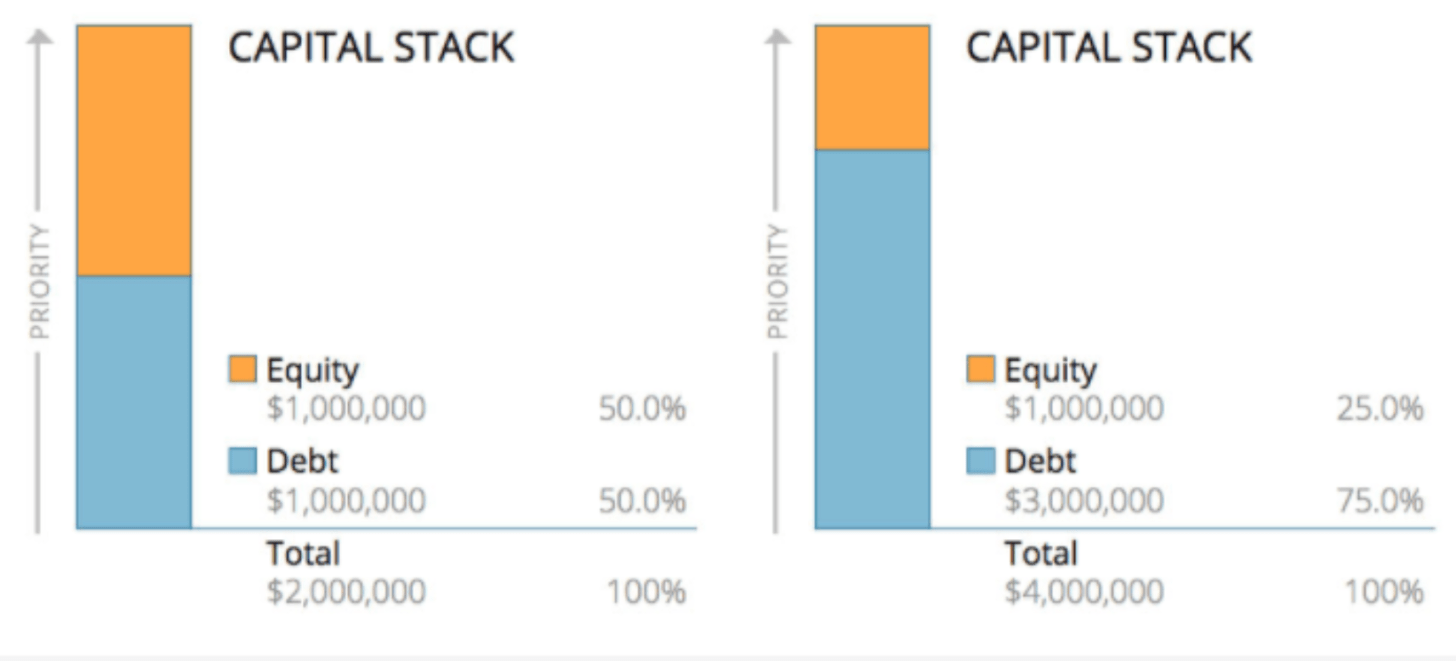

Deux exemples avec des résultats de retour différents

Disons qu’un sponsor a 1 million de dollars en capitaux propres à investir et qu’il met 50% de levier sur une propriété. Cette structure leur permet d’acheter un immeuble commercial de 2 millions de dollars (1 million de dollars en capitaux propres et 1 million de dollars en prêts). Ils pourraient soit investir eux-mêmes la totalité du million de dollars en actions, soit lever 500 000 dollars auprès d’investisseurs individuels. Si le commanditaire recueille des fonds, il n’investit que 500 000 $ de son propre capital dans le projet.

Alternativement, le promoteur pourrait également utiliser ce même million de dollars (500 000 dollars en capitaux propres des investisseurs et 500 000 dollars en propre) et pourrait décider d’utiliser un effet de levier de 75% pour acheter un immeuble de bureaux de 4 millions de dollars. Du point de vue de la pile de capital, les deux accords ressemblent à ceci:

De meilleurs rendements avec un plus grand effet de levier

Disons que la première année, les deux propriétés se sont appréciées de 10% et les sponsors ont décidé de vendre.

Même si les deux sponsors avaient le même montant de capitaux propres au départ et ont tous deux connu le même pourcentage d’appréciation de la propriété, le premier sponsor réalise un bénéfice brut de 200 000 $ (prix de vente de 2 200 000 $ moins 2 000 000 $ d’origine) sur la transaction. Cela est partagé 50/50 entre eux et leur base d’investisseurs, ce qui signifie qu’ils ont finalement gagné 100 000 $ sur le projet. Un rendement de 100 000 $ sur 500 000 $ investis correspond à un rendement brut de 20% avant les frais.

Pendant ce temps, le deuxième sponsor a réalisé un bénéfice brut de 400 000 $ (prix de vente de 4 400 000 $ moins 4 000 000 $ d’origine), qu’ils ont partagé avec leur base d’investisseurs, ce qui leur a rapporté 200 000 $ pour le même investissement initial. Un rendement de 200 000 $ sur 500 000 $ investis correspond à un rendement brut de 40% avant les frais.

En termes simples, l’effet de levier permet aux sponsors et aux investisseurs d’obtenir un meilleur rendement lors d’une transaction réussie. Bien sûr, si un accord ne fonctionne pas, l’effet de levier fonctionne dans la direction opposée. Un effet de levier plus élevé se traduit par un risque plus élevé.

L’équité intervient lorsque le prêt par emprunt ralentit

Lorsque le marché a changé et que la valeur des propriétés a chuté pendant la Grande Récession, les emprunteurs se sont retrouvés sous l’eau juste au moment où leur dette est arrivée à échéance. Ils devaient toujours ces 3 millions de dollars, mais le bâtiment ne valait peut-être que 2 millions de dollars, au lieu des 4 millions de dollars d’origine pour lesquels ils l’ont acheté.

Le désendettement ultérieur de l’immobilier commercial à la suite de la récession a créé un besoin de pourcentages plus élevés de fonds propres dans la formation de capital. En termes simples, si les banques étaient moins disposées à prêter ou moins disposées à prêter autant, les sponsors devaient mobiliser davantage de fonds propres auprès des investisseurs. Ce passage à l’utilisation de plus grandes quantités de capitaux propres a contribué à propulser la croissance des plateformes d’investissement immobilier telles que CrowdStreet.

Lorsque COVID a frappé pour la première fois, de nombreuses institutions ont retiré leurs prêts, permettant aux investisseurs individuels de combler ces lacunes. CrowdStreet a en fait connu sa meilleure année jamais enregistrée en 2020, des milliers d’investisseurs ayant finalement investi plus de 600 millions de dollars dans les transactions immobilières sur sa plate-forme. Après la pandémie, il sera intéressant de voir comment les prêteurs agissent et comment les normes de prêt affecteront aussi bien les sponsors que les investisseurs.

La peau dans le jeu compte

Dans un marché immobilier haussier, nous avons tendance à vouloir avoir autant d’exposition aux actions que possible pour potentiellement obtenir le meilleur rendement possible. Cependant, j’encourage tout le monde à rester discipliné et à se concentrer sur vos objectifs financiers. Exécutez les nombres pour tenir compte de plusieurs scénarios (bon, normal, mauvais).

Un objectif de TRI des actions de 15% semble très attractif par rapport à un objectif de TRI de la dette de 7% sur une période de cinq ans. Cependant, demandez-vous quelles sont les chances que la propriété ne soit pas vendue dans un but lucratif? Si la propriété est vendue à un prix proche de son coût dans le futur, le TRI des capitaux propres peut être de 0% tandis que le TRI de la dette peut être de 7%. Si la propriété est vendue à une perte de 20%, les investisseurs en actions pourraient être anéantis en fonction du montant de l’effet de levier.

Idéalement, vous souhaitez investir dans un accord où le sponsor a autant de peau que possible dans le jeu.

Dans l’exemple ci-dessus, si le parrain n’investissait que 100 000 $ de son propre argent et levait 900 000 $ en capitaux propres et 1 million de dollars en dette pour acheter une propriété de 2 millions de dollars, je passerais probablement. Cependant, si le commanditaire mettait 500 000 $ de son propre argent et levait 500 000 $ en capitaux propres et 1 million de dollars en dette pour une acquisition de 2 millions de dollars, je me sentirais beaucoup plus à l’aise.

Après tout, si les banques veulent que les emprunteurs réduisent 20% avant de se qualifier pour un prêt, ne devrions-nous pas, les investisseurs, exiger la même chose de nos sponsors? Je pense que oui.

Je tiens à remercier CrowdStreet pour avoir expliqué la dette par rapport à l’investissement en actions dans l’immobilier. Vous pouvez vous inscrire ici et découvrir toutes les offres de CrowdStreet sur sa plateforme.

CrowdStreet est un partenaire de contenu de Financial Samurai.

Cet article a été écrit par un employé de CrowdStreet, Inc. («CrowdStreet») et a été préparé uniquement à des fins d’information. CrowdStreet n’est ni un courtier ni un conseiller en placement inscrit. Rien dans les présentes ne doit être interprété comme une offre, une recommandation ou une sollicitation pour acheter ou vendre un titre ou un produit d’investissement émis par CrowdStreet ou autrement. Cet article n’est pas destiné à être considéré comme un conseil aux investisseurs ou aux investisseurs potentiels et ne prend pas en compte les objectifs d’investissement, la situation financière ou les besoins de tout investisseur. Tout investissement comporte des risques, y compris la perte éventuelle d’argent que vous investissez, et les performances passées ne garantissent pas les performances futures. Tous les investisseurs devraient tenir compte de ces facteurs en consultation avec un conseiller professionnel de leur choix au moment de décider si un investissement est approprié. The Capital Stack est un article original de FS.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com