J’ai déclaré à plusieurs reprises que l’immobilier est ma classe d’actifs préférée pour créer de la richesse. Par conséquent, choisir entre l’immobilier ou les obligations est une décision assez simple. L’immobilier jusqu’au bout.

Cependant, alors que je remplissais les chapitres de mon nouveau livre avec Penguin Random House, j’ai pensé que ce serait un exercice utile pour déterminer quel type d’investissement est le meilleur pour qui et quand. Après tout, je possède à la fois des biens immobiliers et des obligations.

Les deux classes d’actifs se sont bien comportées pendant des décennies. De plus, nous avons des magnats de l’immobilier et nous avons des magnats des obligations. Par conséquent, vous pouvez vous enrichir en immobilier ou en obligations. Cela dépend beaucoup de votre intérêt.

Immobilier ou obligations : quel est le meilleur investissement

Aujourd’hui, l’immobilier fait fureur. Les prix des maisons augmentent grâce aux faibles taux hypothécaires, à une forte reprise économique et à un gouvernement favorable. Avec des milliards de personnes passant plus de temps à la maison, la valeur intrinsèque de l’immobilier a également augmenté.

J’essaie d’acheter autant de propriétés locatives et de propriétés multifamiliales que possible pour profiter du boom économique actuel.

Les obligations, en revanche, sont l’une des classes d’actifs les plus méprisées étant donné que les taux d’intérêt sont si bas. Mais le plus drôle, c’est que depuis que j’ai commencé à écrire sur l’investissement obligataire en 2009, j’ai reçu les mêmes retours négatifs sur les obligations.

Pourtant, tout investisseur objectif réalise que les obligations se sont bien comportées au cours des 20 dernières années. Certains fonds obligataires ont même battu le S&P 500 au cours des dix ou vingt dernières années.

Les obligations ont surperformé les actions lors de l’effondrement de Dotcom en 2000, de la crise financière mondiale de 2008-2009, de la correction de 2018 et de l’effondrement induit par le coronavirus en mars 2020. Par conséquent, ne comptez pas encore les obligations.

Se pourrait-il que les gens aient tendance à détester ce qu’ils ne comprennent pas vraiment ? Le marché obligataire est environ 80% plus important que le marché boursier.

Pourquoi investir dans des obligations ?

Historiquement, les obligations ont été la première alternative d’investissement public aux actions. Les obligations ont tendance à surperformer lorsque les actions se portent mal et à sous-performer lorsque les actions se portent bien. Par conséquent, vous voudrez peut-être investir dans des obligations pour atténuer la volatilité du portefeuille.

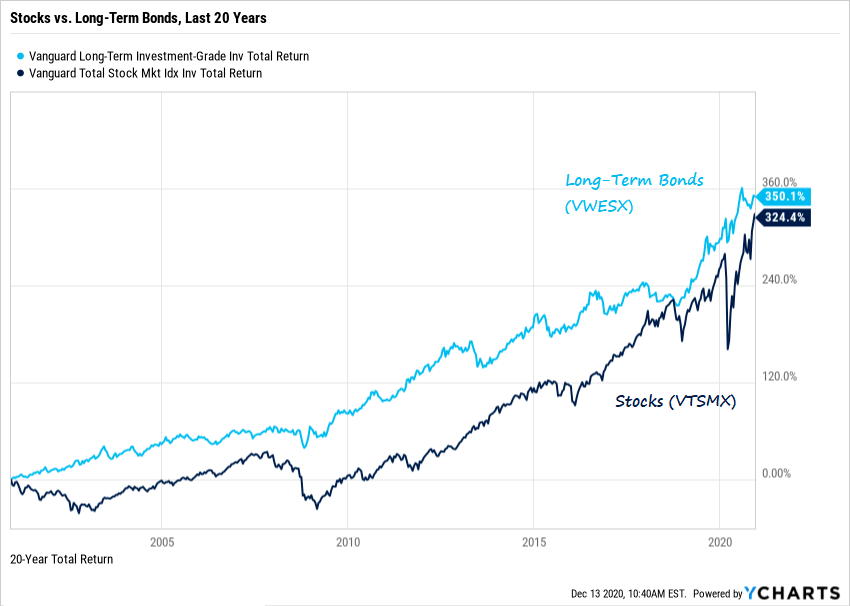

Une autre raison pour laquelle vous voudrez peut-être investir dans des obligations est l’appréciation du capital. Comme vous pouvez le voir sur le graphique ci-dessus, le fonds d’obligations à long terme, VWESX, a très bien performé depuis 2000.

Une autre raison courante d’investir dans les obligations est le revenu qu’elles génèrent. La plupart des obligations versent un coupon semestriellement. Le taux d’intérêt que vous obtenez est déterminé en divisant le paiement du coupon annuel par le prix de l’obligation. Au fur et à mesure que la valeur de l’obligation augmente, le taux d’intérêt diminue et vice versa.

Dans certains cas, comme avec les obligations du Trésor américain et les obligations municipales, les paiements de coupons peuvent ne pas être imposés au niveau fédéral ou étatique ou les deux. Par conséquent, certains types d’obligations produisent des revenus très avantageux sur le plan fiscal.

Les différents types d’obligations

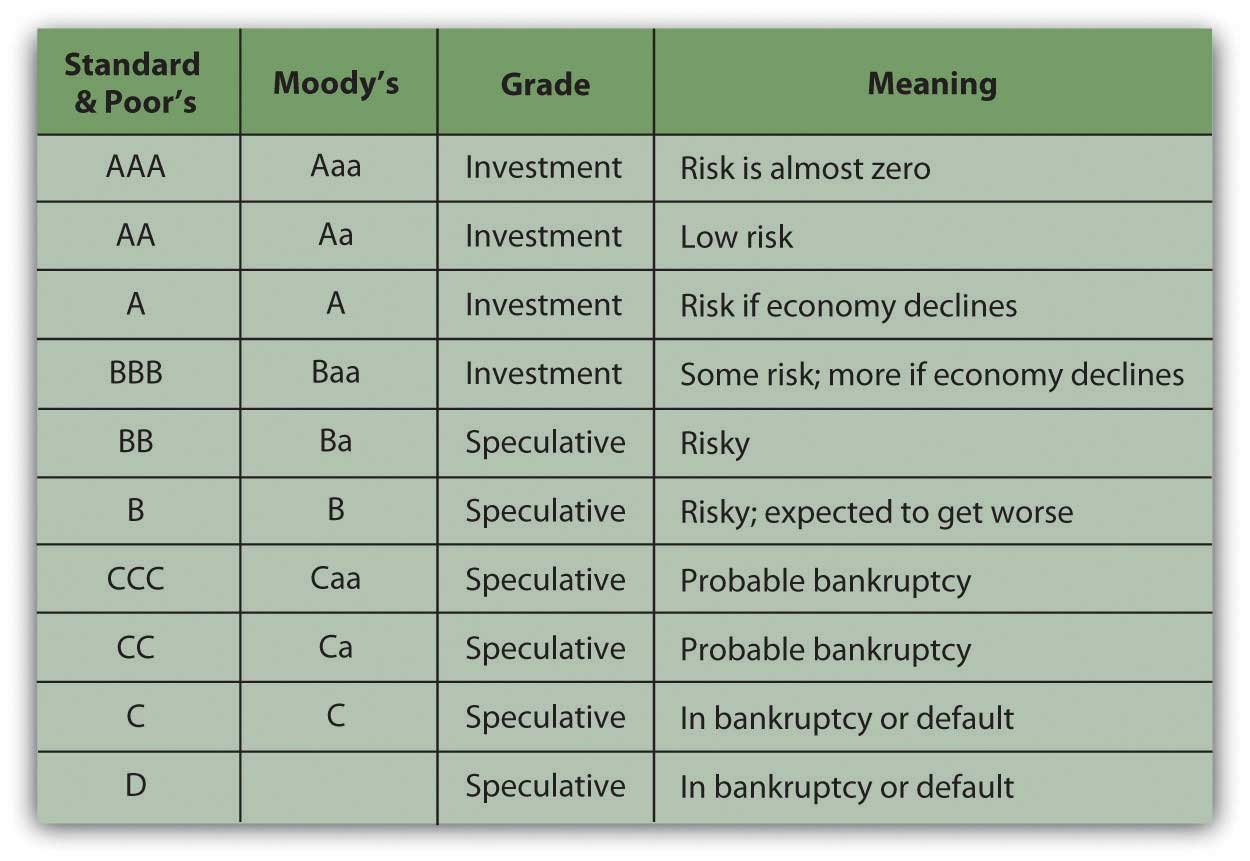

Tous les liens ne sont pas créés égaux. Les types d’obligations les moins risqués aux plus risqués sont : les obligations du Trésor, les obligations d’agence, les obligations municipales et les obligations d’entreprise. Ensuite, il existe des fonds communs de placement obligataires et des ETF, qui investissent dans divers types d’obligations.

Les obligations municipales sont notées différemment. Plus la notation est élevée, plus le risque est généralement faible et plus le paiement du coupon est faible. Plus la notation est basse, plus le risque est généralement élevé et plus le paiement du coupon est élevé.

En termes d’obligations d’entreprise, vous avez régulièrement des obligations d’entreprise émises par des sociétés comme Apple Inc ou Coca Cola. Elles paient un coupon plus élevé que les obligations municipales, mais sont taxées et généralement plus risquées. Cela dit, il est peu probable qu’Apple fasse défaut en raison de son trésor de plus de 100 milliards de dollars.

Ensuite, il y a les junk bonds ou les obligations à haut rendement. Il s’agit d’obligations d’entreprises qui ont plus de chances de faire défaut. Ils offrent des taux d’intérêt plus élevés pour compenser le risque.

Les certificats de dépôt sont comme des obligations émises par votre banque. Vous prêtez essentiellement votre argent à la banque pour une certaine période de temps pour un taux de rendement fixe garanti. Les CD sont garantis jusqu’à 250 000 $ par personne.

Connexes : immobilier ou actions ?

Pourquoi investir dans les obligations plutôt que dans l’immobilier

Maintenant que nous connaissons certaines raisons pour lesquelles vous pourriez vouloir investir dans des obligations, la question suivante est de savoir pourquoi investir dans des obligations plutôt que dans l’immobilier. Voici quelques raisons:

1) Vous n’avez pas assez d’argent pour verser un acompte pour acheter un bien immobilier

2) Vous cherchez un moyen moins risqué d’investir votre mise de fonds pour acheter une maison ou un bien locatif

3) Vous aimez la nature 100% passive d’investir dans des obligations et n’aimez pas gérer les locataires et traiter les problèmes d’entretien

4) Vous êtes dans une tranche d’imposition à revenu élevé et appréciez les revenus non imposables des obligations municipales ou les revenus non imposables fédéraux des obligations du Trésor américain

5) Les obligations offrent un moyen plus simple et plus clair de diversifier votre portefeuille d’investissement public

6) Vous avez déjà un important portefeuille immobilier

7) Vous êtes optimiste sur une entreprise, mais ne voulez pas acheter les capitaux propres de l’entreprise

8) Vous pensez que les taux d’intérêt baissent et que les obligations offrent un moyen plus direct de tirer parti de taux plus bas que l’immobilier

9) Vous n’aimez pas payer des taxes foncières annuelles

10) Vous approchez de la retraite et ne voulez pas risquer de perdre beaucoup d’argent

Pourquoi investir dans l’immobilier ?

L’immobilier est l’un des meilleurs moyens de créer de la richesse pour l’Américain moyen. À tout le moins, l’immobilier agit comme un compte d’épargne forcé où chaque versement hypothécaire amortissable construit la valeur nette de la maison. Une fois l’hypothèque remboursée, vous êtes propriétaire de votre maison en toute liberté.

L’inflation agit comme un vent arrière pour les prix de l’immobilier et les loyers. Par conséquent, posséder un bien immobilier fait de vous un bénéficiaire de l’inflation. Alors que la location fait de vous un preneur de prix. Tout comme la façon dont vous ne vendriez pas le S&P 500 à long terme, il n’est pas sage de vendre un bien immobilier en louant à long terme.

La combinaison de loyers plus élevés et de prix immobiliers plus élevés peut créer une richesse incroyable au fil du temps. L’inflation a tendance à vraiment vous envahir 10 ans plus tard.

Habiter et posséder votre résidence principale fait de vous un bien immobilier neutre. Pour investir dans l’immobilier, vous devez posséder plus d’une propriété ou investir dans des investissements immobiliers tels que des FPI, des eREIT, des ETF immobiliers et des actions liées à l’immobilier.

Enfin, l’immobilier peut être amélioré. Alors qu’avec une obligation, vous êtes un investisseur passif qui n’a pratiquement aucun moyen d’améliorer les performances de l’obligation. Votre investissement est au gré de la direction de l’entreprise, des concurrents de l’entreprise et de divers facteurs macroéconomiques.

Pourquoi investir dans l’immobilier plutôt que dans les obligations ?

Maintenant que nous connaissons certaines raisons pour lesquelles vous pourriez vouloir investir dans l’immobilier, la question suivante est de savoir pourquoi investir dans l’immobilier plutôt que dans les obligations. Voici quelques raisons:

1) Vous désirez devenir propriétaire d’une résidence principale

2) Vous pourriez potentiellement faire de meilleurs rendements dans l’immobilier, en partie grâce à l’effet de levier

3) Vous êtes particulièrement optimiste sur une ville ou une région, par exemple, les villes de 18 heures ou les villes de passerelle

4) Vous avez la possibilité d’améliorer la valeur d’une propriété par le biais d’un remodelage ou d’un agrandissement

5) Vous souhaitez investir dans des opportunités fiscalement avantageuses telles que par le biais d’un fonds Opportunity Zone

6) Vous êtes optimiste sur un actif immobilier particulier, par exemple, multifamilial, construction à louer, industriel

7) Vous pouvez percevoir un rendement locatif supérieur à un rendement obligataire, ce qui est souvent le cas

8) Vous aimez vivre et séjourner dans votre propriété de vacances

9) Vous souhaitez vous constituer un patrimoine locatif pour donner à vos enfants quelque chose à faire

10) Vous cherchez à faire un échange 1031 pour différer le paiement de l’impôt sur les plus-values

11) Vous aimez les 250 000 $ / 500 000 $ de bénéfices non imposables pour les célibataires / couples mariés à la vente

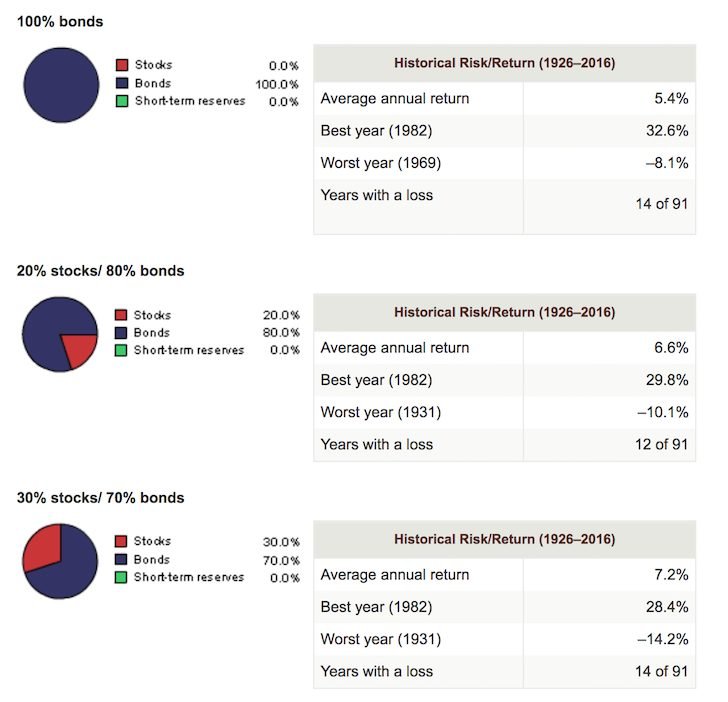

Rendements historiques des obligations et de l’immobilier

De 1926 à 2016, le rendement historique du marché obligataire global est d’environ 5,4 % par rapport à un taux d’inflation historique de 2 %.

Pendant ce temps, le rendement historique de l’immobilier dépend du type de bien immobilier et de la durée.

Selon l’indice Case-Shiller du logement, le taux de rendement annualisé moyen du logement a augmenté de 3,7 % entre 1928 et 2013. Les actions ont affiché un rendement annualisé de 9,5 % au cours de la même période.

Selon le Conseil national des fiduciaires d’investissement immobilier (NCREIF), le rendement moyen sur 25 ans des biens immobiliers commerciaux privés détenus à des fins d’investissement était de 9,4 %.

Les investissements immobiliers résidentiels et diversifiés ont fait un peu mieux, à 10,5% en moyenne. Pendant ce temps, les sociétés de placement immobilier (REITS) ont obtenu les meilleurs résultats avec un rendement annuel moyen de 10,5%.

Mes raisons d’investir dans les obligations et l’immobilier

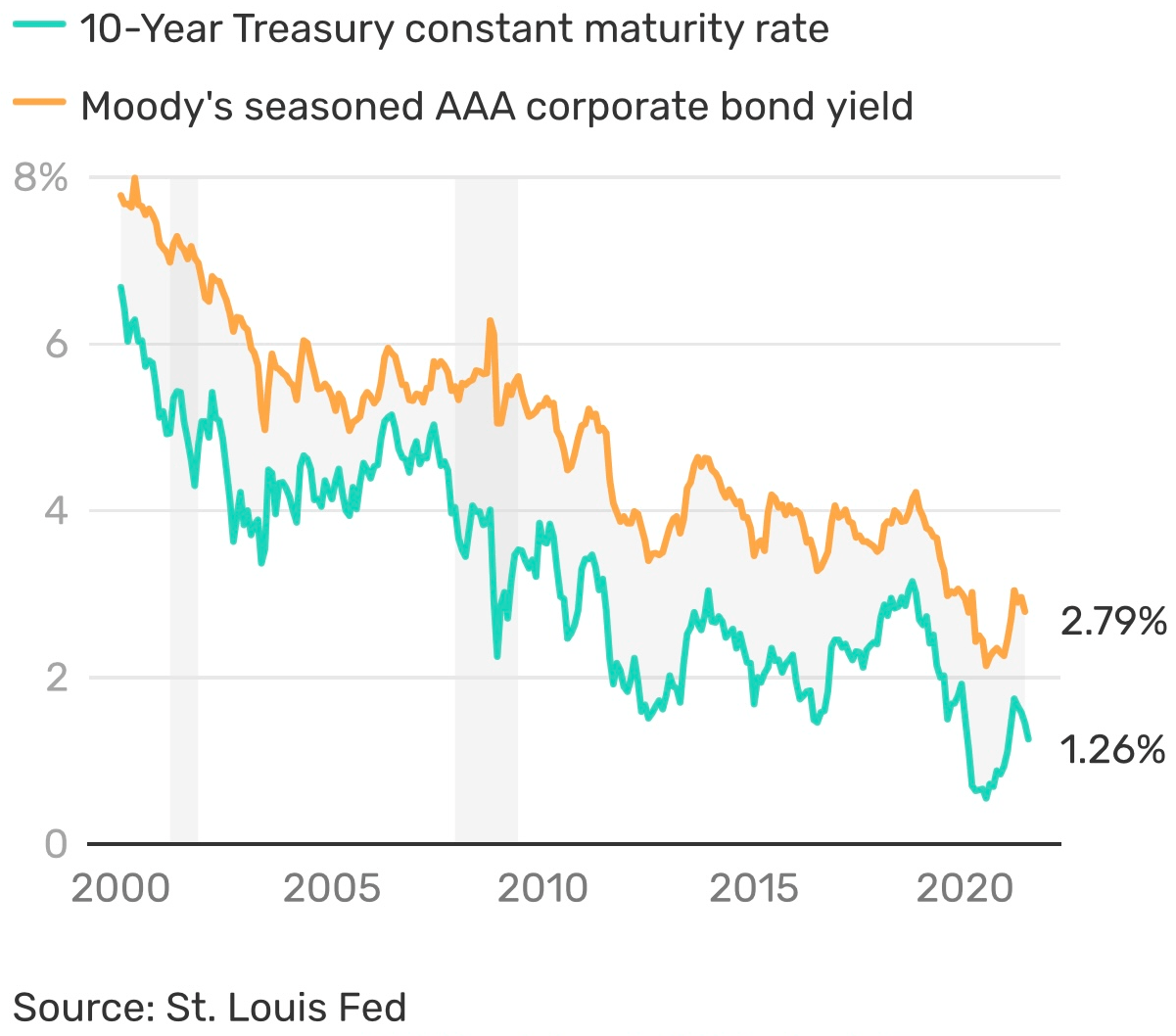

Dans la vingtaine, j’ai investi massivement dans les actions et l’immobilier. Cependant, avant et après l’éclatement de la bulle Internet en 2000, j’ai transféré environ 20 % de mes investissements en actions en obligations. Entre 2000 et 2002, le rendement des obligations à 10 ans se situait entre 5 % et 6,7 %, ce que j’ai trouvé intéressant.

À l’été 2001, j’avais aussi changé d’emploi et de ville. Par conséquent, j’étais assez incertain quant à mon avenir et je voulais plus de stabilité. En même temps, je voulais obtenir une propriété longue avec l’argent amusant que j’ai gagné en 1999-2000 grâce aux actions Internet.

En 2003, j’ai acheté ma première propriété à San Francisco. Après cela, j’ai considéré l’immobilier comme un type d’investissement en obligations PLUS. L’immobilier m’a permis de diversifier mon portefeuille d’actions et ma carrière dans les actions. Par conséquent, j’ai arrêté d’acheter des obligations jusqu’en 2017.

En 2017, j’ai vendu mon immeuble locatif principal et j’ai réinvesti 550 000 $ du produit dans un fonds d’obligations municipales californiennes et diverses obligations municipales individuelles californiennes. Mon objectif principal était la diversification et le revenu libre d’impôt.

J’ai ensuite réinvesti les 600 000 $ restants du produit en actions et 550 000 $ en financement participatif immobilier. Heureusement, ces investissements ont fonctionné. À l’époque, je me sentais mal d’abandonner une propriété que j’avais achetée en 2005. Elle allait devenir un élément clé de mon portefeuille de revenu de retraite.

Aujourd’hui, je n’achèterai des obligations que si le rendement des obligations à 10 ans revient à 1,75 % ou plus. Au lieu de cela, j’investis activement dans un fonds de construction à loyer, un hôtel à Dallas et un eREIT diversifié.

Lecteurs, quelle est votre préférence entre l’immobilier ou les obligations ? Comment les voyez-vous de manière similaire et différente ? Quels sont les autres avantages et inconvénients des deux classes d’actifs ?

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com