Un courage liquide est parfois nécessaire pour parler à une personne que vous aimez. Plus vous buvez d’alcool, plus vos inhibitions ont tendance à disparaître.

Dans le monde de la finance, le courage liquide est également ce qui est nécessaire pour faire des investissements risqués ou des investissements pendant des périodes risquées. Plus vous avez d’argent, plus vous êtes liquide et plus vous avez le courage de mettre de l’argent derrière vos croyances.

Même si détenir beaucoup d’argent peut être un frein à la performance, vous ne savez jamais quand des opportunités d’investissement peuvent se présenter. En conséquence, je pense qu’il est prudent de toujours avoir environ 5% de votre capital investissable en espèces.

Le courage d’investir commence par avoir beaucoup d’argent

Depuis que j’ai quitté le travail en 2012, je me considère comme un investisseur prudent pour mon âge (44 ans). Sans un chèque de paie régulier, ma trésorerie est imprévisible. De plus, ma femme n’a pas de travail non plus et j’ai aussi deux jeunes enfants à nourrir.

Lorsqu’il s’agit de mesurer ma tolérance au risque à l’aide de la méthodologie SEER, je ne suis pas disposé à abandonner plus de six mois de ma vie pour couvrir les pertes potentielles du marché baissier. Alors que certains de mes amis de mon âge sont prêts à donner deux ans ou plus de leur vie pour compenser les pertes.

Compte tenu de ma situation, mes portefeuilles d’investissements publics sont diversifiés. Je détiens beaucoup de billets structurés liés à des actions dans un seul portefeuille parce que je voulais me couvrir contre le risque de baisse. Dans un autre portefeuille, j’ai près de la moitié du portefeuille en obligations municipales individuelles.

De plus, je suis plus intéressé à investir dans l’immobilier car c’est un actif tangible qui est moins volatil et a tendance à produire plus de revenus.

Bien que vous ne me trouviez pas en train d’acheter des actions sur marge, je n’ai aucun problème à tirer parti pour acheter de l’immobilier. Un paradoxe en apparence, mais qui est fondé sur ma conviction que l’immobilier est moins risqué que les actions.

Malgré ma conviction d’être un investisseur conservateur, je me trompe peut-être. L’autre jour, je discutais du paysage de l’investissement avec un ami qui m’a fait reconsidérer ma tolérance au risque. Je suis peut-être plus agressif que je ne le pense.

Si vous discutez de vos investissements avec un membre de votre famille, vous vous rendrez peut-être compte que vous êtes également beaucoup plus agressif. Si tel est le cas, des modifications devront peut-être être apportées afin de ne pas perdre une somme d’argent inattendue à l’avenir.

Exemples de certains des investissements les plus risqués que j’ai réalisés depuis début 2020 :

Tous ces investissements ont nécessité du courage, en particulier l’achat de la maison avec effet de levier juste après les fermetures. Je parlerai de mon processus d’achat de maison dans un prochain article car c’était un vrai coup de genou.

Je ne suis pas sûr qu’un investisseur vraiment conservateur aurait fait ces investissements. Au contraire, peut-être qu’un investisseur conservateur aurait continué à lever des fonds ou aurait acheté des obligations à la place.

La seule façon dont j’aurais pu faire ces investissements est s’il me restait de l’argent APRÈS avoir pris chaque décision d’investissement. L’argent restant me servirait de tampon au cas où les investissements tourneraient au vinaigre. En d’autres termes, avoir de l’argent m’a donné la confiance nécessaire pour prendre des risques.

Il faut reconnaître que dans un marché haussier, tout a tendance à monter. Par conséquent, faire les investissements ci-dessus n’avait rien de spécial. Ce qui est important, c’est d’avoir le courage liquide de faire travailler le capital pendant les ralentissements.

C’est la mobilisation du capital et la répartition appropriée de l’actif du capital qui constituent la partie la plus importante de vos rendements au fil du temps. Si vous pouvez reconnaître les tendances d’investissement à long terme et investir en conséquence, vous vous en sortirez probablement très bien.

Rechercher et acheter des investissements individuels est très bien. Assurez-vous simplement de vous concentrer principalement sur votre allocation d’actifs globale.

Le montant idéal de liquidités qu’un investisseur devrait détenir

La réponse à la quantité idéale de liquidités qu’un investisseur devrait détenir est subjective. Nous avons tous des tolérances au risque, des objectifs, des obligations et des flux de trésorerie différents. Mais essayons quand même de trouver un niveau approprié.

Chaque jour, alors que les prix des actions, de l’immobilier et d’autres actifs à risque augmentent, vous pourriez vous sentir mal de manquer. Cependant, ce mauvais sentiment ne commence à se produire que lorsque vous détenez une certaine quantité d’argent en trop.

D’un autre côté, chaque fois qu’il y a une correction majeure, vous pouvez vous sentir mal de ne pas pouvoir investir si vous n’avez pas assez de liquidités. Par conséquent, la clé est de déterminer le montant d’argent idéal où vous se sentir neutre.

Soulignons quelques points suivants pour déterminer combien d’argent nous devons détenir :

- Les stocks ont tendance à augmenter en valeur chaque année de 10 % en moyenne

- Corrections de 10 % ou plus ont tendance à se produire tous les 1,8 ans

- Des marchés baissiers de 20 % ou plus ont tendance à se produire tous les 4 à 5 ans

- L’immobilier a tendance à prendre de la valeur chaque année

- L’immobilier a tendance à subir des cycles tous les 7 à 10 ans

- De nouvelles liquidités sont toujours ajoutées à votre portefeuille de placement

- Plus un marché haussier s’étend au-delà de la durée moyenne (4,8 ans), plus vous devriez avoir de liquidités

- Faites la différence entre les liquidités de votre portefeuille de placement et les liquidités utilisées pour payer les urgences de la vie

Au cours des 72 dernières années, il y a eu 13 marchés baissiers, d’une durée moyenne de 13 mois, avec des baisses moyennes de 25,8 % avant la reprise des marchés. En revanche, les 14 marchés haussiers depuis 1949 ont duré en moyenne 49 mois et ont gagné en moyenne 131,8% selon Putnam Investments.

Compte tenu de ces faits et hypothèses, il serait sage de toujours avoir un majorité de votre capital investi et une minorité de votre capital détenue en numéraire. Une minorité de votre capital en espèces peut aller de 1% à 49%.

Personnellement, je pense que le bon pourcentage du capital détenu en espèces devrait généralement osciller autour de 5%. Il peut aller jusqu’à 10 % dans un marché haussier étendu. Encore une fois, c’est différent de l’argent que vous détenez pour payer les urgences de la vie.

Montant idéal en espèces : 5 % des actifs à investir

Disons que vous avez un portefeuille d’un million de dollars. 5 % équivaut à 50 000 $ en espèces. Cela vous semble-t-il approprié ? Cela dépend de la composition de votre portefeuille et de vos perspectives d’investissement. Vous devez également calculer le montant de nouvelles liquidités que vous apportez chaque mois à votre portefeuille de placements.

Si votre « taux de remplacement en espèces » est de 100 % chaque mois (en versant 50 000 $ chaque mois), alors peut-être qu’il n’est pas nécessaire d’avoir 5 % en espèces. Vous pouvez avoir plus de 95% de votre capital investi. Cependant, vous ne devriez probablement pas être investi à 100% car vous ne savez jamais quand une autre opportunité se présentera.

Disons que le portefeuille est investi à 100 % dans le S&P 500 et que le S&P 500 monte de 10 %. Le retour serait de 100 000 $. Disons maintenant que 95% du portefeuille a été investi dans le S&P 500 avec la même augmentation de 10%. Le retour ne serait que de 95 000 $.

Cependant, disons que le S&P 500 corrige de 10 % au sixième mois et clôture toujours l’année à 10 %. Si vous pouviez utiliser 100 % de vos 5 % en espèces pour acheter alors que le S&P 500 était en baisse de 10 %, vos 50 000 $ en espèces auraient rapporté environ 22 %. Le rendement total serait d’environ 110 000 $ ou 10 000 $ de plus que si vous aviez investi 100 % dans le S&P 500.

Bien sûr, ce scénario signifie que vous devez parfaitement synchroniser votre investissement en espèces. Et comme nous le savons tous, les investisseurs particuliers ont un mauvais timing d’investissement.

Par conséquent, si vous pensez que le marché haussier a beaucoup de marge de manœuvre, vous voulez que votre portefeuille soit toujours aussi près que possible de 100 % investi. Ne pas avoir d’argent liquide peut aussi vous éviter de faire de mauvais investissements.

Le graphique ci-dessous montre la baisse intra-annuelle du S&P 500 de 2000 à 2019. Avoir de l’argent pour acheter les baisses ou l’utiliser comme tampon est utile.

Montant de trésorerie idéal : le cas pour 10 % des actifs à investir

Étant donné que nous sommes sur sept ans après la durée moyenne d’un marché haussier, augmenter les liquidités de votre portefeuille à 10 % peut être prudent. Avoir 100 000 $ de votre portefeuille de 1 million de dollars en espèces vous semble-t-il déraisonnable ? Étant donné où en sont les valorisations aujourd’hui, je ne le pense pas.

Tout le monde s’attend à au moins une autre correction de 10%+ à un moment donné. Par conséquent, si cela se produit, économiser 10 000 $ de pertes en gardant 100 000 $ en espèces devrait être réconfortant.

Si vous deviez investir la totalité de 100 000 $ pendant la correction, votre portefeuille bénéficierait d’un coup de pouce supplémentaire grâce à un tel investissement si le S&P 500 se rétablissait finalement.

Cependant, si le S&P 500 augmente encore de 10 % alors que vous détenez 10 % de votre portefeuille en espèces, alors acheter pendant la correction et voir un rebond à 0 % serait proche d’un lavage.

Vous trouverez ci-dessous un graphique de Putnam Investments qui montre la durée et les performances historiques des marchés haussiers et baissiers. Ce qui saute aux yeux, c’est que notre marché haussier actuel a encore beaucoup de potentiel s’il devait reproduire le marché haussier des années 90.

L’argent vous fait gagner du temps : investir dans les actions technologiques chinoises

Vous êtes certainement le bienvenu pour lever beaucoup plus de liquidités dans votre portefeuille si vous pensez qu’un marché baissier est à venir. Dans une enquête CNBC en 2020, il a révélé que l’investisseur moyen détenait environ 23% de son portefeuille en espèces et quasi-espèces.

La réalité est que personne ne sait quand la prochaine correction aura lieu. En même temps, nous savons qu’il y a toujours des opportunités d’investissement chaque jour.

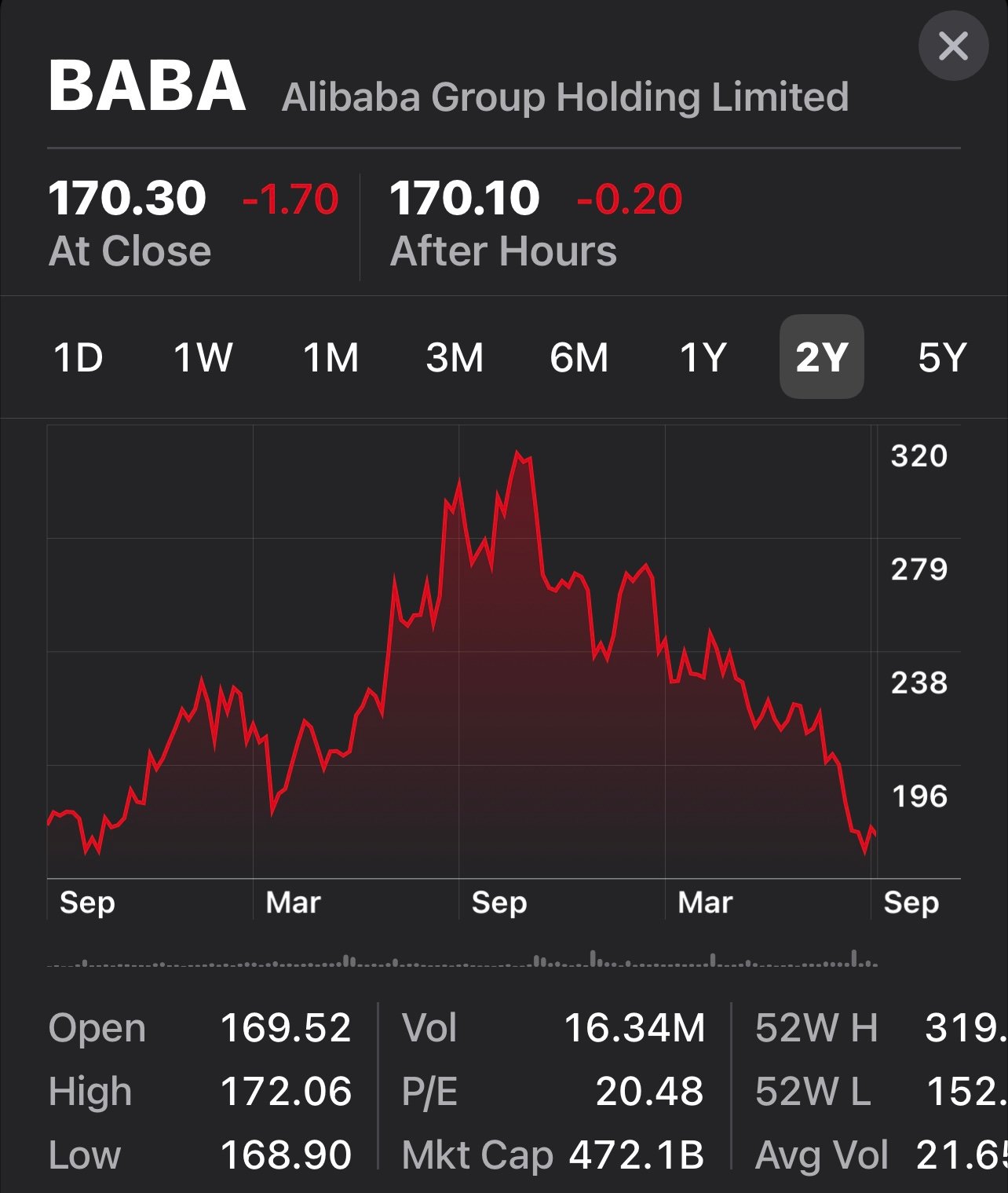

Par exemple, j’accumule actuellement une position d’environ 50 000 $ dans diverses actions technologiques chinoises (Baidu, Alibaba, Tencent). Les actions ont été battues et les valorisations sont attrayantes par rapport à leurs pairs américains. Plus les actions technologiques américaines augmentent, plus l’écart de valorisation s’élargit.

Acheter des actions technologiques chinoises est très risqué en ce moment. Le gouvernement impose des restrictions artificielles telles que la limitation à trois du nombre d’heures que les moins de 18 ans peuvent consacrer aux jeux en ligne. Le gouvernement a également une cible pour les milliardaires flamboyants qui ne connaissent pas leur place. Qui sait quand le gouvernement s’arrêtera ?

Aux niveaux actuels, je vois 20 % de baisse et 80 % de hausse au cours des trois prochaines années. Dans trois ans, nous pourrons revenir sur ce post sur le courage liquide et rire de ma mauvaise décision d’investissement. Ou, nous pouvons décortiquer cette étude de cas et reconnaître que gagner de l’argent prend du cran.

Je suis prêt à prendre ce risque parce que j’ai beaucoup plus d’argent derrière moi. Si les actions technologiques chinoises baissent encore de 20 %, je doublerai probablement ma position à 100 000 $.

Lorsqu’il s’agit de mesurer le risque d’investissement, calculez que votre perte potentielle correspond à vos liquidités restantes. Si vos liquidités restantes sont 5X ou plus votre perte potentielle, vous aurez probablement le courage d’investir.

Plus d’argent vous donne plus de courage pour faire beaucoup de choses

En plus de l’argent qui vous donne plus de courage pour investir dans des actifs à risque, avoir plus d’argent vous donne également plus de courage pour changer de métier, fonder une famille, être plus généreux et bien plus encore.

Se sentir en sécurité financière est merveilleux. Et si vous attendez trop longtemps une correction, vous pouvez toujours utiliser l’argent pour rembourser la dette, le cas échéant.

En conclusion, je dis qu’il vaut la peine de viser les objectifs suivants :

- Disposez de 5 à 10 % de votre capital investissable en espèces afin d’avoir toujours la possibilité de profiter des opportunités d’investissement qui se présentent chaque année

- Avoir au moins six mois de frais de subsistance en espèces ou en quasi-espèces afin de ne jamais avoir à vendre vos investissements à des moments inopportuns

Atteignez les quatre objectifs financiers et j’ose dire que vous aurez atteint le niveau ultime de liberté financière. Vous ne vous soucierez plus beaucoup de vos besoins financiers quotidiens. Les gens ne vous stresseront pas autant non plus.

Avoir beaucoup d’argent fait partie intégrante de votre bien-être financier. Profitez au maximum de votre argent !

Connexe: Le besoin de liquidité est surestimé si vous êtes financièrement compétent

Lecteurs, combien de courage liquide l’argent vous apporte-t-il ? Combien d’argent pensez-vous que l’on devrait avoir à tout moment ? Y a-t-il des exemples où le fait d’avoir de l’argent vous a donné la confiance nécessaire pour investir dans quelque chose que vous n’auriez pas fait autrement ?

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com