Avant de partager les meilleures performances de classe d’actifs de 2001 à 2020, je veux que vous deviniez les quatre choses suivantes :

1) Parmi les classes d’actifs suivantes, le S&P 500, un portefeuille actions/obligations 60/40, les obligations, les REIT, les matières premières, les actions des marchés émergents, les petites capitalisations, les logements, laquelle a le mieux performé ?

2) Quel a été le rendement annualisé de la classe d’actifs la plus performante à moins de 0,5 % ?

3) Quel a été le rendement annualisé de la classe d’actifs la moins performante à moins de 0,5 % ?

4) Quel était le rendement annualisé pour l’investisseur moyen à moins de 0,25 % ?

Si vous en avez deviné deux ou plus correctement, vous êtes très en phase avec le marché. Par conséquent, en ce qui concerne la façon d’investir, vous souhaiterez peut-être augmenter le pourcentage géré activement de vos investissements globaux.

Si vous n’avez obtenu qu’un droit sur quatre, alors vous êtes probablement en ligne avec l’investisseur moyen. Et si vous avez raison de zéro, vous devriez probablement être un investisseur indiciel 100 % passif ou laisser un conseiller-robot gérer votre argent pour vous. Tout ce que vous avez à faire est d’envoyer électroniquement un chèque chaque mois et le robo-advisor répartira les actifs pour vous.

Maintenant que nous avons fait cet exercice, comparons les résultats réels à vos estimations. Lorsqu’il s’agit d’affiner vos capacités de prévision, il est très important d’examiner les données et d’analyser pourquoi vous vous êtes trompé.

Si nous pouvons systématiquement prendre des décisions avec une probabilité positive de 70%, nous réussirons très bien dans la vie. Attendre d’avoir une certitude à 100 % est souvent impossible et inutile.

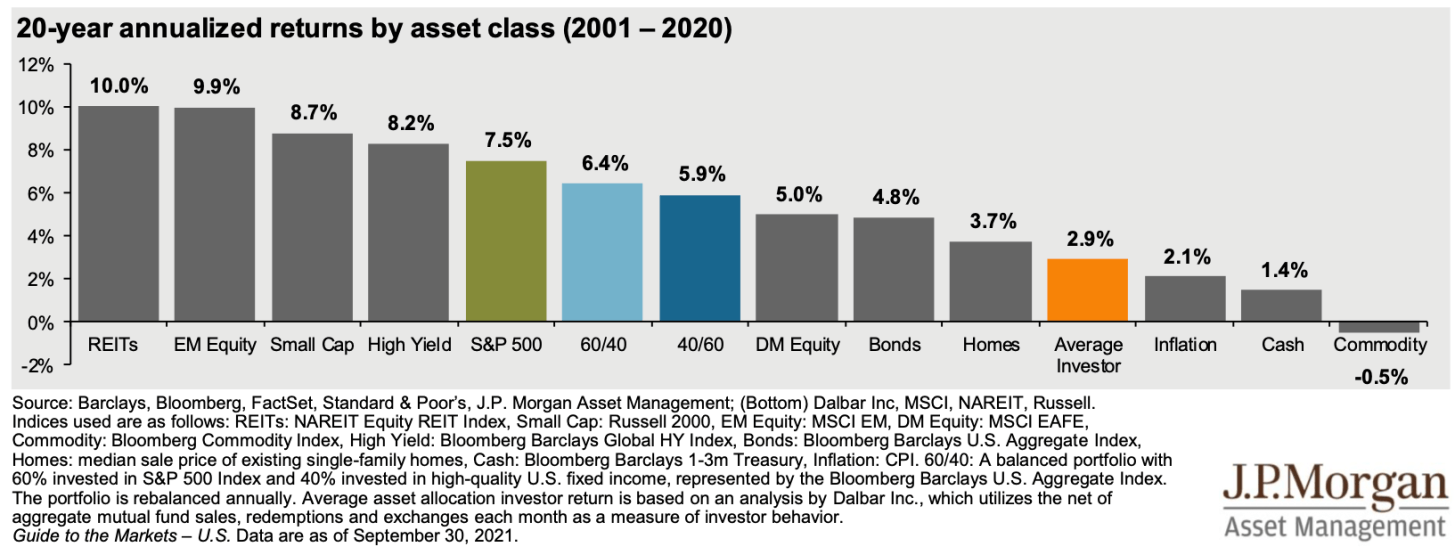

Les meilleures performances de classe d’actifs de 2001 à 2020

Vous trouverez ci-dessous les meilleures performances de classe d’actifs compilées par JP Morgan, l’un des plus grands gestionnaires d’actifs traditionnels au monde. La société facture aux clients 1,15 % à 1,45 % des actifs sous gestion. Une fois que vous dépassez 10 millions de dollars, les frais d’AUM tombent généralement en dessous de 1%. Pouvez-vous imaginer payer plus de 100 000 $ par an en frais sur votre portefeuille de 10 millions de dollars ? Aie.

Les conseillers en patrimoine numérique ont été créés lors de la dernière crise financière pour aider à réduire les frais. De plus, beaucoup de gens ont commencé à se lasser des fonds actifs sous-performant les fonds indiciels passifs.

Comme vous pouvez le voir d’après les résultats, les REIT sont les plus performantes avec un rendement annualisé de 10 %, suivies des actions des marchés émergents à 9,9 %, des petites capitalisations à 8,7 % et des obligations à rendement élevé à 8,2 %.

Le S&P 500 a rapporté un respectable 7,5% par an entre 2001 et 2020. Je pense que la plupart d’entre vous auraient deviné un rendement plus élevé étant donné que les marchés se sont si bien comportés. Cependant, n’oubliez pas qu’entre 2000 et 2012, le S&P 500 n’est pratiquement allé nulle part.

Sur une base relative, les obligations à 4,8% semblent plutôt bonnes étant donné que les obligations sont moins risquées et moins volatiles. Cependant, il est très difficile d’allouer de l’argent frais aux obligations ici avec une inflation élevée et la Réserve fédérale commençant à réduire ses obligations.

Les maisons à 3,7% sont relativement impressionnantes par rapport à l’inflation à 2,1%. L’un des arguments avancés par les détracteurs des maisons en tant qu’investissement est que les maisons n’augmentent généralement qu’au taux d’inflation. Mais cela n’était pas vrai pour la période de 20 ans entre 2001 et 2020. De plus, une fois que vous ajoutez un effet de levier grâce à une hypothèque, les rendements en espèces des maisons se déplacent facilement vers les adolescents.

La matière première est décevante à -0,5%. On pourrait penser que les matières premières feraient l’affaire étant donné que la plupart sont des ressources finies qui ont tendance à conserver leur valeur en période d’incertitude. Les matières premières comprennent les métaux, l’énergie, l’agriculture, le bétail et la viande.

Difficile d’être un investisseur moyen

Pendant ce temps, l’investisseur moyen qui rapporte 2,9% par an n’est clairement pas impressionnant. Je ne sais pas comment JP Morgan calcule la performance moyenne des investisseurs. Cependant, nous savons que la personne moyenne a tendance à prendre trop de décisions d’investissement émotionnelles.

L’incapacité à surperformer systématiquement le marché est la raison pour laquelle la grande majorité d’entre nous devrait s’en tenir à un modèle d’allocation d’actifs approprié par âge. Les investisseurs doivent également essayer de comprendre leur véritable tolérance au risque. La grande majorité (80%+) de nos investissements publics devraient être dans des fonds indiciels passifs ou des ETF.

Nos principaux portefeuilles de retraite fiscalement avantageux devraient être laissés de côté. Je parle de nos 401(k), IRA, Roth IRA, SEP-IRA, 403(b), et ainsi de suite.

Pour nos investissements imposables, cela vaut la peine d’ajuster nos stratégies en fonction d’un objectif, par exemple devenir plus prudent si vous achetez une maison dans les 12 prochains mois, prendre votre retraite dans les cinq prochaines années, etc. Mais il y a de fortes chances que nous n’ayons pas ou n’aurons pas autant d’exposition que nous le souhaitons.

REIT : la classe d’actifs la plus performante

Les FPI surpassant les maisons de 6,3 % par an pendant 20 ans sont impressionnants. Cette surperformance peut indiquer que les gestionnaires immobiliers professionnels peuvent ajouter une valeur considérable. Un gestionnaire avisé peut acquérir à bon prix, améliorer les taux d’occupation, rénover pour attirer plus de visiteurs et négocier une meilleure vente.

Le marché immobilier est moins efficace que les classes d’actifs cotées en bourse. Par conséquent, les personnes expérimentées qui savent négocier, remodeler, agrandir et prévoir les changements démographiques préfèrent souvent également l’immobilier.

La combinaison d’une valeur des actifs en hausse et de dividendes constants dans un environnement de taux d’intérêt bas rend les FPI et les maisons très attrayantes. Personnellement, je continue de croire que les FPI/EREIT privés et les logements seront deux des classes d’actifs les plus performantes au cours de la prochaine décennie.

Un transfert d’actifs des obligations vers l’immobilier est possible

Étant donné que les rendements obligataires sont si bas, je m’attends à ce que davantage d’investisseurs remplacent également leurs avoirs obligataires par de l’immobilier. Étant donné que le marché obligataire est encore plus vaste que le marché des actions, même un petit transfert d’actifs vers l’immobilier à partir des obligations peut faire une différence significative.

Pendant les périodes difficiles, l’immobilier a des propriétés défensives similaires à celles des obligations. Les investisseurs veulent posséder des actifs immobiliers, surtout si les taux hypothécaires baissent, rendant l’immobilier plus abordable. En période de prospérité, l’immobilier peut également participer de manière significative à la hausse avec la hausse des prix et des loyers. Nous avons vu cette capacité défensive/offensive jouer parfaitement pour l’immobilier depuis le début de la pandémie.

En conséquence, je continuerai à conserver environ 40% de ma valeur nette dans l’immobilier physique, les REIT, les ETF immobiliers et le financement participatif immobilier. Mon objectif est d’obtenir à terme une valeur de mon « immobilier en ligne » égale à environ 25 % de ma valeur immobilière globale. J’ai atteint ma limite pour le nombre de propriétés physiques que je suis prêt à gérer.

Se souvenir de l’année 2001

2001 a été une période critique pour moi. Je terminais mes deux années chez Goldman Sachs à New York et je n’allais pas être invité à rester pour une troisième année convoitée. La bulle Internet avait commencé à éclater en mars 2000 et les choses n’allaient pas bien.

Heureusement, ma vice-présidente, qui était assise à côté de moi, est passée au téléphone lorsqu’un recruteur l’a appelée pour déménager des entreprises. De fil en aiguille, j’ai rejoint le Credit Suisse à San Francisco quelques mois plus tard.

Quand j’ai écrit que la chance était une raison importante de notre bonne fortune, c’était l’un de ces moments chanceux. Si je n’avais pas passé le téléphone, je ne sais pas ce que j’aurais fait. Il était trop tard pour postuler aux écoles de commerce en avril pour cette année-là. De plus, peu de banques d’investissement embauchaient à l’époque.

J’avais esquivé une balle parce que plus de 90 % de ma classe d’analystes ont été licenciés ou ont déménagé dans les deux ans. À l’époque, le crash des dotcoms semblait très important. De juin 2000 à décembre 2002, le S&P 500 est passé de 1 517 à 847, soit 44%. Mais le NASDAQ s’effondre de 3 860 à 1 329, soit 65% !

Aujourd’hui, ces niveaux semblent insignifiants avec le NASDAQ à plus de 15 700 et le S&P 500 à plus de 4 600. Investissez sur le long terme, mais attendez-vous à une volatilité énorme. Il est également important de continuer à gagner et à investir sur le long terme.

Assis ici 20 ans plus tard, je suis agréablement surpris de voir à quel point les choses se sont bien passées.

Des rendements attendus inférieurs à l’avenir

2021 sera une autre année incroyable pour les investisseurs. Cependant, il est probablement sage de s’attendre à une baisse des rendements des actions, des obligations, de l’immobilier et d’autres classes d’actifs à l’avenir. Les meilleures classes d’actifs du passé pourraient certainement ne pas être les meilleures de l’avenir.

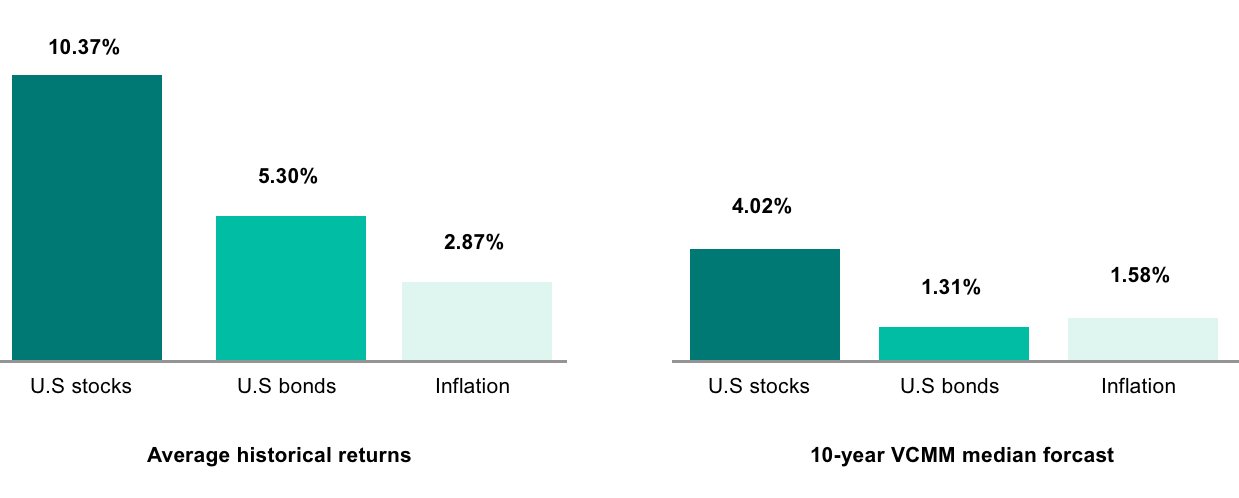

Le géant de la gestion de l’argent, Vanguard, a déjà publié ses hypothèses de rendement sur 10 ans pour les actions américaines, les obligations américaines et l’inflation. Leurs hypothèses semblent trop faibles dans l’ensemble. Cependant, les retours pourraient certainement se réaliser. Pour ceux qui jouent pour prendre une retraite anticipée, vous devriez envisager de réduire vos hypothèses de taux de retrait.

Au lieu que les actions américaines commencent soudainement à augmenter à seulement 4,02 % par an pendant 10 ans, le scénario le plus probable est que nous subissions un autre marché baissier au cours de cette période. En d’autres termes, les actions américaines pourraient rapporter 10 % par an pendant cinq ans, subir une décote de 30 % la sixième année, puis rapporter 6,3 % par an pendant les quatre années restantes.

L’examen des hypothèses de rendement sur 10 ans de Vanguard pour les actions et les obligations américaines rend l’immobilier et d’autres classes d’actifs plus attrayants. Par exemple, gagner au-dessus d’un taux de capitalisation de 4,02% pour l’immobilier n’est pas trop difficile dans la plupart des régions du pays. Et si une propriété à taux de capitalisation de 5 % se réduit à un taux de capitalisation de 4 %, c’est une saine appréciation de 25 %.

Le marché du logement va très certainement ralentir par rapport à son rythme effréné. Cependant, si les hypothèses de rendement de Vanguard sont correctes, alors l’immobilier devrait devenir comparativement plus attrayant. Certaines sociétés d’investissement, comme Goldman Sachs, prévoient une nouvelle augmentation de 16% des prix des logements en 2022.

Et si le marché immobilier américain se transforme un jour en marché immobilier canadien, je m’attendrais à au moins 35 % de hausse supplémentaire. L’immobilier aux États-Unis est l’immobilier le moins cher du monde dans les pays développés.

Investir notre argent pour les 20 prochaines années

20 ans, c’est une sacrée période à investir. Cependant, si je change le but de mon investissement de moi-même à mes enfants, cela ne semble pas aussi long. De plus, cela rend l’investissement plus significatif.

Franchement, j’essaie de consacrer une plus grande partie de mes retours sur investissement à une vie meilleure maintenant. Les gains depuis le début de la pandémie ont été une surprise. Par conséquent, ce serait bien de convertir certains de ces gains surprises en choses plus tangibles et en expériences formidables.

Pour être plus motivé à investir, la solution simple que j’ai trouvée est de diviser pour régner. Ma femme et moi continuerons d’investir dans les 529 plans de nos enfants, les comptes de placement de garde et les IRA de garde Roth pour les 20 prochaines années. Ces comptes seront réservés exclusivement à nos enfants.

Espérons que dans 20 ans, lorsque notre fils aura 24 ans et notre fille 22, ils apprécieront que nous ayons investi pour eux alors qu’ils ne le pouvaient pas. En parallèle, ma femme et moi continuerons d’investir pour conserver notre indépendance financière.

20 ans viendront, que cela nous plaise ou non. Certains d’entre nous n’y arriveront malheureusement pas pendant cette période. Par conséquent, nous devons toujours essayer d’équilibrer investir pour l’avenir et tirer le meilleur parti de chaque jour.

Lecteurs, connaissez-vous les meilleures classes d’actifs ? Pensez-vous que les FPI continueront d’être les plus performantes au cours des 20 prochaines années ? Si non, sur quelles classes d’actifs pariez-vous ? Que faisiez-vous en 2001 ? Avez-vous déjà imaginé à l’époque que vous seriez là où vous êtes aujourd’hui ?

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com