Les tranches d’imposition 2022 et les déductions forfaitaires sont dehors! Bien que les tranches d’imposition réelles n’aient pas changé, la fourchette de revenu imposable par tranche d’imposition a légèrement augmenté pour tenir compte de l’inflation. C’est gentil de la part de l’IRS, mais en fin de compte, le gouvernement veut toujours notre argent !.

Voici deux tableaux que j’ai créés pour les tranches d’imposition 2022 pour les célibataires et pour les couples mariés déclarant conjointement. Dans ces graphiques, j’inclus également les taux d’imposition des gains en capital à long terme. Le taux d’imposition des gains en capital à court terme est égal au taux d’imposition fédéral sur le revenu.

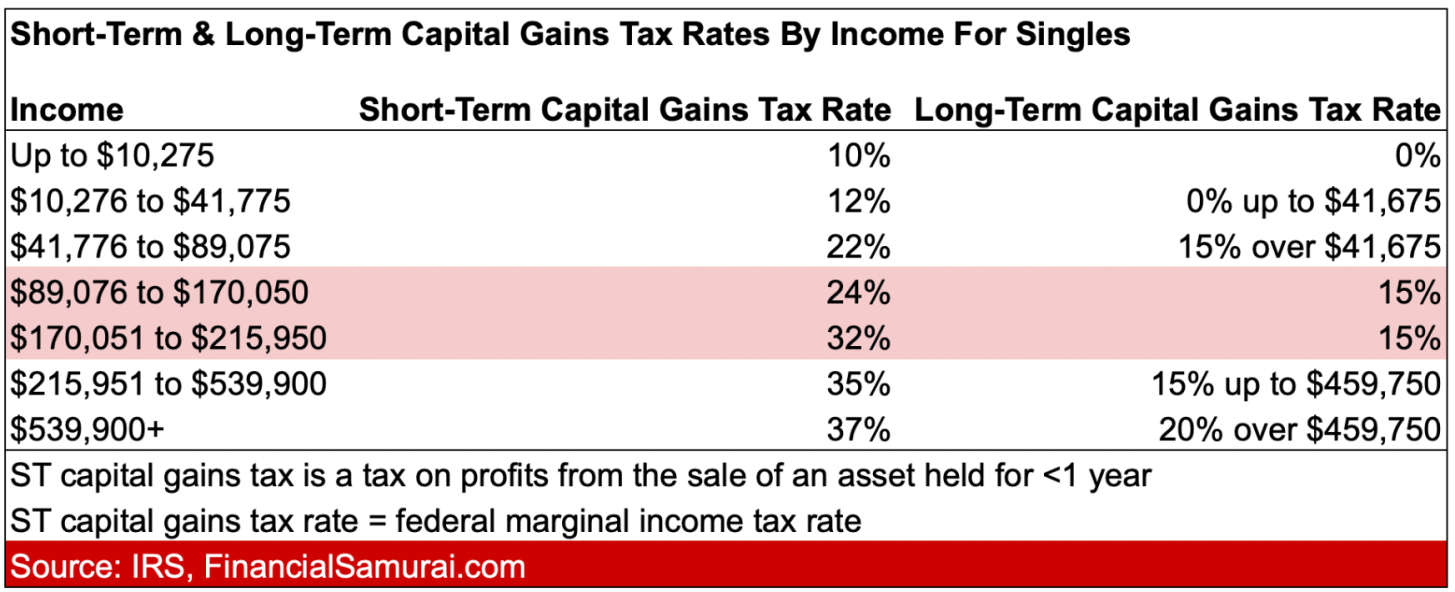

Tranches uniques d’impôt sur le revenu 2022

Comme vous pouvez le voir sur le graphique, la plus forte augmentation du taux d’imposition sur le revenu passe de 24 % à 32 % lorsque votre revenu se situe entre 170 051 $ et 215 950 $. De plus, l’écart le plus important entre le taux d’imposition sur le revenu et le taux d’imposition des gains en capital à long terme est un revenu compris entre 215 951 $ et 459 750 $. La différence est de 20 % (35 % – 15 %).

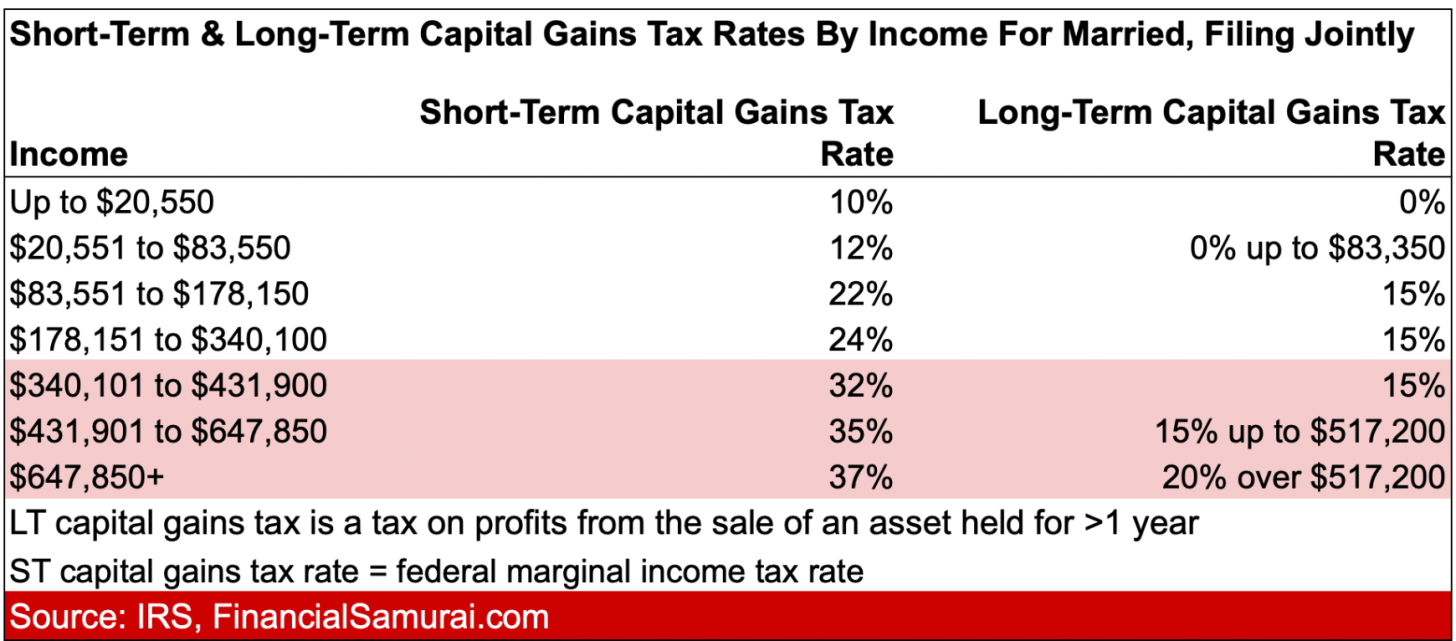

Marié déclarant conjointement des tranches d’impôt sur le revenu 2022

Veuillez noter que des discussions sont toujours en cours avec Joe Biden et la plupart des démocrates sur l’augmentation des taux d’imposition sur le revenu et les taux d’imposition des gains en capital pour 2022.

En cas de succès, le taux marginal d’imposition le plus élevé passerait de 37 % à 39,6 %. Le taux entrerait en vigueur pour les déclarants célibataires dont le revenu est supérieur à 400 000 $, les chefs de famille de plus de 425 000 $, les déclarants conjoints mariés de plus de 450 000 $ et les déclarants séparés mariés de plus de 225 000 $. En d’autres termes, les seuils de revenu seraient abaissés pour le taux marginal d’imposition sur le revenu le plus élevé pour toutes les formations de ménages.

Montants de la déduction forfaitaire 2022

Les montants de la déduction forfaitaire 2022 sont les suivants :

- Dépôt célibataire ou marié séparément : 12 950 $

- Dépôt conjoint conjoint : 25 900 $

- Chef de famille : 19 400 $

La déduction forfaitaire supplémentaire pour les personnes qui ont atteint l’âge de 65 ans (ou qui sont légalement aveugles) est de 1 400 $ pour chaque contribuable marié ou de 1 750 $ pour les contribuables non mariés.

En d’autres termes, les montants de déduction forfaitaire réduisent votre revenu imposable du montant par statut de déclaration. Vous pouvez également accumuler jusqu’à la déduction forfaitaire de 2022 et ne payer aucun impôt sur le revenu. C’est idéal pour les étudiants et autres travailleurs à bas salaire qui souhaitent cotiser à un Roth IRA.

Pour tous les parents, encouragez vos enfants à gagner de l’argent et versez un maximum de 6 000 $ dans un Roth IRA. Vous êtes censé contribuer après impôt à Roth IRA. Il est ensuite composé en franchise d’impôt et peut être retiré en franchise d’impôt. Cependant, pour les enfants et les adultes qui gagnent moins que le montant de la déduction forfaitaire, ils peuvent également cotiser en franchise d’impôt !

Si vous avez une petite entreprise, l’ouverture d’un Roth IRA de garde pour votre enfant est une évidence. Dans 10 ans, vos enfants sont assurés de vous remercier ou de vous faire rembourser.

Taux d’imposition des gains en capital et des dividendes admissibles 2022

Pour 2022, les plus-values à long terme et les dividendes qualifiés sont soumis aux taux d’imposition suivants :

Dépôt célibataire ou marié séparément

Taux d’imposition de 0 % jusqu’à 41 675 $

Taux d’imposition de 15 % jusqu’à 459 750 $

Taux d’imposition de 20 % jusqu’à 517 200 $

Marié Dépôt conjoint

Taux d’imposition de 0 % jusqu’à 83 350 $

Taux d’imposition de 15 % jusqu’à 517 200 $

Taux d’imposition de 20 % sur tout revenu supérieur à 517 200 $

Vous verrez ces taux d’imposition des gains en capital et des dividendes admissibles inclus dans les tableaux ci-dessus dans la colonne la plus à droite.

Impôt Minimum Alternatif (AMT) 2022

Le montant de l’exonération de l’AMT 2022 est porté à :

- 75 900 $ pour les célibataires et les personnes se présentant comme chef de ménage,

- 118 100 $ pour les personnes mariées qui déposent conjointement, et

- 59 050 $ pour les personnes mariées déclarant séparément.

L’AMT est ce qui annule bon nombre des avantages fiscaux accordés aux salariés à six chiffres.

Exclusion de l’impôt annuel sur les donations 2022

Pour 2022, l’exclusion annuelle des cadeaux aux particuliers est passée de 15 000 $ à 16 000 $. Vous pouvez désormais donner 16 000 $ par personne en 2022 en franchise d’impôt. Chaque don de 16 000 $ réduit fondamentalement la valeur de votre succession de 16 000 $.

Si vous avez une succession dont la valeur est supérieure au seuil des droits de succession, il vous appartient de donner plus d’argent. Dans le cas contraire, toute somme dépassant le seuil des droits de succession sera taxée à 40 %.

Le seuil des droits de succession par personne en 2022 est désormais de 12 060 000 $, contre 11 700 000 $ par personne. Mais encore une fois, le seuil des droits de succession pourrait baisser sous l’administration Biden. Le président Biden a proposé de réduire de moitié le seuil des droits de succession.

Un autre avantage de l’augmentation de l’exclusion annuelle de l’impôt sur les dons est que vous pouvez désormais superfinancer un plan 529 avec 80 000 $ en 2022, contre 75 000 $ par personne. Un couple marié peut superfinancer le régime 529 d’un bénéficiaire en un seul versement de 160 000 $. Mais rappelez-vous, votre formulaire IRS 709 doit refléter votre option pour prendre l’élection de cinq ans.

Revenu idéal 2022 basé sur les taux d’imposition sur le revenu 2022

Maintenant que vous connaissez les tranches d’imposition sur le revenu 2022, les taux d’imposition des gains en capital à long terme, les montants des déductions forfaitaires et les seuils de l’AMT, nous pouvons maintenant calculer le revenu idéal pour un bonheur maximal tout en payant un montant d’impôt raisonnable.

Oui, il est vrai que la plupart des travailleurs américains ne paient pas d’impôt fédéral sur le revenu. 60,6 % des Américains n’ont pas payé d’impôts sur le revenu en 2020 et environ 57 % des travailleurs américains ne paieront toujours pas d’impôts sur le revenu en 2021. Mais quelqu’un doit payer des impôts sur le revenu pour aider à soutenir cette grande nation, alors cela pourrait aussi bien être nous.

En termes de revenu idéal basé sur les taux d’imposition sur le revenu de 2022, je dis qu’ils sont :

- 170 050 $ pour les célibataires

- 340 100 $ pour les couples mariés

Les niveaux de revenu ci-dessus sont soumis à un taux marginal d’imposition sur le revenu de 24 %. Tout dollar de plus est taxé à un taux plus flagrant de 32 %, soit un bond de 8 points de pourcentage. Pourquoi y a-t-il une si forte augmentation du taux d’imposition par rapport à une augmentation de seulement 2 points de pourcentage de 22 % à 24 %, je n’en ai aucune idée.

Mais si vous parcourez un budget détaillé, comme je l’ai fait avec un revenu familial de 300 000 $, vous verrez que gagner 170 050 $ pour les célibataires et 340 100 $ pour les couples mariés constitue un équilibre idéal. Le revenu est suffisamment élevé pour épargner en vue de la retraite, posséder une maison, des vacances et élever des enfants. Mais le revenu est également suffisamment bas pour que vous payiez toujours un taux d’imposition raisonnable. Le taux d’imposition effectif est en réalité beaucoup plus bas.

Une autre raison pour laquelle je vise à générer régulièrement 300 000 $ de revenus de placement passifs est que les dividendes admissibles et les gains en capital sont imposés à un taux raisonnable de 15 %. Il y a évidemment un bon argument à faire valoir pour ne pas imposer à nouveau les revenus et gains de placement, puisque nous avons déjà payé des impôts sur le capital investi.

Après un examen plus approfondi des taux d’imposition des gains en capital à long terme, le montant idéal du revenu passif peut atteindre 517 200 $. Cependant, atteindre ce niveau de revenu de placement passif n’est tout simplement pas possible pour la plupart d’entre nous.

Les deuxièmes montants de revenu idéaux basés sur les tranches d’impôt sur le revenu de 2022

Si vous ne pouvez pas gagner 170 050 $ en tant que personne seule ou 340 100 $ en tant que couple marié, il existe un deuxième revenu idéal pour le bonheur ultime et payer des impôts raisonnables. Elles sont:

- 41 775 $ pour les célibataires

- 83 551 $ pour les couples mariés

À ces niveaux de revenu, vous ne payez qu’un taux marginal d’imposition sur le revenu de 12 %. Chaque dollar de plus que ces niveaux est soumis à un taux marginal d’imposition sur le revenu de 22% jusqu’à 89 075 $ pour les célibataires et jusqu’à 178 150 $ pour les couples mariés déposant conjointement une demande. Un saut de 10 points de pourcentage est assez raide.

Étant donné que certains chercheurs en 2010 ont rapporté que plus d’argent au-dessus de 75 000 $ n’achète pas le bonheur, les couples mariés ont peut-être trouvé leur point idéal à 83 551 $. Si vous utilisez un taux d’inflation de 2 % depuis 2010, 75 000 $ équivaut à 93 253 $. Par conséquent, corrigé de l’inflation, le deuxième revenu idéal pour les célibataires est plus proche de 48 000 $ par an, ou 4 000 $ par mois.

Le seul problème avec un revenu inférieur est que vous avez moins d’un montant absolu à épargner et à investir. Par conséquent, si vous prévoyez gagner le deuxième montant de revenu idéal, vous feriez mieux de profiter de votre travail ou d’être déjà proche ou à la retraite. À ces niveaux de revenu, il sera très difficile de prendre une retraite anticipée et de faire autre chose.

Quel est votre revenu idéal en fonction des taux d’imposition futurs ?

J’ai soutenu que le meilleur moment pour prendre sa retraite est peut-être lorsque les taux d’imposition augmentent et que le filet de sécurité sociale augmente. J’ai quitté le travail en 2012 principalement parce que j’étais épuisé. Mais la possibilité d’être également confrontée à un taux marginal d’imposition sur le revenu de 39,6 % ne semblait tout simplement pas attrayante. Je n’aimais pas tellement l’argent. Si je l’avais fait, j’aurais continué à me battre.

Aujourd’hui, je me concentre principalement sur le travail que j’aime. Les revenus qui en découlent sont secondaires. Cependant, je fais toujours attention à essayer de prévoir avec précision mes futurs revenus de placement, car ils jouent un rôle important dans le taux d’imposition global que je paierai.

Payer un taux d’imposition effectif total (fédéral, étatique, FICA) jusqu’à 25% est l’idéal à mon avis. À 25 %, vous contribuez au bien commun tout en conservant la majeure partie de votre argent durement gagné. Une bonne vie peut être vécue avec un revenu suffisamment élevé pour payer un taux d’imposition effectif de 25 %.

Payer un taux d’imposition effectif total supérieur à 30 % ne semble pas valoir la peine à ce stade de ma vie. Par conséquent, si j’ai la chance de payer plus de 25 % de taux d’imposition effectif, je ralentirai mon travail afin de profiter davantage de la vie. Le seul problème est que j’aime presque toujours ce que je fais. Donc, tout excédent doit être donné.

Faites-moi savoir quel est votre revenu idéal et pourquoi!

Articles Similaires:

L’ajustement du coût de la vie de la sécurité sociale en 2022 est énorme

Modifications des cotisations au régime de retraite 2022

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com