Quelle taille d’un portefeuille d’investissement devrais-je avoir pour être financièrement libre ou commencez à vous sentir libre? C’est l’une des questions les plus courantes que se posent les personnes qui commencent leur voyage vers l’indépendance financière.

Parfois, leur dire qu’ils devraient accumuler au moins 25 fois leurs dépenses annuelles ou 20 fois leur revenu brut annuel peut sembler trop intimidant. En conséquence, ils peuvent se décourager et même ne pas commencer.

Par conséquent, pour stimuler la motivation et l’élan, j’ai proposé le montant minimum du portefeuille d’investissement pour les chercheurs de liberté financière à viser. Ce montant est de 300 000 $. Une fois que vous aurez accumulé 300 000 $, vous commencerez à vous sentir libre financièrement.

Permettez-moi de vous expliquer en partageant certains niveaux de portefeuille d’investissement clés en fonction de mes comptes personnels. Ne laissez jamais un examen financier se perdre.

Commencer tôt le voyage vers la liberté financière

L’une des choses intéressantes à propos d’avoir des enfants, c’est que vous pouvez recommencer financièrement. En tant que parent avant-gardiste, je suis certain que mes enfants adultes auront voulu que je construise un portefeuille de placements pour eux lorsqu’ils étaient jeunes. Après tout, les rendements composés sont parmi les forces les plus puissantes de la finance. Plus tôt nous pourrons commencer à investir, mieux ce sera.

La principale façon d’aider nos enfants à se constituer un portefeuille d’investissement est d’ouvrir un compte de courtage et/ou un compte Roth IRA de garde. Si vous vous attendez à ce que votre succession dépasse le seuil de l’impôt sur les successions à votre décès, il peut être judicieux de donner chaque année la limite maximale d’exemption de dons.

Le dépositaire Roth IRA est particulièrement intéressant si vous avez une entreprise car :

- Votre contribution sert de dépense d’entreprise

- Les revenus de l’enfant sont gagnés en franchise d’impôt s’ils sont inférieurs au seuil de déduction forfaitaire

- Les investissements sont composés en franchise d’impôt

- Les retraits sont également exonérés d’impôt

- Votre enfant développe une éthique de travail

- Votre enfant appréciera mieux la valeur de l’argent

Vous n’avez pas besoin d’une entreprise pour ouvrir un Roth IRA de garde. Votre enfant a juste besoin d’avoir un revenu gagné.

Lorsque votre portefeuille d’investissement est trop petit pour avoir encore de l’importance

Vous trouverez ci-dessous le portefeuille Roth IRA de mon fils. Il a augmenté de 25,49% respectable avec des noms tels que VTI, TWTR, TSLA, NFLX. VTI a légèrement sous-performé, TWTR et NFLX sous-performé et TSLA a considérablement surperformé le S&P 500.

La plupart d’entre nous seraient satisfaits d’un rendement annuel de 25,49 % étant donné qu’il est environ 15 % supérieur à la moyenne de rendement historique du S&P 500. Cependant, dans le cas de ce portefeuille, un rendement de 25,49 % s’élevait à seulement 2 682,44 $.

Pour un adolescent, le montant absolu en dollars retourné est bon. Cependant, pour un adulte, 2 682,44 $ ne font pas vraiment bouger l’aiguille. Cela pourrait payer un mois de frais de subsistance pour un individu frugal, mais c’est à peu près tout.

Il n’y a pas de sentiment de liberté financière avec seulement un solde de portefeuille d’investissement à cinq chiffres. Par conséquent, la seule chose à faire est de continuer à contribuer. Espérons que le goût des rendements sucrés gardera un investisseur accro à la contribution.

Quand le montant de votre portefeuille d’investissement commence à avoir de l’importance

Toute somme d’argent dans votre portefeuille de placement est importante. Cependant, l’idée est de déterminer le montant du portefeuille d’investissement cible à viser afin que vous puissiez commencer à vous sentir plus libre. Plus vous avez d’argent, plus votre capacité à financer votre retraite et à générer un revenu passif est grande.

Après la fin de ma période de lune de miel en préretraite, entre 2013 et 2017, j’ai décidé de faire du conseil indépendant pour plusieurs startups fintech. J’ai également donné plus de 500 courses Uber et entraîné le tennis au lycée pendant trois ans. C’était une excellente période d’exploration avant que je ne devienne père en 2017.

Au cours de cette période, j’ai maximisé les contributions à un Solo 401(k) (alias KEOGH 401(k)). En tant que propriétaire unique, vous pouvez cotiser la part maximale de l’employé plus un pourcentage de vos bénéfices d’exploitation en tant que part de l’employeur.

Depuis sa création, j’ai cotisé 146 321 $ à mon Solo 401(k). Mais je n’ai pas cotisé depuis plus de trois ans.

Mon Solo 401(k) a rapporté 36,42 % en 2021, soit 82 232,70 $. Les retours ont été évoqués par TSLA, HUT et AAPL et entraînés vers le bas par Alibaba, BIDU et UBER. 82 232,70 $ est de l’argent réel qui peut couvrir les dépenses d’une famille américaine typique pendant un an, étant donné que le revenu médian des ménages est d’environ 70 000 $.

Cependant, un rendement de 36,42 % est anormal. Un rendement plus normal se situerait entre 8 % et 12 %, ou entre 18 062 $ et 27 093 $, sur la base de mon solde d’ouverture de 225 778 $. Ce montant de retour semble toujours relativement important, étant donné qu’une partie est supérieure à la limite de cotisation maximale actuelle de 401 (k) de 20 500 $.

Par conséquent, à partir d’environ 200 000 $, vos rendements peuvent parfois égaler ou dépasser le niveau de cotisation maximal. Cependant, un rendement de 18 000 $ à 27 000 $ par an basé sur un solde de 225 000 $ n’est pas encore suffisant pour se sentir financièrement libre.

Le montant cible minimal du portefeuille d’investissement à atteindre : 300 000 $

Sur la base des rendements historiques, des rendements attendus et des frais de subsistance individuels normaux, si vous voulez vous sentir plus libre financièrement, le montant minimum du portefeuille d’investissement à viser est de 300 000 $.

Avec un portefeuille de 300 000 $, vous avez le potentiel de générer un rendement annuel moyen de 30 000 $. Une fois que votre portefeuille a un potentiel élevé de rendement supérieur au montant de la contribution maximale, psychologiquement, vous avez l’impression que vous n’avez plus à travailler aussi dur pour contribuer autant.

De plus, la plupart des individus peuvent vivre avec 30 000 $ s’ils le souhaitent vraiment. Bien sûr, il peut y avoir des années où votre portefeuille perd de l’argent. Mais alors il pourrait y avoir quelques années où il retourne 35%.

Si votre portefeuille de 300 000 $ se trouve dans un compte de courtage imposable, vous pouvez toujours retirer les intérêts du capital et sans pénalité pour payer une partie de vos frais de subsistance également. Un taux de retrait de 2 % à 5 % équivaut à 6 000 $ à 15 000 $. Cependant, je ne retirerais le capital qu’en cas d’absolue nécessité. Vous voulez donner à votre portefeuille autant de temps que possible pour composer des millions.

Coast FIRE signifie également un minimum de 300 000 $

Personnellement, j’aurais volontiers continué à travailler dans la finance pendant cinq ans de plus si j’avais pu travailler 20 heures de moins par semaine pour 30 % de salaire en moins. Travailler 40 heures par semaine contre 60 heures par semaine aurait été une promenade dans le parc. Mais à l’époque, il n’y avait pas autant de flexibilité travail/vie personnelle qu’aujourd’hui. J’étais épuisé.

Personne ne prend sa retraite prématurément d’un travail qu’il aime ou qu’il aime. C’est l’un de mes points clés dans mon article désormais classique, The Dark Side Of Early Retirement. Certaines âmes errantes n’ont tout simplement pas encore trouvé le travail idéal. Mais au lieu de maintenir vivante la recherche d’un travail valorisant, ils abandonnent tôt.

J’ai déterminé qu’un portefeuille de 300 000 $ est également le montant minimum nécessaire pour vous considérer Coast FIRE. Coast FIRE est l’endroit où vous n’avez plus à cotiser à vos portefeuilles de retraite, car ils peuvent devenir suffisamment importants pour financer une retraite traditionnelle.

En d’autres termes, disons que vous avez 300 000 $ à 30 ans et que la retraite traditionnelle est considérée à 65 ans. À un rendement annuel composé raisonnable de 6 %, en 35 ans, votre portefeuille aura atteint 2 305 000 $ sans aucune contribution. Malgré l’inflation, 2 305 000 $ ainsi que la sécurité sociale ajustée en fonction de l’inflation devraient suffire à assurer un mode de vie raisonnable.

Compte tenu de la croissance potentielle de votre portefeuille, à 30 ans, vous pourriez décider de quitter un emploi stressant et bien rémunéré pour un travail amusant qui paie juste assez pour couvrir vos frais de subsistance. Vous n’aurez pas beaucoup de liquidités excédentaires à économiser. Cependant, vous n’en aurez pas besoin si vos portefeuilles de placement continuent de croître.

Le principal risque avec Coast FIRE est de vous tromper dans la complaisance. Le terme a été inventé pour donner aux demandeurs d’indépendance financière la motivation de se sentir bien d’être encore si loin. L’argent est tellement psychologique. Assurez-vous simplement de ne pas ignorer la racine de vos frustrations.

Le prochain objectif de portefeuille d’investissement : plus de 1 million de dollars

Une fois que vous atteignez un solde de portefeuille d’investissement de 300 000 $, le prochain objectif logique à viser est de 1 million de dollars. Soudain, viser un portefeuille d’investissement d’un million de dollars ne semble plus intimidant.

Votre portefeuille de 300 000 $ atteindra 1 million de dollars s’il augmente de 8,4 % par année pendant 15 ans sans cotisations. Mais si vous cotisez régulièrement 20 500 $ par an tout en obtenant un rendement annuel de 8,4 %, votre portefeuille atteindra 1 million de dollars en seulement 10 ans. La montagne à gravir s’est transformée en colline, surtout si vous aimez votre travail.

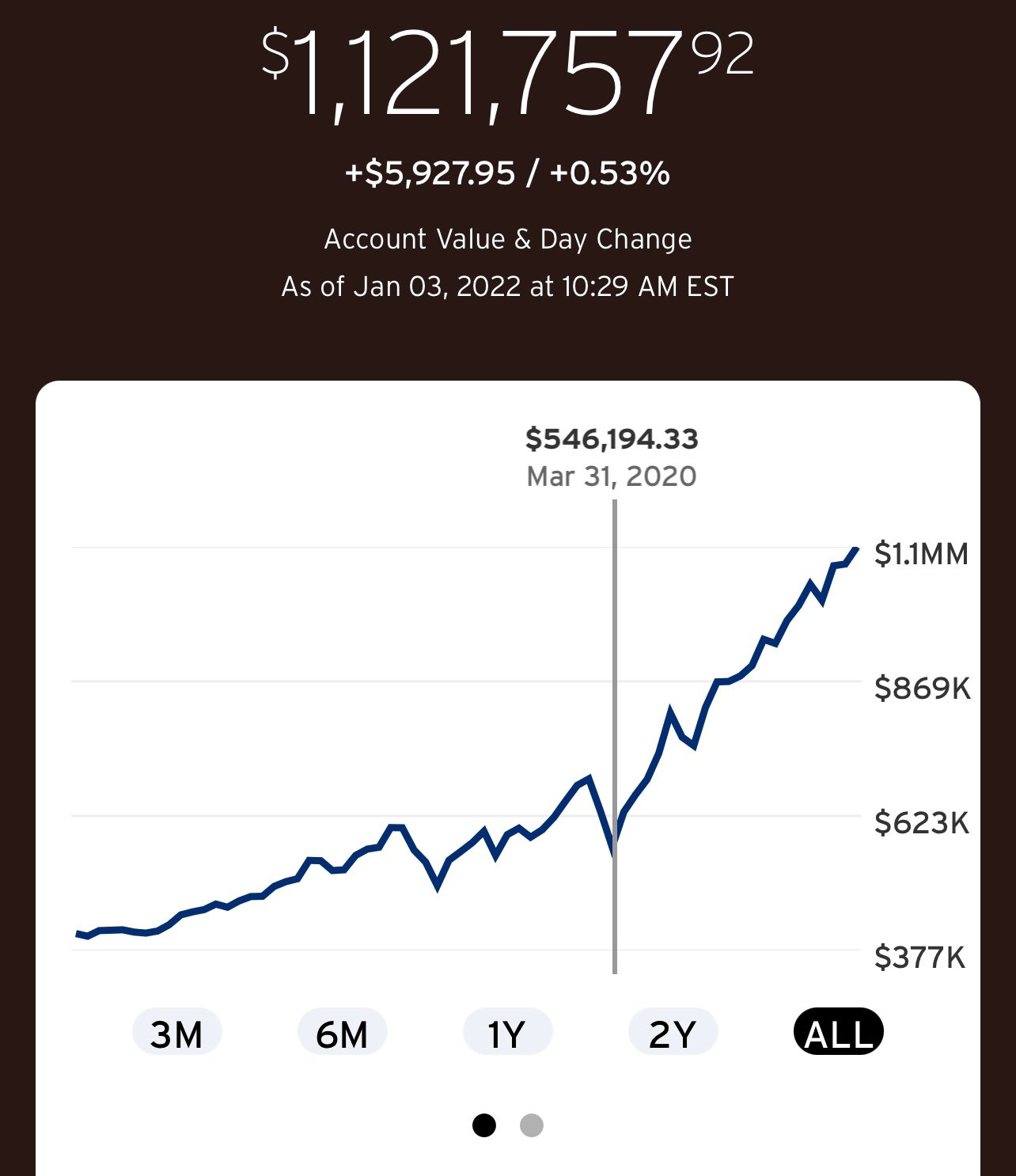

Vous trouverez ci-dessous mon solde 401 (k), que j’ai transféré à un IRA en 2012. En 2012, le solde était d’environ 350 000 $. Je n’ai pas contribué un centime à mon IRA de roulement depuis 2012 parce que je ne peux pas. Par conséquent, le rendement annuel composé sur neuf ans est d’environ 13,5 %.

L’IRA de roulement a commencé 2021 à 859 468 $ et a clôturé l’année en hausse de 256 362 $ à 1 115 830 $ pour un rendement de 30 %. 256 326 $ suffisent pour payer un an ou plus de frais de subsistance pour une famille. Tirer sur un solde de portefeuille de placement de retraite de plus de 1 million de dollars devient plus facile au fil du temps.

Votre tolérance au risque d’investissement peut ne pas dépendre de l’âge

En vieillissant, ce que je remarque à propos de ma tolérance au risque, c’est qu’elle n’a pas diminué autant que je le pensais. Au lieu de cela, ma tolérance au risque est plus étroitement associée à mon pouvoir de gain.

Le 31 janvier 2020, mon IRA de roulement ci-dessus avait un solde de 675 219 $. Ensuite, la pandémie a frappé et le solde est tombé à 546 194 $, soit une baisse de 19%. Un investissement important dans des billets structurés a contribué à amortir la chute étant donné que le S&P 500 avait baissé d’environ 32 % au cours de cette période.

Je me souviens avoir été déçu de perdre beaucoup d’argent à l’époque. Tant de progrès financiers ont été anéantis en si peu de temps. Cependant, j’ai laissé le portefeuille avec une allocation d’actions de plus de 95% depuis la crise de mars 2020.

La principale raison est que je ne peux pas exploiter le portefeuille sans pénalité avant 2037. Il est plus facile de prendre plus de risques lorsque vous avez un horizon temporel plus long. Mais l’autre raison pour laquelle je maintiens une pondération élevée en actions est que mon revenu actif a augmenté. Après la naissance de ma fille en décembre 2019, j’ai décidé de devenir plus entrepreneur pendant deux ans.

Au fur et à mesure que mon revenu actif augmentait, ma tolérance au risque augmentait aussi. Sur la base de ma formule SEER financier, le temps qu’il a fallu pour compenser les pertes potentielles diminuait à mesure que les revenus augmentaient. Par conséquent, j’ai gardé le risque et j’ai continué à investir la plupart de mes liquidités dans des actions et dans l’immobilier.

Si vous voulez augmenter votre courage d’investir, gagnez plus d’argent. L’autre façon d’augmenter votre courage est d’avoir des tas d’argent. Mais dans cet environnement inflationniste, le cash devrait être stratégiquement déployé.

Supreme Focus pour atteindre 300 000 $

Si vous commencez tout juste votre parcours vers l’indépendance financière, concentrez-vous sur l’épargne et l’investissement autant que possible jusqu’à ce que vous atteigniez 300 000 $. Il en va de même pour ceux d’entre vous qui n’ont pas encore constitué un portefeuille d’investissement de 300 000 $.

Donnez-vous pour mission de maximiser tous les comptes de retraite fiscalement avantageux et d’investir au moins 20 % de vos liquidités dans des comptes de courtage imposables. En cours de route, vous pouvez également développer votre exposition immobilière en ligne et éventuellement devenir propriétaire de votre résidence principale.

Pour ceux d’entre vous qui commencent avec zéro, je suis convaincu que vous pourrez accumuler plus de 300 000 $ d’investissements d’ici 10 ans. Vous serez surpris de ce que le temps peut faire. Une fois sur place, vous ressentirez cette légèreté dans votre démarche au fur et à mesure que vous ferez plus de choses que vous voulez. Vous ne serez plus aussi poussé à travailler pour de l’argent.

La liberté de choisir est un sentiment inestimable. Et obtenir ce sentiment inestimable pour seulement 300 000 $ est une sacrée aubaine ! Allez-y !

Prenez votre retraite plus tôt en suivant vos finances

Inscrivez-vous à Personal Capital, l’outil de gestion de patrimoine gratuit n°1 du Web pour mieux gérer votre argent. Après avoir lié tous vos comptes, utilisez leur calculateur de planification de la retraite pour vous aider à planifier votre retraite.

Personal Capital dispose également d’une excellente fonction de vérification des investissements pour vous aider à vous assurer que vous avez la bonne exposition au risque. Ce que vous mesurez peut être optimisé.

Lecteurs, certains d’entre vous commencent tout juste leur voyage vers l’indépendance financière ? Si oui, quels sont les défis auxquels vous faites face ? À partir de quel seuil de portefeuille d’investissement avez-vous commencé à vous sentir plus libre financièrement ? À votre avis, quel est le montant minimum du portefeuille d’investissement où vous commencez à ressentir cette légèreté ?

Pour plus d’informations financières, rejoignez plus de 50 000 autres personnes et abonnez-vous à ma newsletter hebdomadaire gratuite. J’aide les gens à atteindre leur indépendance financière depuis 2009.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com