Qu’on le veuille ou non, nous sommes tous des parieurs. Pour que les choses sonnent mieux, nous aimons nous appeler des investisseurs. Mais de toute façon, nous prenons tous constamment des risques dans tout ce que nous faisons.

L’autre jour, un lecteur de Financial Samurai nommé Jim m’a mis au défi de parier 5 000 $. Surprenant!

J’allais revenir à Jim avec un pari plus amical de 100 $. Cependant, après avoir réfléchi au pari, j’ai décidé quoi diable. Jim a dit qu’il possédait beaucoup d’entrepôts et de propriétés commerciales, il peut donc très probablement se permettre le pari qu’il a proposé. De plus, j’avais la conviction.

Si vous n’agissez pas en pariant ce que vous pensez être vrai, alors à quoi bon ? Parler de quelque chose sans peau dans le jeu est une perte de temps. C’est aussi la raison pour laquelle j’essaie de tout écrire à partir d’une expérience de première main.

Le pari de 5 000 $ sur le taux hypothécaire moyen

Après avoir lu mon article, Why Higher Mortgage Rates May Be Great For The Housing Market, le lecteur Jim n’était pas d’accord avec ma thèse : 4 % sera le plafond estimé du taux hypothécaire fixe moyen sur 30 ans en 2022.

Appeler à un plafond de 4 % sur le taux hypothécaire fixe moyen sur 30 ans est une prévision relativement audacieuse étant donné que l’inflation est actuellement à des niveaux beaucoup plus élevés. Cependant, être plus prudent en disant quelque chose comme « le taux hypothécaire fixe moyen sur 30 ans ne dépassera pas 5,5 % » n’est pas intéressant. C’est comme prévoir que le S&P 500 se situera entre 3 000 et 6 000 d’ici la fin de l’année.

Jim a poursuivi en écrivant: «Je suppose que d’ici le milieu de 2023, la moyenne (taux hypothécaire fixe sur 30 ans) sera de 6 à 7 %.«

Quand je lui ai dit que je parierais volontiers pour prendre le sous, il est revenu avec l’offre de pari de 5 000 $. J’ai donc accepté. Nous avons échangé des e-mails et le pari a été finalisé. Bien sûr, il y a la possibilité que l’un de nous ne paye pas. Mais un Financial Samurai, comme un Lannister, paie toujours ses paris. Alors ne t’inquiète pas pour moi Jim !

Pourquoi j’ai accepté le pari

Depuis le début de Financial Samurai en 2009, je pense que les taux d’intérêt resteront bas pour le reste de nos vies. La tendance des taux d’intérêt est à la baisse et il est peu probable qu’elle soit interrompue pendant une longue période en raison de la technologie, de l’efficacité de l’information et du capitalisme. En partie à cause de cette croyance, j’ai beaucoup investi dans l’immobilier depuis 2003.

Je pense que les niveaux d’inflation actuellement signalés diminueront lentement d’ici la fin de 2022 et certainement d’ici 2023. Plus précisément, je m’attends à ce que l’inflation revienne en dessous de 5 % d’ici la fin de 2022. En conséquence, la pression à la hausse sur les taux d’intérêt se calmer d’ici fin 2023.

Actuellement, nous éprouvons des craintes d’inflation élevées. Mais la clé pour gagner de l’argent est de regarder vers l’avenir. L’extrapolation des événements actuels peut être dangereuse. Je compare la peur d’aujourd’hui d’une inflation en permanence plus élevée à la peur des investisseurs baissiers en mars 2020. À l’époque, les investisseurs baissiers pensaient que le S&P 500 continuerait de s’effondrer dans l’abîme.

Pourquoi l’inflation diminuera et les taux hypothécaires resteront relativement bas

La hausse des rendements obligataires à long terme, un dollar plus fort et la hausse des stocks sont des pressions déflationnistes. Des taux plus élevés ralentissent les emprunts. Un dollar plus fort rend les biens étrangers moins chers. Et l’augmentation des stocks signifie plus de choix à chaque niveau de prix.

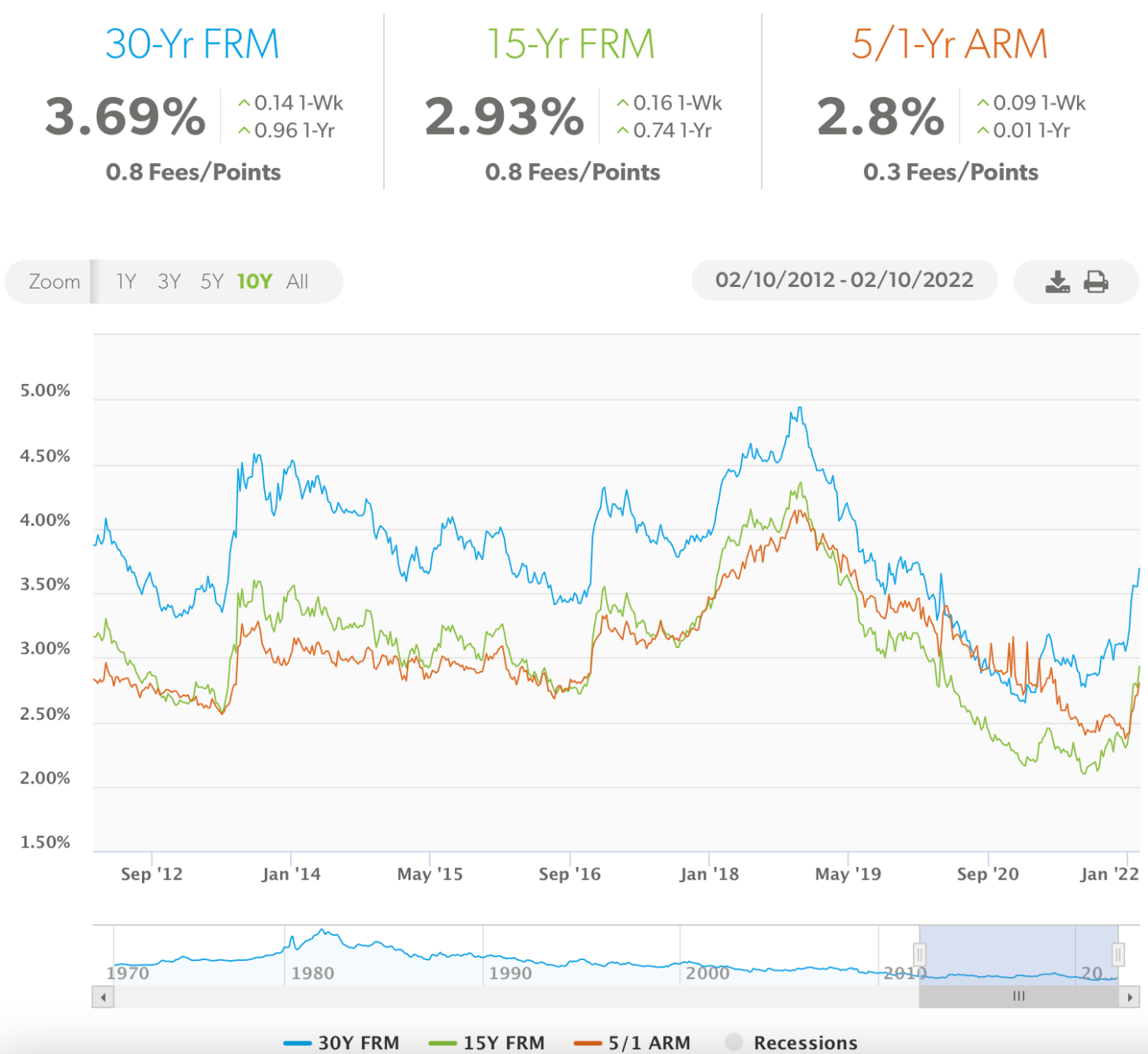

D’après l’enquête sur le marché primaire des prêts hypothécaires réalisée par Freddie Mac (ce que nous utilisons pour déterminer le pari du 31 décembre 2023), le taux moyen d’un prêt hypothécaire à taux fixe de 30 ans n’a pas dépassé 6 % depuis plus de 10 ans. La dernière fois que le taux fixe moyen sur 30 ans était à 6 %, c’était en 2008.

Enfin, on m’a proposé un tampon suffisamment élevé que je ne pouvais pas refuser. Si Jim avait accepté une ligne supérieure/inférieure de 5 %, je prendrais toujours la valeur inférieure à 5 000 $. Cependant, il a accepté une limite supérieure/inférieure de 6 %. De plus, avec une ligne over/under à 6 %, j’étais prêt à parier bien plus que 5 000 $.

Chaque fois que je crois que j’ai plus de 70 % de chances d’avoir raison, je fais un geste. Dans ce cas, je crois avec une certitude de 85 % que le prêt hypothécaire à taux fixe moyen sur 30 ans sera inférieur à 6 % d’ici la fin de 2023.

Surmonter la peur de parier avec la couverture

Parier sur n’importe quoi peut être effrayant s’il y a suffisamment d’argent en jeu. Chaque fois que je suis sur le point de signer des documents d’entiercement pour acheter une maison, je suis pris de peur. Cependant, plus votre analyse est approfondie et plus votre confiance est élevée, moins le pari sera effrayant. La clé est de ne pas souffrir de Dunning-Krueger ou d’illusion.

La peur est en partie la raison pour laquelle la plupart d’entre nous ne font pas tapis sur un investissement particulier. Nous diversifions nos investissements en investissant dans des fonds indiciels, en achetant des positions plus petites dans plusieurs actions et en diversifiant dans des obligations et d’autres actifs. Dans le même temps, la peur est un ingrédient clé pour atteindre l’indépendance financière.

Avec un niveau de conviction de 85 %, j’aurai raison sur notre pari, cela laisse encore 15 % de chances que je me trompe. Tous les parieurs et investisseurs doivent être suffisamment humbles pour savoir qu’il n’y a jamais de certitude à 100 % lorsqu’ils prennent des risques. Sachez simplement que si vous ne prenez jamais de risques, il est peu probable que vous gagniez des récompenses démesurées.

Par conséquent, l’une des choses que je peux faire est de couvrir mon pari, surtout une fois que mon niveau de conviction tombe en dessous de 70 %. Par exemple, si l’inflation commence à dépasser 10 %, il y a probablement 40 % de chances que le taux hypothécaire fixe moyen sur 30 ans passe à 6 %. En conséquence, la valeur attendue de mon pari pourrait passer de 4 250 $ à moins de 3 500 $.

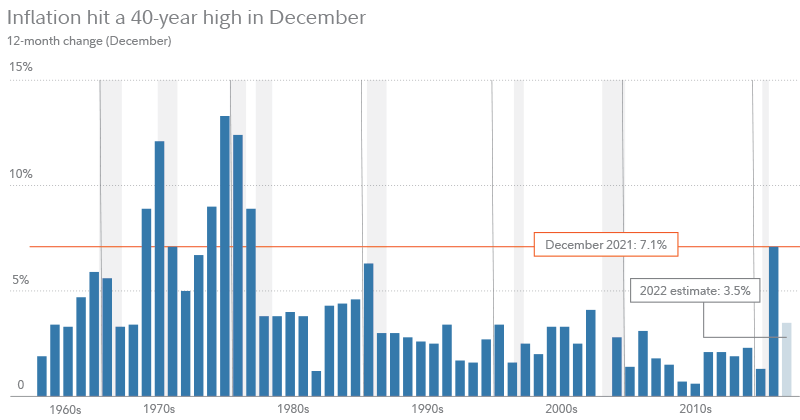

Vous trouverez ci-dessous un joli graphique d’inflation historique du Bureau of Labor Statistics. Il montre également les prévisions d’inflation de Fidelity Investments pour 2022 de 3,5 %.

Comment couvrir votre pari (investissement)

Il existe différentes façons de couvrir un pari si vous commencez à devenir nerveux, vous perdrez. Voici trois moyens clés.

1) Déchargez votre risque sur quelqu’un d’autre.

Tout comme la façon dont les banques qui émettent un prêt peuvent le vendre à un marché hypothécaire secondaire, vous pouvez vendre tout ou partie de votre pari à d’autres personnes.

Par exemple, si je voulais réduire mon exposition au risque de 50 %, je pourrais essayer de trouver cinq autres personnes pour prendre chacune 500 $ de mon exposition. Ils obtiendraient les mêmes conditions que moi.

2) Devenez le banquier et verrouillez une victoire.

Chaque fois que vous faites un pari avec des cotes très intéressantes, vous avez plus de chances de vendre votre exposition pour un profit garanti. Avec ma plate-forme, je suis sûr que je pourrais trouver suffisamment de personnes pour prendre une exposition de 5 000 $ avec un paiement inférieur.

Par exemple, je pourrais décharger 100 % de mon risque et proposer de payer 4 000 $ s’ils parient 5 500 $. Si l’hypothèque à taux fixe moyenne sur 30 ans est inférieure à 6 % d’ici la fin de 2023, je gagnerais 5 000 $ à Jim et perdrais 4 000 $ aux autres pour un bénéfice garanti de 1 000 $.

Cependant, si le prêt hypothécaire à taux fixe moyen sur 30 ans est supérieur à 6 % d’ici la fin de 2023, je perdrais 5 000 $ au profit de Jim, mais je gagnerais 5 500 $ auprès des autres. Lorsque vous devenez banquier, votre travail consiste à trouver le prix d’équilibre du marché et à gagner un écart garanti.

Par ailleurs, dans un environnement inflationniste avec des taux d’intérêt en hausse, les banques ont tendance à surperformer.

3) Investissez dans l’autre sens.

Le moyen le plus simple pour les investisseurs en actions de couvrir leurs investissements longs est de prendre des positions courtes. Par conséquent, pour couvrir votre pari, vous pourriez allouer une partie de votre capital qui profitera si votre pari est faux.

Par exemple, disons qu’il semble qu’une inflation de 7,5 % + va durer jusqu’en 2023. De plus, je commence à penser que l’inflation a 60 % + de chances d’aller au-delà de 10 %. Si c’est le cas, je pourrais acheter des ETF obligataires inversés comme TBF (ProShares Short 20+ Year Treasury Bonds) et TBX (ProShares Short 7-10 Year Treasury) qui s’apprécieront avec une hausse de l’inflation et des taux d’intérêt.

Si le rendement des obligations à 10 ans passe d’environ 2 % aujourd’hui à 5 %, le prêt hypothécaire moyen à taux fixe sur 30 ans sera probablement supérieur à 6 %. Cependant, si j’investis dans TBX, il peut passer de 25,25 $ à 34,67 $ par action pour un gain de 37,3 %.

Par conséquent, pour couvrir complètement 5 000 $ de risque, je devrais investir au moins 13 405 $ dans TBX. La meilleure situation est si le rendement des obligations à 10 ans passe d’environ 2 % aujourd’hui à 4 % d’ici la fin de 2023. Dans un tel scénario, l’hypothèque à taux fixe moyenne sur 30 ans sera probablement inférieure à 6 %, alors que ma couverture en TBX sera probablement en hausse d’environ 25% pour un gain d’investissement de 3 351 $ plus un gain de pari prop de 5 000 $.

Hedge : Vous n’êtes pas coincé si vous faites un mauvais investissement

Tant de fois, les gens abandonneront une fois qu’ils auront fait un mauvais pari. La réalité est qu’il y a toujours un marché pour quelque chose. La perte complète est rare, sauf si vous investissez dans des options, des investissements providentiels ou des investissements immobiliers sous-capitalisés.

Si vous souhaitez récupérer une partie de votre capital, vous pouvez vous couvrir bien avant de tout perdre. Vous avez juste à être assez conscient pour savoir quand votre investissement évolue contre vous. Ensuite, vous devez faire une analyse plus approfondie de l’avenir.

Il existe toutes sortes de façons de couvrir un investissement et de préserver le capital. Voici quelques exemples de la vie quotidienne :

- Protégez-vous contre le plafond de verre en obtenant votre MBA à temps partiel

- Protégez-vous contre le fait de prendre plus de temps que prévu pour trouver l’amour en congelant des œufs dans la vingtaine

- Protégez-vous contre les entorses à la cheville en portant une attelle de cheville

- Protégez-vous contre le rejet en postulant auprès de plusieurs écoles

Réalisez votre scénario à la hausse

Il y a une dernière chose à propos des paris que j’aimerais mentionner. Pensez à l’avantage si vous perdez votre pari.

Dans mon cas, si les taux hypothécaires augmentent de plus de 6 %, cela signifie probablement que mes actifs immobiliers se porteront bien. Les taux n’atteindraient ce niveau que si l’économie est très forte. Par conséquent, d’une certaine manière, le pari de 5 000 $ est comme une couverture contre mes investissements existants.

Si vous voulez parier, alors pariez de manière responsable. Fais tes recherches. Trouvez un bord. Ne soyez pas délirant. Et pariez un montant approprié en fonction de vos revenus et de votre valeur nette. Gagnez ou perdez, soyez courtois. Si vous perdez, apprenez de vos erreurs afin d’améliorer vos chances de gagner à l’avenir.

Lecteurs, quelles sont les autres façons de couvrir un pari ou un investissement ? Pensez-vous que le taux fixe moyen sur 30 ans dépassera 6 % d’ici fin 2023 ? D’après vous, où va l’hypothèque à taux fixe moyenne sur 30 ans ?

Pour un contenu plus nuancé sur les finances personnelles, rejoignez plus de 50 000 autres et inscrivez-vous à la newsletter gratuite Financial Samurai. Financial Samurai est l’un des plus grands sites de finances personnelles indépendants qui a débuté en 2009

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com