L’une des choses que j’aime, c’est débattre avec des personnes encore employées du taux de retrait approprié à la retraite. J’aime entendre parler de tous leurs plans financiers après avoir laissé derrière eux un chèque de paie stable. Le débat n’est pas vraiment un débat car j’écoute surtout pour pouvoir avoir quelque chose à revoir à un moment donné.

Vous voyez, j’étais l’une de ces personnes qui pensaient savoir à quoi ressemblerait la vie après le travail. J’avais toutes ces estimations sur combien d’argent je dépenserais et ce que je ferais de tout mon temps libre. Au fur et à mesure que j’ai grandi et que j’ai acquis de l’expérience, ma vision de la retraite a évolué.

Même s’il s’agit principalement d’un marché haussier depuis que j’ai quitté le travail en 2012, nous avons connu une correction en 2018, un krach de 32 % en mars 2020, et maintenant une autre correction en 2022. Le NASDAQ est techniquement déjà entré dans un marché baissier. Le S&P 500 n’est peut-être pas trop loin derrière.

Il est difficile de savoir ce que vous ne savez pas. C’est pourquoi il est sage d’être ouvert à l’inattendu. Écrire sur différents points de vue est perspicace. Cependant, si vous êtes un parieur, vous devriez chercher à faire des paris avec des personnes qui n’ont pas autant d’informations ou qui sont trop confiantes quant aux informations dont elles disposent. Au fil du temps, vous gagnerez beaucoup d’argent.

Permettez-moi de partager avec vous une conversation que j’ai eue avec un avocat récemment retraité qui n’était pas d’accord avec mon taux de retrait sûr à la retraite. Appelons-le Jack.

Ma thèse principale est que la règle des 4% est morte. De plus, quel que soit le taux de retrait que vous pensez utiliser une fois à la retraite, cela ne se produira pas. Au lieu de cela, vous retirerez à un taux beaucoup plus faible au cours des premières années parce que vous êtes tellement habitué à épargner et à investir.

Retraité à un mauvais moment

Le 22 décembre 2021, Jack, un associé de 50 ans dans un cabinet d’avocats, a donné son préavis de démission de deux semaines. Au cours des trois dernières années, il avait gagné entre 700 000 $ et 1 100 000 $. Plus il travaillait, plus il gagnait.

Malheureusement, c’était le problème de Jack. Il ne pouvait gagner beaucoup d’argent que s’il y consacrait des heures. Il n’y avait aucun effet de levier dans son métier. S’il arrêtait de travailler, il arrêtait de gagner de l’argent.

Avec deux enfants âgés de 14 et 16 ans, il se sentait mal de travailler pour plus d’argent au lieu de passer plus de temps avec eux. Bientôt, ses fils iraient à l’université et vivraient leur propre vie. Il n’arrêtait pas de penser qu’il regretterait d’avoir choisi plus d’argent plutôt que sa famille. Par conséquent, avec une valeur nette d’environ 6 millions de dollars, il a décidé d’arrêter.

Je l’ai encouragé à essayer de négocier une indemnité car il prévoyait de quitter de toute façon. Quel est l’inconvénient ? Mais il ne voulait pas. Au lieu de cela, il voulait «s’en aller selon ses conditions», même si négocier une indemnité de départ revient à mettre le contrôle entre les mains de l’employé qui part.

Avec 4 millions de dollars sur sa valeur nette totale de 6 millions de dollars en actions, il avait l’impression d’avoir la bonne allocation de valeur nette. Sa valeur nette comprenait également environ 500 000 $ en obligations, environ 1,4 million de dollars en capitaux propres dans une maison d’une valeur de 2,5 millions de dollars et 100 000 $ en espèces. Il prévoyait de gagner un rendement de 5% à 8% et de retirer à un taux annuel de 4%.

Malheureusement, dans les deux mois qui ont suivi sa démission, le S&P 500 a corrigé de plus de 10 %. De plus, environ 1 million de dollars sur son exposition aux actions de 4 millions de dollars concernaient des actions de croissance individuelles qui ont diminué de 40 % en moyenne.

Au lieu de prendre sa retraite avec une valeur nette d’environ 6 millions de dollars, à un moment donné, la valeur nette de Jack est tombée à environ 5,1 millions de dollars. Prendre sa retraite près du sommet du marché est l’un des 10 pires moments pour prendre sa retraite.

Alors, qu’a fait Jack en ce qui concerne son taux de retrait ?

Taux de retrait de zéro pour cent

Le risque de recevoir des rendements inférieurs ou négatifs au début d’une période où des retraits sont effectués à partir d’un portefeuille d’investissement est connu sous le nom de risque de séquence de rendement. Il est trop tôt pour le dire pour Jack. Cependant, les rendements pourraient continuer à baisser ou à se stabiliser dans un avenir prévisible.

En conséquence, Jack a décidé ne pas de retirer de l’argent de ses portefeuilles de placement, y compris tout revenu de dividendes. Alors, qu’est-ce que Jack a utilisé pour financer ses dépenses, estimées à environ 13 000 $ par mois après impôts ?

Il a utilisé son argent. Mais après avoir épuisé 30 000 $ de sa réserve de 100 000 $, il a commencé à se sentir mal à l’aise. À son rythme actuel, il serait à court d’argent dans six mois. De plus, avec sa valeur nette en baisse de près d’un million de dollars depuis qu’il a remis sa démission, il a commencé à s’inquiéter d’avoir commis une erreur critique.

Solution pour préserver le capital

La dernière chose qu’il voulait faire était de retirer plus de 160 000 $ de son portefeuille d’investissement qui se faisait marteler. Il ne pouvait pas non plus utiliser son argent pour acheter la trempette. Au lieu de cela, il a laissé son portefeuille seul et a trouvé une meilleure idée.

Jack a contacté ses anciens partenaires juridiques et lui a demandé s’il pouvait retourner travailler! Cependant, au lieu de facturer à temps plein, il a demandé s’il pouvait facturer à temps partiel. Les associés principaux ont dit oui parce que Jack avait des clients et des relations précieux. Les partenaires ne voulaient pas qu’il parte en premier lieu.

Les revenus recommencent à affluer

Avec le retour de son ancien emploi, Jack a commencé à facturer 600 $ de l’heure pour 25 heures par semaine. Il peut garder 60 %, donc 360 $ de l’heure X 25 = 9 000 $ par semaine de revenu supplémentaire.

Jack est soulagé d’avoir à nouveau des revenus. Il utilise ses revenus pour payer ses frais de subsistance et acheter diverses actions. Il ne pouvait tout simplement pas supporter de ne pas investir après avoir vu tant de carnage dans certains de ses avoirs jusqu’à présent.

Bien qu’il gagne 36 000 $ par mois et qu’il travaille 25 heures par semaine, Jack s’est trompé en pensant qu’il est à la retraite. Non seulement il pense qu’il est à la retraite, mais il dit à ses amis qu’il est à la retraite.

Vous voyez, lorsque vous travaillez plus de 50 heures par semaine et que vous gagnez 72 000 $ par mois, travailler la moitié du temps ressemble à une promenade dans le parc par une journée ensoleillée ! C’est drôle comme tout est relatif dans la vie et dans la finance, n’est-ce pas ?

Et quand j’ai demandé à Jack de me dire quel était son taux de retrait à la « retraite » maintenant, il m’a répondu qu’il était de 0 %. Il a dit,

« Je ne vais pas toucher à mes fonds de retraite à la retraite aussi longtemps que possible. Vendre quoi que ce soit après une correction est terrible. Au lieu de cela, je préfère de loin travailler à temps partiel et recommencer à contribuer à mes investissements !

Votre taux de retrait ne sera pas ce que vous pensez qu’il est

Je partage l’histoire de Jack pour illustrer à quel point les situations sont différentes de ce que vous imaginez. Nous pouvons écraser nos chiffres autant que nous voulons, mais notre chiffre d’indépendance financière n’est pas réel si nous ne prenons pas de mesures pour améliorer une situation sous-optimale.

Dans le cas de Jack, il pensait que son chiffre d’indépendance financière de 6 millions de dollars était réel, alors il a annoncé sa démission. Cependant, un mois seulement après le début de sa retraite, il s’est rendu compte qu’il avait peut-être sous-estimé ce dont il avait besoin.

Sa valeur nette équivalait à environ 38 fois ses dépenses annuelles et entre 7 et 12 fois son revenu brut annuel. Il était logique pour Jack de penser qu’il était financièrement indépendant étant donné que 25 fois ses dépenses annuelles et 10 fois son revenu brut annuel est le seuil minimum souvent accepté pour être considéré comme financièrement indépendant.

Cependant, dans le cas de Jacques, accumuler 50 fois les dépenses annuelles ou 15 fois le revenu brut annuel était probablement plus approprié à sa situation. Il avait l’habitude de gagner beaucoup d’argent et de vivre la belle vie.

La disparition d’un revenu stable et une chute brutale des rendements des placements étaient trop drastiques pour sa situation financière. Par conséquent, il a logiquement fait quelque chose à ce sujet.

Soyez flexible avec votre taux de retrait à la retraite

La grande chose à propos de la plupart d’entre nous est que nous avons la possibilité d’ajuster notre taux de retrait comme bon nous semble. Dans un marché baissier, nous aurons tendance à baisser notre taux de retrait et à essayer de gagner plus d’argent pour arrêter l’hémorragie. Dans un marché haussier, nous pouvons augmenter notre taux de retrait étant donné que nos rendements sur investissement sont si importants.

La situation de Jack n’est pas unique. Au lieu de cela, c’est complètement rationnel. Et tant que Jack pense il est à la retraite alors qu’il travaille 25 heures par semaine, c’est vraiment tout ce qui compte. À tout le moins, Jack a trouvé l’équilibre travail-vie approprié où il ne voudra peut-être plus prendre sa retraite au sens traditionnel.

Mon dernier taux de retrait

Dans mon cas, je regarde mes actions s’effondrer alors que je continue d’acheter la baisse avec mon flux de trésorerie. Cependant, au lieu d’investir autant dans des actifs à risque, j’ai réduit les montants d’investissement car je souhaite également augmenter mes réserves de liquidités. Même si l’inflation réduit le pouvoir d’achat de mon argent, augmenter l’argent est toujours agréable en période d’incertitude.

Étant donné que je suis ne pas à la retraite (ces messages ne s’écrivent pas eux-mêmes), mon taux de retrait est également actuellement à zéro pour cent. C’est tellement mal de vendre des actions après qu’elles se soient corrigées.

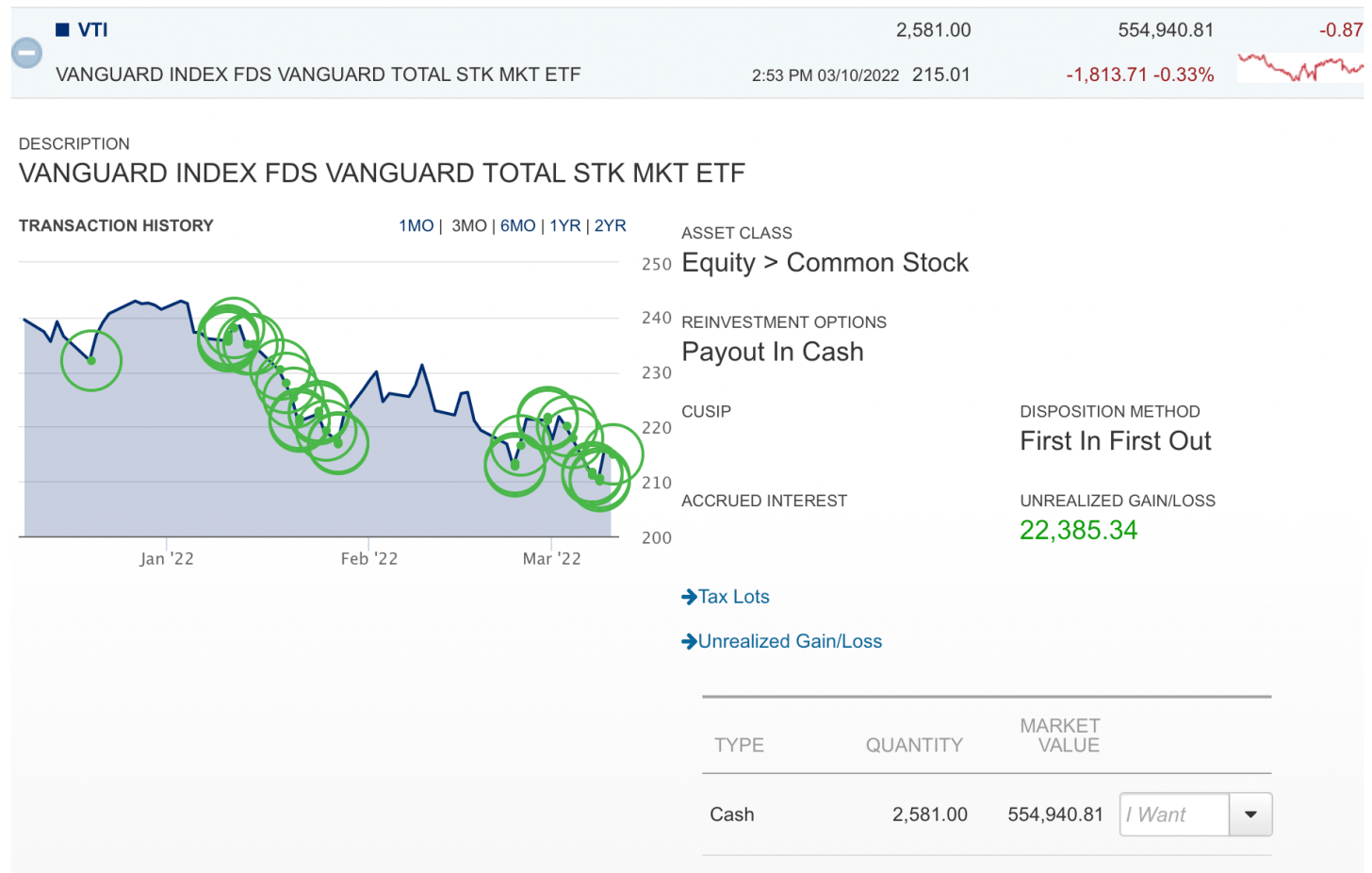

Voici un tableau hilarant de moi achetant la baisse de VTI alors qu’elle continue de plonger. Quelle déception. Mais je prévois de continuer à acheter dans ce compte de courtage imposable car il a un horizon temporel de plus de 40 ans. Il n’y a pas de commissions, il est donc facile d’acheter de petites positions. De plus, cela fait du bien de prendre des mesures en utilisant la moyenne d’achat.

Mon objectif initial était de prendre ma retraite en 2022, mais maintenant j’ai des doutes.

Peut-être que je vais continuer à faire ce que je fais et dire que je suis à la retraite tout en travaillant. Après tout, je passe moins de 12 heures par semaine à écrire. Ce sont toutes les autres choses liées à la possession de FS qui ne sont pas aussi agréables. Par conséquent, si Jack peut croire qu’il est à la retraite et qu’il travaille 25 heures par semaine, peut-être que moi aussi !

La réalité est que je veux vraiment réduire mes heures et passer plus de temps à vivre maintenant que le COVID a diminué. J’ai presque atteint mon objectif de valeur nette maximale. Maintenant, mon plan est de me concentrer sur la désaccumulation tant que je suis encore en bonne santé.

Article similaire:

Les inconvénients de la retraite anticipée dont personne n’aime parler

Lecteurs, si vous êtes à la retraite, quel est votre taux de retrait lors de cette dernière correction / marché baissier ? Avez-vous modifié votre taux de retrait ou votre activité économique ? Comment inciter les actifs à s’ouvrir à différentes perspectives de retraite ?

Pour un contenu plus nuancé sur les finances personnelles, rejoignez plus de 50 000 autres et inscrivez-vous à la newsletter gratuite Financial Samurai. Financial Samurai est l’un des plus grands sites indépendants de finances personnelles qui a débuté en 2009. Pour recevoir mes messages dans votre boîte de réception dès qu’ils sont publiés, inscrivez-vous ici.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com