La valeur nette exploitable est le montant de la valeur nette de la maison disponible pour les propriétaires de retirer via un refinancement en espèces ou une deuxième hypothèque. Il est généralement calculé comme la valeur nette totale du logement moins 20 % de la valeur du logement. Le chiffre de 20 % est utilisé comme coussin de garantie pour protéger le prêteur.

L’équité exploitable est un nouveau terme que j’entends plus souvent de nos jours étant donné la robustesse du marché immobilier actuel. La plupart des propriétaires aiment deviner la valeur de leur maison. Ils regardent les estimations de prix en ligne et sont tout excités à propos du prix de vente d’une maison de quartier.

Malgré l’excitation générée par l’évolution des prix des maisons, c’est vraiment la valeur nette de la propriété qui compte le plus.

La valeur nette du logement est égale à la valeur actuelle estimée d’une maison moins l’hypothèque. Pour plus de précision, vous pouvez calculer la valeur nette du logement en soustrayant également les coûts de vente estimés, y compris les commissions, les taxes et les frais, de la valeur marchande de votre maison.

Exemple d’équité exploitable

Disons que vous possédez une maison de 1 million de dollars. Si vous avez 400 000 $ en capitaux propres (60 % LTV avec une hypothèque de 600 000 $), alors votre capital exploitable est de 200 000 $. 200 000 $ proviennent de 400 000 $ (équité de la maison) – 200 000 $ (20 % de la valeur nette de votre maison).

Avec les 200 000 $ de fonds propres exploitables, vous pouvez souscrire une marge de crédit sur valeur domiciliaire (HELOC) ou effectuer un refinancement en espèces pour rénover, payer les frais de scolarité de votre enfant ou acheter la dernière Ferrari Spyder. Même si vous faites exploser toute votre valeur nette exploitable, il vous reste encore 200 000 $ de valeur nette de la maison.

Voici un autre exemple d’équité exploitable.

Disons que vous avez acheté une maison pour 500 000 $ en 2019 avec 20 % d’acompte (100 000 $ de valeur nette de la maison, 400 000 $ d’hypothèque, 80 % de LTV). Aujourd’hui, la maison vaut 700 000 $ et il reste 360 000 $ sur votre hypothèque. Vous avez maintenant 340 000 $ en valeur nette de la maison (700 000 $ – 360 000 $) et 200 000 $ en valeur nette exploitable. Les 200 000 $ proviennent de la soustraction de 140 000 $ (20 % de la valeur nette d’une maison de 700 000 $) de 340 000 $ (la valeur nette de la maison).

Maintenant que vous voyez cet exemple dynamique de la croissance de la valeur nette exploitable, vous vous demandez peut-être si la variable de valeur nette de 20 % doit être appliquée au prix d’achat initial ou à la valeur marchande actuelle de votre maison. Vous pouvez faire soit pour vos calculs personnels. Mais si vous voulez de l’argent de la banque, vous devrez utiliser la valeur marchande actuelle de votre maison.

Du point de vue de la banque, elle souhaite disposer d’une réserve de fonds propres suffisamment importante au cas où le propriétaire ne serait pas en mesure de rembourser son prêt. En réalité, la valeur de votre maison, la valeur nette de votre maison et la valeur nette exploitable sont subjectives. Il y a probablement jusqu’à 15 % de différence d’évaluation à prendre en compte.

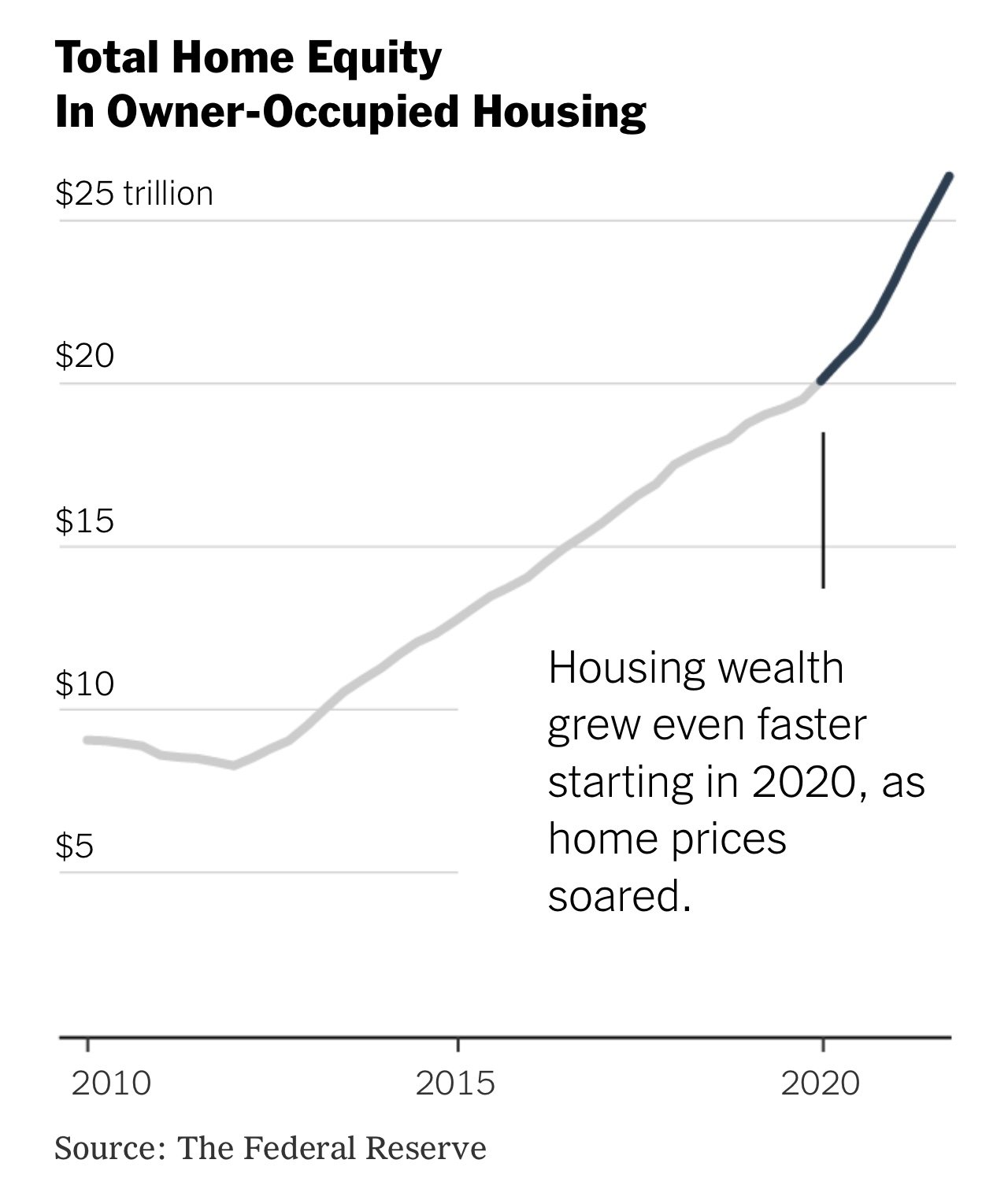

Énorme augmentation de la valeur nette totale de la propriété depuis 2010

Les fonds propres exploitables ont considérablement augmenté avec le montant total des fonds propres qui a augmenté depuis la crise financière mondiale. Mais depuis 2020, la croissance de la valeur nette totale du logement est encore plus forte. Voici un excellent graphique du New York Times et de la Réserve fédérale.

Top 10 des régions métropolitaines avec l’équité la plus exploitable

Vous trouverez ci-dessous des données de la maison de recherche Black Knight qui montrent les 10 principales régions métropolitaines (villes) avec l’équité la plus exploitable. Le numéro un est San Jose, en Californie, avec un énorme 775 000 $ de capitaux propres exploitables au 4T2021.

Je ne sais pas comment la valeur nette exploitable de San Jose peut être si élevée puisque le prix médian des maisons est d’environ 1 500 000 $ selon Zillow. Cela signifierait qu’après avoir dépensé 775 000 $, le propriétaire moyen de San Jose aurait encore environ 300 000 $ en capital immobilier. Si tel est le cas, le marché de San Jose sera incroyablement résistant à un ralentissement de l’immobilier.

La deuxième ville avec le capital le plus exploitable est en fait San Francisco avec 622 000 $ au 4T2021. Cependant, en termes de variation des fonds propres exploitables, San Francisco ne se classe qu’au 4e rang. Le prix médian des maisons à San Francisco se situe entre 1 600 000 $ et 1 900 000 $ selon l’organisation immobilière à laquelle vous croyez.

Encore une fois, une autre ville extrêmement résiliente en cas de ralentissement. En 2008-2010, les prix des maisons à San Francisco n’ont baissé que d’environ 15 % au maximum. Ce n’est pas beaucoup par rapport à l’énorme augmentation des années précédentes.

Les villes les plus impressionnantes pour une croissance des actions exploitable

Dans ce top 10, les villes les plus impressionnantes avec une équité exploitable sont Boise City, Austin et Sarasota. La raison en est que pour les trois villes, la variation en pourcentage des fonds propres exploitables du 4T2019 au 4T2021 est supérieure à 100 % !

La pandémie a suralimenté la valeur nette du logement de pratiquement toutes les villes et villages d’Amérique. En conséquence, tout ralentissement du marché du logement ne sera pas aussi brutal qu’il l’était pendant la crise financière mondiale.

La qualité financière des acheteurs de maison depuis la crise de 2009 a été très élevée par rapport à avant 2008. Pendant ce temps, l’offre de maisons reste obstinément faible et continuera probablement de rester faible étant donné que la majorité des prêts hypothécaires sont des prêts hypothécaires à taux fixe de 30 ans de moins de 4 ans. %.

Si vous avez bloqué un faible taux hypothécaire, il est difficile de le laisser tomber. Au lieu de cela, le propriétaire financièrement avisé peut plutôt louer sa résidence principale et passer à une nouvelle résidence principale s’il dispose de suffisamment de fonds.

Idées pour dépenser votre capital disponible

Je ne recommande pas d’utiliser votre maison comme tirelire. Tirer parti de la valeur nette de votre maison pour acheter une autre maison endettée est risqué, surtout si la nouvelle maison enfreint ma règle 30/30/3. Cependant, si vous devez exploiter la valeur nette de votre maison, la seule chose que je peux recommander de dépenser de l’argent est la rénovation domiciliaire.

Après environ 20 à 25 ans, les rénovations domiciliaires commencent à avoir l’air fatiguées. De plus, les luminaires et les appareils commencent à s’user. Par conséquent, vous voudrez peut-être utiliser votre capital exploitable pour améliorer votre maison.

Utiliser la valeur nette de votre propriété, c’est comme une entreprise qui utilise ses bénéfices non répartis pour se développer. Faites-le judicieusement et la valeur de votre maison augmentera. Cependant, dépensez trop en rénovation et vous risquez de perdre de l’argent.

Les articles de rénovation domiciliaire les plus faciles à dépenser sont les luminaires et les appareils électroménagers. Vous serez étonné de voir à quel point les nouveaux robinets, poignées d’armoires, poignées de porte, réfrigérateurs, laveuses-sécheuses et lave-vaisselle peuvent améliorer l’apparence de votre maison.

Peindre l’extérieur et l’intérieur de votre maison est également une bonne utilisation de la valeur nette de la maison. Il en va de même pour la mise à niveau de vos fenêtres et l’aménagement paysager.

En général, c’est toujours une bonne idée de garder vos fonds dans la même classe d’actifs. Si vous commencez à mélanger trop de fonds, vous risquez de ne pas respecter vos paramètres de risque normaux.

Rendez la valeur nette de votre maison inexploitable

Malgré l’incroyable valeur nette de votre maison qui a été créée depuis 2010, je resterais discipliné en laissant la valeur nette de votre maison tranquille. Les capitaux propres exploitables peuvent également diminuer. Il est beaucoup moins cher et plus facile d’utiliser simplement les flux de trésorerie pour financer vos dépenses. Si vous n’avez pas les liquidités ou les fonds, alors épargnez plus ou travaillez plus.

Dès que vous commencez à exploiter la valeur nette de votre maison, vous pourriez commencer à devenir accro à la source des fonds. Il en va de même pour les emprunts auprès de votre 401(k). Ne le touchez pas. Ce n’est pas parce que vous avez accès à des fonds que vous devez les utiliser.

Essayez de faire croître la valeur nette de votre maison en remboursant régulièrement votre prêt hypothécaire. Évitez de faire un refinancement en espèces pour acheter des actifs à risque comme des actions. Lorsque vous atteindrez la soixantaine, vous serez heureux d’avoir continué à rembourser votre prêt hypothécaire.

Lecteurs, avez-vous calculé la valeur nette exploitable de votre résidence principale ? Si oui, comptez-vous le tapoter ? Comment sera-t-il utilisé ?

Pour un contenu plus nuancé sur les finances personnelles, rejoignez plus de 50 000 autres et inscrivez-vous à la newsletter gratuite Financial Samurai. Pour améliorer considérablement vos chances d’atteindre la liberté financière plus tôt, consultez mon nouveau livre, Buy This, Not That: How To Spend Your Way To Wealth And Freedom.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com