Vous êtes-vous déjà demandé pourquoi les personnes fortunées sont plus disposées à investir dans des fonds spéculatifs, du capital-risque, de la dette à risque, du capital-investissement et des fonds spécialisés ? Ce sont tous des fonds gérés activement qui ont pour la plupart des antécédents de sous-performance par rapport au S&P 500. Pourtant, des milliards de dollars continuent d’affluer chaque année.

Certains de ces fonds actifs sont également considérés comme des actifs alternatifs. Les actifs alternatifs ont tendance à être évalués de manière moins efficace que les titres négociables traditionnels, ce qui offre la possibilité d’exploiter les inefficacités du marché par le biais d’une gestion active. Les actifs alternatifs comprennent le capital-risque, les rachats par emprunt, le pétrole et le gaz, le bois et l’immobilier.

Après avoir investi dans divers fonds gérés activement avec une partie de mon capital depuis 1999, permettez-moi de partager avec vous les principales raisons pour lesquelles je le fais par tranche d’âge. Après qu’un lecteur m’ait demandé des raisons dans mon article sur la façon dont j’investirais 1 million de dollars, j’ai réalisé que mes raisons avaient changé avec le temps.

Pourquoi les gens investissent dans des fonds actifs par tranche d’âge

Nos attitudes vis-à-vis de l’argent changent avec le temps. Permettez-moi de passer en revue certaines raisons pour lesquelles l’argent continue d’affluer dans les fonds actifs malgré la plupart des sous-performances du S&P 500.

1) Raisons d’investir dans des fonds actifs dans la vingtaine : curiosité et accès

J’ai d’abord investi dans un fonds spéculatif appelé Andor Capital en 1999. L’offre faisait partie du 401(k) de Goldman Sachs. À l’époque, Andor Capital avait de bons antécédents d’investissement dans la technologie et je voulais y participer, malgré les frais plus élevés.

J’étais un analyste financier de première année avec un salaire de base de 40 000 $ qui ne pouvait pas investir dans Andor Capital autrement. Du coup, j’ai saisi l’opportunité. Autrement dit, j’ai investi dans un fonds actif parce que j’y avais accès. Ça fait du bien de faire partie d’un club.

Je me fichais des frais plus élevés parce que je n’investissais pas beaucoup au départ. En 1999, la contribution maximale à un 401(k) était de 10 000 $ et de 10 500 $ en 2000.

Je me souviens qu’Andor Capital a surperformé lors de l’éclatement de la bulle Dotcom en 2000 et 2001, car il a vendu à découvert de nombreuses actions technologiques. En conséquence, je suis reparti avec une impression positive des fonds spéculatifs à l’époque.

De plus, les hedge funds faisaient également partie des plus gros clients de Wall Street. Mon patron les appelait souvent « l’argent intelligent ». Quand tu es jeune, tu es naïf. Vos expériences limitées façonnent toute votre vision du monde.

2) Raisons d’investir dans un fonds actif dans la trentaine : espoirs et rêves

Au fur et à mesure que vous gagnez en richesse une décennie et plus après l’école, vous commencez à rêver de ce que cela voudrait être vraiment riche. Chaque année, vous êtes bombardé d’histoires de tel ou tel gestionnaire de fonds écrasant ses rendements sur une base annuelle, par exemple John Paulson a obtenu 20 milliards de dollars de court-circuit sur des titres adossés à des créances hypothécaires en 2008.

Vous vous rendez compte que ceux qui deviennent extraordinairement riches en relativement peu de temps ne l’ont pas fait en investissant dans des fonds indiciels. Chaque investisseur riche dont vous entendez parler est devenu riche en faisant des paris concentrés. Par conséquent, votre inclination naturelle est de suivre leur exemple avec une partie de votre capital.

Après dix ans d’investissement actif, vous commencerez enfin à réaliser des gains et des pertes importants. Pour la plupart des gens, leurs investissements actifs seront moins performants que le S&P 500 ou tout autre indice de référence passif. Par conséquent, la désillusion quant à l’allocation de plus de capital aux fonds actifs s’installera avec le temps.

Cependant, pour ceux qui ont connu plus de gains que de pertes, l’enthousiasme pour l’investissement actif se poursuivra. Il pourrait y avoir une situation où un investisseur actif gagne un pourcentage de rendement massif, mais un rendement absolu relativement faible. Dans un tel scénario, le trentenaire auquel vous pourriez commencer à penser, J’aurais aimé investir plus !

La trentaine est une période où vous aspirez à gagner le plus d’argent possible. Investir dans des fonds actifs ou investir activement votre argent est cohérent avec vos espoirs et vos rêves de frapper un jour le grand coup.

3) Raisons d’investir dans un fonds actif dans la quarantaine : sécurité et préservation du capital

Après potentiellement vingt ans d’investissement actif, vous réalisez clairement qu’il y a plus de 70 % de chances que vos investissements actifs sous-performent les investissements indiciels passifs. Par conséquent, votre exposition aux fonds actifs est conforme à la réalité.

L’avantage d’investir dans des fonds actifs dans la quarantaine est que vous devriez avoir plus d’expérience et de sagesse. Vous avez une meilleure idée de l’endroit où allouer votre capital privé. Vous pouvez également avoir un meilleur accès à des fonds historiquement plus performants.

Dans la quarantaine, j’apprécie un gestionnaire de fonds qui dédie son métier à la protection de mon capital. Plus le gestionnaire de fonds est expérimenté et meilleur est son bilan, plus je me sens à l’aise. Parce que j’ai déjà suffisamment de capital pour générer un flux de revenu passif vivable, j’optimise davantage pour la tranquillité d’esprit plutôt que pour les rendements.

Si vous investissez dans un fonds indiciel, le gestionnaire de fonds n’a pas son mot à dire sur les investissements du fonds. Au lieu de cela, le gestionnaire de fonds achète et vend simplement toute société ajoutée ou soustraite de l’indice. Mais avec un fonds géré activement, les gestionnaires de fonds ont la possibilité de protéger leurs investisseurs s’ils le jugent nécessaire.

Étant donné que vous réalisez également que les fonds actifs peuvent également exploser au cours d’une année donnée, vous investissez en conséquence. Par exemple, peu ont investi dans Melvin Capital (-39,3 % en 2021, fermé en 2022 après une baisse de 20 % au 1T2022) pour la préservation du capital. Au contraire, la plupart de ses commanditaires ont investi dans le fonds pour un rendement maximal.

Couverture et diversification contre la catastrophe financière

La plupart des gens qui s’enrichissent cherchent à protéger leur capital d’une catastrophe. Comme le dit le dicton, « une fois que vous avez gagné le jeu, il n’est plus nécessaire de continuer à jouer ». Mais nous continuons tous à jouer en raison du désir de plus. À tout le moins, nous voulons suivre l’inflation.

Nous connaissons tous trop d’histoires de personnes qui sont devenues multimillionnaires du jour au lendemain et ont tout perdu, puis une partie lors d’un crash. Mon fabricant de sandwichs pour le petit-déjeuner a gagné plus de 2 millions de dollars pendant la bulle Internet de 2000. Aujourd’hui, il fait toujours des sandwichs (dans un magasin qu’il possède) parce qu’il n’en vendait pas.

Investir dans des fonds actifs vous donne la potentiel pour mieux vous protéger contre la perte de beaucoup d’argent. Mais la meilleure façon de vous protéger des grosses pertes est de diversifier vos investissements. Investir dans des fonds actifs n’est qu’une partie d’un mouvement plus large.

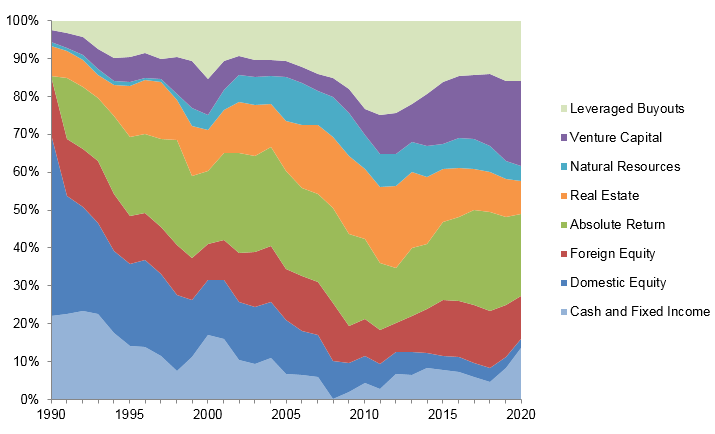

Ci-dessous est Répartition des actifs de dotation de Yale au fil du temps. Remarquez le petit pourcentage alloué aux actions nationales et le pourcentage important alloué à divers fonds actifs.

Disons que vous êtes un déca-millionnaire

Imaginez un instant que vous avez 10 millions de dollars d’actifs à investir, le seuil où la plupart pensent que la richesse générationnelle commence. D’après une vaste enquête de Financial Samurai, 10 millions de dollars constituent également le montant net idéal à avoir à la retraite.

Supposons également que votre ménage dépense 300 000 $ par an après impôt, ce qui est suffisant pour vivre une vie meilleure. Enfin, supposons que le ménage n’a pas de revenu actif. Le couple a décidé de négocier des indemnités de départ et de devenir des auteurs affamés car l’écriture est ce qu’ils aiment faire.

Sur la base des taux d’imposition des gains en capital à long terme, gagner un rendement de 5% chaque année est suffisant pour payer l’ensemble des dépenses de subsistance annuelles du ménage. Par conséquent, il n’est pas nécessaire d’investir la majorité des 10 millions de dollars dans le S&P 500, pour espérer obtenir le rendement moyen historique de 10 %.

Au lieu de cela, le ménage pourrait diviser les 10 millions de dollars en 40 % de biens immobiliers, 30 % en actions publiques, 20 % en fonds actifs et 10 % en investissements sans risque. L’immobilier est moins volatil et a toujours rapporté au ménage un rendement annuel de 7 %. Les fonds actifs se composent de fonds neutres au marché et de fonds de capital-risque avec des périodes d’acquisition de 10 ans et des rendements historiques de 6 à 8 %.

Je pouvais facilement voir cette allocation d’actifs d’investissement générer 5% par an avec une faible volatilité. Heck, s’il n’y avait pas de conséquences fiscales, le ménage devrait être heureux d’investir 10 millions de dollars dans un bon du Trésor d’un an rapportant 5,2 %.

Parce que lorsque vous avez plus de 10 millions de dollars, la dernière chose que vous voulez, c’est qu’il connaisse une baisse de valeur de 19,6 %, comme nous l’avons vu dans le S&P 500 en 2022. C’est une perte de papier de 1,96 million de dollars, soit plus de huit fois les dépenses annuelles du ménage. .

Diversifier votre exposition au risque en investissant dans des fonds gérés activement offre à la fois protection et espoir. Voici ma répartition recommandée entre l’investissement actif et passif. J’investis environ 30 % de mon capital investissable dans des fonds actifs ou des titres individuels.

Une vie paisible est ce que je veux

Un jeudi de mai, j’ai emmené ma fille de trois ans et demi au zoo de San Francisco. Elle ne va à la maternelle que le lundi, mercredi, vendredi, donc nous avons passé toute la journée ensemble.

Nous avons d’abord dit bonjour aux girafes qui mangeaient leurs feuilles. Puis nous avons rendu visite à Norman, son gorille préféré. Sur le chemin de Little Puffer, le train à vapeur, nous avons renoncé à saluer M. Wolverine.

Elle s’est tellement amusée à saluer tous ceux qu’elle croisait dans le train. Sans limite de temps, nous avons décidé de reprendre le train. Je voulais entendre ses cris de joie une fois de plus!

Alors que je passais mon bras gauche autour de son épaule pour m’assurer qu’elle était en sécurité, j’ai senti une tsunami d’amour et de tranquillité. À ce moment-là, je n’étais pas au téléphone et je ne m’inquiétais pas de mes investissements. Tout ce à quoi je pensais, c’était à quel point j’avais de la chance d’être ici avec elle un après-midi de semaine.

Les sentiments de paix, d’amour et de tranquillité sont inestimables. Ils éclipsent le sentiment d’obtenir un taux de rendement plus élevé sur certains investissements. Étant donné que ces sentiments n’ont pas de prix, cela ne me dérange pas de payer des frais de gestion active à des personnes de confiance qui pourrait mieux protéger mon argent.

Je ne me fais aucune illusion sur le fait que mes investissements actifs ou mes fonds actifs surpasseront l’indice S&P 500 la plupart du temps. Mais je sais que chaque fois qu’il y a une forte baisse du S&P 500, je me sentirai bien si je ne perds pas autant d’argent.

Au fur et à mesure que vous devenez plus riche, vous pouvez également être plus disposé à payer pour une plus grande tranquillité d’esprit. Nous payons de l’argent pour avoir plus de commodités. Pourquoi ne pas payer plus pour se sentir plus en sécurité également.

Questions et suggestions des lecteurs

Si vous êtes un investisseur actif, vos raisons d’investir activement ont-elles changé avec l’âge ? Votre point de vue sur l’investissement dans les fonds indiciels a-t-il changé à mesure que vous vous êtes enrichi ?

Inscrivez-vous avec Empower, le meilleur outil gratuit pour vous aider à devenir un meilleur investisseur. Avec Empower, vous pouvez suivre vos investissements, voir votre allocation d’actifs, radiographier vos portefeuilles pour des frais excessifs, et plus encore. Rester au top de vos investissements en période d’incertitude est un must.

Procurez-vous un exemplaire de Buy This, Not That, mon best-seller instantané du Wall Street Journal. Le livre vous aide à prendre des décisions d’investissement plus optimales afin que vous puissiez vivre une vie meilleure et plus épanouissante.

Pour un contenu plus nuancé sur les finances personnelles, rejoignez plus de 60 000 autres personnes et inscrivez-vous à la newsletter et aux publications gratuites de Financial Samurai par e-mail. Financial Samurai est l’un des plus grands sites de finances personnelles indépendants qui a débuté en 2009.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com