La déduction des intérêts hypothécaires est un avantage positif pour les propriétaires. Cette déduction détaillée permet aux propriétaires de soustraire les intérêts hypothécaires de leur revenu imposable, réduisant ainsi le montant des impôts qu’ils doivent.

La déduction maximale actuelle des intérêts hypothécaires est basée sur un montant hypothécaire de 750 000 $. Avant l’adoption de la Loi sur les réductions d’impôts et l’emploi (TCJA) en décembre 2017, la déduction maximale des intérêts hypothécaires était basée sur un montant hypothécaire de 1 000 000 $. Par conséquent, à partir de 2018, la TCJA a eu un impact légèrement négatif sur les propriétaires vivant dans les régions les plus chères du pays.

Par exemple, le prix médian d’une maison à San Francisco est d’environ 1,6 million de dollars. Après avoir déposé 20 % de mise de fonds, il vous reste 1 280 000 $, dont la majeure partie est généralement empruntée au moyen d’un prêt hypothécaire. Avec un seuil maximum de déduction des intérêts hypothécaires inférieur, le propriétaire bénéficie d’une déduction inférieure et doit payer plus d’impôts.

Étant donné que je viens de déclarer mes impôts, j’aimerais donner un exemple du fonctionnement de la déduction des intérêts hypothécaires. Plus précisément, je souhaite montrer comment la déduction des intérêts hypothécaires est calculée si vous avez un montant hypothécaire supérieur au seuil maximum.

Remarque : La date limite de prolongation fiscale est le lundi 16 octobre 2023.

Obtenez d’abord votre relevé d’intérêts hypothécaires 1098

Téléchargez votre relevé d’intérêts hypothécaires formulaire 1098 auprès de votre prêteur hypothécaire. Voici à quoi ressemble le formulaire.

Encadré 1 – Il s’agit du total des intérêts que vous avez payés pour l’année fiscale. Il n’inclut pas les points.

Encadré 2 – Le montant indiqué ici est le solde restant de votre solde principal.

Encadré 3 – La date de constitution de l’hypothèque est la date à laquelle vous avez clôturé la propriété et signé l’acte.

Encadré 4 – Si vous avez reçu un remboursement d’intérêts payés en trop, il sera inclus dans cette case.

Encadré 5 – Les primes d’assurance hypothécaire (MIP) sont utilisées par les prêteurs de la Federal Housing Administration (FHA) pour se protéger contre les emprunteurs qui sont plus susceptibles de faire défaut. Si vous avez un prêt hypothécaire garanti par la FHA, ces frais MIP seront répertoriés ici.

Encadré 6 – Les points hypothécaires sont des frais payés à un prêteur en échange d’un taux d’intérêt inférieur. Généralement, les points déclarés ici sont entièrement déductibles dans l’année payée.

Encadré 7 – Si l’adresse du bien est la même que celle de l’emprunteur, soit la case est cochée, soit l’adresse est inscrite dans la case 8.

Encadré 8 – Il s’agit de l’adresse ou de la description du bien garantissant l’hypothèque.

Encadré 9 – S’il y a plus d’un bien faisant l’objet du prêt, le nombre total est inscrit ici. La case peut être vide si un seul bien garantit le prêt.

Encadré 10 – D’autres informations, telles que les taxes foncières et les assurances payées par séquestre, seront incluses dans cet espace.

Encadré 11 – Si le prêteur a acquis l’hypothèque au cours de l’année civile, la date d’acquisition est inscrite ici. Sinon, il restera vide.

Si vous avez plusieurs prêts hypothécaires admissibles, vous devriez recevoir un formulaire 1098 distinct pour chaque propriété.

Une fois que vous avez votre 1098, vous saisissez ensuite les données dans votre logiciel fiscal. À partir de là, il imprimera un formulaire.

Comment calculer la déduction des intérêts hypothécaires si le montant dépasse le seuil maximum

Une fois que vous avez reçu le formulaire 1098 Relevé des intérêts hypothécaires, vous devrez détailler vos déductions pour réclamer la déduction des intérêts hypothécaires. Puisque les intérêts hypothécaires sont une déduction détaillée, vous utiliserez Planifier un (Formulaire 1040), qui est un formulaire fiscal détaillé, en plus du formulaire 1040 standard.

Ce formulaire répertorie également d’autres déductions, notamment les frais médicaux et dentaires, les impôts que vous avez payés et les dons à des œuvres caritatives. Vous trouverez la partie déduction des intérêts hypothécaires à la ligne 8 du formulaire. Vous entrerez les informations sur les intérêts hypothécaires trouvées sur votre 1098 dans cette section.

Dans cet exemple ci-dessous, le solde hypothécaire moyen était de 1 549 870 $, soit 799 870 $ au-dessus du seuil de solde hypothécaire de 750 000 $ pour pouvoir déduire les intérêts hypothécaires.

Par conséquent, vous divisez 750 000 $ par le solde moyen de 1 549 870 $ pour obtenir 48,4 %. Vous multipliez ensuite 48,39 % par le montant total des intérêts hypothécaires payés cette année-là, soit 32 520 $ dans cet exemple. Le résultat final est que ce propriétaire ne peut déduire que 15 740 $ en intérêts hypothécaires pour son revenu.

Pour plus d’informations sur la déduction des intérêts hypothécaires immobiliers, voir Publication IRS 936.

Exceptions au plafond de déduction fiscale des intérêts hypothécaires :

Il existe trois exceptions au plafond de déduction fiscale des intérêts hypothécaires de 750 000 $ pour les couples mariés déclarant conjointement, les déclarants célibataires et les chefs de famille. Ils sont:

- Toute hypothèque contractée avant le 13 octobre 1987 est considérée comme une dette bénéficiant de droits acquis et n’est pas limitée. Tous les intérêts que vous payez sont entièrement déductibles.

- Toute maison achetée après le 13 octobre 1987 et avant le 16 décembre 2017 est toujours éligible à la limite de 1 million de dollars (500 000 $ chacun, si vous êtes marié et déclarez séparément).

- Toute maison vendue avant le 1er avril 2018 est éligible à la limite de 1 million de dollars – seulement s’il y a eu un contrat exécutoire conclu avant le 15 décembre 2017, devant être conclu avant le 1er janvier 2018, et que la maison a été achetée avant le 1er avril 2018. 2018

Déduction forfaitaire ou déduction détaillée

Pour obtenir la déduction maximale des intérêts hypothécaires immobiliers, vous devrez effectuer le calcul et comparer le montant à la déduction standard.

Pour l’année fiscale 2022, qui sera l’année pertinente pour le paiement de l’impôt 2023, la déduction forfaitaire est de :

- 12 950 $ pour le statut de dépôt unique

- 25 900 $ pour les personnes mariées, déposant conjointement

- 12 950 $ pour les personnes mariées, à déposer séparément

- 19 400 $ pour les chefs de famille

Par conséquent, si la déduction des intérêts de votre prêt hypothécaire immobilier, des intérêts de votre prêt étudiant, des contributions caritatives, des frais médicaux et autres déductions ne totalisent PAS plus que les limites de déduction standard, vous choisirez alors la déduction standard. De cette façon, vous bénéficiez de la déduction la plus importante et payez le moins d’impôts possible.

Si vous choisissez la déduction forfaitaire, vous n’aurez pas besoin de remplir d’autres formulaires et de fournir des preuves pour toutes vos déductions. Chaque contribuable y parvient. Attendez-vous à ce que le montant de la déduction forfaitaire augmente chaque année pour suivre l’inflation.

Si vous choisissez une déduction détaillée, vous devez prouver les déductions en remplissant des formulaires supplémentaires. L’IRS ne vérifiera probablement pas votre travail, mais vous devrez fournir des reçus si c’est le cas.

Déduction accrue des intérêts hypothécaires à l’avenir

Je crois que le plafond de déduction des intérêts hypothécaires remontera à 1 000 000 $ dans le futur. Les prix des maisons ont considérablement augmenté depuis que le plafond a été réduit à 750 000 $ en 2018. Si le gouvernement veut rendre l’accession à la propriété plus abordable, il augmentera le plafond de déduction des intérêts hypothécaires.

Nous avons vu le seuil de l’impôt sur les successions et les avantages fiscaux de la Sécurité sociale augmenter chaque année depuis 2018. Pourquoi le plafond de déduction des intérêts hypothécaires ne devrait-il pas également suivre ?

L’inflation a fait augmenter presque tout. Le gouvernement veut-il vraiment rendre le logement plus abordable et créer une plus grande nation de locataires ? Cela ne semble pas sage.

Oui, certains diront que la déduction des intérêts hypothécaires est un allégement fiscal pour les personnes les plus riches. Cependant, environ la moitié de la population américaine vit dans des villes côtières coûteuses.

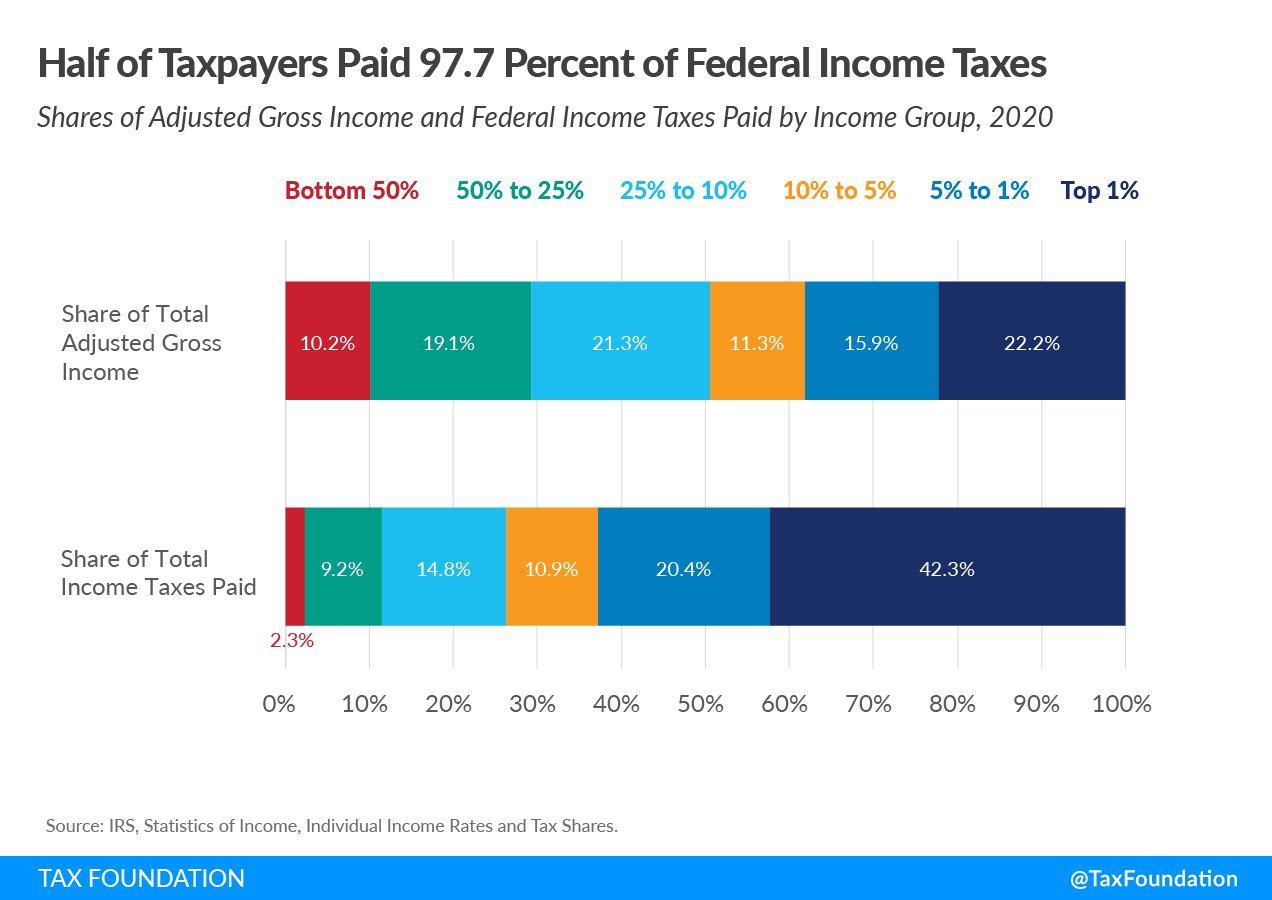

En outre, les personnes les plus riches paient une part plus importante des impôts globaux. Comme vous pouvez le voir dans le graphique de la Fondation fiscale ci-dessus, les 5 % des salariés les plus riches qui gagnent 38,1 % du revenu brut total ajusté paient 62,7 % du total des impôts sur le revenu payés.

Que quelqu’un prenne la déduction standard ou la déduction détaillée, il s’agit dans les deux cas d’allégements fiscaux arbitraires. Les politiciens qui souhaitent rester au pouvoir ou y accéder pourraient facilement obtenir plus de voix en augmentant le montant maximum de l’hypothèque pour pouvoir bénéficier de déductions d’intérêts.

Questions et suggestions des lecteurs

Pensez-vous que le plafond hypothécaire pour la déduction des intérêts sera augmenté à l’avenir ? De quelles autres façons le gouvernement fédéral peut-il rendre le logement plus abordable ?

Écoutez et abonnez-vous au podcast The Financial Samurai sur Apple ou Spotify. J’interviewe des experts dans leurs domaines respectifs et discute de certains des sujets les plus intéressants sur ce site. Veuillez partager, noter et évaluer !

Rejoignez plus de 60 000 autres personnes et inscrivez-vous à la newsletter et aux publications gratuites de Financial Samurai par e-mail. Financial Samurai est l’un des plus grands sites indépendants de finances personnelles créé en 2009.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com