L’une des inquiétudes concernant la reprise des remboursements des prêts étudiants est qu’elle pourrait mettre à mal l’économie américaine. Le remboursement des prêts étudiants peut amener les consommateurs à réduire leurs dépenses au point de provoquer une nouvelle récession.

Environ 43,4 millions d’Américains ont des prêts étudiants fédéraux, équivalant collectivement à 1,63 billion de dollars de dettes, selon les données nationales sur les prêts étudiants.

Selon les données de la Banque fédérale de réserve de New York, la dette étudiante représentait environ 11 % de la dette totale des ménages, contre seulement 3 % en 2003.

Ces chiffres peuvent paraître élevés, mais ils ne sont pas suffisamment élevés pour provoquer un ralentissement significatif du PIB. Oxford Economics estime que la reprise des remboursements des prêts étudiants réduira le PIB de 0,1 % en 2023 et de 0,3 % en 2024. D’autres économistes estiment également des réductions similaires.

Pourquoi les remboursements des prêts étudiants ne provoqueront pas de récession

La dernière fois que j’ai eu un prêt étudiant, c’était entre 2003 et 2007. J’ai contracté environ 40 000 $ de prêts étudiants pour fréquenter une école de commerce à temps partiel à Berkeley (diplômé en 2006). Le taux d’intérêt moyen était d’environ 4,5 %.

Même si mon entreprise a payé plus de 80 % des frais de scolarité de mon école, j’ai quand même contracté des prêts étudiants afin d’augmenter mes liquidités et d’investir. Je ne recommande pas de le faire, sauf si vous êtes un investisseur chevronné.

Heureusement, la bourse s’est bien comportée jusqu’à ce qu’elle implose en 2008. Mais à ce moment-là, j’avais déjà remboursé tous mes prêts étudiants.

D’après mes antécédents en matière d’endettement étudiant, je suis à seize ans du processus. J’avais donc un point aveugle sur le remboursement des prêts étudiants qui m’a été révélé suite à une discussion avec un autre parent.

Voici quatre raisons pour lesquelles les remboursements des prêts étudiants ne provoqueront pas une autre récession. Nous pourrions certainement encore entrer en récession. Mais ce ne sera pas le cas, car les emprunteurs devront soudainement rembourser leurs dettes.

1) Les emprunteurs remboursent leur dette étudiante

J’ai parlé à un parent qui a fait des études de médecine et qui est maintenant médecin. Nous avons évoqué la possibilité d’acheter des biens immobiliers dans le côté ouest de San Francisco, étant donné que c’est là que réside, je pense, la plus grande opportunité. Il a dit qu’il n’était pas encore en mesure d’acheter une propriété parce qu’il était toujours aux prises avec ses dettes étudiantes.

Quand je lui ai dit à quel point cela avait dû être formidable de voir le paiement de leur dette étudiante suspendu, il a mentionné que lui et sa femme avaient continué à rembourser leur dette pendant tout ce temps !

Ah ah ! Angle mort. J’avais supposé que tous les détenteurs de dettes étudiantes avaient cessé de rembourser leur dette à partir de mars 2020. Alors qu’en fait, un bon pourcentage des 43,4 millions d’Américains endettés par un prêt étudiant ont continué leurs remboursements au cours des 3,5 dernières années.

Étant donné que tel est le cas, les paiements restants et/ou les montants des paiements pourraient ne pas être aussi importants que beaucoup le craignent. Après tout, il y a eu une période de plus de 3,5 ans pendant laquelle les intérêts des prêts étudiants sont tombés à 0 %. La dette étudiante d’un individu n’aurait pu augmenter que s’il avait volontairement contracté davantage de dettes.

Avec plus de 3,5 ans de remboursement de dettes, les titulaires d’une dette étudiante sont aujourd’hui moins endettés.

2) Les emprunteurs étudiants ont économisé et investi leur flux de trésorerie supplémentaire

La théorie économique affirme que nous sommes tous des acteurs rationnels à long terme. Par conséquent, toutes les économies de trésorerie résultant du fait de ne pas avoir à rembourser les prêts étudiants pendant 3,5 ans ont été soit épargnées, soit investies.

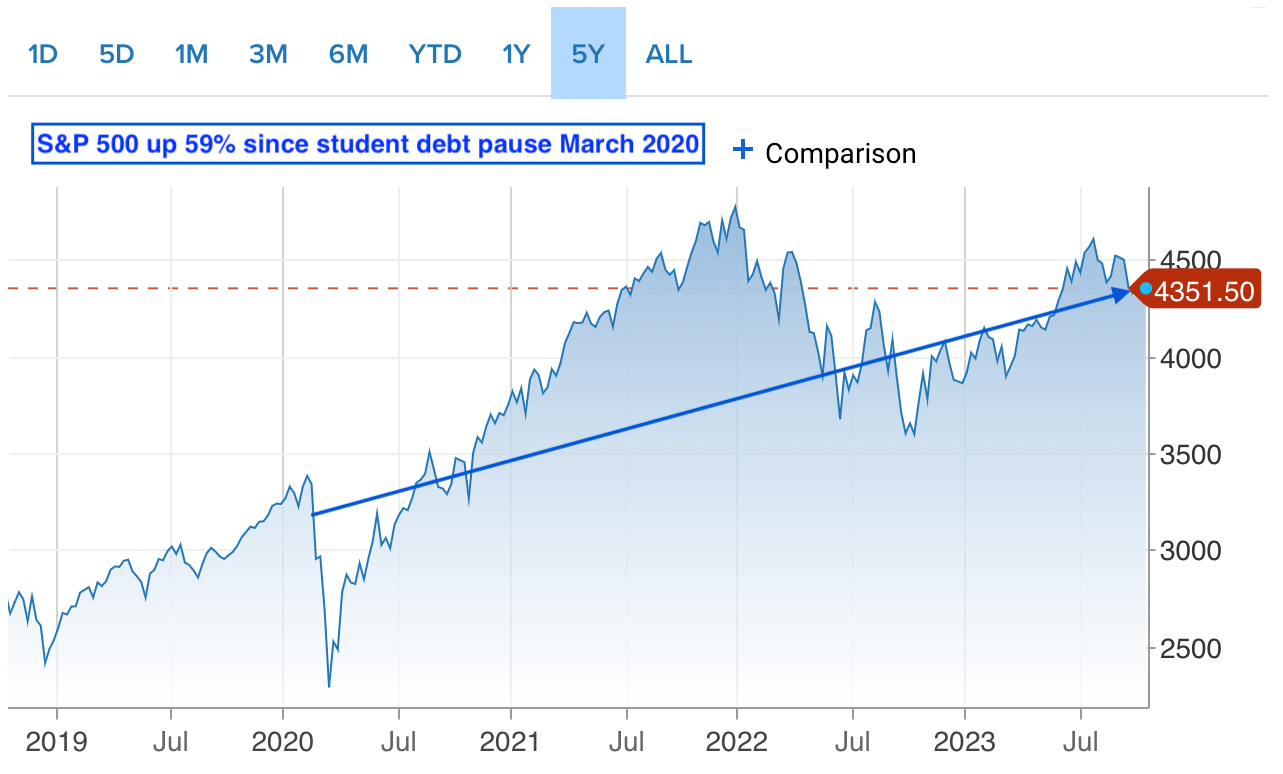

Depuis mars 2020, le S&P 500 est en hausse de plus de 59 % (2 700 à 4 300). Si vous avez investi dans l’immobilier, votre propriété est également en hausse entre 10 % et 60 % sans effet de levier. Par conséquent, les emprunteurs étudiants qui ont économisé et investi leurs remboursements de prêt étudiant sont aujourd’hui plus riches.

Les emprunteurs étudiants qui ont économisé et investi leurs flux de trésorerie supplémentaires peuvent simplement liquider une partie de leurs investissements pour rembourser leurs prêts étudiants s’ils le souhaitent.

Bien entendu, tous les emprunteurs étudiants n’ont pas économisé et investi leurs flux de trésorerie supplémentaires. De nombreuses personnes ont utilisé le flux de trésorerie supplémentaire pour payer des produits de première nécessité ou des désirs. Mais c’est aussi une décision économiquement rationnelle. Ces personnes considéraient les dépenses hors investissement comme plus importantes que les dépenses d’investissement.

3) Le plan de remboursement SAVE

L’administration Biden-Harris a lancé le ÉCONOMISER Plan de paiement qui a annulé des millions de prêts valant des milliards de dollars.

D’après le rapport, « l’administration Biden-Harris estime que plus de 20 millions d’emprunteurs pourraient bénéficier du plan SAVE. Les emprunteurs peuvent s’inscrire dès aujourd’hui en visitant StudentAid.gov/SAVE.

D’une manière ou d’une autre, l’administration Biden-Harris a réussi à annuler la dette étudiante malgré le blocage par la Cour suprême du programme d’annulation des prêts étudiants de Biden en juin 2023. Par conséquent, jusqu’à la moitié de tous les étudiants emprunteurs pourraient bénéficier d’un allégement supplémentaire.

Un allègement accru de la dette étudiante par le gouvernement grâce à un plan de remboursement axé sur le revenu atténuera le choc du remboursement de la dette. En conséquence, les dépenses de consommation pourraient ne pas être autant affectées.

4) Les gens gagnent plus d’argent et sont plus riches 3,5 ans plus tard

Êtes-vous plus riche aujourd’hui et gagnez-vous plus d’argent qu’en mars 2020 ? La plupart des gens diraient oui. Bien sûr, l’inflation des biens et des services a considérablement réduit le pouvoir d’achat des consommateurs. Cependant, la majorité des travailleurs devraient au moins gagner davantage aujourd’hui.

Regardez toutes les grèves à Hollywood, dans l’industrie automobile, dans l’industrie des médias, dans l’industrie de l’éducation, dans l’industrie des transports, et bien plus encore. Les grévistes concluent des accords pour des augmentations de salaire de plus de 20 %.

Les chauffeurs UPS gagnent 145 000 $ aujourd’hui, mais gagneront 170 000 $ d’ici la fin de 2028. Pas mal !

Partout, les travailleurs sont mieux payés. Avec des revenus et une richesse plus élevés, le remboursement des dettes étudiantes existantes devrait être plus facile.

Si vous avez du mal à rembourser votre dette étudiante

Malheureusement, toutes les bonnes choses ont une fin. Bénéficier d’une pause de 3,5 ans avec 0 % d’intérêt et ne pas avoir à payer était un beau cadeau. J’espère que la plupart des gens en ont profité en mettant à profit les flux de trésorerie supplémentaires.

Pour ceux qui ont du mal à recommencer à rembourser leur dette étudiante, voici ce que je ferais.

Tout d’abord, parcourez votre budget et supprimez tous les superflus. Les dîners au restaurant, les vêtements inutiles, les billets de concert et les vacances qui nécessitent de prendre l’avion devraient tous être éliminés. Le plaisir que vous éprouverez en étant libéré à 100 % de vos dettes étudiantes l’emportera sur la joie que vous ressentirez en dépensant pour des petits plaisirs.

Deuxièmement, lancez-vous un défi sans dépenser. Faites-en un jeu pour voir combien vous pouvez dépenser de moins chaque mois. Commencez par une réduction globale de 10 %. Continuez ensuite à réduire de 10 % chaque mois jusqu’à ce que vous n’en puissiez plus. Vous pourriez être surpris par la facilité avec laquelle vous pouvez vous adapter. Utilisez toutes vos économies pour rembourser la dette étudiante supplémentaire.

Enfin, faites un petit effort et utilisez 100 % de vos revenus pour rembourser la dette étudiante. Dès que vous fixez un objectif clair au travail, le travail prend beaucoup plus de sens.

Ne comptez pas éternellement sur le gouvernement

La seule chose à laquelle nous pouvons nous attendre, c’est un soutien accru du gouvernement à l’avenir si les choses tournent mal. Cependant, j’essaierais de gérer vos finances comme si le soutien ne venait jamais. De cette façon, vous serez plus discipliné avec vos finances. Si jamais un soutien arrive, cette aide imprévue sera considérée comme un gros bonus.

Personnellement, je suis un grand partisan de payer moins pour l’éducation puisque tout peut être appris en ligne gratuitement. Si vous ne pouvez pas obtenir un grand nombre de bourses, évitez de fréquenter une université privée coûteuse. Envisagez plutôt une université publique ou un collège communautaire.

Le problème de la dette étudiante arrive peut-être trop tard pour beaucoup d’entre nous, mais il n’est pas trop tard pour nos enfants !

Questions et suggestions des lecteurs

Pensez-vous que la reprise des remboursements des prêts étudiants va plomber l’économie ? Si vous bénéficiez de prêts étudiants depuis mars 2020, avez-vous continué à rembourser vos prêts pendant la pause de 3,5 ans ? Vos revenus et votre patrimoine sont-ils plus élevés aujourd’hui qu’ils ne l’étaient depuis mars 2020 ?

Écoutez et abonnez-vous au podcast The Financial Samurai sur Apple ou Spotify. J’interviewe des experts dans leurs domaines respectifs et discute de certains des sujets les plus intéressants sur ce site. Veuillez partager, noter et évaluer !

Voici un épisode de podcast connexe sur la dette étudiante, la mentalité de droit et la valorisation d’un diplôme universitaire.

Pour un contenu plus nuancé sur les finances personnelles, rejoignez plus de 60 000 autres personnes et inscrivez-vous à la newsletter et aux publications gratuites de Financial Samurai par e-mail. Financial Samurai est l’un des plus grands sites indépendants de finances personnelles créé en 2009.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com