Eh bien les amis, après avoir écrit plus de 2 300 articles sur les finances personnelles depuis 2009, mon travail ici chez Financial Samurai est terminé ! Selon le 2022 Enquête sur le crédit à la consommation de la Réserve fédérale, la valeur nette d’un ménage américain moyen, corrigée de l’inflation, était de 1,06 million de dollars. C’est exact. Le ménage américain moyen, dont une partie est composée de particuliers, est millionnaire !

En comparaison, en 2019, la valeur nette moyenne d’un ménage américain moyen n’était que de 868 000 dollars, soit une augmentation de 23 %. Même si un marché baissier a effacé environ 20 % de la richesse des actionnaires publics en 2022, nous en avons récupéré une grande partie en 2023.

Étant donné que le ménage américain moyen est désormais millionnaire, il ne reste plus qu’à trouver comment préserver notre statut de millionnaire afin que nous n’ayons plus jamais à travailler dans les mines de sel !

Grâce aux taux d’intérêt plus élevés, une solution consiste à convertir la totalité de 1,06 million de dollars en bons du Trésor à 30 ans rapportant 5 %. Gagner plus de 50 000 $ par an sans risque et sans avoir à payer d’impôt sur le revenu est une très bonne affaire. Nous pouvons remercier la Réserve fédérale d’avoir apporté une telle chance à l’Américain moyen.

Nous n’avons plus à nous soucier autant de nos finances et à travailler aussi dur. L’anxiété que nous ressentons pour l’avenir de nos enfants et pour nous-mêmes devrait diminuer avec des taux sans risque aussi élevés.

Au fil des années, j’ai découvert que l’avantage d’avoir de l’argent ne réside pas dans le fait de pouvoir acheter des choses. Avoir de l’argent, c’est davantage réduire le stress, savoir que quelles que soient les difficultés que la vie vous réserve, tout ira bien.

Malheureusement, tout le monde n’est pas un Américain moyen

Voulez-vous être moyen? Ou voulez-vous être au-dessus de la moyenne ?

Je pense que la plupart d’entre vous préféreraient être au-dessus de la moyenne pour surpasser les masses. Malheureusement, la plupart des gens ne sont pas au-dessus de la moyenne par définition. En outre, la mesure la plus appropriée pour mesurer la valeur nette de l’Américain type consiste à utiliser la médiane.

Selon l’enquête 2022 de la Réserve fédérale sur le financement des consommateurs, la valeur nette médiane des ménages américains n’était que de 192 900 $. 192 900 $ reste un excellent chiffre de valeur nette et est 37 % plus élevé qu’il ne l’était en 2019. Cependant, il est plus de 80 % inférieur à la valeur nette moyenne des ménages américains de 1,09 million de dollars.

La raison pour laquelle la valeur nette moyenne des ménages américains est 467 % plus élevée que la valeur nette médiane des ménages américains est due aux 10 % d’Américains les plus riches. Les 10 % de ménages américains les plus riches ont une valeur nette moyenne de 6,63 millions de dollars, selon la Fed. Pendant ce temps, les ménages appartenant aux 10 % les plus pauvres avaient une valeur nette moyenne de 5 300 $ en 2022.

La valeur nette moyenne est calculée en additionnant la valeur nette de tous les ménages américains, puis en divisant par le nombre de ménages. La valeur nette médiane est calculée en trouvant la valeur nette moyenne de toutes les valeurs nettes d’un ensemble de données.

Principales raisons de l’augmentation de la valeur nette de l’Américain moyen

Selon le rapport Changes in US Family Finances from 1999 – 2022, voici les principales raisons pour lesquelles l’Américain moyen est devenu beaucoup plus riche.

Un marché immobilier solide

«Pour les familles propriétaires d’une maison, la valeur nette médiane du logement (la valeur d’une maison moins la dette garantie par une maison) est passée de 139 100 $ en 2019 à 201 000 $ en 2022. Pendant ce temps, le taux d’accession à la propriété a légèrement augmenté pour atteindre 66,1 %.

Je continue de croire que l’immobilier est le meilleur moyen pour l’Américain moyen de créer de la richesse. Le gouvernement américain est un ardent défenseur de l’accession à la propriété. Pendant ce temps, l’immobilier a tendance à surfer sur la vague d’inflation presque imparable à long terme.

La location à court terme est une bonne solution, surtout si vous ne savez pas si vous souhaitez vivre dans une zone particulière pendant plus de cinq ans. Mais à long terme, il n’est pas judicieux de louer, car il n’est pas judicieux d’aller à l’encontre de l’inflation et du gouvernement américain. L’épargne forcée crée une richesse disciplinée, en particulier pour ceux qui n’ont pas la discipline nécessaire pour épargner et investir la différence.

Participation accrue aux régimes de retraite

« Un peu plus des deux tiers des familles en âge de travailler ont participé à des régimes de retraite en 2022, soit une légère hausse par rapport à 2019. Bien que la participation soit restée inégale selon la répartition des revenus, tous les principaux groupes de revenus ont vu leur participation augmenter entre 2019 et 2022. Les régimes de retraite de type type ont augmenté pour les familles situées dans la moitié supérieure de la répartition habituelle des revenus, mais ont diminué pour celles de la moitié inférieure.

Si vous n’avez pas de pension d’entreprise, vous devez cotiser autant que possible à votre 401(k) et/ou IRA, si vous y êtes éligible. Une fois que vous avez fini de maximiser vos comptes de retraite fiscalement avantageux, travaillez à la constitution de votre portefeuille de placements imposable, de votre portefeuille immobilier et bien plus encore. Vos portefeuilles imposables sont ce sur quoi vous devez prendre votre retraite pour générer un revenu passif si vous souhaitez prendre une retraite anticipée ou supprimer des actifs.

Participation accrue au marché boursier

« La participation au marché boursier a augmenté dans la répartition habituelle des revenus entre 2019 et 2022, les familles comprises entre le 50e et le 90e centile connaissant une augmentation substantielle. Au milieu d’une hausse considérable des principaux indices boursiers au cours de cette période, tous les principaux groupes de revenus ont connu une croissance robuste des valeurs médianes et moyennes conditionnelles de leurs avoirs.

Environ 56 % de tous les Américains possèdent des actions. Plus le revenu et la valeur nette sont élevés, plus le pourcentage d’Américains détenant des actions est élevé. En 2022, les 10 % d’Américains les plus riches possédaient en moyenne 969 000 $ d’actions. Les 40 pour cent suivants possédaient en moyenne 132 000 $. Pour la moitié inférieure des familles, c’était un peu moins de 54 000 $.

Le S&P 500 a historiquement rapporté environ 10 % par an, dividendes réinvestis compris, depuis 1926. Par conséquent, la possession d’actions s’est avérée être un générateur de valeur nette à long terme. Cela dit, des marchés baissiers se produisent tous les 5 à 10 ans et peuvent facilement anéantir 20 à 50 % des gains. Par conséquent, une allocation d’actifs appropriée basée sur la tolérance au risque et les objectifs financiers est nécessaire.

Entreprises privées (capital-investissement dans des sociétés privées)

« En 2022, 20 % de toutes les familles, 14 % des familles situées dans la moitié inférieure de la répartition habituelle des revenus et près de la moitié des familles situées dans le décile supérieur de la répartition habituelle des revenus possédaient une entreprise privée. Les familles qui possédaient une entreprise avaient des revenus et une richesse plus élevés que celles qui n’en possédaient pas. De plus, les revenus et la richesse d’une famille augmentaient avec le nombre d’employés dans leur entreprise.

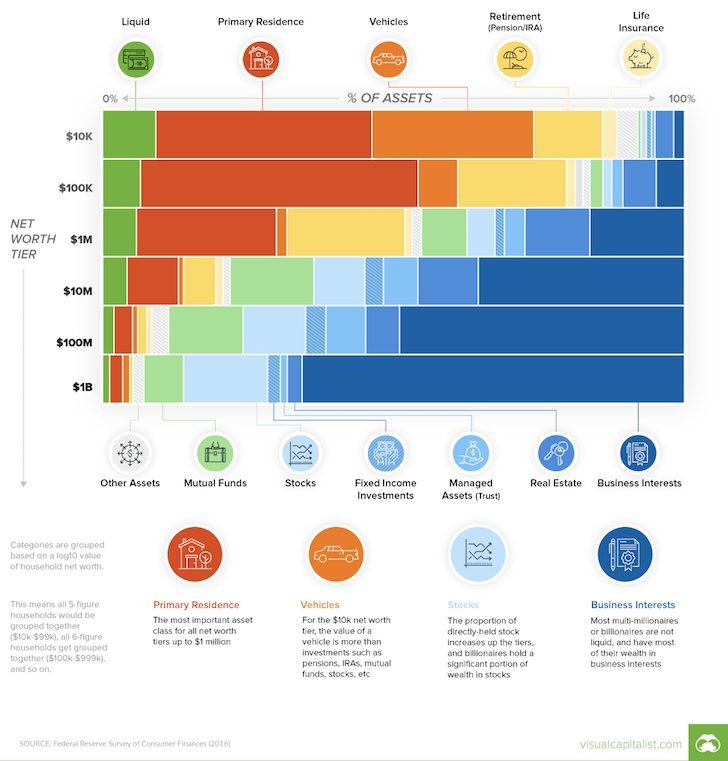

J’ai trouvé que la détention de capitaux propres dans des sociétés privées était la raison la plus fascinante pour laquelle le ménage américain moyen est désormais millionnaire. La composition de la valeur nette par richesse montre que les Américains les plus riches détiennent le plus de capitaux propres dans les entreprises privées.

Par conséquent, pour augmenter vos chances de devenir millionnaire, vous devriez soit essayer de démarrer votre propre entreprise, soit investir dans des entreprises privées en croissance. Ou encore mieux, vous pourriez faire les deux !

En tant que propriétaire d’entreprise, vous créez de la richesse en gagnant un revenu et en augmentant la valeur des capitaux propres de votre entreprise. Chaque dollar gagné par votre entreprise privée augmente la valeur des capitaux propres de l’entreprise d’un multiple. La raison en est que les entreprises sont acquises sur la base d’un multiple du chiffre d’affaires, du bénéfice d’exploitation ou du bénéfice net.

En tant que propriétaire d’entreprise ou employé, vous pouvez également investir dans des sociétés privées en croissance via un fonds à capital variable comme le Fonds d’innovation. Il investit dans des entreprises privées en croissance dans les domaines de l’intelligence artificielle, de la fintech, de la proptech et du SAAS.

Tirez pour avoir une valeur nette supérieure à la moyenne

Du point de vue d’un écrivain spécialisé dans les finances personnelles qui cherche à aider ses lecteurs à créer davantage de richesse, il est formidable que le ménage américain moyen soit désormais millionnaire. Cependant, d’un point de vue individuel, la personne moyenne qui est millionnaire n’est peut-être pas si formidable.

Après tout, si la personne moyenne est désormais millionnaire, cela signifie qu’être millionnaire n’a plus rien de spécial. Dans les années 1980, en tant que millionnaire, vous pouviez mener une vie somptueuse avec un manoir et plusieurs voitures de luxe. Aujourd’hui, pas tellement, surtout si vous habitez dans une ville côtière chère.

Par conséquent, si vous souhaitez mener une vie supérieure à la moyenne, il est utile d’avoir une valeur nette supérieure à la moyenne.

Étant donné que l’âge médian en Amérique est d’environ 39 ans, selon le Bureau de recensementsi vous voulez être au-dessus de la moyenne, visez un objectif de valeur nette supérieur à 1,06 million de dollars à l’âge de 39 ans.

Une fois que vous atteignez une valeur nette supérieure à la moyenne, la vie devient un peu plus facile. Vous pouvez acheter une plus belle maison, conduire une plus belle voiture, avoir plus de confiance en vous pour avoir des enfants, les élever sans trop vous soucier de l’argent, etc.

J’ai également découvert qu’il n’est pas nécessaire d’avoir une valeur nette supérieure à 1 % pour se sentir riche. Nous parlons d’une valeur nette de plus de 5 millions de dollars à 40 ans et de plus de 12 millions de dollars à 60 ans pour faire partie des 1 % les plus riches. Une fois que votre valeur nette dépasse la valeur nette moyenne de votre âge, vous vous sentirez suffisamment riche.

La condition humaine veut que vous souhaitiez simplement être légèrement plus riche que votre voisin ou vos collègues pour vous sentir vraiment riche. Et si vous n’adhérez pas à ce type de comparaison financière, je vous recommande de pratiquer régulièrement la gratitude afin de vous sentir plus riche. Plus vous êtes conscient de la souffrance, moins vous y avez droit et plus vous en serez reconnaissant.

Le nombre de millionnaires est en réalité en baisse

Selon Rapport patrimonial annuel de l’UBS, le nombre d’adultes dans le monde disposant d’actifs de plus d’un million de dollars est passé de 62,9 millions fin 2021 à 59,4 millions fin 2022. Le nombre de millionnaires aux États-Unis a diminué de 1,8 million pour atteindre 22,7 millions. La Chine comptait le deuxième plus grand nombre de millionnaires au monde, avec 6,2 millions.

Ces statistiques sont un peu inquiétantes car elles signifient que les riches deviennent de plus en plus riches, mais que le nombre de personnes qui s’enrichissent diminue. Idéalement, la société souhaite que davantage de personnes s’enrichissent pour réduire la criminalité, augmenter les recettes fiscales, réduire les dépenses sociales du gouvernement, réduire le nombre de guerres et accroître la satisfaction dans la vie.

Le déclin du nombre de millionnaires aux États-Unis et dans le monde nous rappelle qu’il faut se concentrer sur la préservation de la richesse. Une fois que vous avez beaucoup d’argent, vous devez faire ce que vous pouvez pour conserver votre patrimoine. Il suffit de devenir riche une seule fois. Une fois que vous êtes riche, vous pouvez utiliser votre richesse pour prendre soin de vos enfants et des autres personnes qui vous sont chères.

Chanceux de bâtir votre fortune en Amérique

Avec 22,7 millions de millionnaires en Amérique, l’Amérique compte de loin le plus grand nombre de millionnaires au monde. Par conséquent, si vous êtes né en Amérique ou travaillez en Amérique, considérez-vous chanceux ! D’après les preuves, vous avez l’une des plus grandes chances de devenir millionnaire par rapport à tout autre citoyen au monde.

Bien sûr, rien ne garantit que vous deviendrez millionnaire simplement en vivant en Amérique. Cependant, vous avez au moins l’une des meilleures opportunités d’essayer. Même si vous n’atteignez pas une valeur nette à sept chiffres, votre qualité de vie en Amérique reste élevée. Avec un gouvernement stable, pas de guerres, de l’eau propre, des parcs publics, une connexion Internet bon marché et beaucoup d’espace, l’Amérique sera toujours l’un des pays les plus agréables à vivre au monde.

Questions et suggestions des lecteurs

Êtes-vous surpris que le ménage américain moyen soit désormais millionnaire ? De quelles manières êtes-vous devenu millionnaire ou envisagez-vous de le devenir ? Qu’est-ce qui empêche les gens d’investir dans des actions, des biens immobiliers et d’autres actifs dont la valeur a historiquement augmenté au fil du temps ?

Écoutez et abonnez-vous au podcast The Financial Samurai sur Apple ou Spotify. J’interviewe des experts dans leurs domaines respectifs et discute de certains des sujets les plus intéressants sur ce site. Veuillez partager, noter et évaluer !

Pour un contenu plus nuancé sur les finances personnelles, rejoignez plus de 60 000 autres personnes et inscrivez-vous à la newsletter et aux publications gratuites de Financial Samurai par e-mail. Financial Samurai est l’un des plus grands sites indépendants de finances personnelles créé en 2009.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com