Tout le monde sait qu’être un investisseur à long terme est la voie à suivre. Plus vous pouvez rester longtemps investi en bourse et sur les marchés immobiliers, plus vous avez de chances de gagner plus d’argent.

Il y a juste un gros problème à être un investisseur à long terme. Finalement, nous manquons tous de temps. Et si nous manquons de temps avant de profiter de nos gains d’investissement, nous aurons essentiellement perdu beaucoup de notre temps et de notre énergie de notre vivant.

Un double coup de pied à l'aine !

Faire quelque chose qui vous passionne, comme Charlie Munger l'a fait jusqu'à l'âge de 99 ans, c'est incroyable. Cet homme était une légende. Mais mourir avec une valeur nette estimée à 2,3 milliards de dollars ne l’est pas.

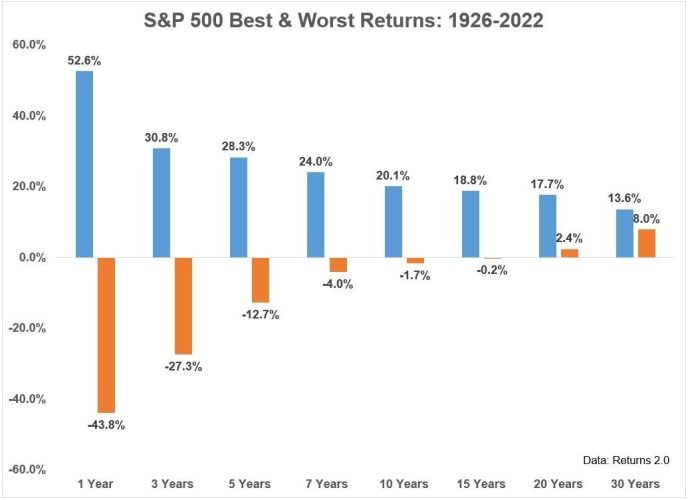

S&P 500 Meilleurs et pires rendements sur différentes périodes de temps

Vous trouverez ci-dessous un excellent graphique qui met en évidence les rendements du S&P 500 sur 1 an, 3 ans, 5 ans, 7 ans, 10 ans, 15 ans, 20 ans et 30 ans. Qu'observez-vous ?

Voici ce que j’observe sur le graphique des rendements du S&P 500 :

- Il y a des fluctuations beaucoup plus importantes à la hausse et à la baisse à court terme

- Au fil du temps, les fluctuations à la hausse et à la baisse deviennent moins profondes.

- Plus vous investissez longtemps, plus vos rendements moyens composés sont faibles

- Plus vous investissez longtemps, plus vous avez de chances de ne pas perdre d’argent.

- Après avoir investi pendant 15 ans, vous n’avez jamais perdu d’argent entre 1926 et 2022

- Après 30 ans d'investissement dans le S&P 500, le pourcentage de rendement composé le plus bas était de 8 %, contre le plus élevé à 13,6 %.

Sur la base de ce graphique, notre mission devrait être d'investir dans le S&P 500 le plus longtemps possible. La durée minimale d'investissement doit être de 10 ans et la durée d'investissement idéale doit être de plus de 30 ans.

Quel âge auras-tu dans 15 ans ?

Investir à long terme est un bon conseil lorsque vous êtes dans la vingtaine, la trentaine, la quarantaine et la cinquantaine pour la plupart des gens. Mais qu’en est-il de ceux qui souhaitent vivre pleinement leur vie avant l’âge traditionnel de la retraite, fixé à 65 ans ?

Ironiquement, investir à long terme pourrait être trop risqué.

Dans 15 ans, j'aurai 61 ans. Je ressentirai de la tristesse parce que mon garçon aura 21 ans et ma fille 19 ans. Ils auront probablement déjà quitté la maison, nous laissant seuls, ma femme et moi, pour contempler toutes les difficultés et les bons moments que nous avons vécus.

Je ne récupérerai jamais ces 15 années, c'est pourquoi je fais de mon mieux pour vivre dans le présent. Le temps est trop précieux pour le perdre à faire des choses que je ne veux pas faire.

Cependant, en raison du manque de fonds illimités et un manque de revenus stables en tant que faux retraité, je dois également investir avec précaution pour au moins suivre l'inflation. La pression pour subvenir aux besoins de ma famille est forte.

J'ai commis toutes les erreurs en tant qu'investisseur à long terme

Non seulement je suis un investisseur à long terme, mais j’investis également depuis longtemps.

J'investis dans des actions depuis 1995, ma première année à l'université, lorsque mon père a ouvert un compte Ameritrade pour moi. J'ai commis des tonnes d'erreurs en 28 ans, notamment du day trading excessif, des ventes de panique et des achats FOMO.

Quelles que soient les erreurs d’investissement, je les ai toutes faites !

Ce n’est qu’après que mon directeur général m’a demandé pourquoi je négociais autant que je me suis finalement installé et j’ai commencé à investir sur le long terme. C'était à l'âge de 30 ans, en 2007, au sommet du précédent marché haussier.

En investissant à long terme, j'ai ensuite perdu environ 50 % de la valeur de mon portefeuille lors de la crise financière mondiale de 2008 ! Zut. J'aurais dû être un investisseur à court terme et tout vendre en 2007 !

Je ne suis plus enthousiaste à l'idée d'investir à long terme

Aujourd'hui, je ne veux pas investir et ne pas toucher à mon argent pendant 15 ans. Il y a probablement 10 à 20 % de chances que je ne vive pas jusqu'à 61 ans. Quel dommage de ne pas avoir profité de ma richesse de mon vivant. Mais me connaissant, je continuerai à épargner et à investir pour l’avenir.

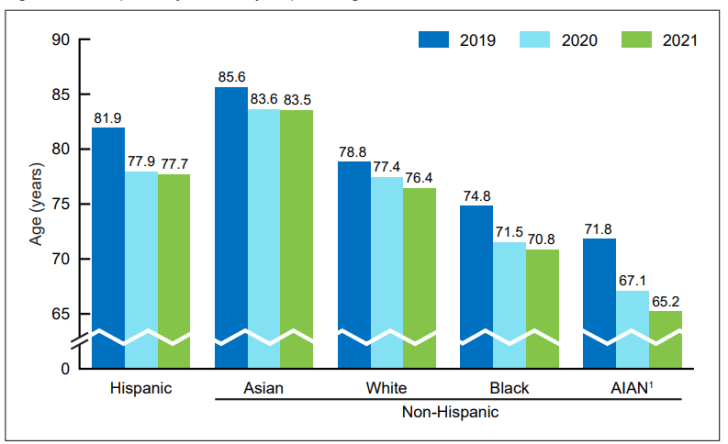

Vous trouverez ci-dessous le tableau de l'espérance de vie moyenne par race du CDC. En tant que personne asiatique, je devrais vivre jusqu’à 83,5 ans. Mais qui sait vraiment ! Une fois que votre santé commence à se détériorer, les choses peuvent rapidement se détériorer.

Avec une espérance de vie plus courte après la pandémie pour toutes les races, le calendrier d'investissement devrait également être plus court de 2 à 6 ans.

Il n'y a rien de mal à arrêter d'investir une fois que vous avez atteint votre objectif

Je suis tout à fait favorable à la vente d'actions une fois que vous avez gagné suffisamment pour acheter ce que vous voulez. Même chose avec la vente d’un immeuble de placement ou de tout autre actif à risque de votre choix.

Même s'il y a une forte probabilité que vos actions et vos biens immobiliers continuent d'augmenter après la vente, à moins que vous ne vendiez tout, vous ne regretterez probablement pas d'avoir converti de l'argent fictif en quelque chose de réel ou en une expérience incroyable.

Tout le monde devrait investir pour une raison. Si vous le faites, cela facilitera grandement l’investissement à long terme.

Voici quelques raisons courantes d’investir :

- une résidence principale

- payer ses études universitaires

- acheter une voiture

- financer une retraite traditionnelle

- prendre une retraite anticipée

Vous pourriez continuer à louer pour que vos investissements continuent de croître, mais vous pourriez sacrifier la qualité de votre vie en attendant. Vous pourriez également continuer à prendre le bus pour que vos investissements continuent de croître, mais à un moment donné, les désagréments n’en valent peut-être plus la peine.

Le plus grand objectif de l’investissement est peut-être de générer suffisamment de revenus passifs pour prendre une retraite anticipée. Investir pendant 20 ans pour pouvoir vivre libre pour le reste de sa vie semble être un bon métier !

Mais en investissant trop longtemps, certaines personnes travailleront bien au-delà de ce qui est nécessaire pour vivre heureusement pour toujours. Trouver l’équilibre est difficile ! J'essaie toujours.

Votre horizon temporel d’investissement devrait se raccourcir à mesure que vous vieillissez

L’une de mes convictions les plus profondes est qu’il vaut mieux prendre sa retraite à un certain âge plutôt qu’à un certain niveau financier. La raison en est qu'il y a toujours un autre dollar à gagner, mais jamais une seconde de plus.

En gardant votre âge cible de retraite fixe, votre horizon de placement devrait se raccourcir. Voici un exemple.

1) Vous avez 22 ans et souhaitez prendre votre retraite à 50 ans.

Votre horizon temporel d’investissement est de 28 ans. Avec un horizon temporel aussi long, vous êtes libre de prendre davantage de risques en matière d’investissement et de carrière.

Peut-être investissez-vous 30 % de votre portefeuille d’actions publiques dans des sociétés individuelles. Vous savez que l’investissement actif a tendance à sous-performer, mais vous recherchez également la prochaine action multi-bagger. Après tout, vous ne pouvez pas surperformer le marché si vous investissez tout sur le marché.

Au lieu d’investir dans des obligations, vous investissez dans l’immobilier, une obligation plus un investissement. Vous voulez plus de potentiel lorsque les temps vont bien, tout en étant capable de prendre des mesures pour protéger votre investissement lorsque les temps sont mauvais.

2) 13 ans plus tard tu as 35 ans.

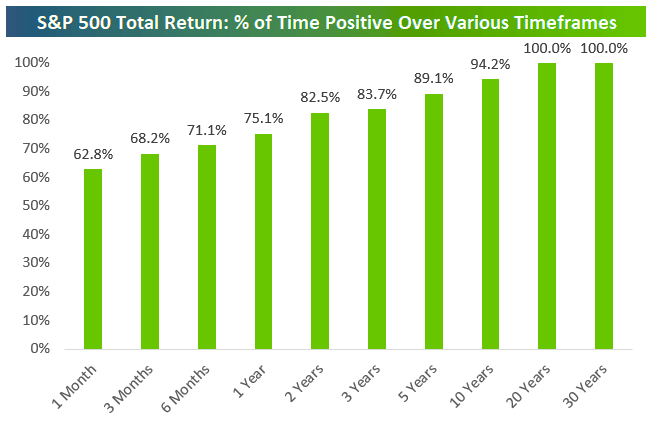

Votre âge de retraite reste le même, à 50 ans, votre horizon de placement est donc de 15 ans. Phew! Après avoir lu cet article, vous savez que si vous investissez dans le S&P 500, 15 ans plus tard, vous repartirez très probablement avec un rendement positif.

Grâce à votre diligence financière, le taux de croissance de votre valeur nette a dépassé les attentes. Ils ont certainement surpassé tous vos pairs qui dépensaient trop d’argent en voiture, au restaurant et en vacances.

3) Cinq ans plus tard, vous avez désormais 40 ans.

A 40 ans, vous êtes confirmé dans votre carrière. Vous êtes dans vos années de gains les plus élevés, mais vous commencez à vous fatiguer. Vous vous posez souvent des questions telles que : « À quoi ça sert de travailler si dur si je ne profite pas de mon argent ?

En tant qu'investisseur qualifié, vous investissez désormais dans des fonds privés avec des horizons temporels de 5 à 10 ans. Bien que les frais soient plus élevés que d’investir dans un fonds indiciel S&P 500, vous aimez vous diversifier dans des investissements qui restent privés plus longtemps afin de capter une plus grande part des gains.

Vous allouez jusqu'à 20 % de vos investissements au capital-risque, à la dette à risque et au capital-investissement. Vous n'êtes pas comme le Yale Endowment Fund, avec plus de 70 % de ses investissements dans des investissements privés et alternatifs. Mais vous voyez ses mérites.

4) 10 ans plus tard, tu as désormais 50 ans.

Bravo! Vous investissez depuis 28 ans et avez obtenu un rendement annuel composé de 14 %. Vous êtes désormais multimillionnaire et pouvez prendre une retraite anticipée si vous le souhaitez. Investir dans des fonds privés qui ne rapporteront pas de capital avant 10 ans devient désormais un peu risqué pour vous-même, mais pas pour votre famille si vous investissez par l'intermédiaire d'une fiducie.

L’ironie est que plus vous investissez longtemps, plus le risque de perdre de l’argent est faible. Cependant, étant donné que vous souhaitez vivre davantage maintenant, vous pouvez vendre certains de vos investissements et payer des impôts sur les plus-values.

Vous avez également découvert quelque chose de particulier après 28 ans d'investissement. C'est sacrément difficile de dépenser au lieu d'investir ! De plus, en raison de vos habitudes frugales, il vous est impossible de décaisser suffisamment pour mourir avec peu.

Votre retraite cible peut changer plusieurs fois

Continuez à prendre votre retraite ou à faire quelque chose de nouveau une fois que vous aurez atteint l’âge cible de la retraite. C'est plus facile à dire qu'à faire, mais vous devez essayer. Parce que si vous continuez à travailler et à investir au-delà de ce dont vous avez besoin pour vivre confortablement, vous risquez de regarder votre vie avec regret.

Le seul problème est que votre âge cible de la retraite peut changer plusieurs fois au cours de votre vie.

À 22 ans, je voulais prendre ma retraite à 40 ans. Cependant, comme j'ai pu négocier une indemnité de départ qui me permettait de vivre six années d'expérience de vie normale, j'ai pris ma retraite à 34 ans. Pour moi, l'indemnité de départ m'a permis de gagner six ans de vie. , qui vaut bien plus que l’indemnité de départ elle-même.

J’ai vécu plusieurs années de retraite traditionnelle jusqu’à la naissance de notre fils en 2017. Puis notre fille est née en 2019, puis la pandémie a frappé en 2020. La pression pour gagner plus d’argent et protéger ma famille s’est accrue. Coincé à la maison, il y avait moins de choses à faire, alors j'ai décidé de gagner plus d'argent en ligne.

Aujourd'hui, à 46 ans, je souhaite prendre ma retraite à 50 ans. Cela signifie ne ressentir que peu ou pas de stress concernant mes finances, car j'en ai vraiment assez. Mais avant d’essayer de vraiment prendre ma retraite à 50 ans, je dois d’abord retourner au travail !

Factures croissantes à payer

Je ne me sens pas sans stress concernant nos finances aujourd'hui, car je vois deux factures de cours particuliers imminentes à l'automne 2024, des primes de santé en constante augmentation et une nouvelle maison avec des taxes foncières et des dépenses d'entretien. Les dépenses de mon ménage augmentent plus vite que le taux d’inflation.

Bien que mon objectif de retraite ait changé, j'ai au moins vécu des années vraiment relaxantes depuis 2012. Par conséquent, l'une des clés d'une carrière plus heureuse est peut-être de prendre des congés sabbatiques tout au long de votre carrière.

Soyez un investisseur à long terme pour vos enfants

Ce qui m'empêche de perdre complètement tout mon argent, ce sont mes enfants. Je suis leur arme secrète car ils sont trop jeunes pour comprendre le pouvoir de la croissance composée.

En investissant dans les actions, l'immobilier et entreprises privées en croissance pour eux, aujourd'hui, je leur donne une longueur d'avance. Je sais avec 90%+ certainement que dans 20 ans, ils auront souhaité pouvoir investir aujourd'hui.

Ne souhaiteriez-vous pas que vos parents et grands-parents achètent des actions de premier ordre et davantage de biens immobiliers de premier ordre lorsqu'ils étaient jeunes ? Vous pariez que vos petits pains d'acier le sont !

Encore une fois, regardez le graphique ci-dessus. La meilleure période de 20 ans du S&P 500 entre 1926 et 2022 a montré un taux de croissance annuel composé de 17,7 %. Pas mal du tout!

Si vous avez des enfants et êtes réfléchi, il est impossible de ne pas être un investisseur à long terme. Mais si vous êtes célibataire, vous serez peut-être plus enclin à investir à court terme et à en profiter davantage aujourd'hui. Apprécier!

Questions des lecteurs

Êtes-vous un investisseur à long terme ? Si oui, combien d’années considérez-vous comme du long terme ? Comment ajustez-vous votre horizon temporel d’investissement en vieillissant ? Si vous avez des enfants, ressentez-vous une responsabilité accrue en tant qu’investisseur à long terme ?

Si vous souhaitez investir à long terme, envisagez de vous diversifier dans des sociétés privées en croissance. Les entreprises privées restent privées plus longtemps, ce qui signifie qu’une plus grande part des gains revient aux investisseurs privés.

Vérifiez Fonds d'innovation, qui investit dans l'IA, l'infrastructure de données moderne, les opérations de développement, la technologie financière et la technologie des accessoires. Environ 35 % du Fonds d'innovation est investi dans l'intelligence artificielle, ce qui me passionne. Dans 20 ans, je ne veux pas que mes enfants se demandent pourquoi je n’ai pas investi dans l’IA ni travaillé dans l’IA.

L'investissement minimum est également de seulement 10 $. La plupart des fonds de capital-risque ont un minimum de 250 000 $ et plus. Vous pouvez voir ce que détient le Fonds d’innovation avant de décider d’investir et combien.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com