Riche en maison et pauvre en liquidités, c'est lorsque vous avez beaucoup de valeur nette dans votre maison mais pas beaucoup d'argent liquide. Pour une raison quelconque, un propriétaire dispose d’une valeur nette inexploitée sur sa propriété, mais ne veut pas ou ne peut pas la retirer. En raison d’habitudes de dépenses excessives ou de responsabilités financières, le propriétaire se sent pauvre.

Après avoir payé ma maison en espèces, je suis la définition même d’une maison riche et pauvre en espèces. Dans le cadre de mon achat de maison, je me suis efforcé d'acheter la plus belle maison que je pouvais me permettre, car il ne me reste que 14 ans avant que notre plus jeune quitte la maison.

Principalement en raison de deux appels de capitaux inattendus totalisant 40 000 $ provenant d'un de mes fonds de capital-risque, je me démène pour trouver l'argent. Si je ne réponds pas aux appels de capitaux, je serai probablement interdit de participer aux futurs fonds. Je ne peux pas laisser cela se produire puisqu'il s'agit d'une entreprise de premier plan avec un excellent associé directeur.

Parce que j'ai vendu beaucoup d'actions pour payer ma maison, j'essaie de reconstruire mon portefeuille d'actions le plus rapidement possible, sans le vider davantage. De plus, je ne souhaite pas payer d’impôt supplémentaire sur les plus-values cette année. En conséquence, je dois trouver un moyen de redevenir riche en liquidités !

Pourquoi les gens se sentent riches en maison et pauvres en argent

Selon une étude Hometap sur l'accession à la propriété, elle a montré que 73 % des gens se sentent riches en logement et pauvres en argent, au moins de temps en temps. Les raisons sont probablement dues à :

- Prendre une hypothèque trop importante

- Avoir un taux hypothécaire ajustable qui est réinitialisé à la hausse

- Acheter une maison trop chère

- Vivre un mode de vie non durable

- Perdre un emploi

- Vivre une urgence financière inattendue

Dans ma situation, j’ai fait l’objet d’appels de capitaux inattendus aux alentours de Noël. Non seulement les appels de capitaux étaient inattendus, représentant chacun 10 % de mon engagement total, mais ils sont également supérieurs de cinq points de pourcentage à la normale. Je dois faire un meilleur travail dans la gestion de mes futurs appels de capitaux.

Exemple classique du fonctionnement d’une maison riche et pauvre en argent

Disons que vous et votre conjoint avez acheté une maison à San Francisco en 2019 pour 2 400 000 $. Vous avez tous les deux versé une mise de fonds de 20 %, ce qui signifie que le total de votre prêt hypothécaire s'élevait à 1 920 000 $. Avec un taux d'intérêt de 4 % sur un prêt de 30 ans, votre versement hypothécaire mensuel total était de 9 166 $ par mois.

Étant donné que votre ménage gagne 30 000 $ brut par mois, votre versement hypothécaire mensuel est abordable. Quatre ans plus tard, votre maison vaut 2 800 000 $, ce qui rend votre maison plus riche ! Cependant, malheureusement, vous décidez tous de divorcer en raison de différences irréconciliables.

Plutôt que de choisir de vendre la maison, vous acceptez de payer 480 000 $ pour racheter la part de votre partenaire avec vos économies et vos investissements. Même si vous disposez désormais de 880 000 $ de valeur nette de votre propriété, il ne vous reste que 15 000 $ d'économies. Vous êtes pauvre en argent et riche en maison.

Une situation financière précaire avec une solution potentielle

Vous ne gagnez que 20 000 $ par mois, ce qui signifie que 46 % de votre revenu brut est consacré à votre remboursement hypothécaire. Si vous perdez votre emploi, vous êtes foutu car vous n’avez qu’un mois et demi de frais de subsistance avant de vous retrouver complètement à court d’argent. En conséquence, vous êtes très gentil avec tous vos collègues et travaillez une heure de plus par jour pour améliorer votre sécurité d'emploi.

Heureusement, vous disposez d'un plan de secours !

Vous avez rencontré quelqu'un au travail qui vous plaît. D’ici trois mois, vous espérez qu’ils emménageront avec vous et vous aideront à payer un loyer à hauteur de 2 800 $ par mois. C'est une bonne affaire pour eux, car ils vivent dans un appartement d'une chambre pour 3 800 $ par mois. Ils peuvent désormais emménager dans une maison de quatre chambres avec cour arrière.

Que faire si vous vous sentez riche en maison et pauvre en argent

Riche en maison et pauvre en liquidités est le terme utilisé pour décrire un propriétaire qui a accumulé une valeur nette dans sa maison mais qui est accablé par des dépenses qui engloutissent la majeure partie, voire la totalité, de son budget. Bien qu’ils disposent d’une valeur nette inexploitée sur leur propriété, ils ne peuvent pas y accéder. Pendant ce temps, leur mode de vie ou leur dette personnelle augmentent à un rythme insoutenable.

Voici quelques idées pour vous sentir à nouveau riche en liquidités. Selon l’urgence financière, certaines idées sont meilleures que d’autres.

1) Souscrire une marge de crédit sur valeur domiciliaire (HELOC)

Je ne serais pas enclin à souscrire un HELOC car les taux sont généralement supérieurs de 1 % au taux hypothécaire moyen. Toutefois, si vous devez payer certaines factures importantes, souscrire un HELOC est une solution.

L’admissibilité à un HELOC dépend davantage de la valeur nette de votre maison que de votre pointage de crédit. En conséquence, si vous êtes riche en maison, obtenir un HELOC devrait être plus facile que de faire un refinancement en espèces. Cela dit, depuis la crise financière mondiale, de nombreuses banques ont cessé d’émettre des HELOC, ce n’est donc peut-être pas une option.

2) Effectuer un refinancement avec retrait

Effectuer un refinancement par retrait n’est pas non plus une bonne solution étant donné le coût et le temps qu’il faut pour en réaliser un. L'ensemble du processus peut prendre de deux à trois mois et coûter entre 2 000 et 10 000 dollars, selon le montant du retrait.

Si vous vous attendez à ce que votre crise de trésorerie s’améliore d’elle-même d’ici un an ou deux, un refinancement par retrait d’argent pourrait être une erreur coûteuse.

Vous avez peut-être fixé il y a quelque temps un versement hypothécaire automatique pour payer un capital supplémentaire chaque mois. Ajustez le versement hypothécaire au versement hypothécaire exact pour augmenter les liquidités. Le nouveau paiement devrait commencer lors du prochain cycle de paie.

Nous l'avons fait avec un immeuble locatif pour lequel nous avions une hypothèque de 2 814 $, mais que nous payions 4 500 $ chaque mois au cours des cinq dernières années. Cela faisait du bien de réduire le paiement à 2 814 $ lorsque les taux ont augmenté, car le taux hypothécaire n'est que de 2,65 %. Nous nous sommes sentis plus riches en liquidités un mois plus tard.

4) Recherchez dans vos portefeuilles d’investissement imposables des liquidités inutilisées

Vous pourriez être surpris et découvrir des milliers de dollars d’argent inutilisé dans vos portefeuilles de placements imposables. Une partie de cette somme peut provenir de liquidités que vous avez oublié d’investir. Une partie de cette somme peut également provenir de paiements de dividendes ou de coupons qui n’ont pas été réinvestis.

5) Réduisez vos dépenses discrétionnaires et dépensez rapidement

S’il y a un moment où il faut dépenser moins en nourriture, c’est bien quand on manque d’argent. Mangez moins, dépensez moins, perdez du poids ! Qu'est-ce qu'il n'y a pas à aimer?

Au lieu de trop conduire, prenez les transports en commun. Réduisez toutes les dépenses superflues telles que le forfait câble premium, les massages mensuels, les billets pour les matchs de balle, les boissons au restaurant et autres divertissements jusqu'à ce que vous vous sentiez à nouveau riche en argent.

Lisez l’un des nombreux livres qui traînent pour vous divertir, notamment Buy This Not That. Plus vous lisez lentement, meilleur sera le divertissement pour votre argent.

6) Décrochez un emploi de consultant ou un deuxième emploi

Rien ne guérit d’être pauvre en liquidités que de gagner plus d’argent rapidement. Il existe une infinité d'emplois dans l'économie des petits boulots que l'on peut décrocher via TaskRabbit, le covoiturage, l'enseignement, le conseil, etc. Si vous êtes une personne valide, les seuls facteurs limitants qui vous empêchent de générer des revenus supplémentaires sont votre fierté et vos efforts.

En 2015, j'avais trois emplois de consultant simultanés dans des startups payant 10 000 $ par mois. Cela n’a duré que trois mois, mais cela m’a montré ce qui était possible si je m’y mettais. Le travail à domicile étant désormais plus courant, certaines personnes occupent deux emplois à temps plein !

J'ai également effectué plus de 500 courses Uber, ce qui me rapportait environ 35 $/heure à l'époque. 20 heures par semaine généraient un revenu supplémentaire de 700 $. C'est suffisant pour payer la nourriture, les divertissements et le transport.

7) Récolte des pertes fiscales

Si vous réalisez des gains en capital, vous souhaiterez peut-être procéder à une collecte de pertes fiscales pour compenser ces impôts sur les gains en capital et lever des liquidités. Un spécial deux pour un si vous préférez. Vous souhaiterez peut-être également vendre vos titres les moins performants éternels pour débarrasser votre portefeuille de ce fléau.

8) Emprunter à un membre de la famille

En dernier recours pour surmonter votre situation de manque de liquidités, envisagez d’emprunter de l’argent à vos parents ou à vos frères et sœurs. Dites-leur qu'il ne s'agit que d'un prêt relais et que vous les rembourserez dès que vous aurez reconstitué vos liquidités.

Je déteste emprunter de l'argent à mes parents. Mais je l’ai déjà fait et je les ai remboursés avec les intérêts du marché. Assez drôle, je suis plus qu'heureux de prêter ou de donner de l'argent à mes parents ou à ma sœur s'ils en ont besoin. Ils ne l'ont tout simplement jamais demandé.

Le mauvais sentiment d’emprunter auprès d’un membre de la famille peut annuler le bon sentiment de se sentir moins pauvre en liquidités.

9) Utilisez une carte de crédit comme prêt relais

Si vous avez trop de fierté et d’honneur pour emprunter à un membre de votre famille, il serait peut-être préférable d’emprunter avec votre carte de crédit ou de payer les dépenses à venir avec votre carte de crédit. De cette façon, vous résolvez vos problèmes financiers en privé.

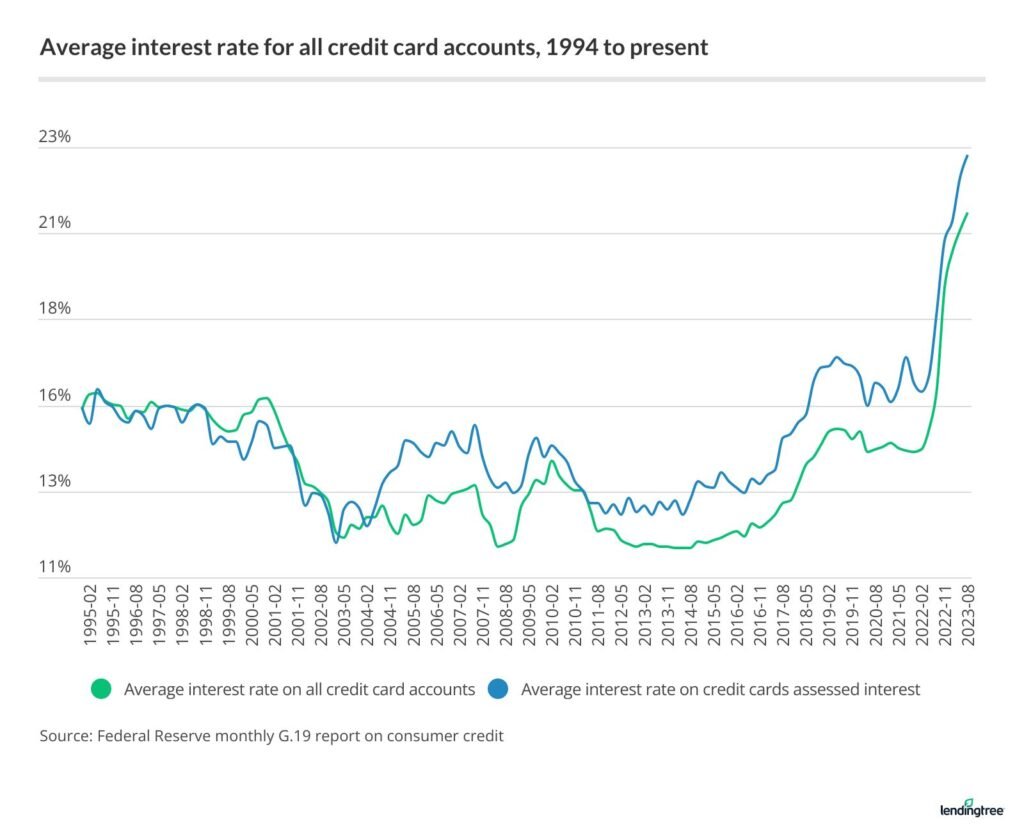

Malheureusement, les taux d’intérêt des cartes de crédit sont extrêmement élevés. Si vous optez pour la carte de crédit, essayez de rembourser le prêt renouvelable dès que possible. Si vous le faites après un mois ou deux, même un taux d’intérêt moyen de 22 % sur une carte de crédit ne sera pas si pénible.

Je déteste me sentir riche et pauvre en argent

J'adore ma nouvelle maison, mais je déteste être pauvre en liquidités. Je n'ai pas ressenti cela depuis 1999, ma première année de travail à New York.

À l'époque, je gagnais 40 000 $ par an et je contribuais 10 000 $ par an à mon 401(k). Après impôts et cotisations de retraite, je n'avais pas beaucoup de revenus discrétionnaires étant donné le loyer très élevé.

Heureusement, le sentiment de manque d'argent n'a pas duré plus d'un an, car mes revenus ont augmenté régulièrement tandis que mes dépenses sont restées stables. En raison du sentiment inconfortable de ne plus avoir beaucoup d’argent chaque mois, j’étais déterminé à économiser autant que possible. Plus j’économisais, plus je me sentais riche.

Si vous faites partie des 73 % de propriétaires qui se sentent riches en maison et pauvres en argent au moins de temps en temps, vous voudrez peut-être reconsidérer votre style de vie. La plupart des solutions que j'ai proposées ci-dessus ne sont que des solutions temporaires pour vous sortir d'une crise de trésorerie.

Au lieu de cela, réduisez vos dépenses discrétionnaires au minimum jusqu’à ce que vous reconstituiez suffisamment de fonds pour que vous ne vous sentiez plus pauvre en liquidités. Cela peut prendre trois mois ou trois ans.

Faites une évaluation réaliste de votre trajectoire de revenus. Si celui-ci semble stagner, raison de plus pour resserrer votre budget. Même si vous constatez une augmentation considérable de vos revenus, la clé de la liberté financière consiste à accroître le plus longtemps possible l’écart entre vos revenus et vos dépenses.

Un retour à la maison riche et riche en liquidités

Personnellement, je prévois de vendre des bons du Trésor avant leur échéance pour payer mon appel de capital de 40 000 $. Je considère cela comme un transfert forcé d’actifs d’une exposition sans risque à une exposition plus risquée. Même si je perds mon revenu sans risque, je n'ai pas d'autre choix en raison de ces appels de capitaux obligatoires.

De plus, j’envisage de vivre de manière plus économe au cours des trois à six prochains mois afin d’augmenter mes réserves de liquidités. Je vais faire de dépenser moins un jeu avec ma femme. Nous allons vendre et donner des articles inutilisés, manger beaucoup de restes et réduire toutes les dépenses discrétionnaires.

Pour générer plus de revenus, j'obtiendrai un emploi de consultant et louerai ou vendrai mon ancienne maison au cours de la nouvelle année. Je ne peux pas laisser mon ancienne maison vide, comme un fonctionnaire corrompu d’un gouvernement étranger blanchissant de l’argent en Amérique.

Être riche en maison et pauvre en argent n’est pas une façon de vivre. Le défi de redevenir riche en cash est lancé !

Questions et suggestions des lecteurs

Vous êtes-vous déjà senti riche en maison et pauvre en argent ? Si oui, pourquoi et comment en êtes-vous sorti ? J'aimerais ajouter un conseil supplémentaire pour aider les gens à se sentir à nouveau riches en maison et en argent.

Au lieu de dépenser beaucoup d’argent dans l’immobilier physique, vous feriez peut-être mieux d’investir dans des achats périodiques par sommes fixes. Collecte de fonds plutôt. Fundrise propose des fonds immobiliers diversifiés investissant principalement dans des propriétés résidentielles ou industrielles dans la région de Sunbelt. À mesure que les taux hypothécaires baissent, la demande de biens immobiliers devrait reprendre. Fundrise est un sponsor de longue date de Financial Samurai.

Écoutez et abonnez-vous au podcast The Financial Samurai sur Apple ou Spotify. J'interviewe des experts dans leurs domaines respectifs et discute de certains des sujets les plus intéressants sur ce site. Veuillez partager, noter et évaluer !

Pour un contenu plus nuancé sur les finances personnelles, rejoignez plus de 60 000 autres personnes et inscrivez-vous à la newsletter gratuite Financial Samurai. Financial Samurai est l'un des plus grands sites indépendants de finances personnelles créé en 2009.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com