Anticiper les tendances futures peut conduire à des investissements intelligents. Fort de mes 20 années d’expérience en investissement immobilier, je m’attends à une résurgence des guerres d’enchères sur le marché immobilier en 2024 et au-delà.

Les principales raisons du retour des guerres d’enchères sur le marché immobilier sont les suivantes :

- Une demande refoulée croissante depuis la mi-2022, lorsque la Fed a entamé son cycle agressif de 11 hausses de taux. Les acheteurs potentiels ont décidé de mettre leur vie entre parenthèses et de se contenter de leur situation de vie actuelle. Mais finalement, la vie doit continuer.

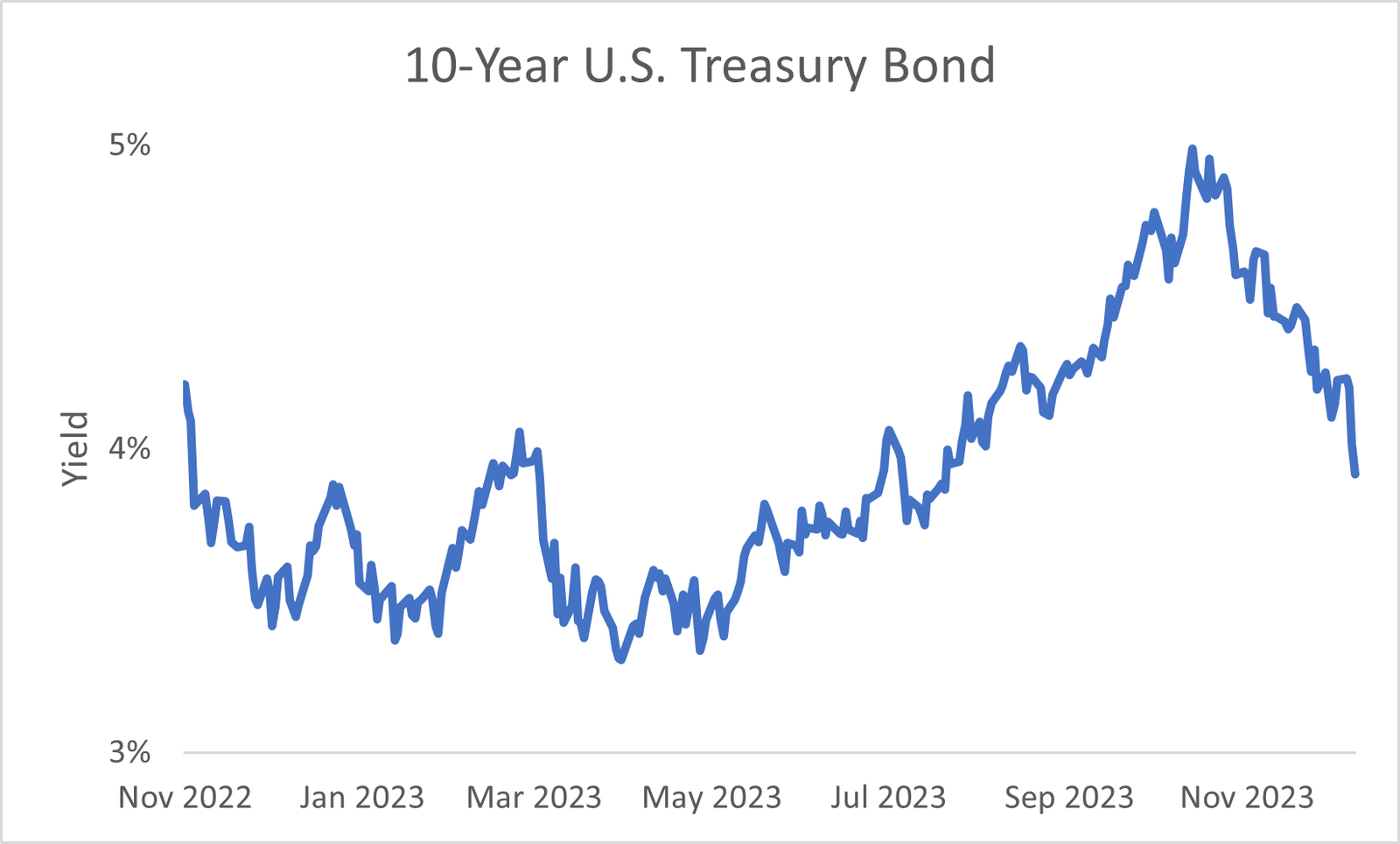

- Les taux hypothécaires ont chuté comme un roc après le témoignage de Jerome Powell du 13 décembre 2023, qui inférait un pivot en 2024. On s'attend désormais à 3 à 6 baisses de taux en 2024, ce qui pourrait contribuer à ramener les taux hypothécaires en dessous de 6 % pour une durée fixe moyenne de 30 ans.

- Offre toujours inférieure à la moyenne en raison de l’effet de blocage des taux hypothécaires les plus bas de l’histoire de 2020 à 2021.

- Demande accrue de biens immobiliers en raison de la génération du millénaire bien avancée dans les années d’achat d’une maison et de formation d’une famille.

Je déteste me lancer dans une guerre d'enchères

J'ai décidé d'acheter une maison au 4ème trimestre 2023 parce que mes actions avaient rebondi et qu'une maison haut de gamme que je convoitais depuis 16 mois est revenue sur le marché à un prix inférieur. Avec des taux hypothécaires élevés, j’ai pu acheter avec peu de concurrence.

Mes enfants ont 6 et 3 ans, ce qui signifie qu'il ne me reste que 12 et 15 ans à la maison avec eux avant qu'ils n'aillent à l'université. Le meilleur moment pour posséder la plus belle maison que vous puissiez vous permettre est lorsque vos enfants sont à la maison. Vous pouvez amortir le coût pour un plus grand nombre de personnes tout en offrant plus de confort et de joie à un plus grand nombre de personnes. Après le départ de vos enfants, il est peu probable que vous souhaitiez acheter une maison encore plus grande et plus agréable.

Je ne voulais pas attendre le moment idéal pour acheter une nouvelle maison parce que je refusais de vivre une vie sous-optimale avec le temps qu'il me restait. Je suis un parent plus âgé qui souhaite désormais vivre sa vie au maximum.

Enfin, je déteste rater une propriété idéale. Se lancer dans une guerre d’enchères n’est pas optimal, car les émotions peuvent parfois nous pousser à agir de manière irrationnelle et à payer au-dessus du marché. Une fois que les guerres d’enchères éclatent, les prix des logements ont tendance à baisser. intensifier au lieu d'une augmentation progressive.

Surprendre! Si vous trouvez la propriété de vos rêves, d’autres personnes la trouveront aussi. J'ai peut-être acheté aussi plus tôt. Cependant, je préfère acheter un peu trop tôt plutôt qu'un peu trop tard.

Comment se préparer aux prochaines guerres d’enchères immobilières

Je pense qu'avec 75 % de certitude, le marché immobilier sera solide au premier semestre 2024. Les 25 % de doute viennent du fait que l'économie pourrait entrer dans une récession pire que prévu. La Fed a tendance à être en retard. Au moment où la Fed abaissera ses taux, l’économie pourrait être en difficulté.

Si vous êtes ne voulant pas Pour acheter une maison pendant le lent hiver ou pendant les marchés baissiers, la meilleure période de l'année pour obtenir des offres immobilières, voici des façons de vous préparer si vous envisagez d'acheter une maison lorsque les guerres d'enchères reviendront.

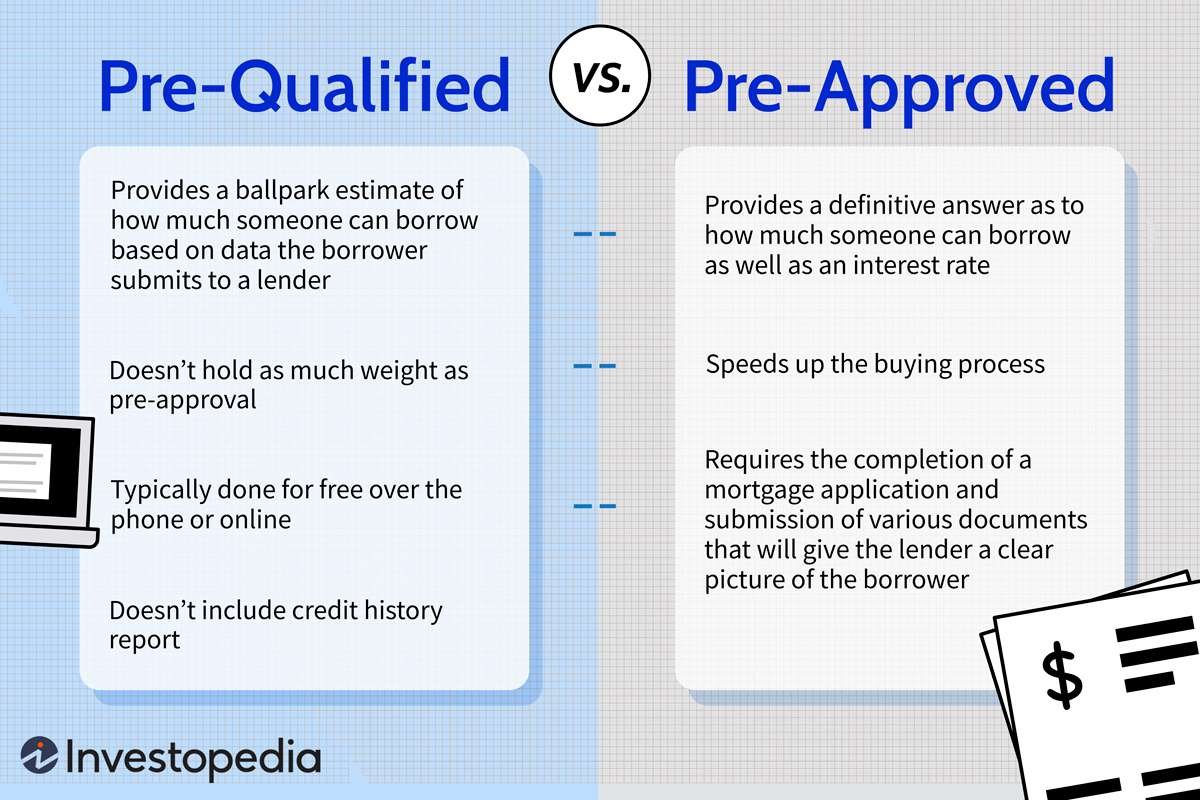

1) Obtenez une pré-approbation, pas seulement une pré-qualification

Ne tardez pas à obtenir une pré-approbation. La pré-approbation consiste à amener la banque à approuver un montant de prêt spécifique afin que vous puissiez acheter une maison en toute confiance. Cela implique un processus beaucoup plus profond que la pré-qualification.

Il est beaucoup plus facile d'être pré-qualifié. Le prêteur examine tout et donne une estimation du montant que l’emprunteur peut s’attendre à recevoir. La pré-qualification peut être effectuée par téléphone ou en ligne, et cela n'entraîne généralement aucun frais. Mais être pré-qualifié ne signifie pas grand-chose pour le vendeur.

Pour obtenir une pré-approbation, l'emprunteur doit remplir une demande de prêt hypothécaire officielle et fournir au prêteur tous les documents nécessaires pour effectuer une vérification approfondie de son crédit et de ses antécédents financiers. Le prêteur proposera alors une pré-approbation jusqu’à un montant spécifié.

Une fois pré-approuvés, les prêteurs fourniront un engagement écrit conditionnel pour un montant exact du prêt, permettant aux emprunteurs de rechercher des maisons à ce niveau de prix ou en dessous. Cela donne un avantage aux emprunteurs lorsqu’ils traitent avec un vendeur, car ils sont sur le point d’obtenir un véritable prêt hypothécaire.

2) Soyez prêt à aller vite.

Les nouvelles annonces peuvent attirer rapidement plusieurs offres. Soyez vigilant quant aux nouvelles inscriptions et soyez prêt à visiter les maisons et à faire des offres rapidement. Une « maison chaude » typique reste sur le marché pendant deux semaines, puis est conclue un contrat en raison d'un délai artificiellement fixé.

Les propriétés de premier ordre situées dans des immeubles de premier ordre dans les meilleurs quartiers sont englouties par les domaines familiaux pendant des générations. Nous parlons de rues calmes, de très grands terrains, de maisons avec vue et d'une architecture rare. Si vous manquez la fenêtre, la maison disparaîtra probablement pendant des décennies, voire pour toujours.

Certaines maisons chaudes concluent un contrat encore plus tôt, car le vendeur décide d'accepter les offres au fur et à mesure qu'elles arrivent. Par conséquent, essayez de visiter la maison lors de la première journée portes ouvertes. Mieux encore, essayez de voir la propriété avant sa mise sur le marché si votre agent immobilier a des relations.

3) Alignez les clauses d’escalade.

Pensez à demander à votre agent d'inclure une clause d'indexation dans votre offre pour enchérir automatiquement jusqu'à un montant plafonné si d'autres offres sont plus élevées. Faites attention au montant que vous êtes prêt à payer. Vous ne voulez pas payer si loin au-dessus du marché, alors qu'il vous faudra des années pour être dans l'argent.

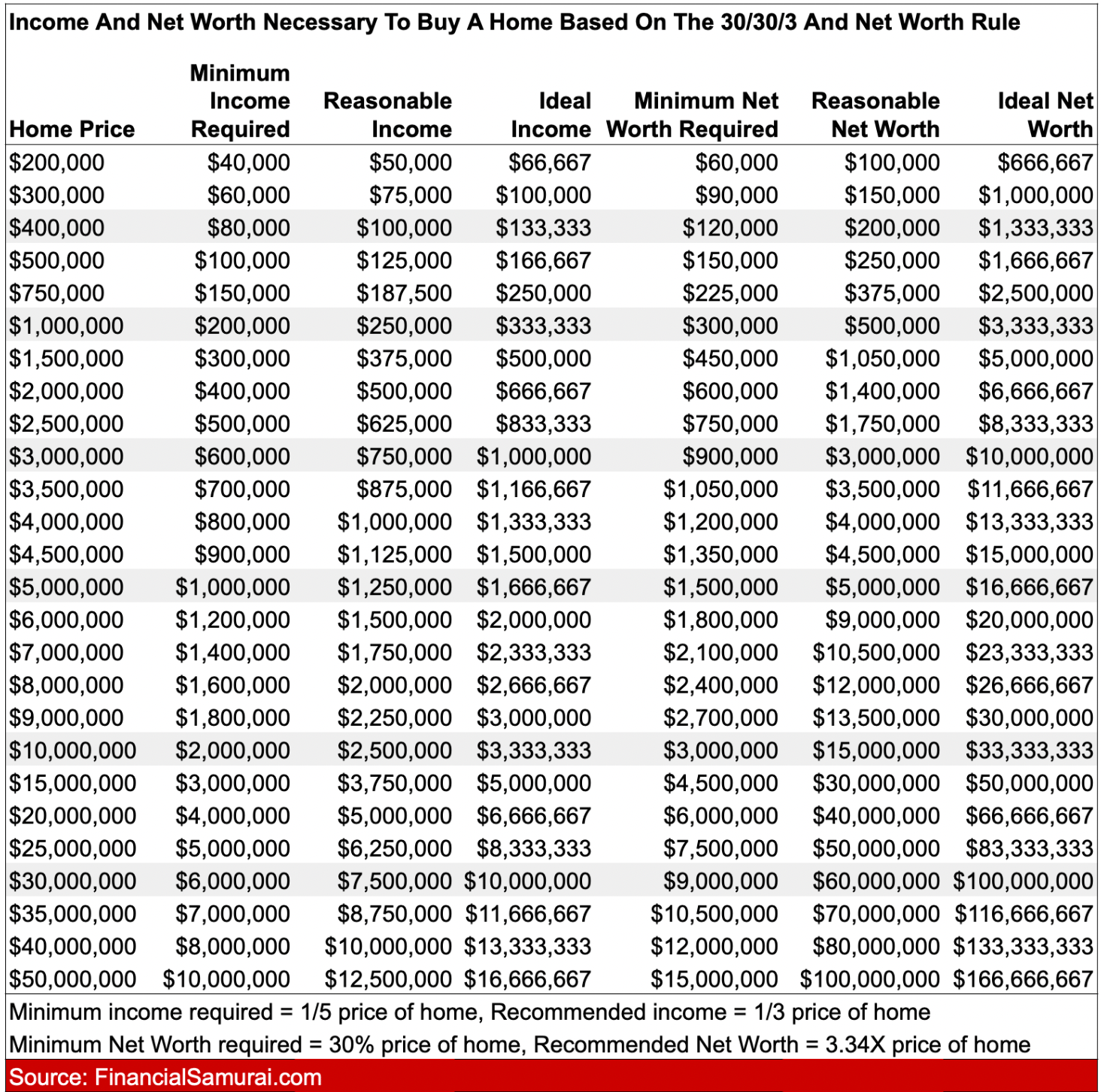

Veuillez vous en tenir à mon guide d'achat d'une maison afin de ne pas laisser les émotions prendre le pas sur votre sens financier. Vous trouverez ci-dessous un graphique qui montre le revenu et la valeur nette nécessaires pour acheter une maison en fonction de mes règles du 30/30/3 et de la valeur nette.

je tirerais pour à moins une combinaison de revenu raisonnable + valeur nette idéale ou revenu idéal + valeur nette raisonnable. La meilleure combinaison est évidemment de gagner le revenu idéal et d’avoir la valeur nette idéale.

4) Mettez en valeur les points forts de votre offre par la rédaction.

Écrivez une lettre d’amour immobilière.

Je ne saurais trop insister sur l’importance d’établir une connexion avec un vendeur en écrivant une lettre. Vendre une maison peut être encore plus émotionnel que acheter une maison, surtout si vous êtes propriétaire de la maison depuis longtemps. Plus vous parvenez à convaincre le vendeur d’être satisfait de la personne à qui il vend, plus vos chances sont élevées.

Dans la lettre, mettez en évidence le montant de votre mise de fonds importante, votre date d'emménagement flexible, le fait qu'il ne nécessite pas la vente d'une autre maison pour acheter la maison et votre engagement à maintenir un séquestre de clôture. Plus important encore, racontez votre histoire au vendeur. Trouvez des points communs entre vous et le vendeur qui vont au-delà de l’argent. Un vendeur veut vendre à quelqu’un qu’il aime et en qui il a confiance.

5) Effectuez des pré-inspections ou éventuellement des inspections.

Inspectez la maison aussi complètement que possible avant de faire une offre. Disons que la maison sera sur le marché pendant deux semaines avec deux journées portes ouvertes et deux visites de courtage. Rendez-vous chez chacun d’eux et inspectez minutieusement la maison par vous-même et avec un professionnel de l’immobilier expérimenté qui sait quoi chercher. Plus vous avez de mains et de globes oculaires, mieux c'est !

Testez tout, y compris tous les robinets et douches de la machine à laver et du sèche-linge, et vérifiez si les fenêtres ferment correctement ou non. Votre objectif est d’essayer de minimiser le nombre de correctifs inattendus et les coûts après la clôture du séquestre.

Avec suffisamment d’inspections préalables effectuées, vous pouvez vous sentir suffisamment en confiance pour faire une offre d’urgence sans inspection en même temps que votre offre d’urgence sans financement. Aucune offre conditionnelle n’est beaucoup plus attractive. Cela dit, si vous n'êtes pas un investisseur immobilier expérimenté et que vous ne savez pas quoi chercher, vous devez inclure des éventualités dans votre offre.

Même si vous perdrez probablement dans une guerre d’enchères, il est important de vous protéger contre l’achat d’une maison qui pourrait submerger vos finances.

6) Acompte amélioré et montant du dépôt d’arrhes.

Déposer plus de 20 % peut indiquer que vous disposez de réserves de liquidités et que vous êtes sérieux. Plus votre pourcentage d’acompte est élevé, plus vous paraîtrez attractif aux yeux de l’acheteur. Si vous pouvez payer entièrement en espèces, c'est encore mieux.

En plus de verser un acompte supérieur à la moyenne, envisagez de proposer un dépôt d’acompte plus élevé, qui s’élève actuellement en moyenne à 3 %. Le dépôt d’arrhes est ce que le vendeur peut percevoir si un acheteur se retire une fois les imprévus supprimés.

Si vous êtes vraiment sûr de vouloir acheter la maison, alors un dépôt d'acompte de 3 % ou un dépôt d'acompte de 10 % ne devrait pas avoir d'importance pour vous. Assurez-vous simplement d’avoir inspecté minutieusement la maison à plusieurs reprises et d’avoir vos finances à l’avance.

7) Faire une offre préventive

Bien qu'un vendeur puisse fixer une date d'offre, vous pouvez toujours faire une offre préventive attrayante en fonction de votre budget et de votre guide d'achat de maison préféré. Le pire que le vendeur puisse dire, c’est non.

Même si l'agent inscripteur refuse les offres préventives, il a l'obligation fiduciaire de présenter toutes les offres à son client dès leur réception. Si vous êtes le vendeur, il est presque impossible de résister à l’idée d’une offre préventive, même si vous dites que vous n’en accepterez pas.

L’offre préventive est l’un des meilleurs moyens d’éviter de se lancer dans une guerre d’enchères.

8) Imaginez l’inverse d’un marché mort

Il est inconfortable d’acheter une maison dans un marché en baisse. Avec peu ou pas de concurrence, vous avez l’impression de tomber dans un piège.

En raison de l'étrangeté d'être apparemment le seul à magasiner une maison, vous pourriez finir par ne faire d'offre sur aucune maison parce que vous êtes trop effrayé. Au lieu de cela, vous décidez d’attendre le signal clair parce que vous désirez l’affirmation d’autres personnes souhaitant acheter ce que vous voulez.

La réalité est que le meilleur moment pour acheter une maison est souvent celui où la majorité des acheteurs ont peur. J’en ai fait l’expérience directe lors de mes visites portes ouvertes entre le 15 avril et le 15 mai 2020, un mois après le début des confinements. J'ai fini par parler pendant des heures au cours de plusieurs séances avec l'agent inscripteur de la maison que j'ai finalement achetée parce que personne d'autre ne voulait le rencontrer. Ensuite, le marché immobilier a décollé au deuxième semestre 2020.

Si vous avez trouvé votre maison idéale, il est temps d’imaginer comment elle se vendrait dans un marché fort. Combien d’acheteurs sortiront de toutes pièces pour enchérir sur la maison de vos rêves et l’arracher ?

La meilleure façon d’éviter une guerre d’enchères est de ne pas acheter une maison alors que tout le monde le souhaite également.

Ne laissez pas vos émotions prendre le dessus sur vous lorsque vous soumettez une offre

Le risque de payer bien plus que le marché actuel lors d’une guerre d’enchères est réel. Essentiellement, votre offre gagnante réinitialise le marché à la hausse, ce qui pourrait être acceptable si le marché continue de monter. Ou cela pourrait être risqué et vous laisser coincé.

Si vous gagnez une guerre d'enchères, vous devez alors faire face à la « malédiction du vainqueur », ce qui signifie que personne d'autre n'était prêt à payer ce que vous avez payé. Par conséquent, vous devez espérer que le marché global continuera à augmenter après votre victoire.

La bonne nouvelle est que les chances que le marché immobilier s’effondre juste après l’achat sont faibles. Cependant, si vous achetez dans un marché baissier, il est peu probable que le marché augmente juste après la clôture. Heureusement, à long terme, le marché immobilier a tendance à augmenter.

Si vous perdez une guerre d'enchères, laissez-vous aller à votre déception pendant un moment, puis passez à autre chose. Il y aura toujours soyez une autre maison de rêve qui vous attend. Lorsque ce moment viendra, espérons-le, vos finances seront encore meilleures.

Questions et suggestions des lecteurs

Pensez-vous que les guerres d’enchères reviennent à mesure que la Fed baisse ses taux ? Ou pensez-vous que le marché immobilier va rester tiède encore un certain temps ? Si vous vous attendez à un retour des guerres d’enchères, comment vous préparez-vous si vous êtes acheteur ou propriétaire actuel ? Pourquoi les acheteurs attendent-ils que tout le monde veuille acheter une maison pour acheter ?

Si vous pensez, comme moi, que le marché immobilier va se renforcer, envisagez dès maintenant l’achat périodique par sommes fixes. Vérifier Collecte de fonds, qui gère plus de 3,3 milliards de dollars de capitaux propres en investissant principalement dans des propriétés résidentielles et industrielles dans la région de Sunbelt. La Sunbelt a des valorisations inférieures et des rendements plus élevés. Financial Samurai est un investisseur.

Rejoignez plus de 60 000 autres personnes et inscrivez-vous à la newsletter gratuite Financial Samurai. Financial Samurai est l'un des plus grands sites indépendants de finances personnelles créé en 2009.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com