En 2024, je passe d’un état d’esprit dépensier à un état d’esprit épargnant. Je reviens à des habitudes frugales qui rappellent mon style de vie des treize premières années après l'université. Ce changement est motivé par la nécessité de reconstituer la liquidité.

Un domaine que je cible pour réduire les dépenses est la nourriture. Après une expérience de trois mois impliquant une augmentation des dépenses alimentaires, j'en ai eu assez des excès. Maintenant, je change de direction : je prévois de manger moins pour perdre du poids, j'opte pour les restes et je cuisine davantage pour économiser de l'argent.

Le premier jour de la nouvelle année a marqué un début positif vers la réalisation de mes objectifs pour 2024. Je me suis levé tôt pour éditer et publier un article, suivi d'une séance de pickleball d'une heure et demie, un engagement lié à mes résolutions du Nouvel An.

Cependant, en rentrant chez moi à 11h35, mon optimisme en a pris un coup lorsque j'ai découvert un chauffeur-livreur Uber Eats bloquant mon allée. Perplexe, je lui ai demandé l'adresse qu'il cherchait, pour réaliser que c'était la mienne.

À mon grand regret, ma femme avait commandé pour 48 $ de nouilles udon pour les enfants, alors que je m'étais mentalement préparé à préparer des sandwichs au fromage grillé gratuits. Miam! À mon insu, ils avaient déjà mangé du fromage grillé au petit-déjeuner.

Il peut être difficile d’être sur la même longueur d’onde financière en tant que couple

En règle générale, je suis d'accord avec le fait de dépenser de l'argent pour la livraison de nourriture pour gagner du temps. Ma femme était productive, éditant les derniers chapitres de mon nouveau livre. Cependant, avec ma résolution d’économiser de l’argent pour la nouvelle année, j’ai été déçu dès le premier jour.

Voici le problème : à 12h35, nous nous rendions à la fête du Nouvel An d'un ami, à laquelle j'ai assisté avec notre fils l'année dernière. Ils organisent une grande fête avec une tonne de nourriture et de boissons ! Donc, se gaver à l'avance et dépenser 48 $ pour le déjeuner ressemblait à un double coup de pied dans les noix.

Nous n'avons discuté qu'une minute, puis nous sommes passés à autre chose. Mais cela m’a fait réfléchir à quel point il peut être difficile pour les couples de se mettre sur la même longueur d’onde financière, surtout lorsqu’un changement souhaité dans leurs habitudes de dépenses est souhaité.

En fin de compte, je n'ai pas réussi à faire ce qui suit :

- Expliquez clairement que je souhaite dépenser moins d’argent en nourriture cette année.

- Informez ma femme qu'il y a beaucoup de nourriture pour les adultes et les enfants lors du déjeuner du Nouvel An.

- Préparer à manger pour mes enfants avant de partir jouer au pickleball pendant une heure.

Comment adopter les mêmes objectifs financiers avec votre partenaire

La cause de nombreuses disputes entre couples découle souvent d’attentes inexprimées. J'avais publié mon article sur mes objectifs pour 2024 et je pensais que nous économiserions de l'argent sur le déjeuner en assistant au déjeuner d'un ami. Le problème est que je je n'ai pas partagé mes attentes avec ma femme.

Pour moi, j’ai simplement supposé que c’était une conclusion logique. Pour elle, elle ne savait pas à quoi s'attendre de la fête et était occupée à travailler. Elle commandait également un supplément pour s'occuper du dîner pour nous tous et poursuivait une tradition japonaise consistant à manger des nouilles le jour de l'An pour durer longtemps.

Dans son esprit, logiquement, il valait mieux nourrir nos enfants avant le déjeuner pour éviter les crises de faim et les garder heureux. Pour référence, nos enfants déjeunent généralement à 11 h 30, donc les faire attendre jusqu'à 13 heures pour manger serait une recette pour des crises potentielles.

Être sur la même longueur d’onde financière avec votre partenaire est crucial pour une relation harmonieuse et peut minimiser considérablement les disputes. Voici 10 stratégies pour parvenir à l’alignement financier.

1) Communication ouverte

- Favorisez une communication ouverte et honnête sur les questions d’argent. Établissez un espace de discussion sûr, en veillant à ce que les deux partenaires se sentent entendus et compris.

- Vérifiez régulièrement vos objectifs financiers et discutez de tout changement dans vos revenus, vos dépenses ou vos priorités.

2) Fixez-vous des objectifs partagés

- Définissez ensemble des objectifs financiers à court et à long terme. Cela peut inclure l'épargne pour une maison, la planification des études des enfants ou la préparation de la retraite.

- Assurez-vous que vos objectifs correspondent aux valeurs et aux aspirations des deux partenaires.

3) Budgétiser ensemble

- Créez un budget commun qui reflète vos priorités financières communes. Soyez transparent sur vos habitudes de dépenses individuelles et travaillez ensemble pour trouver un équilibre.

- Examinez et ajustez régulièrement le budget à mesure que les circonstances changent.

4) Comprendre la mentalité financière de chacun

- Reconnaissez que les individus ont souvent des attitudes et des croyances différentes à l’égard de l’argent. Comprenez la mentalité financière de votre partenaire, en tenant compte de facteurs tels que l'éducation et les expériences passées. Il y a une grande différence entre avoir un état d’esprit de pénurie et un état d’esprit d’abondance.

- Soyez patient et empathique et travaillez à trouver un terrain d’entente.

5) Désigner des rôles financiers

- Définissez clairement les responsabilités de chaque partenaire en matière de finances. Cela pourrait impliquer qu’une personne s’occupe du paiement des factures, tandis que l’autre gère les investissements, par exemple.

- Discutez régulièrement et évaluez si ces rôles nécessitent des ajustements.

6) Fonds d’urgence et assurance

- Donnez la priorité à la constitution d’un fonds d’urgence représentant au moins six mois de frais de subsistance afin de créer un tampon pour les dépenses imprévues.

- Obtenez également une couverture d’assurance appropriée. Le soulagement mental que ma femme et moi avons ressenti après avoir souscrit deux polices d'assurance-vie temporaire correspondantes de 20 ans avec PoilcyGénie récemment, c'était énorme. Le soulagement mental vaut à lui seul le coût des primes.

7) Dates financières

- Planifiez des « rendez-vous financiers » réguliers pour discuter de questions d’argent. Faites-en une activité agréable en la combinant avec un repas ou une promenade, créant ainsi une association positive avec des discussions financières.

8) Compromis

- Reconnaissez que le compromis est la clé. Vous n’êtes peut-être pas toujours d’accord sur toutes les décisions financières, mais trouver un terrain d’entente garantit que les deux partenaires sont à l’aise avec les choix faits.

9) Éducation financière

- Investissez du temps ensemble dans l’éducation financière. Participez à des ateliers, lisez des livres comme Achetez ceci, pas celaécoutez des podcasts qui parlent des problèmes de couple ou suivez des cours qui améliorent votre compréhension des finances personnelles.

- Apprendre ensemble renforcera vos connaissances financières et fournira une base commune pour la prise de décision.

dix) Rechercher des conseils professionnels

- Au besoin, consultez un conseiller financier ou un conseiller matrimonial. Un tiers neutre peut fournir des conseils, notamment lors de décisions financières importantes ou en cas de désaccords persistants.

Passer de dépensier à épargnant peut être difficile

Après des années de dépenses relativement gratuites, passer d'un état d'esprit de dépensier à un état d'esprit frugal peut s'avérer difficile. En tant que gestionnaire des finances de notre famille, je ressens la pression d'assurer notre sécurité financière, et plus nous en avons, plus je me sens en sécurité.

Je suis prêt à faire des sacrifices extrêmes, comme ne consommer quotidiennement que des nouilles ramen et de l'eau si cela signifie reconstituer notre compte bancaire. Je suis également prêt à travailler 60 à 80 heures par semaine aussi longtemps que nécessaire pour atteindre la liberté financière plus tôt. Je le sais parce que c'est l'approche que j'ai adoptée pour prendre ma retraite à 34 ans en 2012 !

Cependant, je reconnais que mon point de vue pourrait être considéré comme extrême. Ma peur de la pauvreté vient du fait que j’ai grandi dans des pays en développement qui en sont entourés. Par conséquent, adopter la frugalité me permet de me sentir plus en sécurité.

Jeûner toute la matinée pour profiter de la nourriture gratuite lors du déjeuner d'un ami m'apporte de la joie. Porter les mêmes vêtements depuis 2002 ressemble à un insigne d’honneur. Je porte même mes chaussettes jusqu'à ce qu'elles aient non pas un, mais deux trous !

Certains pourraient dire que j’ai une maladie de frugalité. Malgré les efforts déployés pour être moins économe depuis que j'ai quitté mon emploi en 2012, la réalité est que perdre une source de revenus stable ne facilite pas les dépenses. Et avoir des enfants non plus.

Si je ne fais pas attention, ma frugalité peut conduire à une déflation du style de vie et à des conflits inutiles avec ma femme. Dans le même temps, si nous dépensons excessivement, le stress financier augmentera. Pour le bien-être de notre famille, nous devons parvenir à un compromis.

Meilleure stratégie pour devenir plus économe

Si vous avez l'impression de dépenser trop et que vous souhaitez adopter un mode de vie plus économe, une approche efficace consiste à considérer la souffrance des autres.

Certes, établir un budget, réduire vos cartes de crédit et éviter les achats inutiles sont des étapes précieuses. Cependant, la manière la plus efficace de passer du statut de dépensier à celui d’épargnant est de reconnaître l’ampleur de la pauvreté dans le monde.

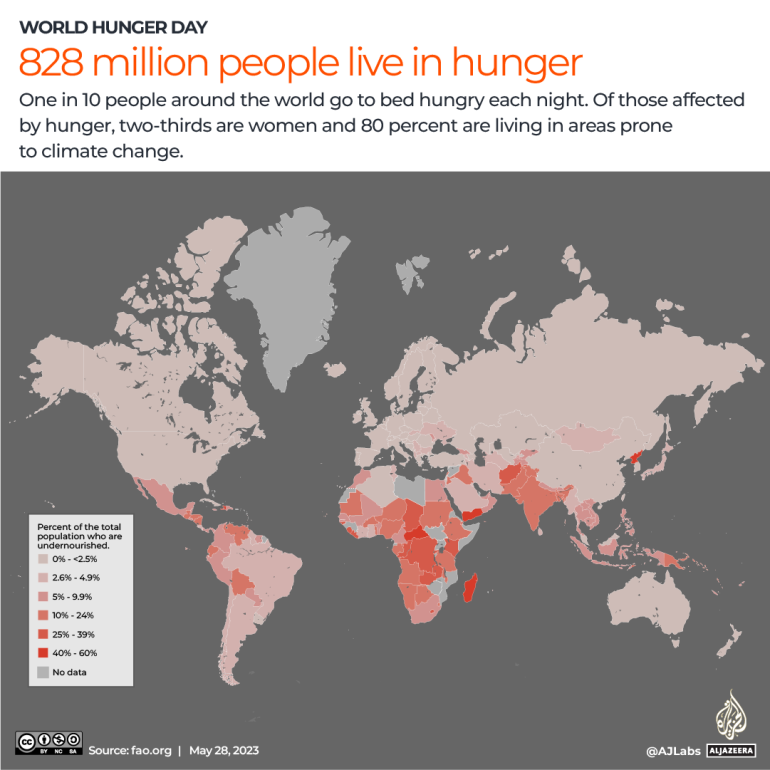

Environ 828 millions de personnes, soit 10 % de la population mondiale, se coucher le ventre vide tous les soirs. Lorsque vous en prenez conscience et que vous voyez les visages de ceux qui meurent de faim, vous êtes plus susceptible d’éviter de trop manger et de prendre du poids inutilement. Comment pouvez-vous vous offrir une autre part de tarte au citron vert quand il y a un enfant qui n'a mangé qu'un seul bol de riz et de cornichons toute la journée ?

Environ 650 millions de personnes vivent dans la pauvreté. Vivre ou être témoin de la pauvreté vous rendra probablement moins extravagant et plus attentif à vos habitudes de dépenses. Pensez à regarder des vidéos en ligne ou à faire un voyage dans un pays moins riche. Je vous assure que de telles expériences vous rendront plus consciencieux dans vos dépenses.

La nécessité de mieux communiquer

Ma femme n’est en aucun cas une grande dépensière. Elle a acheté sa robe de mariée chez Target pour 80 $ en 2008, et à ce jour, son magasin préféré reste Target, où nous allons peut-être une fois par trimestre. Elle ne possède pas de chaussures de luxe ni de vêtements de marque. Plus récemment, elle était parfaitement satisfaite que nous continuions à vivre dans notre ancienne maison jusqu'à ce que je la convainque du contraire en raison de mon FOMO immobilier.

Améliorer notre communication sur les attentes financières est essentiel. Je ne peux pas présumer qu’elle sait ce que je veux, et de même, elle ne peut pas présumer de ce que je veux. Des hypothèses continues ne mèneront qu’à des arguments continus.

J’ajoute donc un autre objectif pour 2024 : mieux communiquer. Malgré mes nombreuses années d’écriture et de podcasting, je me rends compte que je ne suis pas le communicateur que j’aspire à être. Je dois être plus explicite lorsque j'explique les choses à ma femme afin de minimiser les problèmes de communication.

En fin de compte, dépenser 48 $ pour un déjeuner avant un déjeuner ne va pas nous briser. Commander s’est avéré être une bonne idée car la nourriture à la fête était trop épicée pour les enfants. Voilà pour un meilleur dialogue !

Questions et suggestions

Lecteurs, avez-vous eu du mal à être sur la même longueur d’onde financière avec votre partenaire ? Comment trouver des solutions pour adopter des objectifs financiers similaires ? Êtes-vous déjà passé du statut de dépensier gratuit à celui de personne ultra-frugale ? Si oui, combien de temps avez-vous continué et quelles étaient vos stratégies ?

Écoutez et abonnez-vous au podcast The Financial Samurai sur Apple ou Spotify. Je prévois de parler à ma femme de nombreux sujets financiers à l’avenir.

Pour un contenu plus nuancé sur les finances personnelles, rejoignez plus de 60 000 autres personnes et inscrivez-vous à la newsletter gratuite Financial Samurai. Financial Samurai est l'un des plus grands sites indépendants de finances personnelles créé en 2009.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com