Avez-vous entendu parler du challenge sans dépense? C'est un concept populaire parmi les blogueurs budgétaires et minimalistes qui nous encouragent à sauver plus et à désencombrer nos vies. L'idée est simple: arrêtez de dépenser en non-essentiels pour une période définie et voyez combien vous pouvez économiser. Plus vous économisez (et investissez), plus tôt vous obtiendrez la liberté financière.

Pour la plupart, je n'ai pas eu besoin de l'essayer. Je n'achète pas grand-chose à part de l'équipement sportif qui s'use tous les 6 à 12 mois depuis que je joue beaucoup de tennis et de pickleball. La dernière fois que j'ai acheté une paire de jeans, c'était il y a plus d'une décennie, et je ne me souviens même pas de la dernière fois que j'ai acheté une chemise habillée.

Depuis 1999, j'ai en moyenne un taux d'épargne de ~ 50%. Au cours de ma dernière année de travail à temps plein, je l'ai poussé à 80% pour me préparer à ma sortie. Donc, même si j'ai toujours été frugal, je n'ai jamais fait de défi officiel sans dépenses.

Mais s'il y a eu un moment pour en essayer un, ce temps est maintenant.

Essayons le défi sans dépense

Voici quelques raisons impérieuses de participer:

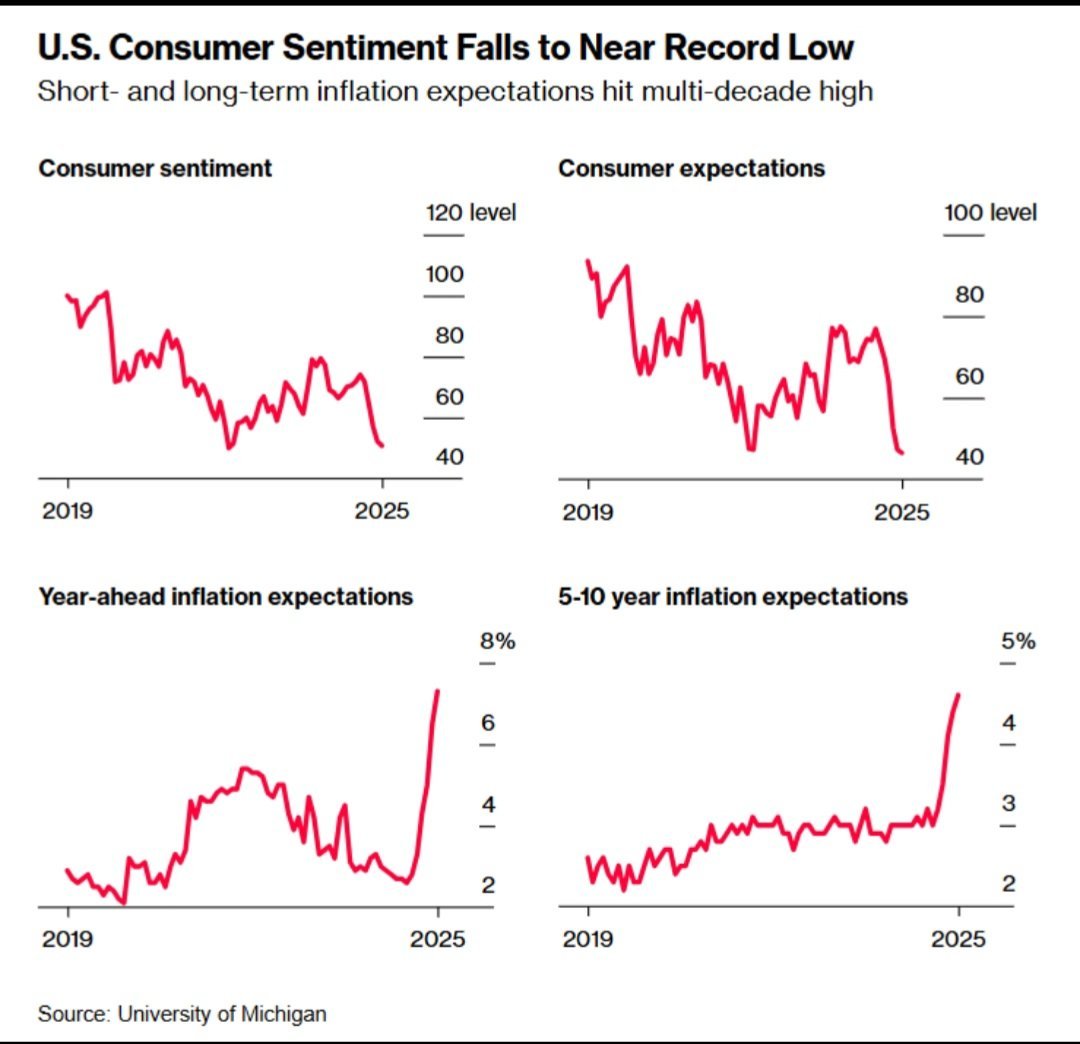

- Les attentes de l'inflation augmententce qui signifie que les biens et les services continueront probablement de devenir plus chers. L'ajustement vous aide maintenant à vous adapter.

- Il y a environ 30% de chances de récession ou de stagflation Au cours des 12 prochains mois en raison des tensions commerciales en cours et de l'incertitude géopolitique. En conséquence, vous pourriez être licencié et avoir du mal à retrouver le travail.

- Le marché boursier est au prix de ~ 22x bénéfices à termece qui le rend vulnérable à une autre correction. Contenir plus d'argent vous donne des options.

- Vous avez peut-être manqué d'acheter la baisse. Sauver vous donne maintenant une chance d'être prêt pour le suivant.

- Vous sous-investissez dans l'avenir financier de vos enfants. Un mois sans dépense peut aider à rediriger les fonds vers Roth IRA, comptes de garde ou 529 plans.

- Votre marché local du logement ralentitavec une surdication et des taux hypothécaires persistants élevés. Faites augmenter votre acompte pour profiter de meilleures offres.

- Vous vivez peut-être le chèque de paie pour le chèque de paie En raison de l'inflation récente du mode de vie ou d'un achat de gros billets. Une réinitialisation des dépenses aide à reconstruire votre liquidité.

Plus de raisons pour essayer un défi sans dépense

Si les raisons pratiques ci-dessus ne sont pas assez bonnes pour vous aider à limiter les dépenses, voici d'autres raisons qui méritent d'être considérées.

- Testez votre résilience financière Avant que la vie ne vous oblige à le faire.

- Renforcez votre discipline d'argent. C'est un muscle. Plus vous le fléchissez, plus il est fort.

- Réinitialisez votre référence pour le bonheur. Vous pouvez réaliser que vous ne manquez pas les dépenses presque autant que vous le pensiez.

- Réduire la fatigue de la décision En éliminant quoi acheter – et concentrez l'énergie ailleurs.

- Voyez si vous avez vraiment besoin de gagner autant que vous. Lorsque j'ai quitté le travail en 2012, j'ai fait environ 80% de moins pendant les deux premières années (à l'exclusion de mon paquet de départ, que j'ai investi à 100%). Mais parce que j'avais économisé 70% à 80% de mes revenus depuis des années, mon style de vie n'a pas été touché. En fait, cela s'est considérablement amélioré. Je me sentais plus libre, moins sous pression et j'ai eu le temps de guérir mentalement et physiquement.

Durée du défi: minimum 3 mois

Tout le monde peut faire quelque chose de difficile pendant une semaine. Mais pour vraiment changer de comportement, un défi doit durer au moins trois mois – assez longtemps pour former de nouvelles habitudes et faire des progrès significatifs.

Voici ce que je découpe pendant au moins trois mois:

- Cheeseburgers, croustilles, trempette à l'oignon française, bonbons

- Chaussures de tennis pour que je puisse enfin passer par mon inventaire

- Coupes de cheveux (j'utiliserai des tondeuses et je le ferai moi-même)

- Vols plus beaux que l'économie

- Location de vacances à déborder le budget

- Électronique (ordinateur portable, téléphone, écouteurs, jeux)

- Travail des ménages pour la maison primaire ou les locations (jardinage, nettoyage, etc.)

- Achats en jeu, par exemple Pokémon Go Coins

Bien sûr, je vais toujours dépenser pour les nécessités: abri, assurance (santé, vie, propriété, parapluie), les frais de scolarité et la nourriture de base. Je vais également dépenser ce qui est nécessaire pour rendre l'unité ADU de mes parents habitable à nouveau, comme l'achat d'un nouveau réfrigérateur et d'une nouvelle gamme.

Cependant, les économies supplémentaires iront directement dans les actions, les obligations du Trésor, immobilier privé, et capital-risque. Mon objectif est de réduire les dépenses discrétionnaires d'au moins 1 500 $ par mois, ou 4 500 $ au cours de ce défi.

Si vous économisez moins de 20% de vos revenus…

Vous avez une énorme opportunité.

Pour renforcer la liberté financière plus rapidement, vise à Maximisez vos comptes de retraite à avantage fiscale et enregistrer un 20% supplémentaires ou plus. Si vous gagnez moins de 100 000 $ par an, cela pourrait être serré, mais essayez-le. Vous pouvez vous surprendre avec le peu dont vous avez réellement besoin.

Si vous économisez déjà 20%, mettez-vous au défi de le passer à 25% à 30% au cours de cette période sans dépense. Sauver autant de moyens Chaque année, vous travaillez et que vous économisez, vous pouvez vous acheter 3 à 4 ans de liberté à l'avenir.

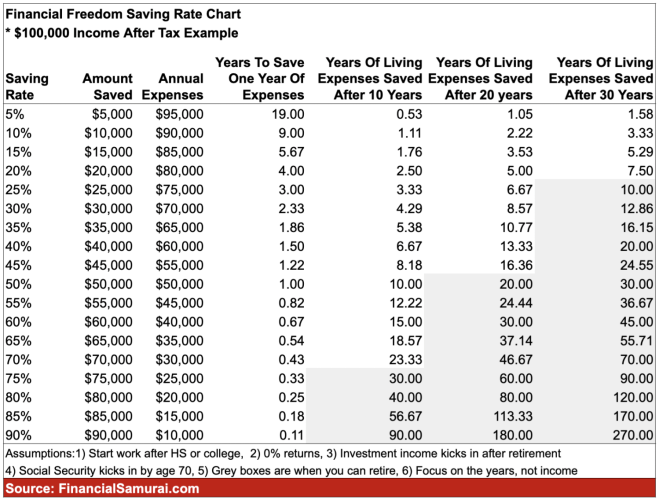

Tableau de taux d'épargne pour la liberté financière

Pour vous motiver à économiser plus, consultez ce tableau des taux d'épargne de la liberté financière. Le simple fait de augmenter votre taux d'épargne de 5% peut raser les années de votre vie professionnelle. Si vous pouvez pousser votre taux d'épargne à 50% ou plus, vous pouvez prendre votre retraite dans les 20 ans suivant le début de votre carrière, et probablement même dans les 10 ans à compter d'aujourd'hui.

Croyez-moi, vous vous adapterai rapidement à la vie moins. N'ayez pas peur de dépenser moins maintenant en échange de la liberté plus tard. La réalisation de l'indépendance financière nécessite des choix difficiles, mais une fois que vous les avez faits et que vous regardez en arrière, ils ne se sentiront pas si durs après tout.

Alors, tu me rejoindras? Quelles sont les choses que vous êtes prête à réduire?

Essayons un défi sans dépenses et voyons où cela nous mène.

Abonnez-vous aux samouraïs financiers

Avec la hausse des taux d'intérêt, c'est le moment idéal pour gagner plus sur vos économies. Économies de platine de la banque CIT Le compte offre des tarifs de haut niveau sur les soldes de 5 000 $ et plus (4,1% actuellement), sans frais mensuels et assurance FDIC complète. En tant que leader de longue date dans les économies à haut rendement, CIT Bank vous aide à tirer le meilleur parti de votre argent d'inactivité. Partenaire affilié de Financial Samurai.

Écoutez et abonnez-vous au podcast Financial Samurai sur Pomme ou Spotify. J'interroge des experts dans leurs domaines respectifs et je discute de certains des sujets les plus intéressants de ce site. Vos actions, notes et avis sont appréciées.

Pour accélérer votre voyage vers la liberté financière, rejoignez plus de 60 000 autres et abonnez-vous à la newsletter Financial Samurai gratuite. Les samouraïs financiers sont parmi les plus grands sites Web de finances personnelles indépendantes, créées en 2009. Tout est écrit sur la base de l'expérience et de l'expertise de première main.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com