Pendant un marché haussier, la plupart des investisseurs sont enthousiasmés par la poursuite des risques. Malgré les évaluations du ciel, il y a une tendance à doubler les paris encore plus risqués dans l'espoir de faire des gains démesurés. C'est la nature humaine. Personne ne veut manquer le bateau et tout le monde pense qu'il peut déjouer le marché.

Dans le processus, les actifs ennuyeux comme les obligations de trésorerie sans risque sont généralement écartés. Après tout, qui veut acheter une obligation gouvernementale lorsque vous pouvez tenter votre chance avec une startup d'IA privée ou le dernier stock de croissance Darling?

Mais voici le truc: j'investisse depuis 1996, et j'ai vécu plusieurs cycles de boom et de boust. Juste au moment où vous pensez que vous ne pouvez pas perdre, vous perdez parfois gros. Et juste au moment où vous êtes convaincu que les bons moments ne reviendront jamais, le marché vous surprend avec un rebond.

La vraie clé pour être un investisseur de bricolage à succès n'est pas le stock parfait – il a la discipline pour maintenir votre allocation d'actifs. Si vous pouvez réduire votre volatilité émotionnelle et vous en tenir à votre plan d'investissement, vous construirez beaucoup plus de richesse à long terme que si vous poursuivez constamment FOMO.

Et cela m'amène à un point qui est souvent négligé: les obligations du Trésor peuvent également apprécier en valeur. Ne dormez pas dessus.

Pourquoi les bons du Trésor méritent plus de respect

Dans un article précédent, j'ai expliqué comment les obligations du Trésor à 20 ans donnant environ 5% étaient attrayantes pour les retraités ou toute personne déjà indépendante et ne veut pas échanger du temps pour de l'argent. Google News l'a même repris, mais la réaction a été tiède. La plupart des lecteurs n'étaient pas intéressés – parce que c'est un marché haussier. Lorsque les actions rugissent, personne ne veut entendre parler d'obligations.

Mais en tant que semi-retraité et allocateur d'actifs discipliné, je trouve que tout rendement sans risque supérieur à 4% est très attrayant. Pensez-y: je crois au taux de retrait de 4% en toute sécurité, même si tout au plus je me suis retiré est de 2%. Si je peux gagner 4% sur mon capital sans toucher le directeur, je me garantis essentiellement la sécurité financière à vie. Cette tranquillité d'esprit est inestimable.

Cela signifie également que si mes enfants finissent par être rejetés de l'université et ne peuvent pas trouver d'emplois, ils hériteront toujours beaucoup. Pire des cas, ils peuvent s'asseoir à jouer à des jeux vidéo dans les maisons payées que je leur ai achetées avant leur naissance. Pas idéal, mais au moins ils ne meurent pas de faim.

Parce que je pratique ce que je prêche, j'ai acheté 150 000 $ d'obligations de trésorerie à 10 ans, ce qui rendait 4,25% fin juin sur le marché secondaire. J'adorerais enfermer 30 à 40% de mon portefeuille imposable dans les bons du Trésor, ce qui donne au moins 4%. Cela me donne une base constante de revenu sans risque, tout en laissant 60 à 70% du portefeuille disponible pour des investissements plus risqués comme les actions.

Pour le contexte, ce portefeuille imposable est ce sur quoi ma femme et moi comptons pour financer nos vies en tant que deux chômeurs. La stabilité et le revenu sont des priorités. Pour moi, c'est la configuration idéale à la retraite.

L'option gratuite gratuite sur les obligations

Lorsque la plupart des gens pensent aux obligations de trésorerie, ils imaginent couper des coupons et récupérer leur principal à l'échéance. Et c'est exactement ce qui se passe – vous gagnez un revenu stable, et il n'y a aucun risque de défaut. C'est pourquoi ils sont appelés «sans risque».

Mais voici ce que de nombreux investisseurs oublient: les obligations de trésorerie de longue durée sont livrées avec un Option d'appel gratuite.

Si les taux d'intérêt baissent, la valeur marchande de votre obligation augmente. Tu ne le fais pas avoir pour vendre, mais vous en avez la possibilité. Cette flexibilité est puissante.

- Tenez à l'échéance → Collectez les paiements des coupons et récupérez tout votre argent.

- Vendre avant l'échéance → verrouiller potentiellement les gains en capital si les taux ont chuté.

Cela fait des bons du Trésor à long terme un investissement deux pour un: vous obtenez un revenu stable et un potentiel de hausse si les taux diminuent.

Mon lien de trésorerie en action

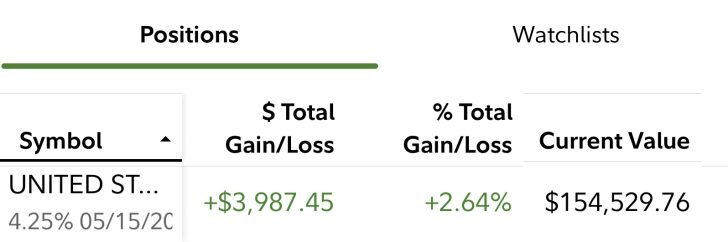

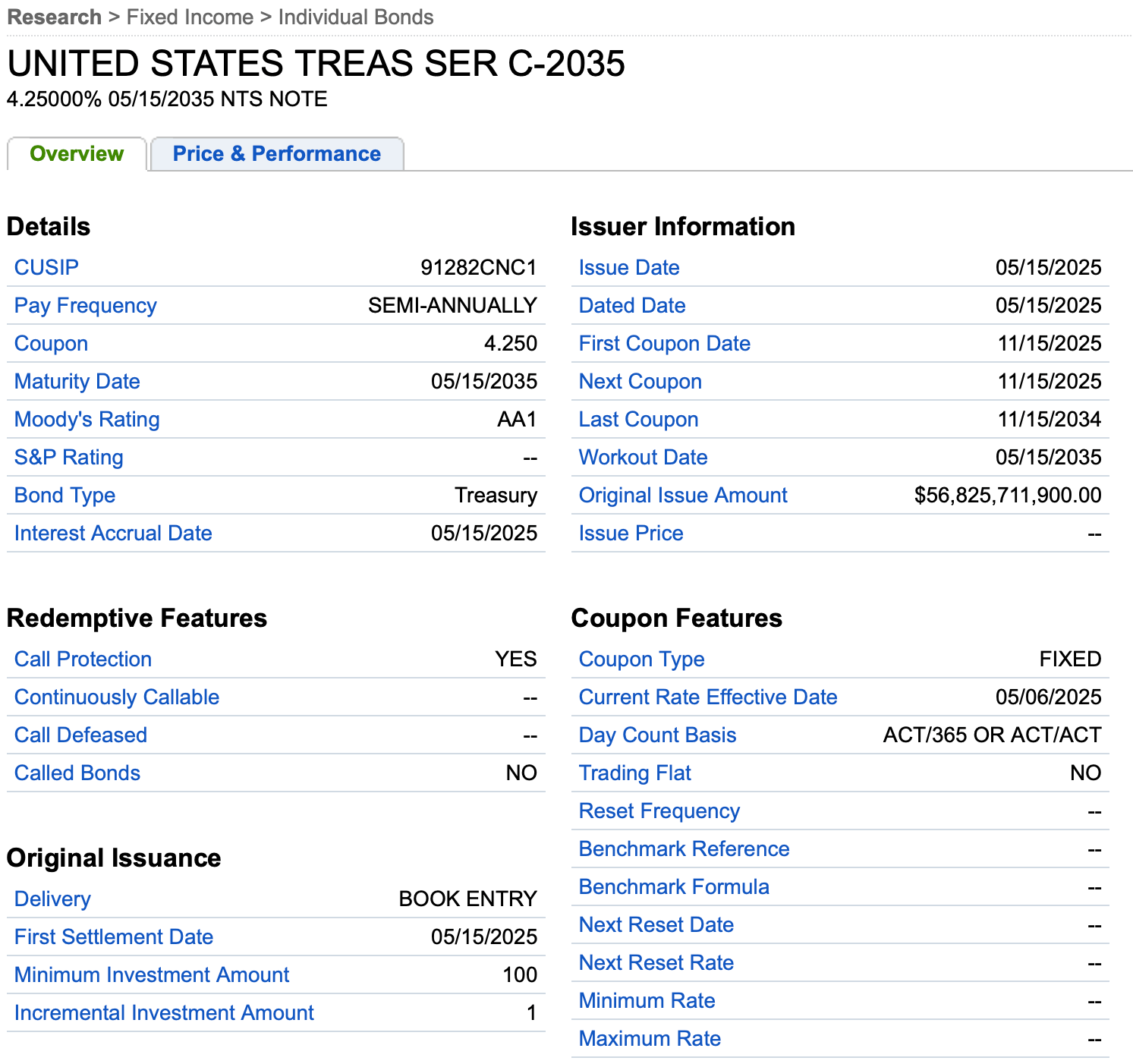

Les tréses de 150 542 $ de Trésor à 10 ans que j'ai achetés en juin 2025 valent déjà environ 154 529 $, un gain de 2,64% en seulement deux mois et demi, car les rendements obligataires du Trésor ont baissé. C'est sans même compter les paiements de coupons.

J'ai fait l'investissement pendant une période similaire que j'ai investi 100 000 $ en collecte de fondsdans le cadre de ma stratégie d'investissement d'haltères. La grande majorité du produit est venue de la vente de mon ancienne maison à profit.

Ces obligations paient un coupon de 4,25% semestriellement. Cela représente environ 3 199 $ tous les six mois, comme Clockwork. Je continuerai à recevoir ces paiements jusqu'au 15 mai 2035, lorsque l'obligation mûrit et je reçois mes 150 542 $ en entier.

Gagner de l'argent garanti tout en ne faisant rien ressemble à un rêve devenu réalité, surtout maintenant que je suis fatigué d'être propriétaire. Je suis reconnaissant à mon moi plus jeune d'avoir épargné et investi avec diligence 50% + de mes revenus.

Mais exécutons quelques scénarios:

- Les taux baissent de 1% (de 4,25% à 3,25%) sur deux ans.

Mon lien semble soudainement beaucoup plus attrayant. Les nouveaux acheteurs n'obtiendraient que 3,25% sur 10 ans, tandis que le mien paie 4,25%. Le marché s'adapte en offrant une augmentation du prix de mon obligation d'environ 6,5%. Sur 150 542 $, soit environ 9 785 $ en gains. Ajoutez deux ans de paiements de coupons (6 398 $), et je coûterais environ 16 183 $, un rendement de 10,75%, sans risque. - Les taux augmentent de 1% (de 4,25% à 5,25%) plus de deux ans.

Mon obligation diminuerait d'environ 5,2% en valeur. Cela semble mauvais pour un investissement sans risque, mais voici le botteur: si je tiens jusqu'à maturité, je reçois toujours tous mes coupons et mon principal. En attendant, je heureusement Achetez de nouveaux bons du Trésor à 5,25% pour verrouiller encore plus de revenus passifs.

C'est la beauté des bons du Trésor. Quoi qu'il en soit, vous ou moi gagnons. Bien sûr, il y a de l'inflation à affronter. Cependant, chaque investissement soutient l'inflation pour calculer un taux de rendement réel.

Combien d'obligations de trésorerie peuvent apprécier par baisse du taux d'intérêt

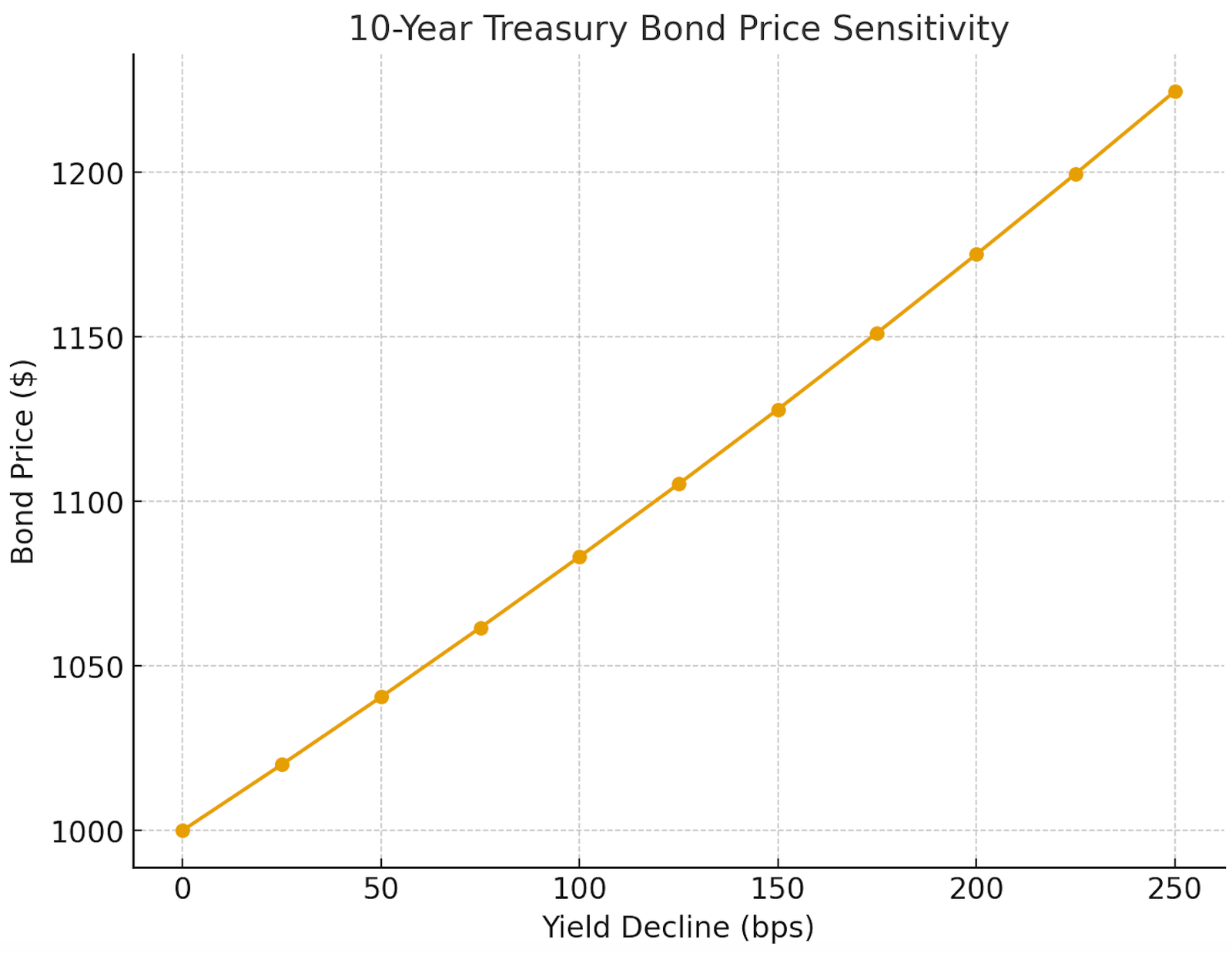

Voici un aperçu de la façon dont une obligation du Trésor à 10 ans (coupon de 4,5%, 1 000 $ de valeur nominale) augmente la valeur pour chaque baisse de 25 points de base: le rendement:

- 25 bps de bps (4,50% → 4,25%): 1 020 $ (+ 2,0%)

- 50 h bps Discline (4,50% → 4,00%): 1 041 $ (+ 4,1%)

- 75 bps Discline (4,50% → 3,75%): 1 062 $ (+ 6,2%)

- 100 bps bps (4,50% → 3,50%): 1 083 $ (+ 8,3%)

- 125 bps Discline (4,50% → 3,25%): 1 105 $ (+ 10,5%)

- 150 bps bps (4,50% → 3,00%): 1 127 $ (+ 12,7%)

- 175 bps bps (4,50% → 2,75%): 1 150 $ (+ 15,0%)

- 200 bps bps (4,50% → 2,50%): 1 174 $ (+ 17,4%)

- 225 bps bps (4,50% → 2,25%): 1 198 $ (+ 19,8%)

- 250 bps bps (4,50% → 2,00%): 1 223 $ (+ 22,3%)

- 275 bps Discline (4,50% → 1,75%): 1 248 $ (+ 24,8%)

- 300 bps bps (4,50% → 1,50%): 1 274 $ (+ 27,4%)

- 325 bps bps (4,50% → 1,25%): 1 301 $ (+ 30,1%)

- 350 bps bps (4,50% → 1,00%): 1 329 $ (+ 32,9%)

- 375 bps bps (4,50% → 0,75%): 1 357 $ (+ 35,7%)

- 400 bps bps (4,50% → 0,50%): 1 386 $ (+ 38,6%)

En d'autres termes, si le rendement du Trésor à 10 ans tombe à 0,6% – à son plus bas niveau en mars 2020, votre obligation de trésor à 10 ans pourrait augmenter de valeur de 35% à 40%. Plus réaliste, si les rendements tombent à environ 3% à 3,5%, vous pourriez voir environ 8% à 13% en matière d'appréciation des prix en plus des paiements réguliers de coupons. Pas mal!

Pourquoi les rendements plus élevés sont un cadeau

Les tarifs plus élevés vont, plus je deviens excité. Cela peut sembler étrange, mais voici pourquoi: je crois que la tendance à long terme de l'inflation et des taux d'intérêt est en baisse.

La technologie, les gains de productivité, la coordination mondiale et les leçons des cycles passés agissent tous comme des forces déflationnaires à long terme. Ceux-ci devraient éventuellement réduire les taux d'intérêt. De plus, avec la Fed redémarrant ses baisses de taux, je ne suis pas sûr que les rendements sans risque d'aujourd'hui ne sont pas là pour toujours.

C'est pourquoi j'achète maintenant. Verrouiller ces rendements ressemble à un cadeau à mon futur moi qui pourrait ne plus vouloir vivre un autre message d'écriture de doigts pour vous aider tous à construire plus de richesse et à vivre une vie plus libre.

Au-delà des bons du Trésor, j'investit davantage dans l'immobilier car ils agissent comme un obligation plus un investissement. En d'autres termes, l'immobilier a plus à la hausse au cours d'un environnement de taux d'intérêt en baisse, tout en offrant une protection à la baisse.

Stocks + Trésor: le combo doré

À l'heure actuelle, les investisseurs ont le meilleur des deux mondes:

- Un marché haussier en actions.

- Rendements élevés sans risque dans les bons du Trésor.

Cette combinaison ne se présente pas souvent. Mais quand c'est le cas, c'est un rêve devenu réalité pour quiconque est le feu.

Lorsque j'ai pris ma retraite en 2012 avec une valeur nette d'environ 3 millions de dollars, je me suis senti contenu avec ce montant, donc j'ai logiquement ajusté mon style de vie pour s'adapter. N'oubliez pas que vous n'êtes pas vraiment indépendant financièrement si vous ne faites rien pour changer une situation sous-optimale. À l'époque, le marché boursier se sentait risqué, mais les rendements obligataires étaient relativement attrayants de 3% à 4%. Avance rapide jusqu'à aujourd'hui: le marché boursier est plusieurs fois plus élevé, et les rendements sont encore plus élevés. Parlez d'une configuration chanceuse.

Faisons une expérience de pensée. Supposons que vous ayez sauvé et investi avec diligence 50% + de vos revenus pendant 35 ans. Maintenant, vous avez un portefeuille de 10 millions de dollars: 6 millions de dollars dans le S&P 500 et 4 millions de dollars de bons du Trésor, ce qui donne 4%.

- Actions à 7% de rendement → 420 000 $.

- Les bons du Trésor à 4% → 160 000 $.

Cela représente 580 000 $ de revenus par an avant les impôts, sur un budget de dépenses annuel de 300 000 $. Vous n'auriez même pas à toucher le directeur. Votre valeur nette continuerait de s'acquitter jusqu'à ce que vous décédérez avec beaucoup plus d'argent que vous n'aurez jamais besoin.

Ne sous-estimez pas les bons du Trésor

Il est facile de rejeter les bons du Trésor comme ennuyeux par rapport aux startups d'IA ou aux actions de mèmes. Mais ce serait une erreur. Ils fournissent un revenu stable, réduisent la volatilité du portefeuille et – si les taux baissent – ils peuvent fournir des gains en capital significatifs.

Ils ne sont pas flashy, mais ils n'ont pas besoin de l'être. L'ennui est beau en ce qui concerne la sécurité financière.

Donc, la prochaine fois que vous serez tenté d'oublier les bons du Trésor, n'oubliez pas: ils peuvent également apprécier en valeur. Parfois, les investissements les moins excitants sont ceux qui construisent tranquillement la richesse durable.

Lecteurs, que pensez-vous de l'investissement dans des obligations de trésorerie, ce qui donne 4% ou plus? Pensez-vous que l'inflation et les taux d'intérêt sont dirigés plus bas ou rebondiront-ils plus? Et saviez-vous que les bons du Trésor peuvent également apprécier en valeur – pas simplement de payer un revenu stable?

Suggestions pour construire plus de richesse

Si vous croyez que les taux d'intérêt ne seront pas abaissés au cours des prochaines années, comme je le fais – l'investissement dans les obligations et l'immobilier peut avoir beaucoup de sens. Au-delà des obligations du Trésor, vous pourriez considérer Collecte de fondsune plateforme immobilière privée gérant plus de 3 milliards de dollars d'actifs pour plus de 380 000 investisseurs. Son portefeuille de propriétés commerciales résidentielles et industrielles est bien placée pour bénéficier dans un environnement de taux en baisse.

Écoutez et abonnez-vous au podcast Financial Samurai sur Pomme ou Spotify. J'interroge des experts dans leurs domaines respectifs et je discute de certains des sujets les plus intéressants de ce site. Vos actions, notes et avis sont appréciées.

Pour accélérer votre voyage vers la liberté financière, rejoignez plus de 60 000 autres newsletter Financial Samurai gratuit. Vous pouvez également obtenir mes messages dans votre boîte de réception par e-mail dès qu'ils sortent par Inscription ici.

Les samouraïs financiers sont parmi les sites Web de finances personnelles plus anciennes et les plus importants, créés en 2009. Tout est écrit sur la base de l'expérience et de l'expertise de première main.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com