Si vous songez à investir dans le capital-risque ou dans tout fonds privé, vous devez comprendre ces cinq termes clés: MOIC, TVPI, DPI, Ratio de perte et IRR. Sans eux, c'est comme entrer dans un jeu de poker sans connaître les règles. Et dans ce jeu, les enjeux – et les paiements potentiels – sont massifs.

J'investit dans le capital-risque depuis 2003, allouant généralement environ 10% de mon capital investi dans l'espace à la recherche de gagnants multi-bagger. Comme je n'ai pas beaucoup d'avantage ou le temps d'investisseur providentiel, je suis heureux d'externaliser le travail aux partenaires généraux (GPS) qui soient censés faire Ayez l'avantage, moyennant des frais.

J'espère que je vais choisir le bon GPS qui passera leur carrière à chasser les gagnants au nom de moi et d'autres partenaires limités. S'ils réussissent, tout le monde gagne.

Jusqu'à présent, j'ai eu un succès décent. Plusieurs fonds sont retournés plus de 20% par an depuis 10 ans, tandis que d'autres n'ont produit que des rendements à un chiffre élevé. Heureusement, je n'ai pas investi dans un seul fonds qui m'a perdu de l'argent. Il en va de même si j'investissais directement dans des offres individuelles, alors soyez prudent.

Décider s'il doit investir dans un nouveau capital-risque vintage

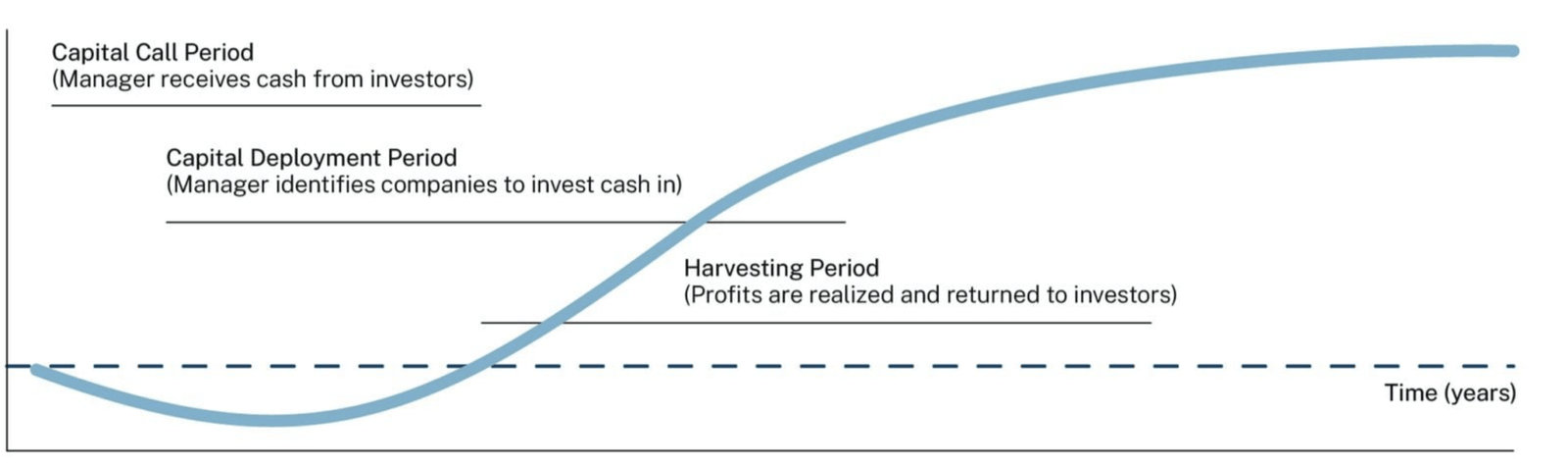

À l'heure actuelle, je me demande s'il faut engager 200 000 $ dans un nouveau fonds de capital-risque fermé qui se concentre sur les entreprises et les entreprises de série A. J'ai déjà engagé 200 000 $ dans son millésime antérieur il y a plusieurs années, mais jusqu'à présent, les résultats ont été limités. Il y a presque toujours une perte pour les premières années jusqu'à ce que les bénéfices potentiels arrivent. C'est ce qu'on appelle le «J-Curve.«

À ce stade précoce, l'investissement, c'est un peu comme parier sur un joueur de lycée prometteur qui finit par se rendre à la NBA. Environ 80% de ces sociétés feront l'écart. Environ 10% deviendront des «entreprises de zombies» ou seulement légèrement rentables – comme les joueurs qui finiront par jouer à l'étranger. Cela laisse les 10% finaux pour produire des rendements démesurés – idéalement 30 × – pour conduire le millésime vers un TRI de 25% sur cinq ans.

Décomposons les cinq mesures clés en utilisant mon hypothétique investissement de 200 000 $ afin que vous puissiez voir exactement comment ils fonctionnent.

MOIC – Multiple sur le capital investi

MOIC est simple: c'est tout ce que votre investissement vaut (à la fois l'argent que vous avez récupéré et les entreprises que vous détienz toujours) divisées par ce que vous mettez.

Exemple: j'investisse 200 000 $. Au fil du temps, je reçois 50 000 $ en distribution en espèces et mes avoirs restants sont évalués à 250 000 $. Cela représente 300 000 $ au total ÷ 200 000 $ investis = 1,5 × MOIC. Pas mal, mais pas de l'argent qui change la vie.

Moic dit rien sur combien de temps il a fallu pour y parvenir. C'est pourquoi les LP regardent également IRR (taux de rendement interne). Un 3x en 10 ans est un TRI de 11,6%, mais un 3x en 5 ans est un TRI à 25%. Une énorme différence.

Irr – taux de rendement interne

L'IRR est le rendement annualisé que vous avez gagné sur votre investissement, en tenant compte à la fois du calendrier et de la taille des flux de trésorerie. Ce n'est pas seulement combien tu as fait, mais quand Vous l'avez fait.

- Un 2 × MOIC obtenu en trois ans pourrait signifier un TRI de 26%.

- Ce même 2 × MOIC sur dix ans n'est qu'environ 7% IRR.

Pour les fonds, l'IRR est souvent le nombre dont ils se vantent car il capture à la fois l'ampleur et la vitesse des rendements – mais soyez prudent. L'IRR peut être joué très tôt par des rendements partiels rapides qui rendent le numéro flashy, même si les sorties ultérieures du fonds sont médiocres.

TVPI – Valeur totale à payé

Dans la plupart des fins, c'est essentiellement le Identique à MOIC. C'est juste la manière VC de paraître plus sophistiqué. Formule: (valeur résiduelle + distributions) ÷ capital versé. Donc, même mathématiques, même résultat – 1,5 × dans notre exemple.

DPI – Distributions à payé

DPI est le numéro «cash-on-cash». Combien avez-vous en fait Vous êtes revenu dans de l'argent réel et dépensable? Dans notre cas: 50 000 $ ÷ 200 000 $ = 0,25 × DPI. Les gains en papier ne paient pas les factures, et DPI est votre vérification de la réalité.

Ratio de perte

Celui-ci est un coup de poing: le pourcentage de votre capital investi qui est parti à zéro. Si 40 000 $ de mes 200 000 $ sont dans des startups infructueuses, c'est un Ratio de perte de 20%.

Réunir toutes les définitions d'investissement en capital-risque ensemble

Sept ans, nos 200 000 $ pourraient ressembler à ceci:

- Distributions: 50 000 $

- Valeur non réalisée: 250 000 $

- Pertes: 40 000 $

- MOIC / TVPI = 1,5 × (300 000 $ / 200 000 $)

- DPI = 0,25 × (50 000 $ / 200 000 $)

- Ratio de perte = 20% (40 000 $ / 200 000 $)

Meilleur cas de cas (5 × MOIC)

Les sociétés de capital-risque de haut niveau renvoient un 5x MOIC sur une période de 10 ans. Jetons un coup d'œil à quoi cela pourrait ressembler.

- 500 000 $ en distributions + 500 000 $ en valeur non réalisée pour un total de 1 000 000 $

- DPI = 2,5 × (500 000 $ / 200 000 $)

- Ratio de perte = 10% (10 000 $ / 200 000 $)

- IRR = 26,23% sur 10 ans

Un taux de rendement interne de 26,23% (TRI) – le taux annualisé auquel un investissement augmente au fil du temps – sur 10 ans est phénoménal, environ 16% plus élevé que le rendement annuel moyen du S&P 500. Tout aussi bien est que le partenaire limité de capital-risque est resté investi pendant toute la décennie, en partie parce qu'il le devait. Avec les actions publiques, il est beaucoup plus facile de paniquer ou de verrouiller tôt les bénéfices, ce qui peut faire dérailler la composition à long terme.

Scénario réaliste du pire des cas (0,7 × MOIC)

Les sociétés de capital-risque de niveau inférieur renvoient un 1x MOIC ou moins. Voici à quoi pourrait ressembler un MOIC de 0,7x sur un investissement de 200 000 $.

- 50 000 $ en distributions + 90 000 $ en valeur non réalisée (140 000 $ / 200 000 $)

- DPI = 0,25 × (50 000 $ / 200 000 $)

- Ratio de perte = 40% (80 000 $ / 200 000 $)

- IRR = –4,24% sur 10 ans

Ainsi, même si le Bad Fund «ne perd« que »environ 30% de sa valeur sur papier, le facteur temporel entraîne profondément le rendement annualisé dans un territoire négatif. Si le S&P 500 est revenu 10% par an sur la même période de 10 ans, vous auriez 519 000 $ contre seulement 140 000 $. C'est un écart massif, c'est pourquoi le choix des bons fonds de capital-risque est essentiel.

Parier sur un tout nouveau VC est risqué en raison de l'absence d'un bilan. Pour compenser cela, le partenaire général doit soit baisser ses frais et transporter, ou semer le portefeuille avec certains premiers gagnants pour réduire la période de pertes de courbe J et améliorer les chances d'atteindre un fort MOIC et un TRI.

Le capital-risque est une entreprise axée sur

La réalité est que la plupart des investissements échouent, quelques-uns vont de côté et un ou deux circuits font le fonds. Un MOIC élevé avec un DPI faible signifie que vous regardez les «richesses en papier». Un rapport de perte élevé vous indique que le manager se balance pour les clôtures, mais manque souvent. Assurez-vous que les ratios s'alignent sur ce que vous voulez.

Avant d'écrire un chèque, toujours:

- Vérifiez les antécédents – À travers plusieurs fonds et millésimes (années), pas seulement le dernier brillant.

- Renseignez-vous sur le ratio de perte – Vous verrez rapidement s'ils sont disciplinés ou des joueurs.

- Découvrez le temps de liquidité – Parce qu'un 5 × MOIC en 15e année est beaucoup moins excitant qu'il n'y paraît.

- Soyez honnête à propos de votre propre tolérance au risque – Pourriez-vous regarder 90% de vos compagnies de portefeuille échoué sans perdre de sommeil?

Connaître MOIC, TVPI, DPI, Ratio de perte et IRR ne vous fera pas choisir la prochaine capitale Sequoia. Mais cela vous empêchera d'investir aveugle. Et dans le capital-risque, il est important d'éviter de grosses erreurs. Vous ne voulez pas verrouiller votre capital pendant plus de 10 ans seulement pour sous-performer considérablement. Le coût d'opportunité peut être trop grand à supporter.

Choix alternative: fonds de capital-risque ouvert

Si vous voulez une exposition au capital-risque sans les inconvénients douloureux, les fonds de capital-risque ouverts valent le détour. Ces véhicules n'offrent pas seulement de la liquidité, ils vous permettent également de voir le portefeuille avant d'investir. C'est un peu comme s'asseoir dans une table du Texas Hold'em connaissant déjà les cartes de vos adversaires et voyant le flop avant qu'il ne soit révélé.

Avec ce type de visibilité, vous pouvez décider si les entreprises prospèrent ou pataugent et placent vos paris avec un véritable avantage. Bien sûr, le virage et la rivière peuvent toujours faire des surprises, mais au moins l'investissement n'est pas un acte de foi total comme la façon dont vous êtes avec des fonds traditionnels à extrémité fermée. Au fil du temps, cet avantage des connaissances peut s'additionner.

Votre âge compte lorsque vous investissez dans l'entreprise

Plus je vieillis, il y a du risque pour verrouiller de l'argent pendant une décennie avec moins de visibilité et de liquidité. Avec des fonds VC à extrémité fermée, vous ne savez généralement pas comment les choses se passent avant la troisième année, au plus tôt.

10 ans, c'est long pour attendre les rendements et les capitaux. À 48 ans, je ne peux pas garantir que je serai même en vie à 58 ans pour profiter des gains. Si une urgence survient, je veux également la possibilité de taper une certaine liquidité, ce que les fonds traditionnels ne permettent tout simplement pas. C'est pourquoi vous ne devriez investir que avec de l'argent à 100%, vous n'aurez pas besoin d'une décennie.

Ensuite, il y a des frais de transport de 20% à 35%. Je comprends. Les partenaires généraux gagnent leur donnée en trouvant des entreprises à rendement élevé. En tant qu'économiste, je devrais accepter de payer si je gagne encore de l'argent. Mais s'il existe un autre moyen d'investir dans des entreprises privées sans Coupant cette tranche de bénéfices lourde, pourquoi ne le prendrais-je pas? C'est là que les plates-formes comme Venture de collecte de fonds briller.

Personnellement, je suis diversifié dans les VC en début, à mi-parcours en début de scène, mais mon sweet spot est la série A, B et C. Ces sociétés ont généralement une réelle traction, des revenus récurrents et un ajustement du marché du produit. Au lieu de prier pour un maître de lune 100x d'un pari de phase de semences, je prends volontiers des gagnants «cohérents» de 10 à 20 fois. À ce stade de ma vie, la probabilité et la visibilité comptent bien plus que la poursuite des billets de loterie.

La flexibilité et la visibilité sont des attributs attractifs à l'investissement

Les fonds de capital-risque ouverts vous donnent quelque chose de rare dans l'investissement privé: flexibilité et clarté. Ils réduisent le risque de verrouillage, éliminent les frais de transport élevés dans certains cas et vous donnent une visibilité sur ce que vous achetez réellement. Tu peux sauter la courbe j avec un fonds de capital-risque ouvert.

Pour les jeunes investisseurs avec des décennies à attendre, les fonds traditionnels fermés ont plus de sens. Les appels de capital sur une période de trois à cinq ans sont excellents pour un investissement cohérent. Mais pour ceux d'entre nous qui ou plus d'option et d'élément plus âgé, les fonds ouverts se sentent comme le choix le plus pragmatique.

Alors là, vous l'avez. Vous connaissez maintenant les principales termes et options d'investissement en capital-risque pour vous aider à mieux allouer votre capital. N'oubliez pas de rester discipliné lorsque vous construisez plus de richesse pour la liberté financière.

Lecteurs, êtes-vous un investisseur en capital-risque? Si oui, quel pourcentage de votre capital investissable attribuez-vous à la classe d'actifs? Les entreprises en croissance restent privées plus longtemps, pourquoi plus d'investisseurs ne mettent-ils pas plus de capitaux sur les marchés privés pour capturer cet avantage?

Abonnez-vous aux samouraïs financiers

Écoutez et abonnez-vous au podcast Financial Samurai sur Pomme ou Spotify. J'interroge des experts dans leurs domaines respectifs et je discute de certains des sujets les plus intéressants de ce site. Vos actions, notes et avis sont appréciées.

Pour accélérer votre voyage vers la liberté financière, rejoignez plus de 60 000 autres newsletter Financial Samurai gratuit. Vous pouvez également obtenir mes messages dans votre boîte de réception par e-mail dès qu'ils sortent par Inscription ici. Les samouraïs financiers sont parmi les plus grands sites Web de finances personnelles indépendantes, créées en 2009. Tout est écrit sur la base de l'expérience et de l'expertise de première main.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com