Et si l'une des meilleures façons de devenir riche était de vous faire croire que vous êtes cassé?

Cela semble contre-intuitif, voire ridicule. Mais après des décennies d'épargne, d'investissement et d'observation de la façon dont les gens se comportent autour de l'argent, j'ai réalisé une chose: l'abondance engendre souvent la complaisance.

Lorsque vous vous sentez à chasse d'eau, vous dépensez plus, travaillez moins et devenez bâclé. Lorsque vous vous sentez cassé – même artificiellement – vous vous bousculez plus fort, passez soigneusement et augmentez la richesse plus rapidement. Et comme nous le savons tous, le chemin vers la liberté financière se résume à une formule: économisez et investissez aussi agressivement que possible, aussi longtemps que vous le pouvez. Le problème est la durabilité.

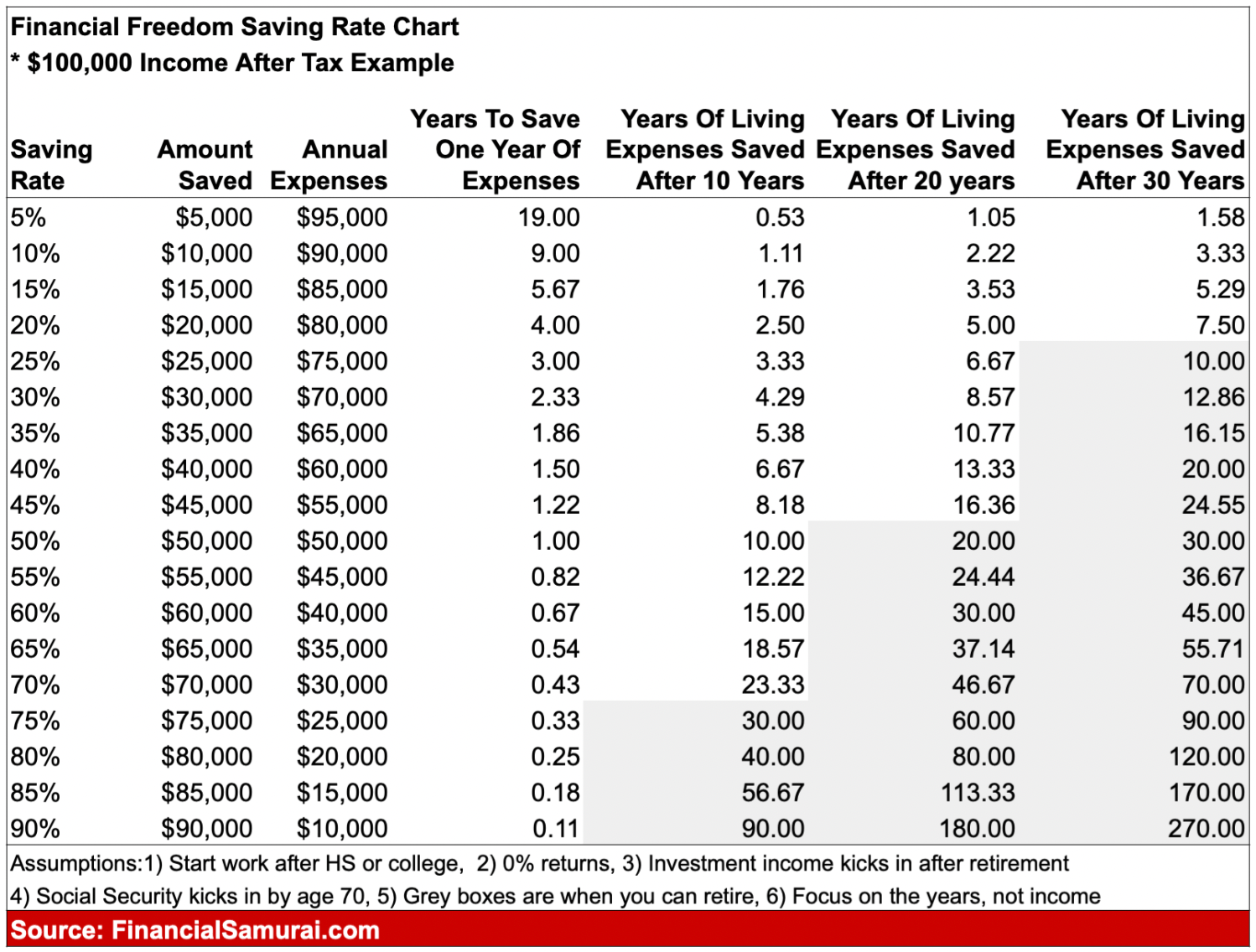

Le taux d'épargne médian national de ~ 5% ne suffit tout simplement pas. Besoin de 20 ans pour économiser un an de dépenses signifie que vous ne serez jamais libre. Visez au moins 20%, et si vous pouvez vous pousser à atteindre 50% pendant 10 ans, votre futur vous-même vous remerciera plusieurs fois.

Se sentir paresseux et non motivé après les vacances d'été

Depuis mon retour à San Francisco de mes cinq semaines et plus à Honolulu, je me sens plus paresseux que d'habitude. J'ai commencé à me demander pourquoi tout le monde ne vit pas dans un endroit comme Hawaï, où le temps est toujours super et les vibrations sont toujours amicales. Le broyage si fort à San Francisco semblait inutile et une façon infaillible de l'épuisement professionnel.

Vous n'avez pas besoin d'être riche à Honolulu car les plages, les randonnées et le soleil sont gratuits et accessibles pour tous. Si vous êtes un local, vous obtenez même Kamaʻāina Tarifs pour le golf et d'autres attractions, vous permettant d'économiser encore plus d'argent. Bien que j'ai passé trois semaines et demie à aider à rénover l'unité de la belle-famille de mes parents, je me sentais beaucoup plus à l'aise en faisant moins.

Le problème avec le retour à San Francisco est que la grande majorité des gens sont des arnaqueurs. La plupart essaient de gravir l'échelle de l'entreprise ou de créer une entreprise pour un plus grand statut et en argent. Ces actions sont à l'encontre du mode de vie du feu pour abandonner de l'argent et du statut pour la liberté.

Mais étant donné que je serai coincé à San Francisco pendant au moins les quatre prochaines années, je dois faire attention de ne pas agir aussi paresseux. Parce que si je le fais, je vais commencer à ressentir FOMO à partir du boom de l'IA / Tech en cours. Et se sentir laissé derrière est l'un des pires sentiments que vous puissiez avoir.

Une solution pour devenir riche est de se sentir pauvre

Alors que je me suis retrouvé à me réveiller plus tard et plus tard, j'ai réalisé que j'avais besoin d'un moyen de me motiver à nouveau. Étant donné que je ne suis plus un père au foyer, l'augmentation de la productivité était nécessaire.

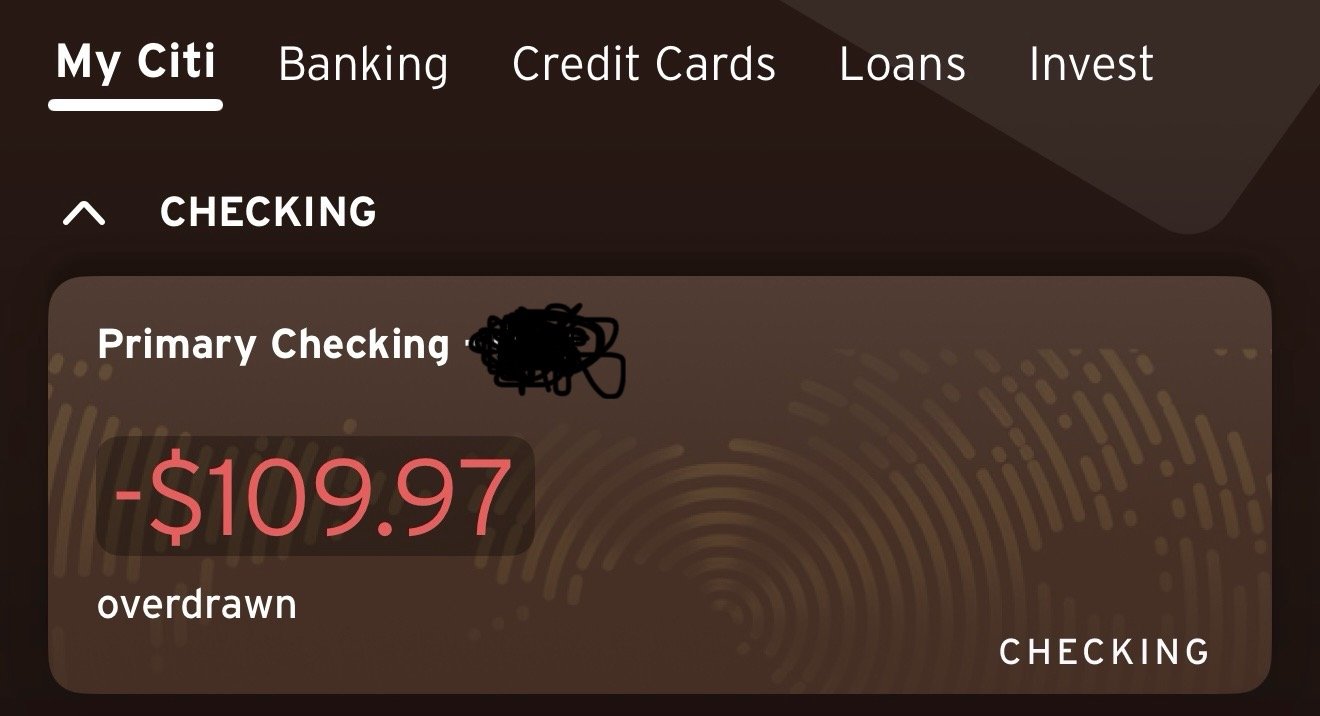

Puis un jour, tout en vérifiant mon application bancaire, j'ai remarqué que mon compte courant était dans le rouge de 109,97 $. DOH! J'avais payé automatiquement ma prime d'assurance-vie annuelle et j'ai oublié de laisser suffisamment en laisser suffisamment dans mon compte courant.

Depuis qu'il a fait une terrible erreur de deux ans avec une police d'assurance-vie, j'ai intentionnellement gardé mon compte courant léger pour éviter les dépenses inutiles. Et avec une ligne de crédit de découvert gratuite de 5 000 $, être en baisse de 100 $ n'était pas un gros problème. Je l'ai complété par l'argent de notre compte conjoint.

Mais voici ce qui comptait: Voir le rouge sur mon compte m'a fait remonter et en prendre note.

Pour être franc, je me sentais pauvre. Comment pourrais-je, avec plusieurs flux de revenus passifs, n'en avoir même pas assez pour couvrir un paiement d'assurance-vie? Pourtant, avec ce sentiment temporaire de ne pas en avoir assez est venu un sentiment d'urgence renouvelé – pour rester au courant de mes finances et grincer une fois de plus.

Vivre à l'avantage financier vous fait vous concentrer

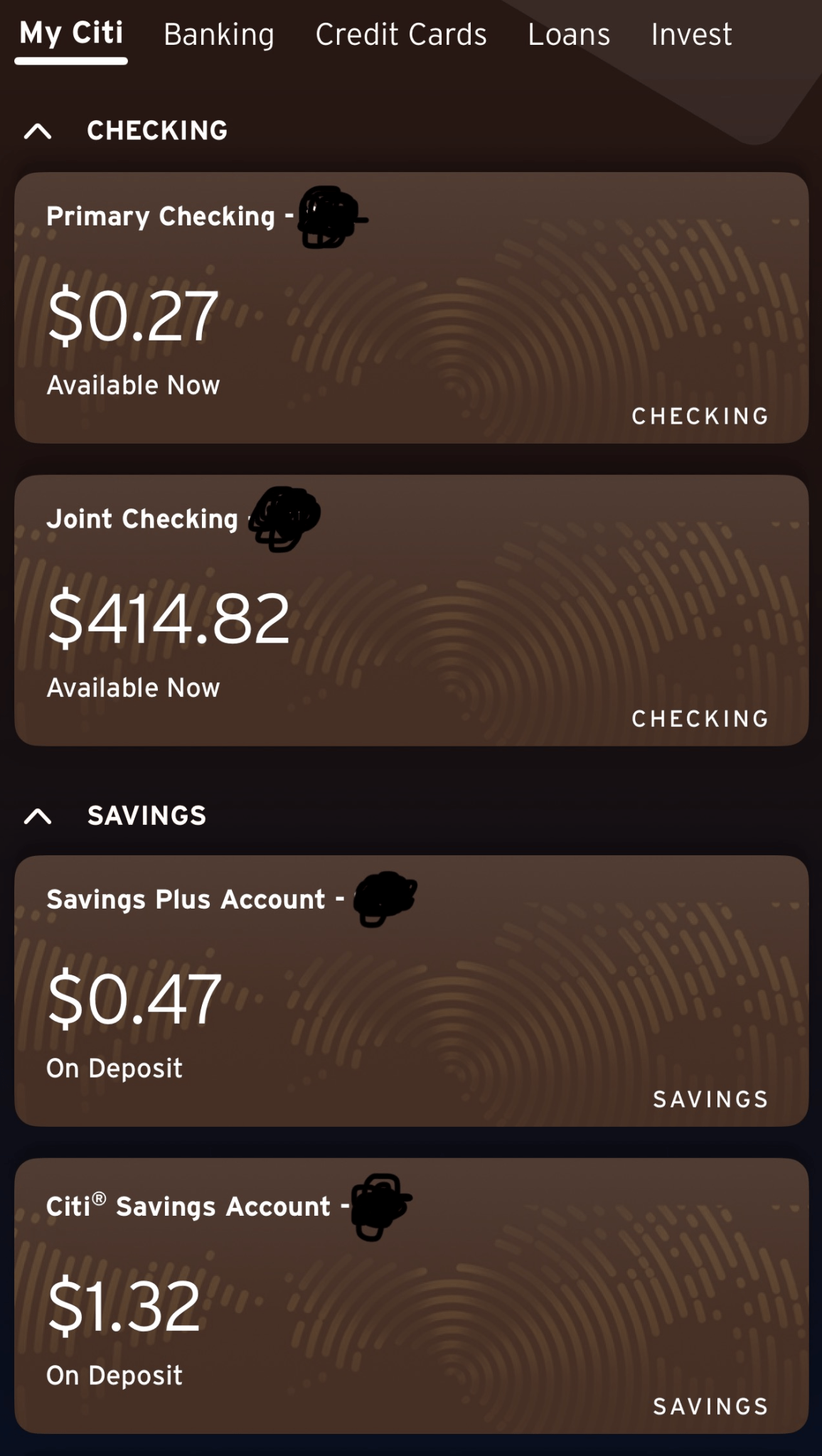

Quelques semaines plus tard, les revenus de location, les revenus de dividendes et les revenus d'obligations ont reconstitué mon compte courant. Mais la leçon est restée avec moi.

Le fait d'avoir un compte courant rinçait avec des intérêts en espèces de 0,1% était en fait démotivant. Cela m'a ramené dans l'État plus paresseux dans lequel je suis tombé après son retour d'Honolulu.

J'ai donc décidé de transférer presque tous mes fonds de chèque excédentaire – en gardant juste assez pour couvrir les factures à venir – dans mon compte de courtage Fidelity. L'objectif était de toujours essayer de garder mon compte courant toujours près de 0 $ possible. De cette façon:

- Mon espèces inactive pourrait gagner ~ 4% dans un fonds de marché monétaire sur mon compte de courtage.

- Je pouvais facilement la moyenne du coût en dollars en actions ou en obligations pendant les retraits du marché.

- Je pourrais allouer plus à des alternatives comme fonds de capital-risque se couvrir contre la révolution de l'IA pour l'avenir de mes enfants.

Maintenant, chaque fois que je me connecte à mon application bancaire, je ne vois pratiquement pas d'argent. Et tu sais quoi? Cette rareté m'oblige à réfléchir à deux fois avant de glisser ma carte de crédit car je n'ai pas assez de fonds pour payer par carte de débit. Si un achat n'est pas un « oui bien sûr! »c'est un non.

Au lieu de commander des plats à emporter, je vais cuisiner à la maison ou vivre de mes entrailles et rapidement. Au lieu d'acheter de nouvelles baskets, je porterai enfin ceux qui collectent de la poussière dans mon placard. Cette rareté artificiellement imposée a réactivé ma discipline. Et la discipline à long terme est ce que nous devons tous tirer.

Recréer la faim quand tu n'avais rien

L'idée de vous garder financièrement maigre est de recréer la faim de vos premiers jours, alors que vous aviez peu ou rien. Si vous voulez réaliser le feu, des sacrifices doivent être faits.

En 1999, fraîchement sorti de William & Mary, j'ai partagé un studio avec un ami pour économiser sur le loyer à New York. J'arriverai au bureau à 5h30 et passerais après 19 heures pour me connecter avec des collègues d'Asie avant de rentrer chez moi. C'était agréable d'avoir également accès à la cafétéria pour un dîner gratuit et de la nourriture supplémentaire pour le petit déjeuner.

J'ai mis 15 à 20 livres, développé un TMJ et traité avec la fasciite plantaire, le tout du stress de la bousculade à Wall Street pour de l'argent. Mais ces sacrifices ont jeté les bases de tout ce qui a suivi.

En vivant frugalement après des promotions, j'ai pu bilancer la différence et investir de manière agressive. Cette discipline s'est aggravée au fil des décennies et a rendu la vie beaucoup plus facile aujourd'hui.

Cependant, alors que je grince vers un nouvel objectif de revenu passif d'ici le 31 décembre 2027, je vois la sagesse de revenir à cet état d'esprit. Nous devons trouver des moyens d'économiser et d'investir en continu plus si nous voulons arrêter un jour de négociation contre de l'argent.

Le marché haussier peut vous rendre faible

Les marchés des taureaux sont enivrants. Lorsque vos investissements aggravent plus rapidement que votre revenu actif, vous avez l'impression d'avoir piraté la vie avec un code de triche. Vous commencez à croire que vous ne pouvez pas perdre.

Mais la complaisance est dangereuse. Je l'ai regardé se produire en 2007. Les gens se sont tirés vers le haut, ont acheté plusieurs propriétés avec des prêts sans argent et ont supposé que la fête ne se terminerait jamais. En 2009, beaucoup avaient tout perdu et devaient reconstruire à partir de zéro. J'étais l'une de ces personnes qui ont bêtement acheté une propriété de vacances dont je n'avais certainement pas besoin en 2007. Cela a fini par baisser de valeur de 50%.

Je ne veux pas revivre le traumatisme de voir ma valeur nette chuter de 35 à 40% en six mois. Et je ne veux pas non plus ça pour toi.

C'est pourquoi se sentir artificiellement pauvre, en particulier sur les marchés des taureaux – n'est pas seulement une astuce de motivation. C'est une sauvegarde contre la confiance excessive et un comportement téméraire.

Les moyens pratiques de se sentir pauvres pour les statistiques disciplinées lorsque les temps sont bons

Si vous souhaitez essayer cette stratégie vous-même, voici quelques idées:

- Gardez votre compte courant maigre. Maintenez seulement 1 mois de dépenses en vérification. Déplacez le reste dans des comptes à plus haut rendement dans votre courtage.

- Transfert automatiquement votre excédent. Chaque jour de paie, balayez des fonds supplémentaires dans une maison de courtage, des économies à haut rendement ou des investissements. Hors de vue, hors de l'esprit.

- Mettez-vous au défi sans semaines sans dépenses. Choisissez deux semaines par mois pour éviter les achats discrétionnaires. Vous vous rendrez compte à quel point vous pouvez couper.

- Simuler le chèque de paie vivant à pay-ciel. Capez vos dépenses mensuelles à une fraction de vos revenus et redirigez le reste en investissements.

- Revisitez vos habitudes «Broke College». Cuisinez des repas bon marché, conduisez les transports en commun, partagez des ressources et adoptez le minimalisme, même temporairement.

- Audit vos abonnements. Annuler ce dont vous n'avez pas vraiment besoin. Chaque service de 10 $ / mois oublié s'ajoute au fluage de style de vie. Ai-je juste vu Apple augmenter son Apple TV + de 4 $ à 14 $ / mois?

- Pratiquer la gratitude quotidiennement. Rappelez-vous jusqu'où vous êtes venu et que vous peut survivre avec moins.

La rareté artificielle ne signifie pas vivre dans la peur, cela signifie utiliser de petites doses d'inconfort comme un outil pour rester vif, discipliné et motivé. Il s'agit de garder les choses réelles et humbles, alors que vous construisez de plus en plus de richesse.

Embrasser le paradoxe de la richesse

Donc, si vous voulez devenir riche, adoptez un état d'esprit brisé. Si vous pouvez endurer cette discipline auto-imposée, vous finirez presque certainement plus riche que la personne moyenne qui dépense librement sans intention.

En fin de compte, la richesse ne concerne pas seulement les chiffres de vos comptes. Il s'agit d'avoir la mentalité de rester concentré pendant des décennies. Et parfois, l'état d'esprit qui fonctionne le mieux est de se souvenir de ce que c'était que de ne rien avoir et de vous assurer de ne jamais revenir.

Lecteurs, vous sentez-vous artificiellement pauvre pour devenir riche? Dans un pays avec tant d'abondance, comment faire un meilleur travail pour lutter contre la paresse afin que nous puissions continuer à construire une richesse générationnelle?

Offre d'analyse financière gratuite de Empower

L'une des meilleures façons de «se sentir pauvres» est de devenir brutalement honnête quant à l'endroit où va vraiment. Si vous avez plus de 100 000 $ en actifs investissables – que ce soit dans l'épargne, les comptes imposables, 401 (k) ou les IRA – vous pouvez obtenir un Vérification financière gratuite d'un professionnel financier d'autonomisation par Inscription ici.

Considérez-le comme en respectant un miroir: un expert chevronné, qui construit et analyse des portefeuilles pour vivre, peut révéler des frais cachés qui drainant votre richesse, des allocations inefficaces ralentissant votre croissance ou des opportunités négligées de mettre votre argent pour travailler plus dur. Parfois, cette perspective extérieure est exactement ce dont vous avez besoin pour affiner la discipline et rester faim.

La déclaration vous est fournie par les samouraïs financiers («promoteur») qui a conclu un accord de référence écrit avec Empower Advisory Group, LLC («EAG»). Cliquez ici pour en savoir plus.

Abonnez-vous aux samouraïs financiers

Procurez-vous une copie de mon best-seller national USA Today, Jalons millionnaires: étapes simples vers sept chiffres. J'ai distillé plus de 30 ans d'expérience financière pour vous aider à construire plus de richesse que 94% de la population et à se libérer plus tôt.

Écoutez et abonnez-vous au podcast Financial Samurai sur Pomme ou Spotify. J'interroge des experts dans leurs domaines respectifs et je discute de certains des sujets les plus intéressants de ce site. Vos actions, notes et avis sont appréciées.

Pour accélérer votre voyage vers la liberté financière, rejoignez plus de 60 000 autres newsletter Financial Samurai gratuit. Vous pouvez également obtenir mes messages dans votre boîte de réception par e-mail dès qu'ils sortent par Inscription ici.

Les samouraïs financiers sont parmi les plus grands sites Web de finances personnelles indépendantes, créées en 2009. Tout est écrit sur la base de l'expérience et de l'expertise de première main.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com