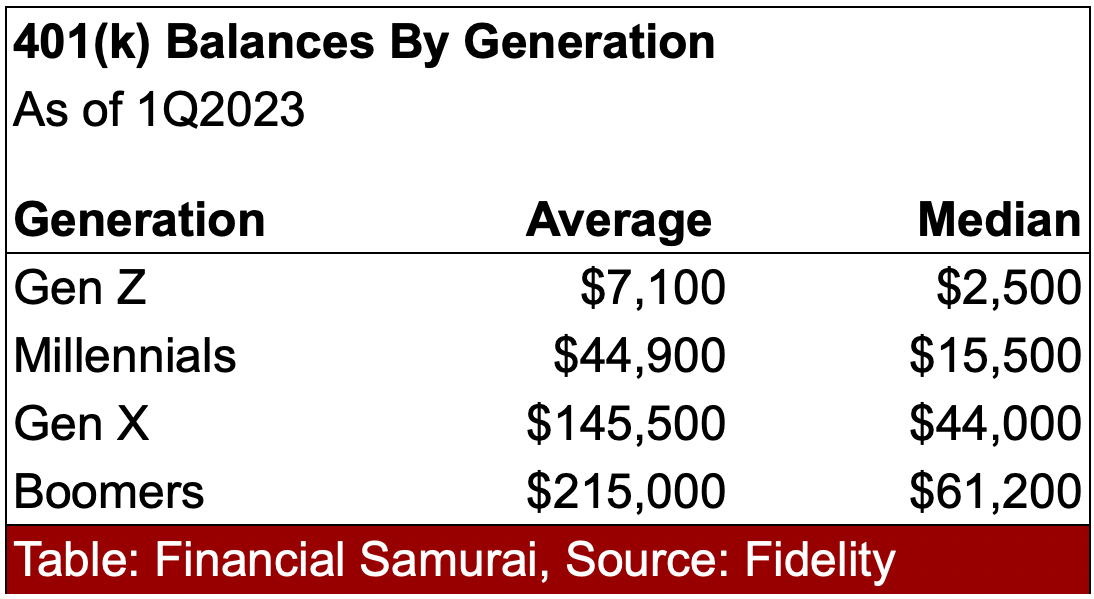

Fidelity a récemment publié ses soldes 401(k) moyens et médians par génération. Ils sont les suivants :

Génération Z : Moyenne 7 100 $, médiane 2 500 $

Millennials : Moyenne 44 900 $, médiane 15 500 $

Génération X : Moyenne 145 500 $, médiane 44 000 $

Les baby-boomers: Moyenne 215 000 $, Médiane 61 200 $

Comment votre solde 401(k) se compare-t-il aux soldes moyen et médian de votre génération ?

Ce qui ressort le plus des données, c’est la façon dont faible les soldes 401(k) sont pour chaque génération. J’espère que votre solde 401(k) est bien supérieur aux chiffres ci-dessus !

Si vous êtes un baby-boomer, vous ne pouvez en aucun cas prendre votre retraite avec un solde médian 401(k) de seulement 61 200 $. Heureusement, les baby-boomers comptent le plus grand pourcentage de personnes atteintes retraites précieuses. De plus, les baby-boomers peuvent toujours profiter pleinement des prestations de la sécurité sociale.

Je suis plus préoccupé par les Millennials avec seulement 15 500 $ et par la génération X avec seulement 44 000 $ dans leurs 401(k). Seule une petite minorité de personnes de ces générations bénéficient d’une pension viagère. De plus, au rythme actuel, seulement 70 % environ des Prestations de sécurité sociale sera versée lorsque ces deux générations atteindront l’âge de la retraite à taux plein, soit 67 ans.

La génération Z, au moins, a encore des décennies de travail et d’économies à faire.

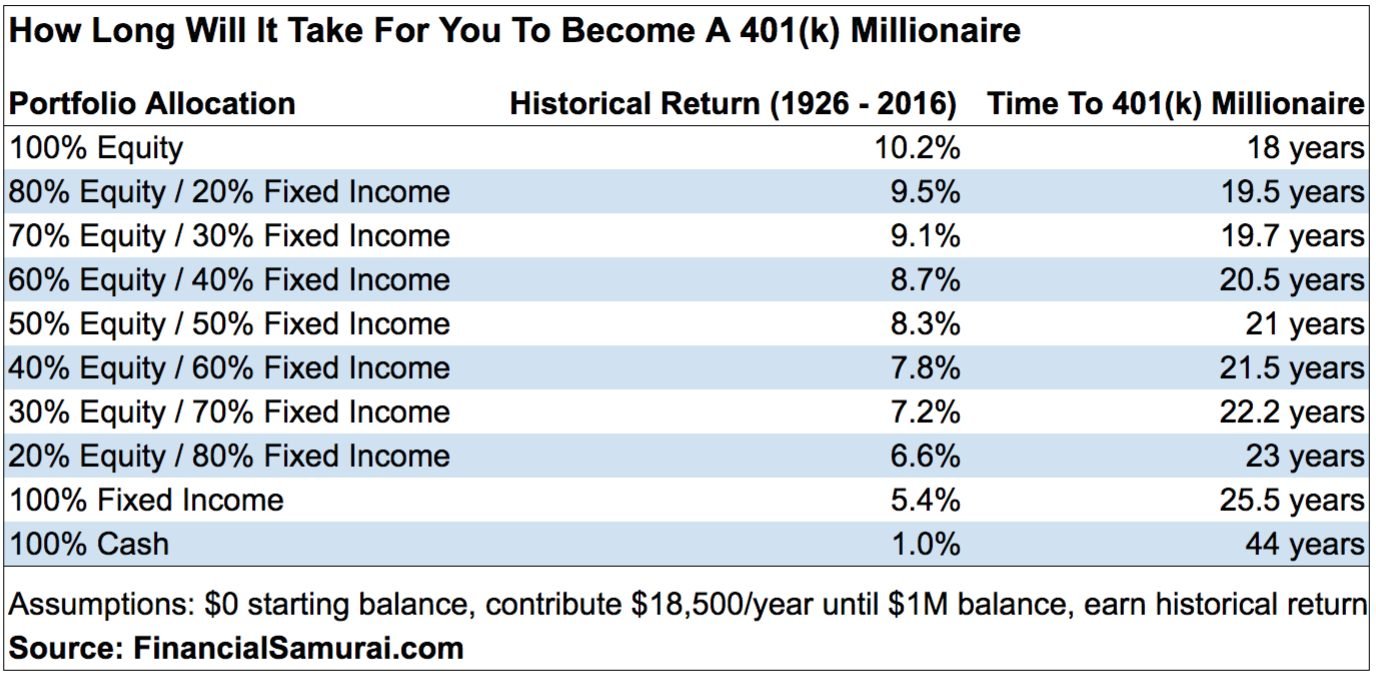

Nous devrions tous finir par devenir millionnaires 401(k)

Peut-être suis-je plus déçu des soldes 401(k) par génération que de la personne moyenne, car je crois fermement que la majorité des lecteurs de Financial Samurai deviendront millionnaires 401(k).

Maximiser un 401(k) dès que possible est une mesure fondamentale en matière de finances personnelles. Une fois que votre revenu est supérieur à 80 000 $, il n’y a aucune excuse pour ne pas maximiser votre 401(k).

Même si vos liquidités peuvent sembler limitées au début, vous apprendrez à vivre selon vos moyens quelques mois après avoir cotisé le maximum. Ensuite, c’est juste le pilote automatique à partir de là.

Si vous êtes curieux de savoir quand vous deviendrez un 401(k) millionnaire, j’ai établi ce tableau en utilisant 18 500 $ par an en cotisations 401(k) en moyenne. En 2023, un employé peut cotiser jusqu’à un maximum de 22 500 $.

En utilisant un taux de rendement composé annuel raisonnable de 7 % et des cotisations annuelles de 18 500 $, votre 401(k) atteindra 1 million de dollars dans environ 22,5 ans. Si vous commencez à cotiser 18 500 $ par an à 26 ans, vous serez millionnaire 401(k) à 48 ans.

Je ne suis plus un millionnaire 401(k)

Ce qui est triste, c’est que j’étais millionnaire 401(k) au début de 2022. Mon solde 401(k) a atteint environ 1,1 million de dollars à son apogée. Il se situe désormais à environ 990 000 dollars, après être tombé à environ 850 000 dollars en octobre 2022.

Même si je ne suis plus millionnaire 401(k) à 46 ans, j’espère que le solde dépassera à nouveau les sept chiffres. Tout ce que j’ai à faire est d’investir l’intégralité du portefeuille dans des bons du Trésor rapportant plus de 5 % pendant un an. Ah, la tentation.

Voici le truc. Il n’y a eu aucune contribution à mon 401(k) depuis 2012, date à laquelle j’ai quitté mon emploi. Si tel avait été le cas, j’aurais cotisé environ 200 000 $ sur 11 ans, et mon employeur aurait probablement également cotisé 200 000 $ supplémentaires. Les 400 000 $ de cotisations auraient pu atteindre 600 000 $, ce qui signifie que mon solde 401(k) serait en fait plus proche de 1 588 000 $.

Je ne suppose pas non plus de contrepartie 401(k) ou de partage des bénéfices de l’employeur dans mon tableau des millionnaires 401(k) ci-dessus. Par conséquent, il y a une forte probabilité que vous puissiez devenir un 401(k) encore plus tôt que mes estimations.

Avant de décider de prendre une retraite anticipée ou de quitter votre emploi pour quelque chose de nouveau, n’oubliez pas de calculer les prestations de retraite auxquelles vous renoncerez. Au fil du temps, cela peut représenter un montant important.

Voici un article expliquant pourquoi le solde médian 401(k) est si faible. En un mot, la vie s’en mêle !

Les soldes 401(k) sont bien inférieurs à ce qui est nécessaire pour la retraite

Comme vous vous en souvenez du message, Combien les gens veulent à la retraite, le montant d’argent dont les participants à l’enquête pensaient avoir besoin pour prendre leur retraite, tous âges confondus, était de 1,3 million de dollars. Pendant ce temps, le montant actuellement épargné par tous les âges était de 89,3 000 $.

Il existe clairement un énorme fossé entre ce que veulent les gens et ce qu’ils feront réellement pour obtenir ce qu’ils veulent. Relisez le tableau ci-dessous.

Sur la base des données ci-dessus, le 401(k) ne suffit pas à constituer une source importante de fonds pour la retraite. Le solde médian 401(k) pour toutes les générations n’est que d’environ 35 000 $, ce qui est bien inférieur à la médiane économisée par tous les participants à l’enquête en ligne de Northwestern Mutual de 89 300 $.

La bonne nouvelle est que les gens économisent de l’argent en dehors de leur 401(k). L’argent en dehors des comptes de retraite fiscalement avantageux est la source de revenu de placement passif exploitable pour une retraite anticipée ou une flexibilité du travail.

La mauvaise nouvelle est que 89 300 $ est encore bien inférieur à ce dont les gens pensent avoir besoin à la retraite. Pourtant, curieusement, il n’y a pas de crise des retraites en cours.

Le gouvernement a proposé de nouvelles initiatives d’épargne-retraite dans le cadre du Acte sécurisé 2.0. Cependant, le gouvernement n’a peut-être pas besoin d’en faire plus si tant d’employés n’en profitent pas déjà pleinement. Voici le Secure Act 2.0 complet document du Sénat si vous êtes intéressé par tous les détails.

Arrêtez de négliger vos contributions 401(k)

Même le moyenne Les soldes 401(k) par génération ne sont pas si impressionnants. Bien sûr, avoir 145 500 $ dans votre 401(k) en tant que Gen Xer est mieux que rien. Mais cet argent disparaîtra dans cinq ans si vous n’en dépensez que 30 000 $ par an.

Si vous trouvez votre solde 401(k) plus proche des soldes médians ou moyens pour votre groupe d’âge, soyez motivé pour commencer à cotiser davantage ! Considérez simplement votre cotisation annuelle 401(k) comme une réduction de salaire temporaire qui protège immédiatement votre revenu imposable.

L’âge de 59,5 ans arrivera plus tôt que vous ne le pensez. Lorsque ce sera le cas, vous serez heureux d’avoir contribué autant que possible pendant des décennies.

Si vous pouvez alors construire un joli portefeuille de placements imposableun portefeuille immobilier locatifet un Roth IRAvous serez en or lorsque vous ne pourrez plus ou ne voudrez plus travailler.

Questions et suggestions des lecteurs

Pourquoi pensez-vous que les soldes 401(k) moyens et médians par génération sont si faibles ? Les gens épargnent-ils pour leur retraite ailleurs ? Ou est-ce que les gens n’économisent tout simplement pas suffisamment d’argent pour leur retraite ? Étant donné qu’il ne semble pas y avoir de crise des retraites, les Américains agissent peut-être de manière tout à fait logique étant donné que nous pouvons compter sur les retraites, les prestations de sécurité sociale et les héritages pour prendre soin de nous lorsque nous serons plus âgés.

Inscrivez vous pour Habiliter, le meilleur outil financier en ligne gratuit pour gérer votre 401(k). Avec Empower, vous pouvez analyser votre portefeuille 401(k) pour déceler des frais excessifs, suivre votre valeur nette et mieux planifier votre retraite.

Écoutez et abonnez-vous au podcast The Financial Samurai sur Pomme ou Spotify. J’interviewe des experts dans leurs domaines respectifs et discute de certains des sujets les plus intéressants sur ce site. Veuillez partager, noter et évaluer !

Pour un contenu plus nuancé sur les finances personnelles, rejoignez plus de 60 000 autres personnes et inscrivez-vous au newsletter gratuite des samouraïs financiers et messages par e-mail. Financial Samurai est l’un des plus grands sites indépendants de finances personnelles créé en 2009.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com