Depuis 2022, les investisseurs immobiliers commerciaux (CRE) ont parcouru un ralentissement brutal. Les taux hypothécaires ont augmenté à mesure que l'inflation arrachait, les taux de plafond se sont étendus et que les valeurs d'actifs ont chuté à tous les niveaux. Le cri de rallye est devenu simple: « Survivre jusqu'en 2025. »

Maintenant que nous sommes dans la moitié arrière de 2025, il semble que le pire soit finalement terminé. La récession immobilière commerciale semble se terminer et l'opportunité frappe à nouveau.

Je suis convaincu que les trois prochaines années à Cre seront meilleures que la précédente. Et si je me trompe, je perdrai simplement de l'argent ou que je ferai moins que prévu. C'est le prix que nous payons en tant qu'investisseurs dans les actifs de risque.

Quelques années difficiles pour l'immobilier commercial

En 2022, lorsque la Fed s'est lancée dans son cycle de roulement des taux le plus agressif depuis des décennies, CRE a été l'une des premières victimes. La valeur des propriétés est incroyablement sensible aux coûts d'emprunt car la plupart des transactions sont financées. Comme le rendement du Trésor à 10 ans est passé de ~ 1,5% pré-pandémique (plus bas de 0,6%) à ~ 5% au pic de 2023, les taux de plafond n'avaient nulle part où aller.

Pendant ce temps, la demande d'espaces de bureaux était en train de craquer des travaux hybrides et à distance. Les promoteurs d'appartements ont été confrontés à l'augmentation des coûts de construction et à une croissance des loyers plus lente. Industriel, une fois le chouchou de Cre, refroidi alors que les chaînes d'approvisionnement se figeaient puis normalisées.

Avec les coûts de financement et la croissance de NOI Flatlining, les investisseurs de CRE ont dû se réconforter. Les titres sur les valeurs par défaut, les extensions et les prêts «étendre et prétendre» ont dominé l'espace.

Signe la fin de la récession immobilière commerciale

Avance rapide pour aujourd'hui, et le paysage est très différent. Voici pourquoi je crois que nous sommes à la fin du ralentissement de Cre:

1. L'inflation a normalisé

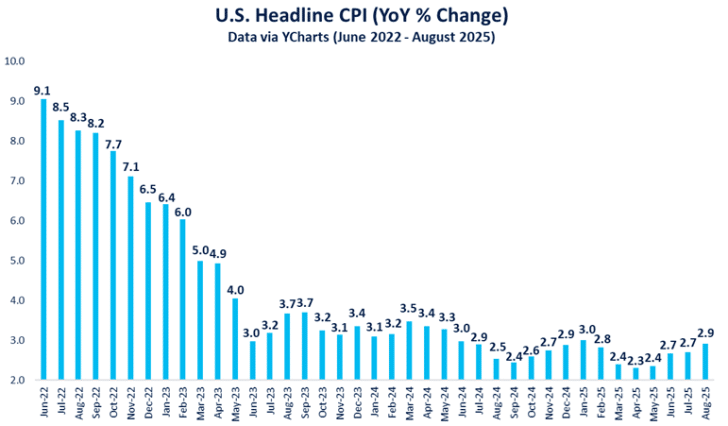

L'inflation s'est refroidie d'un torride ~ 9% à la mi-2022 à moins de 3% aujourd'hui. Une inflation plus faible donne à la couverture de la Fed pour faciliter la politique et les investisseurs plus de confiance dans la souscription des transactions à long terme. La stabilité des prix est l'oxygène pour l'immobilier commercial, et il est enfin de retour.

2. Le rendement à 10 ans est en baisse

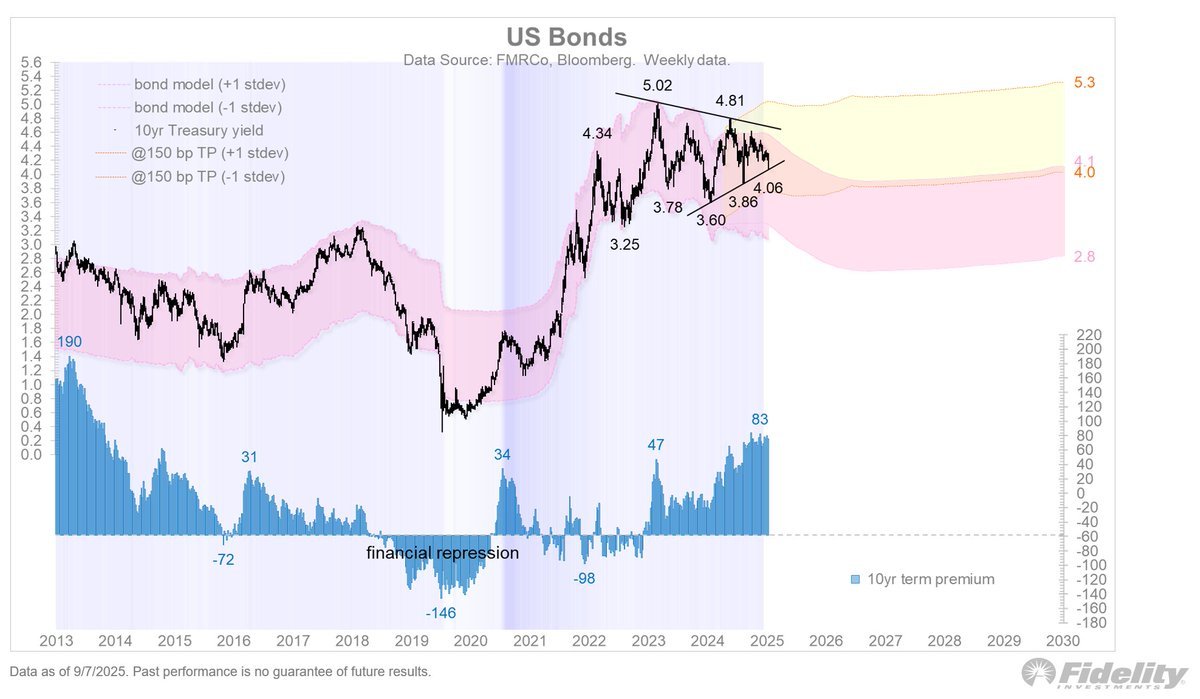

Le Trésor à 10 ans, qui entraîne la plupart des taux hypothécaires, est passé de ~ 5% à son apogée à ~ 4% aujourd'hui. Cette baisse de 100 bps est significative pour les investisseurs à effet de levier. Un coût d'emprunt à 1% de 1% peut se traduire par 10% + des valeurs de propriété plus élevées en utilisant les mathématiques de taux de capuchon commun.

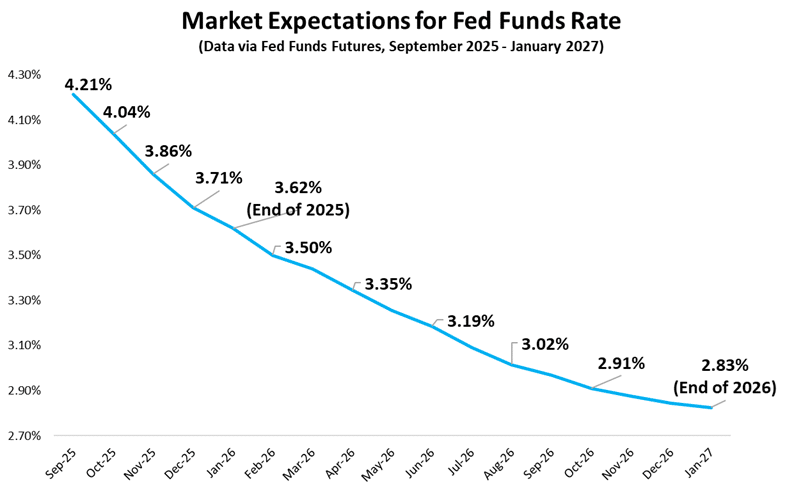

3. La Fed a pivoté

Après plus de neuf mois de maintien stable, la Fed coupe à nouveau. Bien que la Fed ne contrôle pas directement les taux hypothécaires à long terme, les baisses à l'extrémité courte se filtrent généralement. Le changement psychologique est également important: les investisseurs croient désormais que le cycle de resserrement est vraiment derrière nous.

4. La détresse culmine

Nous avons déjà vu les vendeurs forcés, les extensions de prêt et les Markdowns. Beaucoup de mains faibles ont été éliminées. Les ventes de détresse, une fois signe de douleur, commencent à attirer des capitaux opportunistes. Historiquement, cette transition marque le fond d'un cycle immobilier.

5. La capitale revient

Après deux ans de siédion, la capitale revient. Les investisseurs institutionnels sont en insuffisance pondérale par rapport à leurs objectifs à long terme. Family Offices, Private Equity et Plateformes comme Collecte de fonds recueillent activement et déploient à nouveau des fonds dans CRE. La liquidité crée une stabilité des prix.

Où les opportunités sont en créne

Tous les CRE ne sont pas créés égaux. Bien que les bureaux puissent être altérés pendant des années, d'autres types de propriétés semblent convaincants:

- Multifamilial: La croissance du loyer a ralenti mais ne s'est pas effondrée. Avec peu ou pas d'approvisionnement de nouvelles constructions depuis 2022, il y aura probablement un compromis au cours des trois prochaines années et des pressions de loyer à la hausse.

- Industriel: L'entreposage et la logistique restent des gagnants à long terme, même si la croissance s'est refroidie à partir de la frénésie pandémique.

- Vente au détail: L '«apocalypse de vente au détail» a été surestimée. Les centres ancrés à l'épicerie bien situés se produisent et la vente au détail expérientiel est en cours de puissance.

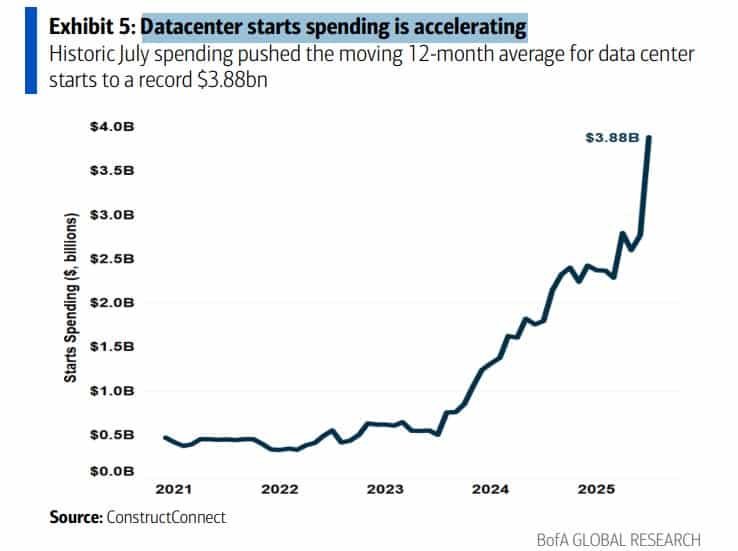

- Spécialité: Les centres de données, les logements pour personnes âgées et les bureaux médicaux continuent d'attirer des capitaux de niche. Avec le boom de l'IA, les centres de données sont susceptibles de voir le plus grand nombre de capitaux d'investissement CRE.

En tant qu'allocateur de capital, je suis attiré par une valeur relative. Les actions se négocient à ~ 23 fois les bénéfices à terme aujourd'hui, tandis que de nombreux actifs CRE sont toujours à un prix comme si les taux étaient en permanence aux niveaux de 2023. C'est une déconnexion qui vaut la peine d'être prêtée attention.

Ne confondez pas l'immobilier commercial avec votre maison

Une distinction importante: l'immobilier commercial n'est pas la même chose que l'achat de votre résidence principale. Les investisseurs CRE sont hyper concentrés sur les rendements, les taux de plafond et le financement. Les acheteurs de maisons, en revanche, sont plus axés sur le mode de vie et l'utilité.

Par exemple, j'ai acheté une nouvelle maison pour ne pas maximiser les rendements financiers, mais parce que je voulais plus de terrains et un espace extérieur enfermé pour mes enfants pendant qu'ils sont encore jeunes. Le ROI sur la tranquillité d'esprit et les souvenirs d'enfance est incommensurable.

L'immobilier commercial, en revanche, concerne les chiffres. Il s'agit de flux de trésorerie, de levier et de multiples de sortie. Oui, les émotions se glissent, mais le marché est beaucoup plus impitoyable.

Les risques restent toujours en Cre

Soyons clairs: appeler la fin d'une récession ne signifie pas pour toujours le ciel bleu. Des risques restent:

- Bureau de bureau: De nombreuses tours de bureau CBD sont fonctionnellement obsolètes et peuvent ne jamais récupérer.

- Échéance de la dette: Il y a un mur de prêts à échéance en 2026-2027, qui pourrait tester à nouveau le marché.

- Risque politique: Les modifications fiscales, les lois de zonage ou une autre poussée d'inflation inattendue pourraient faire dérailler les progrès.

- Incertitude mondiale: Les tensions géopolitiques et le ralentissement de la croissance à l'étranger pourraient se débrouiller dans la demande de CRE.

Mais les cycles ne se terminent pas avec tous les risques disparus. Ils se terminent lorsque l'équilibre des risques et des récompenses change en faveur des investisseurs disposés à regarder vers l'avenir.

Pourquoi je suis optimiste à propos de Cre

Environ 40% de ma valeur nette se trouve dans l'immobilier, avec environ 10% de celle des propriétés commerciales. J'ai donc ressenti ce ralentissement personnellement.

Mais quand je fais un zoom arrière, je vois des échos de cycles passés:

- Vente de panique suivie d'un achat d'opportunité.

- Les taux culminaient et commencent à diminuer.

- Les institutions passant de la défense à l'offensive.

J'ai récemment enregistré un podcast avec Ben Miller, le PDG de Collecte de fondsqui est optimiste quant à Cre au cours des trois prochaines années. Sa perspective, combinée à l'amélioration de la toile de fond macro, me donne la confiance que nous avons tourné le coin.

Cre: de survivre à prospérer

Pendant trois ans, le mantra était « Survivre jusqu'en 2025. » Eh bien, nous y sommes. Les investisseurs de CRE qui ont tenu à l'origine peuvent enfin être récompensés. L'inflation est en baisse, les taux s'assoupèrent, le capital recule et de nouvelles opportunités émergent.

La fin de la récession immobilière commerciale ne signifie pas de l'argent facile ou un rebond en ligne droite. Contrairement aux actions, qui se déplacent comme un bateau-vitesse, l'immobilier se déplace plus comme un supertanker – il faut du temps pour tourner. La patience reste essentielle. Pourtant, la marée a changé, et c'est le moment de repositionner les portefeuilles, d'acquérir à des évaluations attrayantes et de préparer le prochain UPCYCLE.

La clé est de rester sélectif, de garder un état d'esprit à long terme et d'aligner tous les investissements avec vos objectifs. Pour moi, l'immobilier commercial reste une partie plus petite, mais toujours significative, d'une valeur nette diversifiée.

Si vous attendiez sur la touche, il pourrait être temps de revenir. Parce qu'en investissant, les meilleures opportunités apparaissent rarement lorsque les eaux sont calmes – ils se présentent lorsque le cycle tourne tranquillement.

Lecteurs, pensez-vous que le marché CRE a finalement tourné le coin? Pourquoi ou pourquoi pas? Et où voyez-vous les opportunités les plus convaincantes dans l'immobilier commercial à ce stade du cycle?

Investissez dans CRE de manière diversifiée

Si vous cherchez à se faire exposition à l'immobilier commercial, jetez un œil à Collecte de fonds. Fondée en 2012, Fundrise gère désormais plus de 3 milliards de dollars pour plus de 380 000 investisseurs. Leur objectif est de se concentrer sur l'immobilier commercial axé sur la résidence sur les marchés à moindre coût – des actifs qui ont tendance à être plus résilients que dans le bureau ou le commerce de détail. Tout au long du ralentissement, la collecte de fonds a continué à déployer des capitaux pour saisir des opportunités à des évaluations plus basses. Maintenant, au fur et à mesure que le cycle CRE tourne, ils sont bien placés pour bénéficier du rebond.

L'investissement minimum n'est que de 10 $, ce qui facilite la moyenne du coût en dollars dans le temps. J'ai personnellement investi six chiffres dans les offres CRE de Fundrise, et j'apprécie que leur approche à long terme s'aligne sur les miennes. Fundrise a également été un sponsor de longue date de Samurai financier, qui parle de notre philosophie d'investissement partagée.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com