UN pauvre millionnaire cela ressemble à un oxymore, mais ils existent bel et bien. Environ 6 % des ménages américains sont millionnaires, mais nombre d’entre eux ne se sentent toujours pas riches.

UN pauvre millionnaire est quelqu'un qui vaut plus d'un million de dollars mais qui est incapable d'accéder à une grande partie de sa richesse. En d’autres termes, leur valeur nette est très peu liquide. Un licenciement, un marché baissier ou une perte d’emploi pourraient rapidement les mettre en péril.

En revanche, un riche millionnaire vaut également plus d'un million de dollars, mais peut facilement exploiter leur richesse. Ils sont liquides et résistants aux chocs financiers. Non seulement ils sont riches financièrement, mais ils sont plus riches mentalement. L’idée d’une destruction financière leur vient rarement à l’esprit.

Le Zapper de liquidité clé pour les millionnaires

Le principal responsable de l’illiquidité est résidence principale. Posséder une belle maison est génial, surtout si vous travaillez à domicile ou si vous êtes à la retraite. Il faut juste faire attention à posséder trop de maison.

Si vous souhaitez vous sentir à l'aise, essayez de conserver votre résidence principale en dessous 30% de votre valeur nette. Si tu veux se sentir richegardez-le ci-dessous 20%. De cette façon, au moins 80 % de votre valeur nette peut être constituée d’actifs liquides ou semi-liquides.

En réalité, cependant, maintenir 70 à 80 % de liquidités est difficile, voire inutile. Les millionnaires investissent souvent dans des immeubles locatifs, des fonds immobiliers privés, du capital-risque, des dettes de risque et d’autres alternatives illiquides. Les décamillionnaires et plus disposent généralement également d’importants capitaux propres d’entreprises privées, une autre classe d’actifs illiquides.

C'est pourquoi avoir au moins 20% de votre valeur nette en liquidités– comme les actions et les obligations – est si précieux. Vous dormirez mieux en sachant que vous n'aurez jamais à vendre des titres illiquides à des prix bradés et que vous aurez toujours de la poudre sèche pour acheter en cas de baisse lorsque les marchés paniquent.

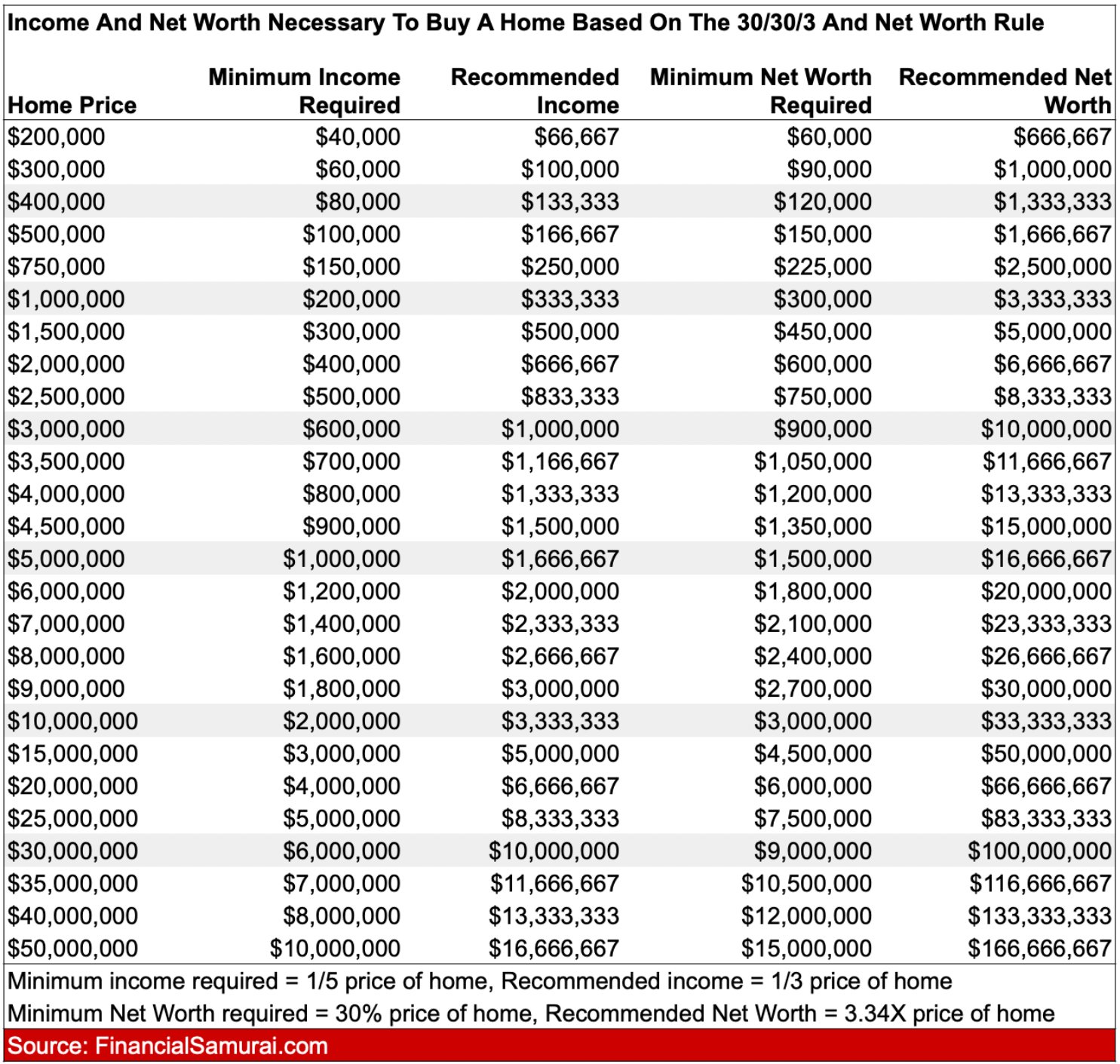

Tableau des revenus et de la valeur nette recommandés avant d’acheter une maison

Vous trouverez ci-dessous un tableau pratique d’achat d’une maison que j’ai élaboré en fonction des revenus minimums et de la valeur nette. Idéalement, vous devriez avoir à la fois le revenu recommandé et la valeur nette recommandée associés au prix cible de votre maison. Sinon, vous avez besoin d'au moins une des combinaisons suivantes avant de continuer :

- Le revenu recommandé + la valeur nette minimale, OU

- La valeur nette recommandée + le revenu minimum

Sinon, vous vous sentirez probablement en difficulté financière.

Mon expérience en matière de liquidité après plus de 26 ans de création de richesse

Mes recommandations proviennent d'une expérience réelle, de la création d'un patrimoine à partir de rien en 1999 jusqu'à l'indépendance financière aujourd'hui.

Avec chaque achat de maison depuis 2003, j’ai suivi ce que chacun me faisait ressentir. Mon dernier achat de maison en 2023 était un autre test de ma règle des 20 à 30 %. Il s’agissait d’une transaction entièrement en espèces équivalant à environ 23 % de ma valeur nette.

Au moment où j'ai fermé, je me suis senti mal à l'aise – riche en maison et pauvre en liquidités – en espérant que rien de grave n'arriverait à nos finances au cours de l'année prochaine. C'était un sentiment terrible que j'avais hâte d'éliminer.

J'ai même écrit sur le fait de vivre d'un chèque de paie à l'autre après cet achat, ce qui a ébranlé certaines plumes. Mais j’étais simplement honnête sur ce que je ressentais. De cette position inconfortable, j’ai décidé d’augmenter mes liquidités en négociant davantage d’accords commerciaux en ligne et en assumant un rôle de consultant à temps partiel dans une startup fintech en phase de démarrage. Dommage que je n'ai pu tenir que quatre mois car je n'aimais pas la microgestion.

Cette expérience a réaffirmé ma conviction : pour me sentir vraiment riche et en sécurité, gardez votre résidence principale à 20 % maximum de votre valeur nette. Même si j’ai survécu à l’anxiété, je ne veux plus ressentir cela.

Grâce à un marché haussier et à des économies continues, ma maison représente désormais environ 19 % de ma valeur nette, et je me sens bien – presque comme si j'avais reçu un cadeau. Ce qui a amplifié ce sentiment, c’est la vente de mon ancienne résidence principale début 2025, après l’avoir louée pendant un an. La conversion de ces biens immobiliers illiquides en actions publiques, en bons du Trésor et en un fonds de capital-risque à capital variable offrant des liquidités trimestrielles était incroyable.

Aussi optimiste que je sois à l'égard des maisons unifamiliales offrant une vue sur l'ouest de San Francisco, la tranquillité d'esprit que procure la liquidité l'emporte sur tout.

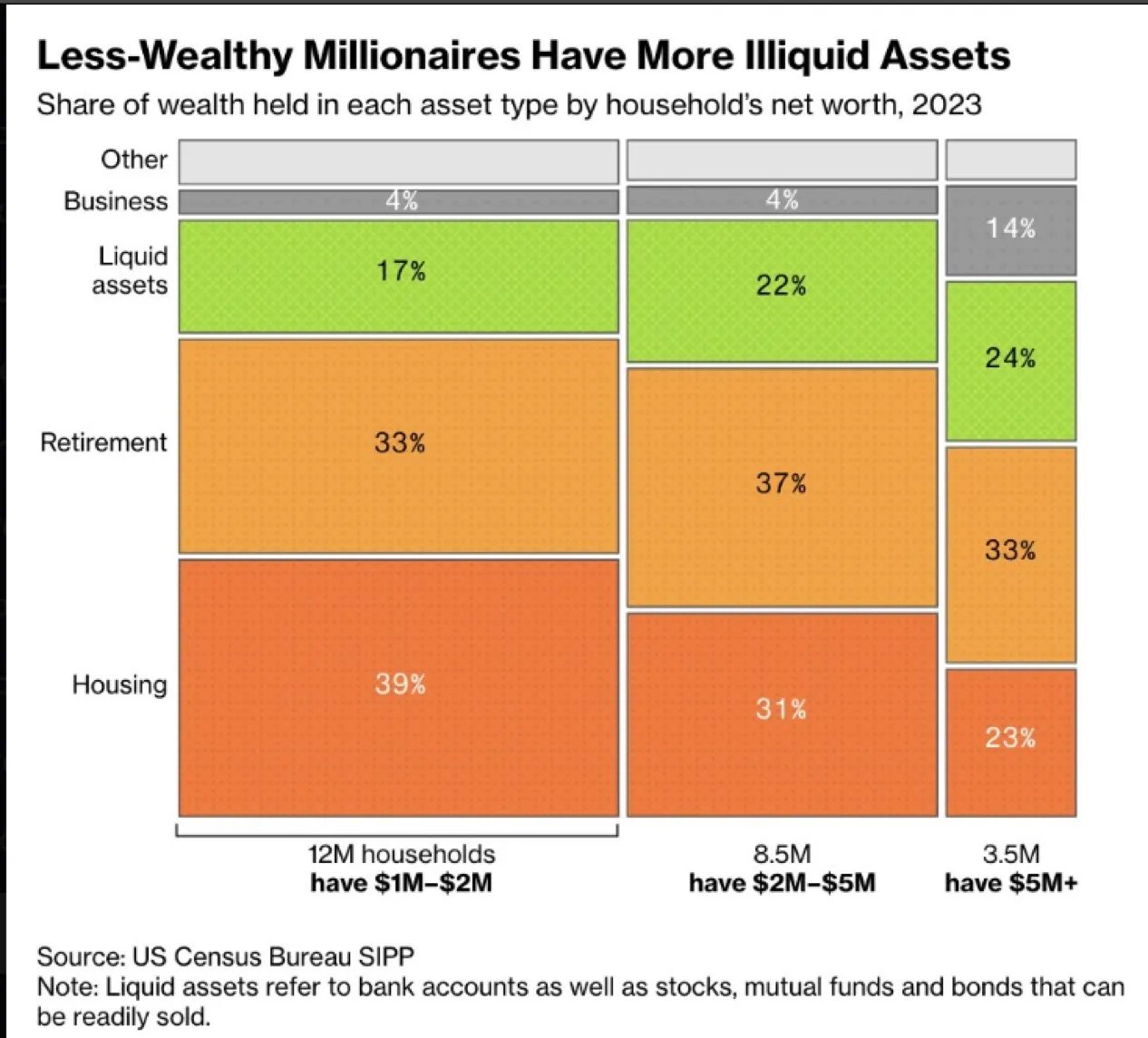

Liquidité par niveau de millionnaire

Selon les dernières données du US Census Bureau, la liquidité des millionnaires varie considérablement.

Pour le ~12 millions de foyers avec une valeur nette de 1 à 2 millions de dollars, un 39% de la richesse est liée au logement. Il n'est pas étonnant qu'un si grand nombre de ces « pauvres millionnaires » disent qu'ils ne se sentent pas riches ou qu'ils ont l'impression de simplement courir sur place. Grâce à l’inflation, un millionnaire a aujourd’hui besoin de plus de 3 millions de dollars pour égaler le pouvoir d’achat d’un millionnaire des années 1990.

Pendant ce temps, pour le ~3,5 millions de foyers avec une valeur nette supérieure à 5 millions de dollars, seulement 23% est dans leur résidence principale. Environ 33 % proviennent des comptes de retraite, 24 % des liquidités, 14 % des intérêts commerciaux et le reste des actifs divers. Beaucoup mieux.

D'après une enquête de Financial Samurai, 5 millions de dollars représentent la somme idéal valeur nette pour la retraite avec 10 millions de dollars juste derrière. Une fois que vous vous sentez suffisamment riche, vous êtes prêt à agir, souvent en quittant un emploi sous-optimal pour poursuivre quelque chose de plus épanouissant.

Je suis heureux de voir que le chiffre de 23 % pour le logement parmi ces « riches millionnaires » correspond à ma ligne directrice de 20 %. Je suis convaincu que pour les ménages valant plus de 10 millions de dollars, la part du logement dans la valeur nette chuterait encore plus bas, probablement en dessous de 20 %.

J'ai déjà écrit sur ce que vous ressentirez en atteignant différents jalons de millionnaire : 1 million de dollars, 5 millions de dollars, 10 millions de dollars et plus de 20 millions de dollars. Et je dirai avec assurance : une fois que vous aurez plus de 10 millions de dollars et que votre maison représente 20 %, vous se sentir vraiment richemême dans des villes chères comme San Francisco ou New York.

Par exemple, disons que vous possédez une maison de 2 millions de dollars avec une hypothèque, mais que vous disposez de 4 millions de dollars sur un compte de courtage imposable, de 1 million de dollars en bons du Trésor, de 2,5 millions de dollars dans un IRA et de 500 000 dollars en espèces. Il ne fait aucun doute dans mon esprit que vous vous sentirez riche.

Cela peut vous sembler évident, mais je ne peux pas vous dire combien d'habitants coûteux de la ville m'ont demandé quels étaient ce nombre et ce ratio magiques pour pouvoir enfin sortir du tapis roulant.

Le logement crée une richesse fondamentale, tout le reste vous rend plus riche

Les données du Census Bureau renforcent une vérité clé : le logement est le fondement de la création de richesse.

Grâce au sous-offre chronique, à la croissance démographique, à l’inflation, à l’endettement, à l’épargne forcée et aux incitations gouvernementales, devenir propriétaire de votre résidence principale est généralement une sage décision financière. Vous ne créerez peut-être pas de richesse au rythme le plus rapide, mais après une décennie d’accession à la propriété, vous constaterez probablement des gains substantiels en valeur nette.

La combinaison du remboursement de votre prêt hypothécaire et de l’appréciation à long terme constitue une force puissante. Bien entendu, il y aura des moments plus opportuns que d’autres pour acheter votre résidence principale. Cependant, à long terme, vous souhaitez obtenir un logement neutre afin que l’inflation ne vous pousse pas au désespoir.

Louer temporairement, c'est bien, mais pas à long terme (7 ans et plus)

Certains locataires déclarent qu'ils « épargneront et investiront la différence », mais une minorité le fait en réalité de manière cohérente. La discipline pendant des décennies est difficile. D’une certaine manière, posséder une maison avec une hypothèque vous protège de vous-même, vous obligeant à épargner et à créer automatiquement de la richesse.

Si tout le monde avait une discipline parfaite, nous serions tous en pleine forme financière avec quatre abdominaux. Pourtant, plus de 60 % des Américains sont en surpoids, même s’ils connaissent les risques pour la santé.

J'aide gratuitement à gérer les investissements d'un de mes proches. Elle a la cinquantaine et loue à New York depuis plus de 30 ans. Malheureusement, elle est maintenant sous pression pour déménager parce que ses revenus n'ont pas suivi le rythme des augmentations incessantes des loyers de la ville.

Je ressens une pression financière inconfortable à travers elle et ça pue vraiment. Si seulement elle avait acheté un endroit il y a 10 ou 20 ans pour devenir illustratrice, sa vie serait tellement plus facile aujourd'hui.

Le cycle se répète une fois que le logement atteint un pourcentage suffisamment faible

Une fois que vous êtes propriétaire de votre résidence principale et que vous obtenez une exposition immobilière « neutre », vous pouvez investir de manière agressive dans d’autres classes d’actifs. Votre fondation est posée. À partir de là, d’autres classes d’actifs peuvent toutes vous aider à accroître votre patrimoine. Au fil du temps, à mesure que ces autres investissements augmenteront, votre résidence principale représentera naturellement un pourcentage plus faible de votre valeur nette totale.

Ironiquement, une fois que votre maison tombe en dessous 10 % de votre valeur nettevous pourriez ressentir trop économe. À ce stade, vous gagnerez probablement beaucoup plus que ce que vous pouvez dépenser avec vos revenus passifs et actifs.

Alors n'ayez pas peur d'améliorer votre style de vie. Achetez une maison valant jusqu'à 20 % de votre valeur nette, peut-être même encore 30 % si vous le souhaitez. Profitez des fruits de votre discipline, puis réduisez ce ratio pour ressentir un autre grand sentiment d’accomplissement.

Le logement construit vos fondations, mais la liquidité construit votre liberté. Le riche millionnaire ne se contente pas propre richesse, ils peuvent utiliser quand cela compte le plus.

Alors, lecteurs, êtes-vous un riche millionnaire ou un pauvre millionnaire ? Quelle part de votre valeur nette est immobilisée dans des actifs illiquides par rapport à des liquidités ou des investissements facilement accessibles ? Et selon vous, quel est le niveau de liquidité idéal pour se sentir véritablement riche et libre ?

Investissez dans l’immobilier sans drainer de liquidités

Si vous souhaitez investir dans l'immobilier sans contracter de prêt hypothécaire, pensez à consulter Collecte de fonds. La plateforme gère plus de 3 milliards de dollars d'actifs, en mettant l'accent sur l'immobilier résidentiel et commercial dans la Sunbelt.

Avec la baisse progressive des taux d’intérêt et le nombre limité de nouvelles constructions depuis 2022, je m’attends à une pression à la hausse sur les loyers dans les années à venir, un environnement qui pourrait favoriser des revenus passifs plus élevés.

J'ai personnellement investi plus de 500 000 $ dans les fonds Fundrise, et ils sont un sponsor de longue date de Samouraï financier car nos philosophies d’investissement sont alignées.

Si vous voulez devenir millionnaire

Procurez-vous un exemplaire de mon best-seller national USA TODAY, Jalons du millionnaire : des étapes simples vers sept chiffres. J'ai distillé plus de 30 ans d'expérience financière pour vous aider à créer davantage de richesse et à vous libérer plus rapidement. Amazon organise actuellement de superbes soldes.

Pour un contenu plus nuancé sur les finances personnelles, rejoignez plus de 60 000 autres personnes et inscrivez-vous au newsletter gratuite des samouraïs financiers et messages par e-mail. Mon objectif est de vous aider à atteindre la liberté financière plus rapidement.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com