Aujourd’hui, je suis ravi de partager avec vous un article invité écrit par Chad Carson de CoachCarson.com.

C’est un article que je veux écrire depuis des années mais comme je ne suis pas un investisseur immobilier, je n’avais ni les connaissances ni l’expérience pour le faire.

Heureusement, Chad a les deux (il est un investisseur immobilier à temps plein depuis près de 15 ans) et a eu la gentillesse d’écrire le post ridiculement informatif que vous vous apprêtez à lire.

Note latérale: le nouveau livre du Tchad, Prendre sa retraite tôt avec l’immobilier, vient de sortir hier et c’est fantastique alors allez-y!

Un grand merci à Chad pour avoir pris le temps de mettre cela ensemble et j’espère que vous l’apprécierez autant que moi!

À emporter, Coach…

Le Mad Fientist est bien connu pour disséquer et expliquer des stratégies étonnantes pour éviter les impôts et atteindre l’indépendance financière plus tôt. Certains de mes favoris sont:

Comme le Mad Fientist, j’aime profiter des lois fiscales pour m’aider à accéder à l’indépendance financière plus tôt. Mais au lieu des comptes de retraite avant impôt et des fonds indiciels, mon objectif principal a été les avantages fiscaux de l’investissement immobilier.

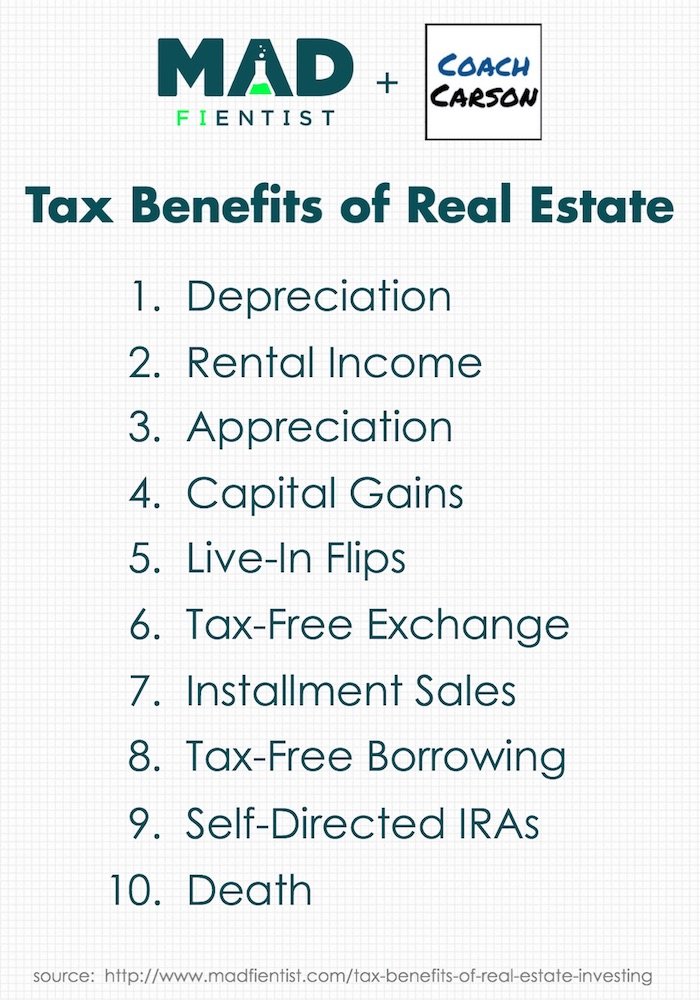

Je voudrais partager avec vous 10 avantages spécifiques dans le reste de cet article (y compris les mises à jour de la Loi sur les réductions d’impôt et l’emploi promulguée par le Congrès américain en décembre 2017).

Mais d’abord, un peu d’histoire sur moi.

Mon expérience en investissement immobilier

Je suis un investisseur immobilier à temps plein depuis 2003 peu après avoir obtenu mon diplôme universitaire. Mais mon incursion dans l’immobilier n’était pas un choix évident.

Quand mes rêves de football de la NFL sont tombés à plat (j’étais un secondeur intermédiaire à l’Université Clemson), Je suis tombé sur l’idée d’investir dans l’immobilier en lisant un livre. Avec un diplôme de biologie et une mineure en allemand, j’étais fondamentalement qualifié pour vous dire les espèces d’arbres dans une maison et les traduire en allemand! Mais j’ai adoré la liberté d’entreprendre et le défi d’apprendre quelque chose de nouveau.

Donc, un partenaire commercial et moi avons plongé dans l’investissement immobilier en 2003 et n’avons jamais regardé en arrière.

Affaires immobilières vs investissement

En tant qu’investisseurs immobiliers débutants, nous avions deux défis. Tout d’abord, nous avons dû utiliser l’immobilier pour gagner notre vie. Deuxièmement, nous avons dû utiliser l’immobilier pour créer de la richesse afin de pouvoir atteindre l’indépendance financière.

Pour gagner sa vie, nous sommes entrés dans l’immobilier affaires. Nous avons appris à trouver et à revendre rapidement des offres à but lucratif. Parfois, nous les vendions tels quels à d’autres investisseurs (alias grossistes). D’autres fois, nous les avons réparés et vendus à des utilisateurs finaux (aka vente au détail).

Pour créer de la richesse et prendre une retraite anticipée, nous avons également commencé à acheter des biens immobiliers investissements. Nous voulions que nos investissements augmentent et financer notre retraite anticipée avec un revenu régulier et régulier. Heureusement, l’immobilier a de nombreuses stratégies différentes de bien faire les deux.

En cours de route, nous avons acheté et vendu des centaines de propriétés. Et aujourd’hui, nous possédons toujours 90 unités locatives dans et autour de la petite ville universitaire de Clemson, en Caroline du Sud.

Je ne vous le dis pas car vous devez reproduire ce que j’ai fait. L’inverse est vrai. Si vous avez un travail régulier pour payer les factures, vous pouvez obtenir des résultats financiers incroyables avec seulement quelques immeubles de placement. Et les stratégies immobilières que j’ai utilisées fonctionnent très bien en conjonction avec d’autres stratégies d’investissement comme fonds indiciel d’actions investissant comme enseigné par le grand JL Collins.

Comment gagner de l’argent dans l’immobilier

Sans bénéfices, les avantages fiscaux ne sont pas pertinents. Voyons d’abord comment vous pouvez gagner de l’argent en investissant dans l’immobilier.

N’oubliez pas que l’immobilier est un I.D.E.A.L. investissement:

- Le revenu: Flux de trésorerie régulier provenant des loyers ou des paiements d’intérêts. Je vois constamment des rendements sans effet de levier de 5 à 10% avec cette seule méthode de gagner de l’argent. Avec un effet de levier raisonnable, il est possible de voir ces rendements sauter à 10-15% ou mieux.

- Dépréciation: Une méthode comptable requise qui répartit le coût d’un actif sur plusieurs années (27,5 ans pour l’immobilier résidentiel). Ces dépenses en papier peuvent «abriter» ou protéger les autres revenus des impôts et réduire votre facture fiscale. J’expliquerai la dépréciation plus en détail plus tard.

- Équité: Si vous empruntez de l’argent pour acheter un bien locatif, votre locataire rembourse essentiellement le bien pour vous. Vous utilisez le loyer pour payer l’hypothèque, et chaque mois, le remboursement du capital (c’est-à-dire l’équité) augmente de plus en plus comme un compte d’épargne forcée.

- Appréciation: Sur le long terme, l’immobilier a augmenté de valeur environ le même taux que l’inflation (3-4%). Ce style passif d’inflation est utile, mais une appréciation active est encore plus rentable. Une appréciation active se produit lorsque vous augmentez la valeur sur une période de temps plus courte, comme avec un remodelage de la maison.

- Influence: De nombreux investisseurs utilisent un levier d’endettement pour acheter des biens immobiliers. Cela signifie, par exemple, que 100 000 $ peuvent acheter quatre propriétés à 25 000 $ au lieu d’une seule propriété pour 100 000 $. L’effet de levier amplifie les bénéfices mentionnés ci-dessus (et potentiellement les pertes). De plus, les intérêts sur la dette sont déductibles en tant que dépenses d’entreprise.

Toutes les transactions immobilières n’ont pas chacun de ces centres de profit. Et parfois, vous devez en abandonner un pour en obtenir un autre.

Par exemple, une fois, j’ai acheté une maison mobile sur terre. J’ai payé en espèces (donc pas de levier et pas de croissance des capitaux propres). Le mobil-home lui-même a baissé de valeur comme une voiture (appréciation négative). Mais le revenu était excellent. Et la dépréciation protégeait une partie des revenus de l’impôt.

Un autre investissement était une maison unifamiliale plus chère dans un grand quartier. Initialement, le loyer net après dépenses a à peine payé l’hypothèque (aucun revenu). Mais mes fonds propres se sont accumulés rapidement parce que le prêt s’est amorti rapidement. Et la propriété était dans un excellent emplacement susceptible d’apprécier au taux d’inflation global ou au-dessus.

Maintenant, vous connaissez les moyens de base de gagner de l’argent. Passons à 10 avantages fiscaux différents en investissant dans l’immobilier.

Les 10 meilleurs avantages fiscaux de l’investissement immobilier

1. L’amortissement protège le revenu de l’impôt

L’IRS utilise l’amortissement pour reconnaître qu’un actif s’use au fil du temps. D’une manière ou d’une autre, ils ont découvert que l’immobilier résidentiel s’usait en exactement 27,5 ans (sarcasme prévu). D’autres actifs ont différents délais.

Contrairement aux autres dépenses d’entreprise, l’amortissement est une perte de papier. Cela signifie que vous ne dépensez pas d’argent, mais vous obtenez toujours les dépenses. Ces dépenses peuvent compenser le revenu imposable et économiser de l’argent sur votre facture d’impôt.

Voici un exemple de base:

Scénario # 1 (sans amortissement):

5000 $ de revenus de location imposables x 25% de taux d’imposition fédéral = 1250 $ taxes dues

Scénario n ° 2 (avec amortissement):

5000 $ de revenus de location – 3000 $ d’amortissement = 2000 $ de revenus de location imposables

Taux d’impôt fédéral sur le revenu de 2000 $ x 25% = 500 $ de taxes dues

Économies d’impôt = 1 250 $ – 500 $ = 750 $

Plus votre taux d’imposition est élevé, plus vous économiserez d’impôts dans cet exemple.

L’amortissement n’est pas propre à l’immobilier, mais l’investissement immobilier bénéficie uniquement de l’amortissement. Pourquoi? Parce que le coût de l’immobilier est si élevé et souvent acheté avec des dettes.

Un immeuble de 200 000 $ amorti sur 27,5 ans offre un abri fiscal de 7 272 $ par année. Si vous aviez 3 propriétés locatives, vous épargneriez 21 816 $ de revenus d’impôts et possiblement * économisez 5 454 $ sur votre facture d’impôt (à un taux de 25%)!

Il existe également d’autres nuances et détails liés à l’application des frais d’amortissement. Si vous voulez aller profondément et nerd, Amortissement pour Side-Hustlers par Jeremy à GoCurryCracker.com est un excellent point de départ. Et le Publication de l’IRS sur l’amortissement des biens locatifs fait une excellente lecture de week-end avec une bière artisanale.

Gardez également à l’esprit que ce que l’IRS donne, l’IRS enlève. Lorsque vous vendez un bien locatif, il est très probable que vous devrez reprise l’amortissement et payer des impôts sur elle. Le taux d’imposition sur cette dépréciation immobilière récupérée est généralement de 25%. Cela crée une grande incitation à conserver des biens immobiliers ou à utiliser d’autres stratégies d’économie d’impôt lors de la vente, comme un échange 1031. Je parlerai de l’échange 1031 plus loin dans l’article.

* Il y a des captures à combien vous pouvez amortir. Je les aborderai dans la section suivante.

Le rattrapage à l’amortissement

Avant le Loi de 1986 sur la réforme fiscale les investisseurs immobiliers ont profité pleinement de l’amortissement et des pertes immobilières pour abriter d’autres sources de revenus. C’était si populaire que de nombreux investisseurs à hauts revenus ont acheté un bien immobilier simplement pour ses avantages fiscaux.

Finalement, le président Reagan, le congrès et l’IRS ont fait leur chemin. Ainsi, les règles ont changé (c’est une bonne leçon pour ne pas dépendre à jamais des règles fiscales avantageuses).

Pour résumer les changements, la dotation aux amortissements sur un immeuble locatif était et est toujours déductible des autres revenus passifs. Mais disons qu’il y a une perte excessive. Par exemple, vos revenus de location sont de 3 000 $, les frais d’amortissement de 5 000 $, ce qui donne un loyer de 2 000 $ (passif) perte.

Cette perte de 2 000 $ peut-elle abriter d’autres revenus non passifs, comme vos dividendes ou votre revenu d’emploi? Après la réforme fiscale, généralement non.

Mais il y a des exceptions:

- Exonération de 25 000 $ – Vous pouvez déduire jusqu’à 25 000 $ de perte locative passive contre un revenu non passif si votre revenu (MAGI pour être exact) est inférieur à 100 000 $ et vous participez activement à votre location.

- Professionnel de l’immobilier – Vous pouvez déduire TOUTES les pertes locatives passives des revenus non passifs si vous ou un conjoint êtes un professionnel de l’immobilier (voici les normes).

- Année de vente – Vous pouvez déduire TOUTES les pertes de location passives (même des années passées) des revenus non passifs l’année où vous vendez le bien locatif.

Donc, vous êtes bon jusqu’à 25 000 $ de déductions si votre revenu est inférieur à 100 000 $ et si vous êtes actif avec votre location. De nombreux retraités précoces y parviennent de toute façon pour bénéficier d’autres angles d’imposition comme Subventions Obamacare et les échelles de conversion Roth IRA.

Vous êtes également très bon si vous êtes un professionnel de l’immobilier. Mais entre autres, les règles vous obligent à consacrer 750 heures ou plus à vos activités immobilières. Sorte de but de la retraite, n’est-ce pas?

La troisième exception signifie que vous pouvez éventuellement utiliser vos pertes passives lorsque vous vendez. Ces pertes peuvent être utilisées pour compenser la récupération d’amortissement et les gains en capital de la vente. Ce n’est pas aussi bon que des déductions immédiates, mais c’est une consolation décente.

Certains des autres avantages fiscaux de l’immobilier sont plus simples.

2. Évitez l’impôt FICA (salaire) sur les revenus de location

Tout comme les dividendes et les revenus d’intérêts, les revenus de location ne sont pas soumis aux taxes de sécurité sociale et d’assurance maladie (alias FICA). Bien que ce ne soit pas un avantage énorme par rapport à d’autres investissements, il est important par rapport au revenu gagné normal.

Si vous gagnez de l’argent dans un emploi salarié normal, vous payez 7,65% (à partir de 2018) de votre salaire en impôts FICA. Si vous êtes travailleur indépendant, vous payez 15,3% d’impôt FICA.

Avec un salaire de 100 000 $, c’est 7 650 $ ou 15 300 $ de votre salaire. Mais si vous gagnez 100 000 $ de revenus locatifs, vous évitez complètement l’impôt. C’est une grande incitation à commencer à gagner votre argent grâce aux revenus de location.

3. Pas de taxe sur l’appréciation (alias Buy & Hold Like Buffett)

L’une des méthodes les plus fiscalement avantageuses pour créer de la richesse est tout simplement de ne pas vendre. Warren Buffett dit souvent «ma période de détention préférée est pour toujours».

Lorsque vous vendez, vous payez des frais de transaction, des commissions et des taxes. Tous ces coûts entraînent une baisse de vos performances à long terme, car vous perdez à jamais la capacité de ces dollars à augmenter et à augmenter.

Et l’appréciation de l’immobilier n’est pas taxée par l’IRS. Donc, si vous achetez et conservez pendant de nombreuses années, il est possible de laisser votre valeur nette croître avec une exposition fiscale minimale.

Et lorsque vous choisissez de vendre, l’immobilier présente d’autres avantages.

4. Impôt sur les gains en capital à des taux inférieurs

À partir de 2018, les taux d’imposition des gains en capital à long terme se situent entre 0% et 20%, en fonction de votre tranche d’imposition. Bien sûr, le changement de climat politique peut toujours modifier ces taux. Mais en général, les taux d’imposition des gains en capital sont inférieurs aux taux d’imposition ordinaires.

Les faibles taux de gains en capital sont un avantage si vous construisez votre stratégie d’investissement à long terme autour de la vente stratégique de biens immobiliers pour la croissance ou les frais de subsistance.

Par exemple, un an, mes déductions et amortissements locatifs m’ont placé dans la deuxième tranche d’imposition la plus basse. Il m’est arrivé de vendre plusieurs propriétés cette année-là, donc mon taux d’imposition à long terme sur les gains en capital était de 0%!

Mais même dans les tranches supérieures de 15% ou 20%, l’impôt sur les gains en capital aurait été meilleur que l’impôt sur le revenu équivalent sur le revenu ordinaire.

5. Live In Your Flip = Pas de taxes

Et si vous voulez éviter complètement l’impôt sur les gains en capital? Il suffit ensuite d’acheter et d’emménager immédiatement dans la maison comme résidence principale. Tant que vous vivez à la maison 2 des 5 prochaines années, aux États-Unis, vous pouvez réaliser un bénéfice non imposable allant jusqu’à 250 000 $ en tant qu’individu ou 500 000 $ en couple. Canada et la Grande-Bretagne. ont des règles légèrement différentes, mais le principe est le même.

Une stratégie immobilière appelée Live-In Flip profite de cette généreuse exonération fiscale. Carl de 1500days.com a écrit un article génial pour moi expliquant comment plusieurs flips live-in ont créé une énorme richesse et accéléré son chemin vers la retraite anticipée.

Gardez à l’esprit que cela ne doit pas être une stratégie permanente. Vous pouvez faire 2 ou 3 flips, réinvestir les bénéfices et passer à d’autres stratégies d’investissement.

6. Échangez des propriétés pour une croissance en franchise d’impôt

Un autre moyen d’éviter l’impôt sur les gains en capital (ainsi que l’impôt sur la récupération de l’amortissement) est un échange en franchise de l’article 1031. Cette technique est nommée d’après l’article 1031 du code fiscal américain.

Un échange 1031 vous permet d’échanger une propriété contre une autre sans payer de taxes. Vous devez suivre des règles spécifiques, et vous devez être classé en tant qu’investisseur (c’est-à-dire pas en tant que revendeur qui flips maisons).

Pourquoi est-ce utile? Parce que vous pouvez utiliser 100% des bénéfices de la vente pour réinvestir dans la prochaine propriété. Cela maximise la croissance et la composition de vos investissements.

Par exemple, supposons que vous vendiez une propriété pour 300 000 $ sans échange 1031 et que vous payiez 35 000 $ en gains en capital et en impôts sur la récupération d’amortissement. En évitant ces taxes en utilisant un échange 1031, vous conserveriez ces 35 000 $ investis. À 10% pour les 20 prochaines années, ces 35 000 $ passeraient à plus de 235 000 $!

Je fais actuellement mon premier échange 1031. Le côté technique du processus a été relativement simple parce que j’ai engagé un tiers «intermédiaire qualifié» pour le gérer pour moi. La partie la plus difficile a été de trouver une bonne propriété de remplacement à temps, mais heureusement, j’en ai une sous contrat.

Peut-être qu’un futur article peut révéler tous les détails!

**METTRE À JOUR** La Tax Cut & Jobs Act de 2017 a conservé l’utilisation de 1031 échanges hors taxes. Mais il y a eu un changement négatif pour les échangeurs. Seulement maintenant biens fonciers (l’immeuble et le terrain) peuvent être échangés. Aucun bien personnel (électroménagers, meubles, etc.) ne peut être échangé. Pour les grands complexes d’appartements avec des appartements meublés, cela pourrait signifier des taxes importantes payées sur une transaction.

7. Ventes d’acomptes provisionnels et impôts différés

L’IRS donne aux investisseurs immobiliers un autre outil pour réduire les taxes sur la vente de biens immobiliers. Cet outil est appelé une vente à tempérament (c’est-à-dire le financement du vendeur ou l’hypothèque de report du vendeur).

Comme 1031 échanges, les ventes à tempérament ne sont disponibles que pour la propriété les investisseurs et non concessionnaires (palmes de maison). Comme pour les échanges 1031, les ventes à tempérament permettent à un investisseur de reporter l’impôt sur les gains en capital, mais malheureusement, le montant total de l’amortissement cumulé doit être récupéré au moment de la vente initiale.

D’un point de vue pratique, une vente à tempérament signifie simplement que le vendeur d’un immeuble de placement reçoit le prix de vente au fil du temps. Le vendeur accorde essentiellement un crédit à l’acheteur au lieu que l’acheteur obtienne un prêt bancaire (voici mon explication visuelle sur YouTube).

Par exemple, un propriétaire de duplex pourrait me vendre sa propriété pour 300 000 $. 30 000 $ pourraient être un acompte, et je serais toujours redevable de 270 000 $ sous la forme d’une hypothèque de financement du vendeur. Les modalités du financement pourraient être de 1 934 $ par mois à 6% pendant 20 ans.

Cet arrangement serait plus avantageux si le propriétaire du duplex était propriétaire de la propriété depuis longtemps et connaissait une énorme hausse des prix. Par exemple, mon propriétaire de duplex pourrait avoir acheté la propriété pour 50 000 $ il y a plus de 30 ans.

Une vente à tempérament permettrait à ce propriétaire de ne payer que des impôts sur les bénéfices perçus chaque année. Un gain de 250 000 $ à un moment donné aurait poussé le vendeur dans des tranches d’imposition plus élevées. Mais la vente à tempérament permet au vendeur de recevoir lentement les gains et peut-être de rester dans des tranches d’imposition inférieures et plus favorables.

Il convient également de mentionner que les ventes à tempérament peuvent être un excellent moyen de passer de la gestion immobilière active à une période de revenus plus passifs. Je l’ai fait moi-même sur de nombreuses propriétés.

8. Emprunter en franchise d’impôt au lieu de vendre

Pour lever des fonds, la plupart des investisseurs envisagent de vendre des investissements. Comme je l’ai montré ci-dessus, cela vous expose à des taxes ou à des procédures compliquées pour éviter les taxes. Mais avec l’immobilier, vous avez un autre choix. Vous pouvez simplement retirer du capital d’un investissement en franchise d’impôt par refinancement.

C’est exactement ce que je prévois de faire pour aider à financer les études collégiales de mes deux filles. J’ai partagé tous les détails sanglants avec des feuilles de calcul et des graphiques à Comment payer pour l’université avec des investissements immobiliers.

Au final, quand j’ai besoin d’argent, je penche pour le refinancement des propriétés plutôt que pour la vente. Cela présente quelques avantages, notamment:

- Arriver à garder une propriété performante que je connais très bien

- Bénéficiez de l’amortissement futur du prêt car mes locataires le remboursent à nouveau

- Bénéficiez de l’appréciation future des loyers et du prix de l’immobilier

- AUCUNE taxe payée sur les liquidités du refinancement car elles sont empruntées

Vous auriez raison de dire que cette technique augmente mon risque en contractant de nouvelles dettes. Mais tant que la dette est attrayante (taux d’intérêt fixe, taux bas, amortissement long) et couverte de manière prudente par les flux de trésorerie et les réserves de trésorerie, c’est un risque avec lequel je suis personnellement très à l’aise compte tenu des avantages.

9. Auto-dirigé IRA Real Estate Investing

Les IRA et les plans de retraite de style 401k sont des outils incroyables pour créer de la richesse tout en minimisant les impôts. Mais la plupart des gens ne les considèrent que comme des outils pour investir dans des investissements traditionnels comme les actions, les obligations, les fonds communs de placement et les FPI. Bien que ce soit la norme, ce n’est pas la règle.

L’IRS ne décrit pas dans quoi votre compte IRA peut investir. Il ne décrit que ce dans quoi vous ne pouvez PAS investir.n’investissez pas la liste»Comprend l’assurance-vie et les objets de collection comme les œuvres d’art, les tapis et les antiquités. Les investissements non traditionnels comme l’immobilier, les hypothèques privées, les sociétés en commandite et les privilèges fiscaux sont donc autorisés. Mais la plupart des grands dépositaires de comptes de retraite (c’est-à-dire Vanguard, Schwab, etc.) ne choisissent pas de les offrir comme possibilité.

Il existe donc toute une industrie de dépositaires spécialisés qui autorisent les investissements dans ces actifs non traditionnels. Une recherche Google vous offrira des dizaines de possibilités. J’utilise personnellement une entreprise appelée IRA américain .

Bien que les IRA autogérés soient un merveilleux outil, il existe de nombreux pièges et règles strictes faire attention. Par exemple, vous ne pouvez pas vous traiter vous-même en vous prêtant de l’argent ou à une autre personne disqualifiée, comme un membre de votre famille proche. Si vous enfreignez l’une des règles, vous pourriez encourir de lourdes pénalités et la disqualification de votre compte du statut non imposable.

Ma façon préférée d’investir avec mon IRA est un prêt immobilier. Il présente un risque plus faible et comporte moins de pièces mobiles que de posséder l’immeuble lui-même. J’ai également acheté des privilèges fiscaux locaux, qui paient souvent des taux d’intérêt élevés et parfois même vous obtiennent un acte immobilier pour des sous sur le dollar.

10. Mourir avec l’immobilier (sérieusement)

Cela peut sembler une blague, mais l’un des meilleurs plans (au moins comme stratégie fiscale!) Est de mourir avec votre bien immobilier. Au lieu de faire face aux problèmes fiscaux de l’amortissement récupéré ou de l’impôt sur les gains en capital, vos héritiers obtiennent plutôt une base renforcée.

Par exemple, supposons que vous ayez acheté une maison de location pour 100 000 $. Quarante ans plus tard, vous mourrez et la maison vaut 500 000 $. Lorsque vos héritiers vendent la maison, ils ne paient pas d’impôt sur les gains en capital sur le gain de 400 000 $. Au lieu de cela, leur base serait de 500 000 $, ce qui signifie qu’ils pourraient le vendre pour 500 000 $ sans avoir à payer d’impôt sur les gains en capital.

Gardez à l’esprit que les actifs hérités sont toujours soumis aux droits de succession. Mais à ce jour (2018), 11,18 millions de dollars d’actifs sont exonérés de tous droits de succession. Ainsi, vos héritiers hériteraient de beaucoup de biens avant de payer des impôts.

Bien sûr, vous n’avez pas à laisser la queue remuer le chien. Les avantages fiscaux ne sont qu’une partie de l’équation globale des finances dans votre vie. Vous pouvez avoir de nombreuses raisons légitimes (comme profiter de la vie!) Pour payer des impôts et dépenser l’argent avant de mourir. Vous pouvez également contribuer une partie de vos actifs à des œuvres caritatives, ne pas payer d’impôts et décider comment des causes valables bénéficieront de votre patrimoine pendant votre vie.

Les investisseurs immobiliers bénéficient de la nouvelle loi fiscale

Permettez-moi maintenant de couvrir les faits saillants de la façon dont les réductions d’impôt et les lois sur l’emploi de 2017 ont affecté l’investissement immobilier.

Après la récente modification de la législation fiscale américaine, les investisseurs immobiliers ont conservé la quasi-totalité des avantages existants déjà expliqués dans cet article. Mais il y avait quelques changements à prendre en compte. La plupart rendront l’investissement immobilier encore plus avantageux sur le plan fiscal. Mais un couple peut affecter négativement les investisseurs dans certaines situations.

Je décrirai ci-dessous les points saillants de ces changements. Mais si vous avez beaucoup de temps et aimez punir votre cerveau, assommez-vous avec toute la nouvelle loi fiscale.

Baisse des taux d’imposition des particuliers

La plupart des investisseurs immobiliers possèdent des biens personnellement ou dans une LLC (Limited Liability Corporation). Parce que dans les deux cas, les impôts sont payés au niveau des particuliers (et non des entreprises), la nouvelle loi fiscale a été une victoire avec ses taux d’imposition des particuliers réduits. Voici les nouvelles tranches d’imposition pour les déclarants simples et conjoints à partir de 2018:

Filers simples

| Taux d’imposition | Tranche de revenu imposable | Taxe due |

|---|---|---|

| dix% | 0 $ à 9 525 $ | 10% du revenu imposable |

| 12% | 9526 $ à 38700 $ | 952,50 $ plus 12% du montant supérieur à 9525 $ |

| 22% | 38 701 $ à 82 500 $ | 4 453,50 $ plus 22% du montant supérieur à 38 700 $ |

| 24% | 82 501 $ à 157 500 $ | 14089,50 $ plus 24% du montant supérieur à 82500 $ |

| 32% | 157 501 $ à 200 000 $ | 32089,50 $ plus 32% du montant supérieur à 157500 $ |

| 35% | 200 001 $ à 500 000 $ | 45689,50 $ plus 35% du montant supérieur à 200000 $ |

| 37% | 500 001 $ ou plus | 150 689,50 $ plus 37% du montant supérieur à 500 000 $ |

Dépôt conjoint

| Taux d’imposition | Tranche de revenu imposable | Taxe due |

|---|---|---|

| dix% | 0 $ à 19050 $ | 10% du revenu imposable |

| 12% | 19051 $ à 77400 $ | 1905 $ plus 12% du montant supérieur à 19050 $ |

| 22% | 77 401 $ à 165 000 $ | 8 907 $ plus 22% du montant supérieur à 77 400 $ |

| 24% | 165 001 $ à 315 000 $ | 28 179 $ plus 24% du montant supérieur à 165 000 $ |

| 32% | 315 001 $ à 400 000 $ | 64 179 $ plus 32% du montant supérieur à 315 000 $ |

| 35% | 400 001 $ à 600 000 $ | 91 379 $ plus 35% du montant supérieur à 400 000 $ |

| 37% | 600 001 $ ou plus | 161 379 $ plus 37% du montant supérieur à 600 000 $ |

Déductions détaillées limitées (mauvaises pour les zones à coût élevé)

Les impôts fonciers et les déductions d’intérêts hypothécaires sont désormais limités résidence principale. Mais les taxes foncières locatives et les intérêts hypothécaires SONT toujours déductibles. Ainsi, ce changement n’affecte que négativement les propriétaires d’une résidence principale dans les zones à coût élevé, comme quelqu’un qui fait un virage à San Francisco.

Les intérêts hypothécaires ne sont désormais déductibles que sur les premiers 750 000 $ de financement d’acquisition de résidences principales et secondaires. Si vous avez déjà acheté une résidence, une clause de droits acquis vous permettra de continuer à déduire les intérêts sur jusqu’à 1 000 000 $ de dette.

Et les taxes nationales et locales sont désormais limitées à une déduction totale de 10 000 $. Cela signifie, par exemple, que même si votre revenu total de l’État et les impôts fonciers (pour votre résidence) sont de 20 000 $, vous ne pouvez déduire que 10 000 $.

Déductions directes de 20% (article 199A)

Le plus gros nouvel allégement fiscal pour les petites entreprises est peut-être la déduction forfaitaire de 20% (expliquée à l’article 199A de la nouvelle loi fiscale). Le Mad Fientist a littéralement demandé au gars qui a écrit le livre sur cet allégement fiscal d’écrire un article génial. Je ne peux pas espérer améliorer ce qu’il a déjà dit, alors je serai bref ici.

En résumé, la déduction forfaitaire représente une réduction de 20% des impôts sur le revenu de votre entreprise si vous êtes admissible! C’est énorme!

Mais les investisseurs immobiliers seront-ils admissibles? Pour autant que je sache, la réponse est trouble. Les gens qui retournent des maisons devraient aller bien. Mais les investisseurs immobiliers locatifs devront être qualifiés de «commerce ou entreprise», ce qui signifie que vous devez vous engager dans votre entreprise avec «régularité et continuité».

Qu’est-ce que ça veut dire? Même les fiscalistes en discutent.

Mais à un extrême, un propriétaire commercial très passif qui collecte simplement les chèques de loyer net d’un Walgreens ne semble pas passer le test. Et à l’autre extrême, un hôte Airbnb qui fait entrer et sortir activement des personnes semble se qualifier.

Les propriétaires intermédiaires se trouvent dans la zone grise.

Donc, je vous recommande de travailler en étroite collaboration avec un professionnel de l’impôt et de garder un œil sur la réglementation IRS mise à jour si vous prévoyez d’utiliser cette déduction en tant qu’investisseur immobilier. Cela pourrait être rentable, mais vous devez avoir une bonne défense pour votre position.

Amortissement accru (biens personnels uniquement)

La nouvelle loi fiscale a facilité l’amortissement rapide des biens personnels (c’est-à-dire économiser plus sur les impôts actuels). Cela signifie que vous achetez du matériel de location comme de la moquette (à moins qu’il ne soit collé), des réfrigérateurs, des cuisinières, des laveuses, des sécheuses et autres non attaché la propriété peut souvent être dépréciée à 100% la première année. Vous pouvez également amortir rapidement les ordinateurs et autres équipements de bureau éligibles utilisés pour la location ou d’autres activités.

Les investisseurs créatifs et leurs professionnels de la fiscalité peuvent également utiliser la séparation des coûts (c.-à-d. Fractionner la base d’une location en composants séparés) pour amortir également Amélioration des terres. Cela signifie des choses comme les trottoirs, les allées et l’aménagement paysager qui pourraient être amortis plus rapidement.

Mais ce domaine du droit fiscal est un autre délicat. Faites preuve de prudence et obtenez une aide fiscale professionnelle.

Et si vous lisez des articles fiscaux tortueux (mais parfois humoristiques) pour le plaisir (Mad Fientist, GoCurryCracker, et je lève la main, quelqu’un d’autre?), Alors amusez-vous à lire mon geek fiscal préféré dans cet article Forbes Modifications de l’amortissement dans la loi fiscale.

Zones d’opportunité

Un nouveau concept appelé «Zone d’opportunité»Est peut-être le changement de loi fiscale le plus innovant et le plus rentable pour les investisseurs immobiliers qui peuvent en profiter.

Pour bénéficier du changement, vous devez investir dans certaines régions du pays qui sont désignées comme zones d’opportunité. Ces zones sont généralement des zones en difficulté économique (carte nationale de toutes les zones économiques).

Le véhicule de cet investissement est appelé Fonds d’opportunité, qui est tout partenariat ou société qui certifie lui-même qu’il s’agit d’un fonds d’opportunité (c’est-à-dire que vous remplissez simplement un formulaire IRS).

Quels sont exactement les avantages pour les investisseurs immobiliers? Voici une explication de trois façons principales que j’ai apprises de le groupe de l’innovation économique, qui a suivi de près le déploiement des zones d’opportunité:

1. A report temporaire de l’impôt sur les gains en capital si les fonds sont investis dans un fonds d’opportunité. Vous payez éventuellement des impôts sur le gain différé soit au moment de la vente de l’investissement de la zone d’opportunité, soit au 31 décembre 2026, selon la première éventualité.

Par exemple, vous pourriez vendre 200000 $ d’actions appréciées (soit une base de 100000 $), réinvestir dans un fonds d’opportunité et ne payer aucun impôt sur vos 100000 $ de gain jusqu’à ce que la propriété du fonds soit vendue ou le 31 décembre 2026.

Ce sont des années de composition en franchise d’impôt!

2. Une base renforcée pour les gains en capital réinvestis dans un fonds d’opportunité. La base est augmentée de 10% si l’investissement dans le Fonds d’intégration est détenu par le contribuable pendant au moins 5 ans et de 5% supplémentaire s’il est détenu pendant au moins 7 ans, excluant ainsi jusqu’à 15% du gain fiscal initial .

Ainsi, en plus du report d’impôt en # 1, vous obtenez un réduction de votre gain imposable initial en conservant l’investissement pendant 5 à 7 ans ou plus.

3. Une exclusion permanente de vos gains en capital imposables provenant de la vente ou de l’échange d’un placement dans un Fonds d’intégration si le placement est détenu pendant au moins 10 ans. Cette exclusion s’applique uniquement aux gains accumulés après un investissement dans un fonds d’opportunité.

Par exemple, si vous avez acheté une propriété Opportunity Zone pour 200 000 $ et que vous l’avez vendue plus de 10 ans plus tard pour 500 000 $, vous devez payer taxe zéro sur 300 000 $ de nouveau gain en capital!

Comme vous pouvez le voir, il s’agit d’un avantage fiscal incroyablement généreux. Mais c’est une disposition si nouvelle que la méthode de mise en œuvre et les effets à long terme sont inconnus.

J’ai l’intention de garder un œil attentif dessus, alors peut-être que le Mad Fientist et moi pouvons préparer un futur article pour vous tenir au courant!

Conclusion

Comme vous l’avez vu, les avantages fiscaux sont une raison impérieuse de s’impliquer dans l’immobilier. Mais les avantages fiscaux ne sont jamais la seule raison d’investir dans l’immobilier ou quoi que ce soit d’autre. L’économie de base et la qualité de vos investissements sont les principaux facteurs à considérer lors du choix de votre stratégie.

Et vous devez également vous assurer que l’immobilier correspond à votre style de vie. Je pense que l’immobilier est souvent négligé comme une stratégie de retraite viable, en particulier pour les préretraités. Mais ce n’est clairement pas pour tout le monde. Faites vos devoirs et déterminez ce qui vous convient le mieux.

Et si vous choisissez d’investir dans l’immobilier, assurez-vous de constituer une équipe de professionnels pour vous accompagner. L’un des membres les plus importants de l’équipe sera un fiscaliste comme un CPA ou un avocat fiscaliste qualifié. Toutes les stratégies que j’ai mentionnées ici sont un début, mais un professionnel peut vous aider à appliquer les détails à votre situation.

Qu’est-ce que tu penses? Avez-vous profité d’investir dans l’immobilier? Quels angles d’imposition vous ont été les plus avantageux? En ai-je oublié?

Hé, c’est encore le Mad Fientist.

C’était incroyable, n’est-ce pas?

Si cet article vous a enthousiasmé par l’immobilier et que vous souhaitez savoir comment utiliser l’immobilier pour prendre une retraite anticipée, Chad vient de publier un livre qui se penche exactement sur ce sujet – Prendre sa retraite tôt avec l’immobilier!

J’ai également interviewé le Tchad à deux reprises pour le podcast sur l’indépendance financière, alors regardez cet épisode pour en savoir plus sur l’histoire personnelle et l’expérience de l’investissement immobilier de Chad et écoutez cet épisode pour découvrir certaines des meilleures stratégies d’investissement immobilier que vous pouvez utiliser sur votre chemin vers l’indépendance financière!

Chad a son propre podcast et il vient de publier un épisode sur les avantages fiscaux de l’investissement immobilier, alors vérifiez cela ici pour aller encore plus loin dans ce sujet.

Enfin, assurez-vous de vous diriger vers son site pour lui dire bonjour et voir toutes les bonnes choses qu’il a faites là-bas!

Article similaire

Vous pouvez lire l’article original (en Angais) sur le sitewww.madfientist.com