L’une des principales questions qui se dégage de mon guide d’épargne 529 par tranche d’âge est de savoir s’il faut cotiser à un Roth IRA ou à un plan 529. C’est une grande question à laquelle je n’ai pas pensé parce que contribuer à un Roth IRA n’est pas quelque chose que j’ai jamais fait.

Heureusement ou malheureusement, au moment où j’ai travaillé une année entière en finance, je n’étais plus admissible à cotiser à un Roth IRA en raison de l’exigence de limite de revenu. Au lieu de cela, je me suis concentré sur l’optimisation de mon 401 (k) chaque année pendant les 13 prochaines années jusqu’à ce que je quitte définitivement le travail à temps plein.

En partie en raison de mon incapacité à contribuer à un Roth IRA, j’ai développé un biais négatif envers le véhicule d’investissement. Je ne comprenais pas pourquoi le gouvernement fixerait des limites de revenu arbitraires pour l’épargne-retraite alors que je pensais que tout le monde méritait d’épargner efficacement pour son avenir. De plus, l’article est un joli contrepoint aux articles Roth IRA positifs à 99%.

Maintenant que je suis plus âgé, plus sage et que j’ai deux enfants à considérer, examinons les avantages et les inconvénients de contribuer à un plan 529 ou à un Roth IRA pour l’université. Je partagerai également quelques réflexions sur l’itinéraire qui vous convient le mieux.

Points positifs d’un plan 529 pour le Collège

Un plan 529 est un plan d’épargne dédié aux collèges et aux écoles primaires qui offre des avantages fiscaux spéciaux lorsqu’il est utilisé pour l’éducation. Voici les principaux points positifs de la contribution à un plan 529.

1) Avantages fiscaux

Le principal point positif du plan 529 est que l’argent versé au plan peut se développer en franchise d’impôt comme le Roth IRA.

Lorsque l’argent est retiré, le titulaire du compte n’a pas à payer de taxes si l’argent est utilisé pour des dépenses d’éducation admissibles.

Les dépenses d’éducation admissibles comprennent généralement les frais de scolarité, les frais, les livres, les fournitures et l’équipement requis pour l’inscription ou la fréquentation d’un établissement d’enseignement admissible. La chambre et la pension peuvent également être incluses pour les étudiants à temps plein.

À partir de 2018, jusqu’à 10000 $ par an du plan 529 peuvent être utilisés pour les dépenses d’éducation de la maternelle à la 12e année telles que les frais de scolarité et le tutorat dans les écoles privées.

2) Déduction d’impôt sur le revenu de l’État

Jusque là, plus de 30 états et le District de Columbia offrir une déduction d’impôt sur le revenu de l’État si vous contribuez à un plan 529. La déduction fiscale varie de 1 000 $ à 10 000 $.

Malheureusement, la Californie, le Delaware, Hawaï, le Kentucky, le Massachusetts, le Minnesota, le New Jersey, la Caroline du Nord et le Tennessee ont des impôts sur le revenu et n’offrent pas de déduction fiscale ni de crédit d’impôt pour les contributions au 529 plan d’épargne universitaire de l’État.

L’Alaska, la Floride, le Nevada, le Dakota du Sud, le Texas, Washington et le Wyoming n’ont pas d’impôt sur le revenu des États, par conséquent, ils n’offrent pas 529 déductions d’impôt sur le revenu des États.

3) Limites de contribution généreuses

Les plafonds de cotisation du plan 529 sont assez généreux et devraient être suffisants pour couvrir le coût moyen d’une scolarité universitaire publique ou privée de 4 ans.

Le plan 529 de chaque État prévoit des contributions maximales d’au moins 235 000 $ par bénéficiaire. La Géorgie et le Mississippi ont les limites de solde maximum les plus basses à 235 000 $, suivis du Dakota du Nord à 269 000 $.

L’Idaho, la Louisiane, le Michigan, la Caroline du Sud, l’État de Washington et Washington DC ont des limites maximales de 500 000 $.Bien qu’extrêmement haut de gamme, la limite de Pennsylvanie est de 511 758 $, celle de New York de 520 000 $ et celle de Californie de 529 000 $ pour 2020. Ces limites devraient être ajustées au fil du temps en raison de l’inflation.

Pour atteindre un plafond de contribution de 500 000 $ sur 18 ans, il faut une contribution moyenne de 27 777 $ par année. Par conséquent, je pense que nous pouvons convenir que ces limites de contribution sont assez élevées, surtout une fois que vous tenez compte des rendements potentiels.

Ces plafonds de cotisation s’appliquent à chaque bénéficiaire. Par exemple, en Californie, qui a un plafond de cotisation maximal de 529 000 $, un ensemble de parents contribuant 500 000 $ pour un bénéficiaire et un ensemble de grands-parents contribuant également 500 000 $ au même bénéficiaire ne seraient pas autorisés.

4) Bénéficiaires faciles à changer

Si votre enfant s’avère être un athlète doué comme Michael Jordan (le documentaire The Last Dance est incroyable) ou un génie comme Albert Einstein, il ou elle pourrait faire un tour complet, rendant vos contributions au plan 529 inutiles. Votre enfant pourrait également décider de ne pas aller à l’université, ce qui devient un choix de plus en plus sage à l’ère numérique.

Dans les deux cas, vous pouvez facilement remplacer le bénéficiaire 529 par quelqu’un d’autre dans votre arbre généalogique. Tant que tout changement se produit «latéralement» ou «vers le haut», l’IRS est indifférent au transfert

Un exemple de changement latéral: Vous avez ouvert 529 comptes d’épargne pour votre fils Bob et sa fille Nancy. Bob obtient une bourse complète pour le football avec la chambre et la pension payées également. Vous pouvez transférer les fonds 529 de Bob vers le plan 529 de Nancy. S’il reste de l’argent du plan de Nancy, vous pouvez transférer le solde restant à votre neveu.

Un exemple de changement à la hausse: Lorsque votre fils Michael est diplômé de l’université, 100 000 $ restent dans le plan 529. Vous pouvez transférer les 100 000 $ vers le haut à votre nom pour l’utiliser vers une maîtrise en marketing en ligne.

Sachez simplement que certains États ont des restrictions sur les changements de propriétaire de compte.

5) Flexibilité raisonnable

Si vous êtes assez chanceux pour qu’un enfant reçoive des subventions / bourses d’études, vous pouvez retirer jusqu’à concurrence du montant de cette subvention / bourse sans pénalité. Vous devrez toujours payer des impôts sur les revenus (tout gain sur investissement provenant de vos cotisations initiales), mais cela signifie simplement que vous aurez obtenu une croissance à impôt différé entre-temps.

Points négatifs d’un plan 529 pour Colleg

Voici trois points négatifs d’un plan 529.

1) Pénalités et taxes

Si vous n’utilisez pas l’argent du plan 529 pour des dépenses d’études admissibles, vous paierez une pénalité de 10% sur vos gains. Vous serez également soumis à l’impôt sur le revenu sur les gains et devrez peut-être même rembourser les déductions fiscales de l’État que vous avez précédemment demandées.

Si vous avez reçu une déduction d’impôt sur le revenu de l’État pour vos contributions, vous devrez peut-être également rembourser cette contribution.

Heureusement, seuls les gains seront imposés et pénalisés. Vos contributions sont en sécurité, peu importe ce que vous faites.

2) Coût d’opportunité

Tout ce que vous contribuez à votre plan 529 est de l’argent non versé ou dépensé ailleurs. Imaginez-vous vivre comme un pauvre pendant 18 ans parce que vous vouliez contribuer 27 777 $ par an au plan 529 de votre fille et qu’elle se déteste, déteste l’école et ne veut pas aller au collège? Quelle déception!

Imaginez maintenant qu’elle était enfant unique. Sans sœur cadette, vous devrez peut-être chercher quelqu’un que vous ne connaissez même pas vraiment dans votre arbre généalogique pour transférer les fonds.

Ce type de situation se produit tout le temps. Il est important d’évaluer soigneusement la personnalité, les capacités intellectuelles et les croyances de votre enfant au sujet du collège tout en contribuant à son plan 529. Ne sois pas un robot.

3) Options d’investissement limitées

Tout comme le 401 (k), vos options d’investissement sont limitées au plan que vous choisissez. Avec un peu de chance, vous choisirez un plan qui propose des options d’investissement à faible coût. Les fonds à date cible sont populaires dans 529 plans, mais ils peuvent entraîner des frais plus élevés.

Si vous optez pour la gestion active des fonds, nous espérons que le gestionnaire de portefeuille ou l’équipe d’analystes fonctionnera au moins en ligne, sinon mieux que son indice de référence. Malheureusement, la plupart des gestionnaires de fonds actifs sous-performent leurs indices respectifs.

Positifs d’un Roth IRA pour le Collège

Comme le plan 529, un titulaire Roth IRA contribue de l’argent après impôt. L’argent arrive alors à composer en franchise d’impôt. Si l’argent est retiré après 59,5 ans, 100% du retrait est libre d’impôt.

Vous pouvez retirer jusqu’à concurrence du montant de votre contribution sans taxes ni pénalités à tout moment et pour quelque raison que ce soit. Par exemple, si vous avez contribué 100 000 $ à votre Roth IRA et qu’il est passé à 250 000 $, vous pouvez retirer 100 000 $ à tout moment sans conséquence.

Vous pouvez également retirer les gains sans pénalité, mais pas en franchise d’impôt si l’argent Roth IRA est utilisé pour les dépenses du collège pour vous, votre conjoint, vos enfants ou vos petits-enfants.

1) Plus de flexibilité

La principale raison pour laquelle vous voudriez économiser dans un Roth IRA sur un plan 529 est la flexibilité. Personne ne connaît l’avenir avec certitude. Par exemple, dans 10 à 20 ans, tous les frais de scolarité seront gratuits. Je parie qu’il y a 30% de chances que cela se produise. Économiser trop dans un plan 529 finirait par être une décision financière sous-optimale.

Il est généralement préférable de mettre votre ceinture de sécurité en premier et d’épargner pour votre retraite, puis d’économiser pour les études de votre enfant. Vous ne voulez pas vous retrouver vieux, fauché et incapable de subvenir aux besoins de vos enfants. Finalement, vous voudrez arrêter de travailler si dur et d’économiser autant.

Avec un Roth IRA, vous avez plus de flexibilité avec la façon dont vous souhaitez utiliser les fonds. Si votre retraite est sur la bonne voie, surtout si vous avez maximisé votre 401 (k) et économisé dans un compte de courtage imposable, vous pouvez affecter l’argent à l’éducation de votre enfant.

En plus d’utiliser votre Roth IRA pour les frais de scolarité, vous pouvez également utiliser un Roth IRA pour un acompte de maison. Chaque parent devrait envisager d’encourager son enfant à travailler et de créer son propre Roth IRA.

L’autre type de flexibilité que vous avez avec un Roth IRA est la flexibilité d’investir dans de nombreux autres types d’investissements. À long terme, investir dans un FNB indiciel à faible coût vous fera probablement économiser beaucoup d’argent.

2) Un Roth IRA n’est pas comptabilisé aux fins de l’aide financière

Un dernier point positif au sujet de l’épargne dans un Roth IRA pour l’université est que cela ne compte pas lorsque vous demandez une aide financière.

Si vous êtes assez riche pour envoyer votre enfant à l’université, mais pas assez pour ne pas ressentir la douleur de payer les frais de scolarité, alors avoir un Roth IRA peut être mieux qu’un plan 529. Tant de gens tombent dans cette catégorie intermédiaire.

Lorsque les collèges analysent les finances de votre famille, il compte une partie du montant de votre plan 529 pour déterminer le montant d’aide que vous pouvez recevoir. Si votre enfant a un plan de 800 000 $ 529, les chances sont minces, il ou elle recevra une aide financière gratuite.

Bien que l’avantage de Roth IRA ne soit pas pris en compte dans les calculs d’aide financière, j’espère qu’aucun d’entre vous n’adoptera intentionnellement un état d’esprit de pauvreté qui dépend des autres pour obtenir une aide financière. Adoptez une mentalité d’abondance pour ne pas avoir besoin de personne pour vous aider.

En outre, seulement environ 5% de vos économies sont comptées sur le FAFSA tandis que soi-disant jusqu’à 50% de vos revenus sont comptés.

Négatifs d’un Roth IRA pour le Collège

Voici les plus gros points négatifs d’un Roth IRA.

1) Tout le monde ne peut pas contribuer

Afin de contribuer à un Roth IRA en 2020, une personne ne doit pas gagner plus de 139 000 $. Un couple ne peut pas gagner plus de 206 000 $.

Si vous finissez par trouver un emploi dans une ville chère comme San Francisco ou New York, vous pourriez facilement gagner plus de 139 000 $ au cours des trois premières années d’emploi. Les villes sont chères car les revenus sont élevés.

Cela n’a aucun sens de refuser à quelqu’un la possibilité de contribuer à un Roth IRA simplement parce qu’il a fini par travailler dans une ville à coût élevé.

2) La limite de contribution maximale est faible

Vous ne pouvez contribuer qu’un maximum de 6 000 $ à un Roth IRA en 2020. Cela représente une hausse par rapport à 5 500 $ en 2019. 6 000 $ est mieux qu’un coup de œil, mais cela va prendre de nombreuses années et un taux de croissance composé décent pour construire un grand suffisamment de portefeuille pour payer les études collégiales et la retraite.

3) Les retraits comptent comme un revenu

Lorsque vous vous retirez de votre Roth IRA pour payer vos études, le retrait compte comme un revenu. Étant donné que le revenu est le principal déterminant du processus d’aide financière, vous pouvez éliminer toute possibilité d’aide gratuite.

Par exemple, supposons que votre famille gagne 75 000 $ par an en revenus du ménage. Ce niveau de revenu pour un seul enfant donne souvent droit à une aide financière gratuite pour une famille. En fait, certaines écoles privées paieront 100% des frais de scolarité si une famille gagne moins de 100 000 $ par an.

Mais si vous retirez 35 000 $ de votre Roth IRA, vous gagnez soudainement 110 000 $ pour l’année et pourriez être disqualifié pour des frais de scolarité gratuits.

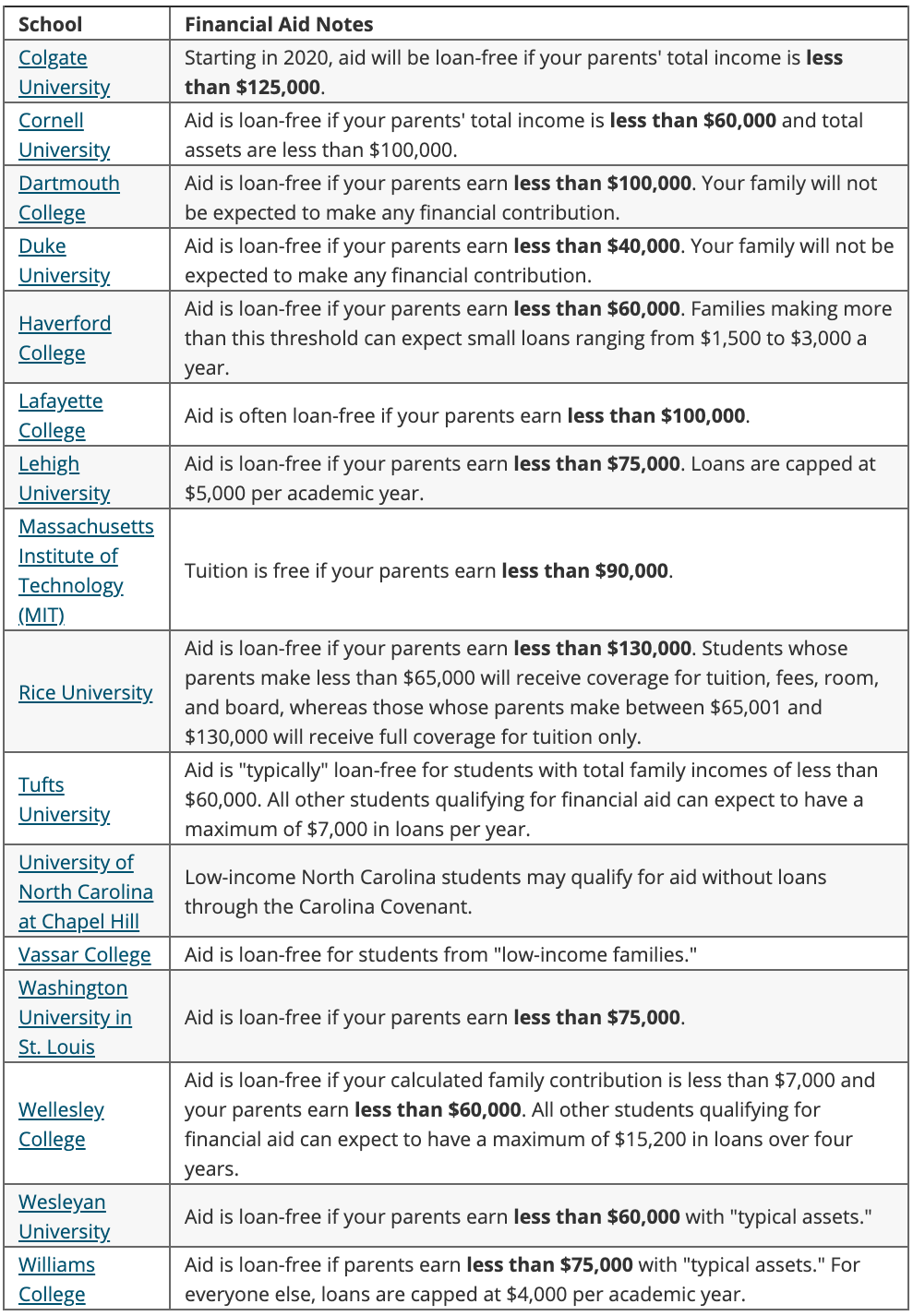

Vous trouverez ci-dessous une liste des meilleurs collèges qui offrent des bourses 100% basées sur les besoins.

Vous trouverez ci-dessous d’autres exemples d’aide financière de divers collèges qui sont encore assez généreux.

Stratégiquement, si vous vous trouvez à la limite du revenu pour obtenir de l’argent gratuit, attendez jusqu’à la dernière année d’université de votre enfant pour retirer de l’argent d’un Roth IRA. Cette stratégie peut vous aider à obtenir plus d’aide au détriment du paiement des premières années avec l’argent du plan non 529. Cependant, vous pourriez nuire à ce qu’un jeune enfant obtienne de l’aide gratuite. Faire le calcul.

4) met votre retraite en danger

Tout argent Roth IRA utilisé pour l’université n’est pas utilisé pour la retraite. Les retraits antérieurs de Roth IRA privent l’argent de sa capacité à s’aggraver avec le temps. D’un autre côté, si vous retirez l’argent juste avant un marché baissier, vous économisez en fait de l’argent.

529 Plan ou Roth IRA pour payer pour le Collège?

Le scénario idéal est si vous pouvez maximiser votre 401 (k), maximiser votre Roth IRA et cotiser 15 000 $ par an au plan 529 de votre enfant. Votre objectif devrait être d’utiliser chaque compte fiscalement avantageux à ses fins prévues respectives.

Si vous pouvez seulement choisir de construire un plan 529 ou un Roth IRA pour payer les études collégiales, voici ce que vous devriez considérer:

Concentrez-vous sur la construction d’un Roth IRA si:

- Vous n’avez pas encore d’enfants, mais prévoyez de

- Vous êtes en retard dans votre épargne-retraite

- Vous ne savez pas si vos enfants iront à l’université

- Vos enfants ont le potentiel d’obtenir des frais de scolarité gratuits grâce aux universitaires, à l’athlétisme ou à d’autres talents

- Vous ne voulez pas travailler jusqu’à ce que vous ayez plus de 60 ans

- Vous pensez que l’université deviendra moins chère au fil du temps ou gratuite

- Vous êtes éligible, car de nombreuses personnes ne le sont pas

Concentrez-vous sur l’élaboration d’un plan 529 si:

- Vous contribuez déjà à un Roth IRA et à d’autres régimes de retraite

- Vous êtes confiant que vos enfants iront au collège et / ou à l’école primaire privée

- Vous êtes satisfait de votre profession et prévoyez travailler très longtemps car vous n’aurez pas de Roth IRA pour vous aider à la retraite

- Vous gagnez plus que les plafonds de revenu de contribution Roth IRA

- Vous avez deux enfants ou plus à qui vous pouvez transférer des bénéficiaires au cas où le montant total du plan 529 n’est pas utilisé

Lecteurs, avez-vous dû décider entre contribuer à un plan 529 ou Roth IRA? Si oui, comment avez-vous pris la bonne décision pour votre famille?

Connexes: pourquoi je n’ai jamais contribué à un Roth IRA, mais pourquoi vous devriez probablement

->

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com