Après environ le 30e au cours d’une journée de travail de plus de 12 heures et de repas de poulet au caoutchouc dans la cafétéria gratuite de notre entreprise, j’ai décidé que j’en avais assez. J’avais besoin de générer plus de revenus passifs pour me libérer.

Je ne pouvais pas durer plus de cinq ans dans un autocuiseur comme Wall Street. J’ai commencé à me concentrer sur la génération de revenus passifs en 1999.

Cependant, ce n’est que lors de la crise financière de 2008-2009 que je suis devenu obsédé par la création de revenus passifs. La précédente crise financière a rendu le travail dans la finance sans plaisir. Je suis sûr que de nombreuses personnes au cours de la pandémie mondiale de 2020 ressentent la même chose à propos de leurs occupations.

Nous avons déjà expliqué comment commencer à générer des revenus passifs pour la liberté financière. J’aimerais maintenant classer les différents flux de revenus passifs en fonction du risque, du rendement, de la faisabilité, de la liquidité, de l’activité et des impôts.

Je suis en train de mettre à jour mon classement de revenu passif pour 2020 étant donné que tant de choses ont changé depuis que mon classement de revenu passif d’origine est sorti en 2015. J’ai également inclus les impôts en tant que nouvelle variable de classement clé. Après tout, le traitement fiscal peut affecter considérablement les rendements.

Les classements sont quelque peu subjectifs, mais ils sont nés de mes propres expériences de la vie réelle, tentant de générer plusieurs types de sources de revenu passives au cours des 20 dernières années.

Le parcours du revenu passif est long. Mais grâce à l’innovation et à la technologie, la capacité à générer des revenus passifs significatifs s’accélère!

Le revenu passif commence par l’épargne

D’une manière générale, il est beaucoup plus agréable de dépenser que d’économiser. Si l’épargne était facile, nous n’aurions jamais à relire une autre histoire à propos d’un multimillionnaire qui s’est retrouvé en faillite.

De loin, la raison la plus importante pour économiser est que vous puissiez avoir assez d’argent pour faire ce que vous voulez, quand vous le voulez, sans que personne ne vous dise quoi faire. La liberté financière est la meilleure!

Sonne bien non? Si seulement il y avait une formule ou un graphique comme le graphique 401k par âge qui donne aux gens des conseils sur combien épargner et pendant combien de temps pour atteindre la liberté financière. Malheureusement, économiser de l’argent n’est que la première étape de la création d’un revenu passif. Il est encore plus important de déterminer comment investir correctement votre épargne.

Si vous pouvez maximiser votre 401k ou votre IRA puis économiser encore 20% + de votre contribution après impôt et après la retraite, de bonnes choses commencent vraiment à se produire. Le but ultime que je recommande est que tout le monde tire pour économiser 50% de son revenu après impôt ou plus.

C’est votre portefeuille de retraite imposable qui vous permettra de prendre une retraite anticipée et de faire ce que vous voulez. Parce que c’est votre portefeuille de retraite imposable qui crache un revenu de retraite passif. Vous pouvez toucher votre 401 (k) et votre IRA avant l’âge de 59,5 ans sans pénalité de 10%.

Classement des divers placements à revenu passif

Voici huit principaux placements à revenu passif à considérer. Chaque flux de revenus passif sera classé en fonction de Risque, rendement, faisabilité, liquidité, activité, et taxes. Chaque critère obtiendra un score compris entre 1 et 10. Plus le score est élevé, mieux c’est.

- Un score de risque de 10 signifie aucun risque. Un score de risque de 1 signifie qu’il existe un risque extrême.

- Un score de retour de 1 signifie que les rendements sont horribles par rapport au taux sans risque. Un score de rendement de 10 signifie que vous avez le potentiel le plus élevé d’obtenir le meilleur rendement par rapport à tous les autres investissements.

- Un score de faisabilité de 10 signifie que tout le monde peut le faire. Un score de faisabilité de 1 signifie qu’il y a des exigences élevées pour pouvoir investir dans un tel actif.

- Un score de liquidité de 1 signifie que l’investissement est très difficile à retirer votre argent ou à vendre sans pénalité ou une longue période de temps. Un score de liquidité de 10 signifie que vous pouvez accéder à vos fonds instantanément sans pénalité.

- Un score d’activité de 10 signifie que vous pouvez vous détendre et ne rien faire pour gagner un revenu. Un score d’activité de 1 signifie que vous devez gérer votre investissement tout au long de la journée comme un travail de jour.

- Un score fiscal de 1 signifie que l’investissement est imposé au taux le plus élevé possible et que vous ne pouvez rien y faire. Un score fiscal de 10 signifie que l’investissement génère le plus faible impôt à payer possible, ou vous pouvez faire des choses pour réduire cet impôt.

Pour rendre le classement aussi réaliste que possible, chaque score est relatif. De plus, les critères de retour sont basés sur la tentative de générer 10 000 $ par an en revenus passifs.

Examinons mon tableau de classement global des investissements à revenu passif, puis nous discuterons chaque type d’investissement un par un, du rang le plus bas au rang le plus élevé.

Rang # 8: Prêt Peer-to-Peer (P2P)

Le prêt P2P a commencé à San Francisco avec Lending Club et Prosper au milieu de l’année 2000. L’idée du prêt entre pairs est de dissuader les banques et d’aider les emprunteurs refusés à obtenir des prêts à des taux potentiellement inférieurs à ceux des grandes institutions financières. Ce qui était autrefois une industrie très naissante est maintenant devenu une entreprise de plusieurs milliards de dollars avec une réglementation complète.

Avec un portefeuille diversifié de 100 billets ou plus, les principaux prêteurs P2P affirment que les investisseurs peuvent réaliser un rendement annuel compris entre 5% et 7%. Les rendements étaient auparavant plus élevés, mais l’augmentation de la masse monétaire a fait baisser les rendements.

Le plus gros problème avec les prêts P2P est que les gens ne remboursent pas les investisseurs, par exemple les emprunteurs font défaut sur leurs prêts. Il y a quelque chose qui ne convient pas aux personnes qui ne respectent pas leurs obligations contractuelles.

Au fil du temps, l’industrie du P2P a vu ses rendements diminuer en raison d’une concurrence accrue et d’une réglementation accrue. En conséquence, je crois que gagner de l’argent grâce à l’investissement P2P est l’un des pires moyens aujourd’hui.

Risque: 4, Rendement: 2, Faisabilité: 8, Liquidité: 4, Activité: 7, Taxes: 5. Score total: 30

Rang # 7: Investissement en Private Equity

L’investissement en private equity peut être une formidable source d’appréciation du capital avec les bons investissements. Si vous trouvez le prochain Google, les rendements feront sauter tous les autres investissements à revenu passif hors de l’eau. Mais bien sûr, trouver le prochain Google est une tâche difficile car la plupart des entreprises privées échouent et les opportunités d’investissement vont toujours aux investisseurs les plus connectés.

Les investissements privés les plus liquides sont ceux qui investissent dans des fonds spéculatifs d’actions ou de crédit, des fonds immobiliers et des fonds de sociétés privées. Il y aura généralement des périodes de blocage de 3 à 10 ans, de sorte que le score de liquidité est faible. Ces fonds devraient au moins permettre certaines distributions de revenus passifs semi-réguliers. Le moins liquide des investissements privés est lorsque vous investissez directement dans une entreprise privée. Vous pourriez être enfermé pour toujours et ne recevoir aucun dividende ou distribution.

L’accès aux investissements privés est généralement réservé aux investisseurs accrédités (250 000 $ de revenu par personne ou 1 million de dollars net hors résidence principale), c’est pourquoi le score de faisabilité n’est que de 2. Mais le score d’activité est de 10, car vous ne pouvez pas faites n’importe quoi même si vous le vouliez. Vous investissez sur le long terme. Le score de risque et de rendement dépend grandement de votre sens des investissements et de votre accès.

Gagner 10 000 $ par an en investissement en capital-investissement est difficile à quantifier, sauf si vous investissez dans un fonds immobilier ou à revenu fixe. Ces fonds visent généralement des rendements annuels de 8 à 15%, ce qui équivaut à un besoin de 83 000 $ à 125 000 $ en capital.

Risque: 5, Rendement: 7, Faisabilité: 2, Liquidité: 2, Activité: 10, Taxes: 6. Score total: 32

Rang # 6: Certificat de dépôt (CD) / Marché monétaire

Il fut un temps où les CD ou les comptes du marché monétaire produisaient un rendement respectable de 4% +. De nos jours, vous aurez la chance de trouver un CD de 5 à 7 ans qui fournit plus de 2%. La grande chose au sujet des CD est qu’il n’y a pas de revenu ou de valeur nette minimum à investir, contrairement à de nombreux investissements alternatifs, qui nécessitent l’accréditation des investisseurs.

N’importe qui peut se rendre dans sa banque locale et ouvrir un CD de la durée souhaitée. De plus, un CD et un compte du marché monétaire sont assurés par la FDIC jusqu’à 250 000 $ par personne et 500 000 $ par compte conjoint.

Vous pouvez maintenant obtenir un compte du marché monétaire en ligne payant 1,3% à partir du 2T2020. Bien que 1,3% ne soit pas très élevé, les taux du marché monétaire étaient plus proches de 0,1% en 2015. En outre, tout taux du marché monétaire supérieur à 1% se compare favorablement au rendement des bons du Trésor à 10 ans qui est inférieur à 0,8%.

Le problème avec les CD et les comptes du marché monétaire est vraiment le faible rendement et l’énorme quantité de capital nécessaire pour générer un montant significatif de revenu passif. Pour générer 10 000 $ par an en revenus passifs à 1,3%, il faut 769 230 $ en capital. Au moins, vous savez que votre argent est en sécurité, ce qui est excellent pendant les marchés baissiers.

Risque: 10 (pas de risque), Rendement: 1 (le pire rendement), Faisabilité: 10 (n’importe qui peut ouvrir un compte d’épargne). Liquidité: 7 (les économies sont facilement accessibles, mais pas les CD sans pénalité). Activité: 10 (vous n’avez rien à faire pour gagner un revenu passif. Impôts: 5 (les revenus d’intérêts sont imposés comme un revenu normal). Score total: 43

Rang # 5: Immobilier physique

L’immobilier est ma classe d’actifs préférée pour créer de la richesse car il est facile à comprendre, fournit un abri, est un actif tangible, ne perd pas de valeur instantanée comme les actions du jour au lendemain et génère des revenus.

La seule mauvaise chose à propos de la possession d’un bien immobilier physique est qu’il se classe mal sur la variable Activité en raison de locataires et de problèmes d’entretien. Vous pouvez avoir de la chance avec de grands locataires qui sont autonomes et ne vous dérangent jamais, ou vous pouvez être coincé avec des locataires qui ne paient jamais à temps et qui organisent tout le temps des fêtes dommageables pour la maison.

Posséder votre résidence principale signifie que vous êtes neutre sur le marché immobilier. La location signifie que vous êtes à court du marché immobilier, et ce n’est qu’après avoir acheté deux propriétés ou plus que vous êtes en fait un bien immobilier long. C’est pourquoi tout le monde devrait être propriétaire de sa résidence principale dès qu’il sait qu’il veut rester sur place pendant 5 à 10 ans. L’inflation est une force trop puissante pour être combattue.

Afin de générer 10000 $ de bénéfice net d’exploitation après impôt (NOPAT) par le biais d’un immeuble locatif, vous devez être propriétaire d’un immeuble de 50000 $ avec un rendement locatif net inédit de 20%, d’un immeuble de 100000 $ avec un rendement locatif net rare de 10% ou plus. propriété réaliste de 200 000 $ avec un rendement locatif net de 5%.

Dans des villes chères comme San Francisco et New York, les rendements locatifs nets (taux plafonds) peuvent descendre jusqu’à 2,5%. C’est un signe qu’il y a beaucoup de liquidités achetant des propriétés principalement pour l’appréciation et pas tant pour la génération de revenus. C’est une proposition plus risquée que d’acheter une propriété en fonction des revenus locatifs.

Dans les villes bon marché, telles que celles du Midwest et du Sud, les rendements locatifs nets peuvent facilement se situer entre 7% et 12%, même si l’appréciation peut être plus lente. Je suis personnellement optimiste au cœur de l’immobilier américain et j’y achète activement de l’immobilier commercial par le biais du financement participatif immobilier et des FPI spécialisés, dont nous parlerons plus en détail ci-dessous.

Les avantages fiscaux liés à la possession d’un bien immobilier physique sont très intéressants. Les premiers 250 000 $ de gains sont exonérés d’impôt par personne. Si vous êtes marié et propriétaire de la propriété ensemble, vous recevez 500 000 $ de gains non imposables à la vente.

Ensuite, vous avez la possibilité d’échanger une propriété que vous possédez contre une autre via une bourse 1031 afin de ne pas avoir à payer d’impôt sur les gains en capital.

Si vous êtes propriétaire d’un bien locatif, vous pouvez prendre des dépenses d’amortissement non monétaires pour réduire tout impôt sur le revenu de location. Posséder une propriété à long terme est l’un des moyens les plus éprouvés de créer de la richesse et de générer un revenu passif pour l’Américain moyen.

Je pense qu’il existe une opportunité intéressante d’acheter des biens immobiliers en 2020 et au-delà en raison des faibles taux hypothécaires, d’une rotation des stocks et du désir d’augmenter les revenus et la volatilité. Je cherche personnellement à acheter une autre maison unifamiliale à louer.

Risque: 7, Rendement: 8, Faisabilité: 7, Liquidité: 6, Activité: 6, Taxes: 10. Score total: 44

Rang # 4: Création de vos propres produits

Enfin, si vous êtes une personne créative, vous pourriez être en mesure de produire un produit capable de générer un flux constant de revenus passifs pour les années à venir. À l’extrême, Michael Jackson, fait plus de morts que de vivants en raison des redevances que son domaine tire de toutes les chansons qu’il a produites dans sa carrière. Depuis la mort de Michael, sa succession a rapporté plus de 2,5 milliards de dollars selon Forbes.

Bien sûr, il est peu probable que l’un de nous reproduise le génie de Michael Jackson, mais vous pouvez produire votre propre eBook, cours en ligne, photo primée ou chanson pour créer votre propre tranche de revenu passif.

En 2012, j’ai écrit un livre électronique de 180 pages sur les négociations des indemnités de licenciement qui se vend régulièrement à environ 50 exemplaires par mois à 87 $ – 97 $ chacun sans beaucoup d’entretien continu. Le livre a depuis été révisé et mis à jour pour 2020 pour enseigner aux gens comment négocier une indemnité pour se donner une piste financière pour leur prochain chapitre de la vie.

Afin de générer ~ 50 000 $ par an de revenus passifs à partir du livre comme je le fais maintenant, je devrais investir 1 250 000 $ dans un actif qui génère un rendement de 4%. Pour gagner 10 000 $ par an en revenus passifs, il faudrait donc environ 250 000 $ en capital.

Qui aurait pensé qu’un livre sur l’ingénierie de votre mise à pied pourrait générer régulièrement autant de revenus? Nous sommes tellement occupés par nos emplois que la créativité de notre enfance disparaît malheureusement avec le temps. Maintenant que des millions d’emplois sont menacés, le livre est devenu un meilleur vendeur.

Tirer parti d’Internet pour créer, se connecter et vendre est quelque chose que chaque personne devrait essayer de faire étant donné que le coût de démarrage est si faible. Le seul risque est le temps perdu et un ego blessé. Voici mon guide étape par étape pour démarrer votre propre site rentable en moins de 30 minutes.

Vous trouverez ci-dessous le compte de résultat réel d’un blogueur de finances personnelles qui a commencé son site Web sur le côté pendant qu’il travaillait.

Si vous êtes une personne créative qui est fière de gagner de l’argent par vous-même, la création de votre propre produit est l’une des meilleures façons de procéder. Les marges sont extrêmement élevées une fois votre produit fabriqué. La seule chose que vous devez faire est de mettre à jour le produit au fil du temps. Il ne se passe pas un jour sans que je sois reconnaissant d’avoir commencé Financial Samurai en juillet 2009.

Risque: 10, Rendement: 8, Faisabilité: 7, Liquidité: 6, Activité: 7, Taxes: 7. Score total: 45

Rang # 3: Revenu fixe / Obligations

Les taux d’intérêt ayant baissé au cours des 30 dernières années, les prix des obligations ont continué d’augmenter. Avec le rendement à 10 ans (taux sans risque) à environ 0,7%, il est difficile de voir les taux d’intérêt baisser davantage. Cela dit, les taux d’intérêt à long terme peuvent rester bas pendant longtemps. Il suffit de regarder les taux d’intérêt japonais, qui sont négatifs (l’inflation est supérieure au taux d’intérêt nominal).

Les obligations fournissent une formidable allocation défensive à un portefeuille d’investissement, en particulier en période d’incertitude comme lors de la pandémie de coronavirus. Si vous détenez une obligation gouvernementale jusqu’à l’échéance, vous récupérerez tous vos paiements de coupon et votre capital. Mais tout comme les actions, il existe de nombreux types de placements obligataires parmi lesquels choisir.

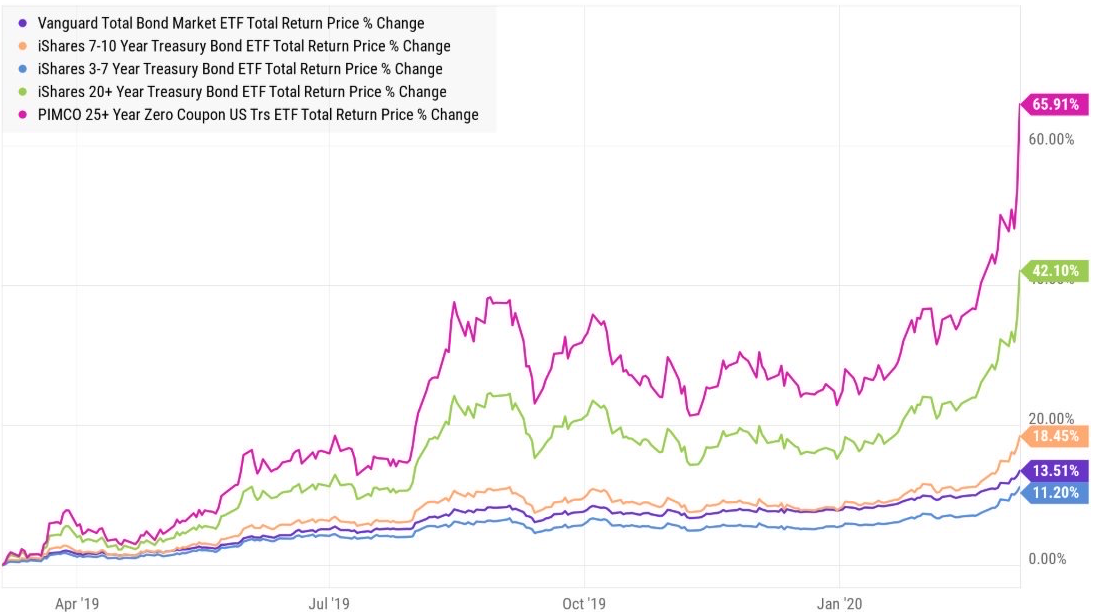

Tout le monde peut acheter un ETF obligataire tel que IEF (Trésorerie 7-10 ans), MUB (fonds obligataire muni) ou un fonds à revenu fixe comme PTTRX (Pimco Total Return Fund). Vous pouvez également acheter des obligations individuelles d’entreprise ou municipales. Les obligations municipales sont particulièrement attrayantes pour les hauts revenus qui sont confrontés à un taux d’imposition marginal élevé. Vous pouvez également acheter directement des bons du Trésor via votre plateforme de courtage en ligne.

Le principal problème que les gens ont avec les obligations est la performance historique inférieure à celle des actions. Cependant, avec la combinaison d’une volatilité plus faible, de paiements de coupons plus élevés et d’une position défensive en période d’incertitude, les obligations constituent un investissement attrayant. Voir ci-dessous les différents rendements des fonds obligataires ces derniers temps.

La principale préoccupation pour les obligations est l’avenir des taux d’intérêt. Si les taux d’intérêt augmentent, les obligations diminueront de valeur, toutes choses étant égales par ailleurs. Cela dit, tant que vous détenez l’obligation jusqu’à l’échéance, vous devriez récupérer votre principal initial ainsi que tous les paiements de coupons si vous achetez une obligation très bien cotée, par ex. AA.

Les obligations sont un excellent investissement pour aider à réduire la volatilité de votre portefeuille. J’espère que tout le monde profite au moins de taux d’intérêt plus bas et refinance son hypothèque.

Découvrez Credible, mon marché de prêt préféré où les prêteurs pré-approuvés rivalisent pour votre entreprise. Les taux hypothécaires sont maintenant à leur plus bas niveau. J’ai refinancé mon hypothèque avant l’effondrement des taux hypothécaires en 2020 à un ARM 7/1 à 2,625% sans frais.

Risque: 8, Rendement: 3, Faisabilité: 10, Liquidité: 7. Activité: 10. Taxes: 8. Score total: 46

Rang # 2: Crowdsourcing immobilier

Actuellement, ma source de revenu passif préférée est le financement participatif immobilier, qui permet aux particuliers d’acheter un pourcentage d’un projet immobilier commercial qui n’était autrefois accessible qu’aux particuliers fortunés ou aux investisseurs institutionnels.

Posséder un bien immobilier physique individuel est une bonne chose, mais c’est comme investir dans un seul actif dans un endroit particulier avec un effet de levier. Si le marché baisse, votre investissement concentré pourrait perdre beaucoup de temps si vous êtes obligé de vendre comme beaucoup l’ont fait lors de la dernière crise financière.

Le crowdsourcing immobilier vous permet d’investir chirurgicalement dans un projet immobilier multifamilial ou commercial pour des rendements annuels potentiellement de 7 à 13% basés sur des données historiques. Ma plateforme de crowdfunding immobilier préférée pour les investisseurs accrédités est CrowdStreet. Ils se concentrent sur l’investissement dans des projets immobiliers individuels dans des villes de 18 heures où les évaluations sont plus faibles et les rendements locatifs nets plus élevés.

Alternativement, vous pouvez investir dans un eREIT privé pour obtenir une exposition régionale ou d’investissement diversifiée. Fundrise est le leader de ce style d’investissement immobilier plus conservateur en raison de la diversification d’un portefeuille eREIT. Fundrise est disponible pour les investisseurs non accrédités et accrédités.

Contrairement aux autres investissements passifs de la liste, avec le crowdfunding immobilier, vous avez au moins un actif physique en garantie. Les deux plateformes sont libres de s’inscrire et d’explorer.

Pour ceux d’entre vous qui ne veulent pas proposer un acompte de 300 000 $ et une hypothèque de 1 200 000 $ pour acheter la maison médiane dans une ville côtière chère comme SF ou NYC, qui ne veulent pas faire affaire avec des locataires ou des rénovations, et qui veulent pour s’asseoir après un investissement, le crowdfunding immobilier est une excellente alternative à la possession d’un bien immobilier physique.

À la mi-2017, j’ai vendu mon immeuble locatif de San Francisco pour un loyer brut annuel de 30X et réinvesti 500000 $ du produit du financement participatif immobilier pour profiter de valorisations plus faibles à travers le pays avec des rendements locatifs nets beaucoup plus élevés.

L’immobilier dans les villes côtières est devenu trop cher, et je m’attends à ce que les personnes et les capitaux se dirigent naturellement vers les zones à moindre coût du pays, en particulier avec des dizaines de millions de personnes vivant dans un logement sur place. L’avenir du travail est lointain. Profitez d’un changement démographique de plusieurs décennies à l’intérieur des terres.

En outre, la performance des eREIT de Fundrise a été relativement stable pendant les replis boursiers ou les marchés stables, comme nous l’avons vu en 2015 et 2018. Je m’attends à ce que le même type de surperformance se poursuive en 2020 car le S&P 500 reste volatil. L’immobilier est défensif car il devient plus abordable avec la baisse des taux hypothécaires. Les investisseurs veulent des actifs réels qui fournissent un abri et un revenu.

Pouvoir investir dans l’immobilier, mais à 100% passivement, c’est une excellente combinaison. Vous pouvez également investir dans des FPI cotées en bourse pour une exposition immobilière, comme nous l’avons vu lors du violent ralentissement du marché boursier de mars 2020, les FPI ont obtenu des résultats encore pires.

Risque: 7, Rendement: 7, Faisabilité: 10, Liquidité: 6, Activité: 10, Taxes: 7. Score total: 47

Rang # 1: Investissement en dividendes

Investir dans des sociétés de dividendes à grande capitalisation est l’un des meilleurs moyens de générer un revenu passif. Les «Aristocrates de dividendes» sont une liste de sociétés de premier ordre du S&P 500 qui ont démontré une augmentation constante des versements de dividendes au fil des ans.

Supposons qu’une entreprise gagne 1 $ par action et verse 75 cents sous forme de dividende. C’est un taux de distribution de 75%. Disons que l’année prochaine, la société gagne 2 $ par action et verse 1 $ sous forme de dividendes. Bien que le ratio de distribution des dividendes diminue à 50%, en raison de la volonté de la société de dépenser davantage de CAPEX pour son expansion, le montant absolu du dividende augmente au moins.

Les actions de dividendes ont tendance à être des sociétés plus matures qui ont dépassé leur stade de forte croissance. En conséquence, ils sont relativement moins volatils. Les services publics, les télécommunications et les secteurs financiers constituent généralement la majorité des sociétés versant des dividendes.

La technologie, Internet et la biotechnologie, d’autre part, ont tendance à ne pas verser de dividendes car ils réinvestissent la plupart de leurs bénéfices non répartis dans leur entreprise pour une croissance future. Mais les actions de croissance peuvent facilement perdre aux investisseurs une valeur considérable sur une courte période de temps.

Pour atteindre 10 000 $ de revenu passif annuel avec un rendement de dividende de S&P 500 d’environ 1,8%, il faudrait 555 000 $. Au lieu de cela, vous ne pouvez investir que 154 000 $ dans des actions AT&T compte tenu de son rendement en dividendes estimé à 6,5%. Tout dépend de votre tolérance au risque. J’ai donné un dividende en investissant un 5 sur le rendement car les taux d’intérêt sur les dividendes sont maintenant si bas.

L’un des moyens les plus simples d’obtenir une exposition aux actions à dividendes consiste à acheter des FNB tels que DVY, VYM et NOBL ou des fonds indiciels. Vous pouvez également utiliser un conseiller en patrimoine numérique comme Betterment pour investir automatiquement votre argent pour vous à faible coût. La clé est d’investir régulièrement dans le temps.

À long terme, il est très difficile de surperformer un indice, la clé est donc de payer les frais les plus bas possibles tout en étant principalement investi dans des fonds indiciels. L’investissement dans les indices de dividendes est excellent car il est passif et liquide. Cependant, étant donné que les taux de dividendes sont faibles et que la volatilité est élevée après un marché haussier de plus de 10 ans, le score de retour est plus faible que par le passé.

Risque: 6, Rendement: 5, Faisabilité: 10, Liquidité: 9, Activité: 10, Taxes: 8. Score total: 48

Examen du classement du revenu passif

Selon mon modèle à six facteurs pour classer les meilleurs placements à revenu passif, les trois principaux placements à revenu passif sont:

- Actions de dividendes

- Crowdfunding immobilier

- Revenu fixe / Obligations

Si vous pouvez supporter la volatilité occasionnelle, investir dans des actions à dividendes est vraiment l’un des meilleurs investissements à revenu passif à long terme. Si vous voulez moins de volatilité avec des rendements probablement plus élevés, investissez plutôt dans le crowdfunding immobilier et les titres à revenu fixe.

Il fut un temps où j’aimais mieux posséder un bien immobilier physique afin de générer un flux régulier de revenus locatifs. Cependant, une fois devenu papa en 2017, je n’avais plus autant de temps ou d’énergie pour gérer les propriétés. Le crowdfunding immobilier via des plateformes comme Fundrise et CrowdStreet sont de bonnes solutions pour mon capital d’investissement immobilier.

Pour ceux qui sont créatifs, créer votre propre site Web comme celui-ci et créer des produits en ligne est extrêmement gratifiant. Cependant, les blogs marqueraient un 1 dans le score d’activité. Au lieu de cela, vous voulez vraiment créer des produits à vendre passivement.

Encore une fois, voici encore une fois les meilleurs classements de placement à revenu passif. Les huit placements à revenu passif sont des moyens appropriés de générer des revenus pour financer votre style de vie. Les bons dépendent de vos préférences personnelles, de votre compréhension des investissements, de votre créativité et de vos intérêts.

Construisez plus de revenus passifs aujourd’hui

L’enthousiasme pour le travail est plus fort lorsque vous êtes jeune et que vous avez très peu d’argent. Après quatre ans de lycée, puis quatre autres années de collège, le travail sonne comme une aventure passionnante! Mais après un certain temps, votre travail peut commencer à vous battre.

Peut-être qu’un collègue essaie délibérément de rendre votre vie misérable parce qu’il n’aime pas votre succès. Peut-être que vous vous faites passer pour une promotion et une augmentation parce que vous ne parliez pas assez de vos capacités. Vous pensiez peut-être à tort que vous travailliez dans une méritocratie. Quel que soit le cas, vous finirez par vous fatiguer.

C’est pourquoi il est important d’agir pendant que vous avez encore de l’énergie. Avec des taux d’intérêt au plus bas, la construction d’un revenu passif demandera beaucoup d’efforts et de patience. Plus vous commencez tôt, mieux c’est!

Vous trouverez ci-dessous mes derniers flux de revenus passifs que je crée depuis 1999. Nos revenus passifs permettent à ma femme et à moi de rester à la maison des parents de notre garçon de trois ans et de notre fille de six mois. Notre prochain objectif est de déménager à Hawaï depuis San Francisco et passer plus de temps en famille.

Épargner tôt et souvent n’est pas un sacrifice du tout. Au lieu de cela, le plus grand sacrifice est de vivre une vie selon les conditions de quelqu’un d’autre en raison d’un manque de fonds.

Sur votre chemin vers la liberté financière, veuillez suivre avec diligence votre valeur nette, analyser vos portefeuilles d’investissement pour les frais excessifs et calculer régulièrement vos besoins de trésorerie de retraite grâce à un outil financier gratuit.

Si le montant d’argent que vous économisez et investissez ne vous fait pas de mal, vous n’économisez pas et n’investissez pas suffisamment. En fin de compte, personne ne se soucie plus de votre argent que vous.

Il est temps de se fissurer!

->

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com