Maintenant que je me concentre de nouveau sur la retraite, j’ai beaucoup planifié ce qui va suivre. L’un des éléments clés de ma liste de contrôle de préretraite est de m’assurer d’avoir la bonne répartition de l’actif. En passant en revue mes différents portefeuilles, j’ai réalisé que j’aurais pu être un millionnaire de 401 000 à 40 ans si j’étais resté à mon travail!

Sur la base de mon article recommandé de 401K par âge, je crois fermement que nous serons tous 401k millionnaires à 60 ans si nous maximisons nos 401k. Avec de nombreux employeurs offrant des appariements d’entreprises ou un partage des bénéfices, devenir un millionnaire 401k devrait être une fatalité pour la plupart des gens.

Permettez-moi de partager avec vous comment j’aurais pu être un millionnaire de 401k et ce qui est arrivé à mes 401k une fois que j’ai quitté mon emploi en 2012. Ce sera une étude de cas intéressante pour ceux d’entre vous qui envisagent de prendre leur retraite ou de devenir également un entrepreneur indépendant.

Vos avantages professionnels sont probablement plus précieux que vous ne le pensez!

Aurait pu être un millionnaire de 401000 à 40 ans

La perte d’un salaire stable est la raison la plus évidente pour ne pas prendre une retraite anticipée. En 2012, j’ai renoncé à un salaire de base de 250 000 $ plus toute prime discrétionnaire. Avec le recul, cela semble être une chose irresponsable à faire pour une personne de 34 ans. Mais je n’étais plus heureux. Par conséquent, au lieu de me plaindre, j’ai décidé de faire rapidement un changement.

La perte de la participation annuelle aux bénéfices était également une perte énorme. Au cours des dernières années, je recevais plus de 20 000 $ par an en participation aux bénéfices qui ont été déposés dans mon 401k. En 2021, le montant maximum qu’un employeur peut cotiser à votre 401 000 $ est de 38 500 $ si l’employé cotise le maximum de 19 500 $.

Quand j’ai quitté le travail en 2012, j’ai roulé mon 401k dans un IRA. Une fois qu’il a été retourné, je ne pouvait pas Contribuer de l’argent nouveau avant impôt à mon IRA plus en raison des limites de revenu. Même si j’aurais pu cotiser, le maximum était de 5 000 $ en 2012 et seulement 6 000 $ aujourd’hui.

Par conséquent, tout ce que je pouvais faire était de faire quelques changements d’investissement pour essayer d’augmenter les rendements. Je ne me souvenais pas des investissements que j’avais faits jusqu’à ce poste. Mais je savais que je ne voulais plus payer de frais de gestion active de fonds. Ne pas avoir à payer de frais de fonds actifs est l’un des avantages d’un IRA. Vous pouvez acheter des titres individuels, des fonds indiciels ou des ETF.

Valeur actuelle du roulement IRA (ancien 401k)

Vous trouverez ci-dessous un aperçu de mon IRA de roulement. Sur la base des détails, il semble que mon 401k valait environ 440000 $ en 2012 lorsque je l’ai roulé. Le roulement IRA a depuis apprécié de 115,39% sans aucune contribution. En outre, la composition est de 51,47% d’actions, 41,58% de titres à revenu fixe et 6,98% de liquidités.

Un rendement de 115,39% sur 8,5 ans signifie un taux de croissance annuel composé de 10%. 10% est en ligne avec la moyenne de rendement historique du S&P 500. Par conséquent, la performance est correcte et rien de spécial. Je viens également de vendre environ 65 000 $ de fonds indiciels S&P 500 pour les raisons que je vais partager ci-dessous.

Si j’étais resté employé jusqu’à présent, j’aurais continué à maximiser mon 401k et à recevoir une participation aux bénéfices des entreprises. Par conséquent, j’aurais eu au moins 35 000 $ en contributions annuelles pendant huit ans de plus. 35 000 $ X 8 = 280 000 $. Les 280 000 $ seraient probablement passés à 350 000 $ et plus.

Par conséquent, quitter mon emploi m’a non seulement coûté 2 000 000 $ en salaire perdu + bonus, mais aussi 350 000 $ + en fonds de retraite perdus! Mon 401k aurait valu environ 1 000 000 $ à 40 ans et plus de 1 250 000 $ aujourd’hui! Mince!

Pourquoi ai-je déjà quitté mon emploi pour essayer de poursuivre mes rêves? J’aurais dû le vider jusqu’à au moins 40 ans, comme je l’avais initialement prévu. Ensuite, je pourrais me promener la poitrine gonflée grâce à mon statut de millionnaire de 401 000 personnes.

Composition de mon 401k / Rollover IRA

Ce qui est intéressant à propos de mon IRA de roulement, c’est que la division des classes d’actifs est trompeuse. Ce qui est considéré comme un revenu fixe, ce ne sont pas des obligations. Ce que je détiens vraiment, ce sont des billets structurés en actions. Les billets structurés sont des instruments dérivés qui fournissent souvent une couverture.

Quand j’ai quitté mon travail en 2012, j’étais naturellement incertain de mon avenir. À 34 ans, je venais de torpiller mon salaire et je ne pouvais compter que sur mes revenus passifs et mes revenus en ligne peu impressionnants pour me maintenir à flot. Nous avions également traversé la pire récession plusieurs années auparavant.

Par conséquent, au lieu d’investir des actions longues nues, j’ai acheté 150000 $ d’un billet structuré S&P 500 à un moment donné avec une protection à la baisse. En échange de la protection, j’ai renoncé à certains dividendes annuels. Mais c’est bien parce que s’il n’y avait pas de protection contre les inconvénients, je ne serait pas ont eu la confiance d’investir 150 000 $ en premier lieu.

Lorsqu’il s’agit d’investir, il doit y avoir un élément déclencheur qui vous pousse au-dessus du bord pour investir. La peur de perdre de l’argent est la raison pour laquelle tant de gens finissent par accumuler de l’argent. Vous trouverez ci-dessous un aperçu de ma principale note structurée en actions qui vaut maintenant 346 425 $. J’ai dû l’investir au 2H2013 alors que le S&P 500 tournait autour de 1800.

100% actions

Après examen, mon tout La répartition de l’actif à revenu fixe comprend trois billets structurés en actions. Par conséquent, avant de vendre certains fonds indiciels S&P 500, 100% de mon rollover IRA était en actions! Aujourd’hui, 93% de mon rollover IRA est en actions et 7% en cash.

Franchement, je ne savais pas vraiment que c’était le cas parce que je me concentrais sur la gestion de mes comptes de courtage imposables qui crachent des dividendes et des obligations municipales. Au total, j’ai trois comptes de courtage imposables à gérer.

Si j’avais prêté plus d’attention à mon IRA de roulement, j’ai peut-être vendu certaines actions en 2019 pour me rapprocher d’une allocation d’actifs à 80% actions / 20% à revenu fixe. L’allocation d’actifs aurait encore bien fonctionné depuis le boom des obligations en 2020.

Avec ce compte, mon plan est de vendre progressivement plus d’actions au fur et à mesure que le S&P 500 monte, jusqu’à ce que j’aie un fractionnement 80/20 actions / titres à revenu fixe. Une fois que j’aurai atteint l’âge de 50 ans, je ramènerai le partage à 70/30. Je suis le modèle d’allocation d’actifs Financial Samurai à partir de maintenant.

Gagnant principal des actions dans mon roulement IRA

Apple est mon principal gagnant, en hausse de 448% depuis l’achat de 38 269 $ il y a quelques années. Si vous ne pouvez pas décrocher un emploi dans une entreprise que vous souhaitez rejoindre, vous pourriez aussi bien acheter une partie de leurs actions. C’est l’une des meilleures solutions rentables après avoir été rejetée par une entreprise. De cette façon, vous profitez de leur succès et vous vous sentez bien en sachant que leurs employés travaillent pour vous.

Maintenant que j’y pense, je me demande pourquoi mon rollover IRA n’est pas encore plus élevé compte tenu des performances d’Apple et de ma principale note structurée? La réponse doit être que J’ai exécuté de mauvais métiers il y a des années cela m’a fait perdre beaucoup d’argent.

L’un des dangers d’avoir un roulement IRA est que vous pouvez échanger autant que vous le souhaitez sans aucune conséquence fiscale ou frais aujourd’hui. Étant donné que la plupart des traders actifs sont sous-performants, le trading excessif nuit presque toujours aux performances.

L’achat d’un billet structuré à long terme m’a obligé à arrêter le trading. Je ne pouvais pas utiliser mon billet structuré sans bénéficier d’une réduction. Par conséquent, je me suis contenté de cette partie de mes fonds. Puis il y a plusieurs années, j’ai décidé d’ignorer le reste de mon portefeuille.

Une chose intéressante à noter est que ces notes structurées sont moins volatiles que le marché. Par exemple, lorsque le marché s’est effondré de 32% en mars 2020, mes notes structurées ont diminué de moins de la moitié. À la fin de leur mandat, la vraie valeur des notes structurées sera révélée. Par conséquent, il devrait y avoir une certaine hausse d’environ 41% de mon IRA à l’échéance de ces billets.

Leçons apprises en devenant presque un millionnaire 401k

Si vous voulez devenir un millionnaire 401k, passons en revue quelques points clés:

- Faites confiance au processus! Si vous maximisez votre 401k pendant plus de 20 ans, vous deviendrez probablement un millionnaire de 401k.

- Avant de partir à la retraite, calculez les prestations de soins de santé et de retraite perdues qui vous manqueront. Ils s’additionneront sûrement avec le temps. Ma famille paie maintenant environ 2 250 $ / mois en primes de soins de santé non subventionnées.

- Si vous aimez votre 401k, vous pouvez généralement le conserver. Si vous ne l’aimez pas, transférez-le à un IRA et faites vos propres investissements. N’échangez pas trop. Concentrez-vous sur l’allocation d’actifs et investissez sur le long terme.

- La thésaurisation de l’argent vous fera probablement sous-performer au fil du temps. Si vous avez peur d’investir, trouvez un investissement qui vous offre une protection contre les baisses en échange de l’abandon de certains avantages.

- Le coût d’opportunité de ne pas investir parce que vous avez acheté quelque chose dont vous n’avez pas besoin peut devenir énorme. Par exemple, le prix moyen d’une voiture neuve est d’environ 38 500 $. C’est le montant que j’ai investi dans l’action Apple qui vaut maintenant plus de 200 000 $. Réfléchissez à deux fois avant de dépenser au-delà de ce dont vous avez besoin.

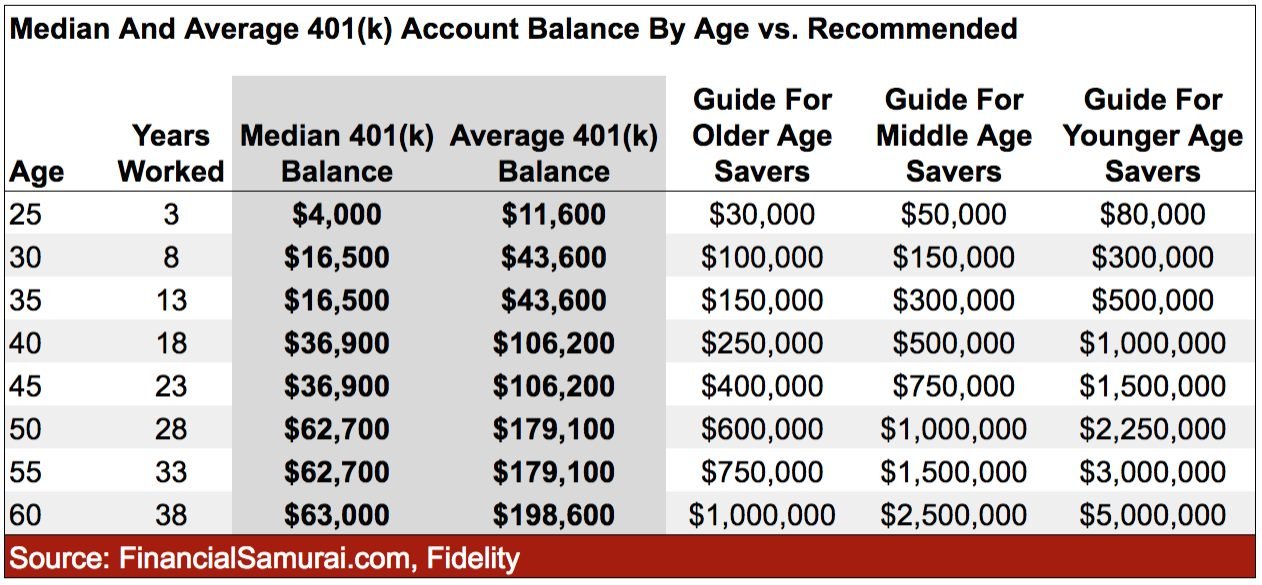

- Une fois que vous avez défini vos 401000 contributions sur le pilote automatique, vous devez vous concentrer sur la création de votre portefeuille d’investissement imposable. Ce n’est que par le biais de votre portefeuille de placements imposables, de votre portefeuille immobilier et d’autres placements imposables que vous pouvez gagner un revenu passif. Vous trouverez ci-dessous un guide de cas de base pour savoir combien d’argent vous devriez essayer d’accumuler par âge dans vos comptes avant impôts et imposables.

Leçon finale sur la croissance de votre 401k après avoir quitté votre emploi

Lorsque vous prendrez votre retraite tôt, beaucoup de choses vont tourbillonner dans votre tête. Peut-être l’un des dernières choses auxquelles tu penseras essaie d’épargner davantage pour la retraite parce que vous en avez vraisemblablement assez épargné.

J’étais relativement convaincu d’avoir suffisamment épargné pour la retraite lorsque je suis parti. Par conséquent, je n’ai pas pris la peine de trouver d’autres moyens de contribuer à un 401k pendant un an et demi. Mon processus de pensée était que si je laissais seul mon portefeuille de 440 000 $ de 401 000 $, je devrais en avoir suffisamment avant mes 60 ans.

Le processus de réflexion s’est avéré correct jusqu’à présent. Mais comme je n’ai pas pensé à contribuer à un compte de retraite fiscalement avantageux, je n’ai ouvert un Solo 401 (k) qu’en 2014.

Si j’étais sur la bonne voie, j’aurais ouvert un Solo 401k début 2013 et contribué le maximum de 17 000 $ + 20% de bénéfices d’exploitation. De 2013 à 2017, j’ai fait du conseil à temps partiel en tant que pigiste pour Personal Capital (vendu à Empower), Motif Investing (vendu à Charles Schwab) et Sliced Investing (transformé en Indio puis vendu à Applied Systems).

C’était le bon moment pour découvrir la vie de la startup, donc je ne me demanderais jamais. J’avais cette peur de ne pas avoir de réponse lorsque mes enfants ou petits-enfants me demandaient comment était la vie des startups à San Francisco à l’époque. Maintenant, j’ai tout un recueil d’articles qu’ils peuvent consulter.

Le solde moyen réel de 401k est supérieur à celui indiqué

Donc, cela soulève la question, suis-je un millionnaire de 401k étant donné que mon Solo 401k vaut environ 245000 $? La réponse est non!

Selon la façon dont les choses sont suivies par 401 000 fournisseurs et le gouvernement, mon solde de 401 000 à 43 ans n’est que de 245 000 $. L’IRA de roulement de ~ 940 000 $ ne compte pas. Par conséquent, je devrai peut-être retarder ma retraite et continuer à me bousculer!

Sur la base des soldes moyens de 401k par âge disponibles, il y a de fortes chances que les données sous-déclarent les vrais soldes moyens de 401k. Les soldes médians et moyens de 401k dans le graphique ci-dessous ont toujours semblé un peu légers. N’es-tu pas d’accord?

Par exemple, vous pouvez avoir trois plans 401k différents, chacun avec des soldes de 400 000 $, en raison de trois changements de poste sur 25 ans. Votre solde total de 401 000 $ est de 1 600 000 $. Cependant, les données ne verront et ne rapporteront que trois soldes de 400 000 $ 401 000.

Il faut continuer à épargner et à investir

Après avoir écrit sur les finances personnelles pendant si longtemps, je crois fermement qu’il y a beaucoup plus de richesses que nous ne le pensons. Vous pouvez choisir de suivre les soldes de retraite médians ou moyens déclarés comme guide. Mais la médiane et les moyennes sont décevantes. Visez toujours pour être bien au-dessus de la moyenne avec vos finances.

Après tout, vous lisez Financial Samurai! Si je ne peux pas vous amener à atteindre la liberté financière plus rapidement la personne moyenne au fil des ans, alors j’ai perdu mon temps.

Si vous continuez à maximiser votre 401k pendant 20 ans, je crois fermement que vous deviendrez un millionnaire de 401k. Et quand vous en devenez un, faites-moi savoir ce que vous ressentez!

Articles Similaires:

Le premier million pourrait être le plus simple

Vos chances de devenir millionnaire par âge, race et éducation

Lecteurs, êtes-vous un millionnaire 401k? Auriez-vous pu être un millionnaire 401k si vous étiez resté à votre emploi plus longtemps? Combien de comptes 401k possédez-vous? Pensez-vous que la richesse de 401k est sous-déclarée?

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com