Pendant longtemps, je me suis demandé si la sécurité sociale était une source fiable de revenus pour les retraités traditionnels. Comme quelqu’un est encore à plus de 22 ans de pouvoir collecter, il est difficile de croire au système étant donné qu’il est déjà sous-financé d’environ 22%.

Par conséquent, lorsque la Social Security Administration a annoncé l’ajustement du coût de la vie (COLA) pour 2022, j’ai été choqué ! En raison de la hausse de l’inflation, il y aura un COLA de 5,9 % ! L’augmentation se traduira par un ajout de 92 $ à la prestation mensuelle moyenne des retraités l’an prochain.

Gagner 1 657 $ par mois ou 19 884 $ par an de la sécurité sociale jusqu’à la mort n’est pas mauvais. La personne moyenne aurait besoin d’environ 500 000 $ en capital avec un rendement de 4 % pour générer de tels rendements. En d’autres termes, nous pouvons supposer que le retraité américain moyen est un demi-millionnaire.

En conséquence, je n’ai aucun doute que la majorité des lecteurs de Financial Samurai seront également millionnaires à la retraite.

Le plus grand COLA de la sécurité sociale depuis 1982

Pendant tout ce temps, j’avais pensé que la Sécurité sociale ne paierait pas le montant entièrement promis. Qu’il paie maintenant un ajustement aussi énorme au coût de la vie est déconcertant, car des paiements plus importants réduisent la santé financière du régime.

Le Conseil d’administration de la sécurité sociale a récemment déclaré que le fonds d’affectation spéciale qui verse les prestations devrait s’épuiser d’ici 2034, un an plus tôt que prévu en 2020. À ce moment-là, les revenus de la sécurité sociale seraient suffisants pour payer environ 78% des prestations prévues.

Cet ajustement du coût de la vie de 5,9% sera le plus important depuis 1982, selon les données de la Social Security Administration. L’ajustement est basé sur la différence entre le Moyenne de l’indice CPI-W pour le troisième trimestre de l’année en cours par rapport à la même période de l’année précédente.

Pour ceux d’entre vous qui doivent encore payer une taxe de sécurité sociale (taxe FICA), le montant maximum des revenus soumis à l’impôt passera à 147 000 $ en 2022 contre 142 800 $ en 2021. Curieusement, cela équivaut à seulement une augmentation de 2,94% par rapport à la Augmentation de 5,9 % de COLA.

Si le gouvernement voulait améliorer la santé financière de la Sécurité sociale, il augmenterait au moins le plafond du revenu imposable de 5,9 % également. Bien qu’il ne s’agisse pas d’une décision populaire, relever le plafond de l’impôt sur le revenu de 10 % à 20 % à 157 080 $ à 171 360 $, tout en plafonnant les prestations maximales, aurait probablement dépassé les yeux des critiques.

Taux d’imposition FICA révisé

FICA signifie Federal Insurance Contributions Act. Il se compose d’une taxe de sécurité sociale et d’une taxe d’assurance-maladie qui sont automatiquement déduites de votre chèque de paie.

Le taux d’imposition de la sécurité sociale est de 12,4% – 6,2% sont retenus sur l’employeur et 6,2% sont retenus sur l’employé.

Le taux d’imposition de Medicare est de 2,9% – 1,45 % retenu de l’employeur et 1,45 % retenu de l’employé.

Par conséquent, pour les employés réguliers, vous paierez 7,45 % de votre revenu jusqu’à la limite maximale (147 000 $) en impôts FICA.

Si vous êtes travailleur indépendant, vous devez payer la totalité de 15,3 %, mais vous pouvez bénéficier d’une déduction pour la moitié de ce montant. Payer l’intégralité de l’impôt FICA de 15,3 % est l’une des raisons pour lesquelles de nombreux propriétaires de petites entreprises choisissent de former S-Corps.

Disons que vous avez une S-Corp et que vous avez des bénéfices bruts de 147 000 $. Pour simplifier, votre seule dépense d’exploitation est le revenu. Si vous vous payez un «salaire raisonnable» de 47 000 $ et 100 000 $ en distributions, vous économisez 15 300 $ en impôt FICA (100 000 $ X 15,3 %).

Malheureusement ou heureusement, il n’y a pas de limite de revenu maximum pour l’impôt sur l’assurance-maladie. Vous devrez simplement continuer à payer la taxe Medicare de 1,45 % aussi haut que votre revenu ira. En outre, il existe une taxe Medicare supplémentaire de 0,9% pour les contribuables à revenu élevé dont le revenu est supérieur à 200 000 $ (250 000 $ pour les couples mariés déclarant conjointement).

Les retraités pourraient-ils vraiment s’en sortir avec la sécurité sociale ?

L’un des scénarios potentiels intéressants concernant une augmentation de 5,9% du COLA est que l’inflation pourrait s’avérer temporaire en 2022. Par exemple, que se passerait-il si tous les problèmes d’offre étaient résolus d’ici le début de l’année ? Alors l’inflation s’installe-t-elle réellement à l’objectif à long terme de la Fed de 2% ? Dans un tel scénario, les retraités en bénéficient encore plus.

Nous savons que les prix à la consommation ont augmenté rapidement en raison de milliards de dollars de mesures de relance économique. Tout, de la nourriture aux voitures neuves, en passant par les prix des maisons, a monté en flèche en valeur.

Cependant, si vous êtes un retraité qui a une maison payée, n’a pas besoin d’une nouvelle voiture, mange modérément et ne dépense pas beaucoup en vêtements, l’inflation a-t-elle vraiment une importance ?

Personnellement, je vais simplement consommer moins lors d’un scénario de choc d’offre. J’aurai le dernier jouet à succès pour mes enfants l’année prochaine quand il sera à moitié prix. Ou, ils devront simplement jouer avec des boîtes en carton.

Après plus de 40 ans d’épargne et d’investissement, l’inflation a fait un excellent travail pour gonfler vos actions, votre immobilier, vos investissements privés et vos investissements alternatifs. Rien qu’en 2020 et 2021, les retraités ont vu leurs actifs gonfler à des pourcentages à deux chiffres au cours des deux années.

Par conséquent, fournir un ajustement COLA supplémentaire de 5,9 % est la cerise sur un gâteau déjà énorme.

C’est la personne qui paie toujours l’impôt FICA et encore à des décennies de l’âge traditionnel de la retraite qui a probablement besoin de plus d’aide. Pas la génération la plus riche de l’histoire de notre terre.

En relation: Quand le travail n’a plus d’importance grâce à de solides retours sur investissement

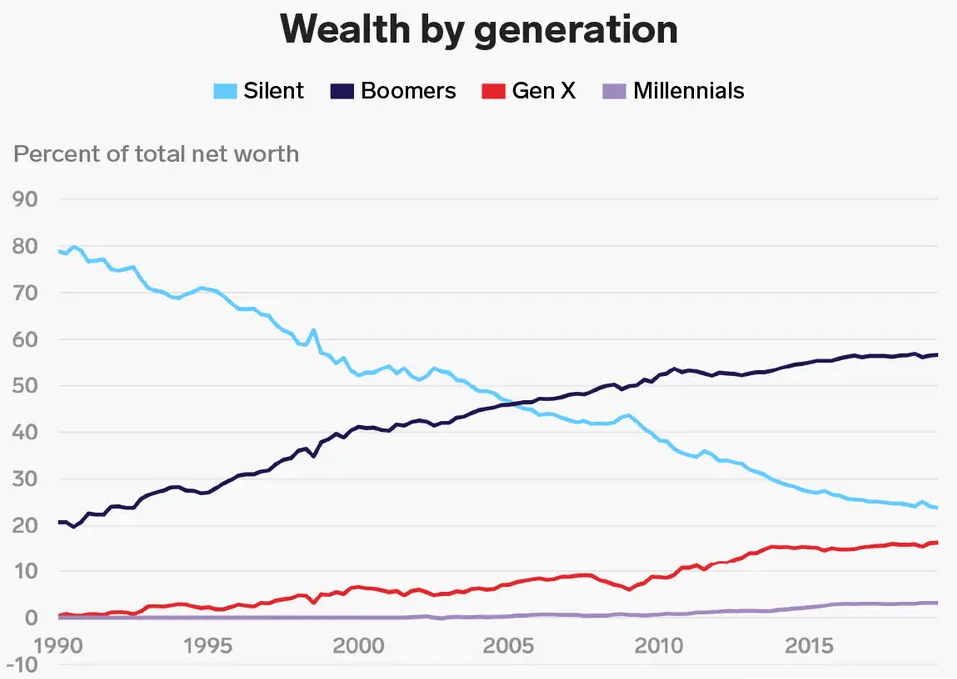

Graphiques de la richesse par génération

Jetez un œil au graphique ci-dessous de la Réserve fédérale qui met en évidence le pourcentage de la valeur nette totale par génération. Les baby-boomers, ceux nés entre 1946 et 1964, sont la génération dominante.

Les millennials, ceux nés entre 1981 et 1996, n’ont pratiquement aucune richesse. Pourtant, le gouvernement a-t-il décidé d’accorder aux baby-boomers une augmentation de COLA de 5,9 % malgré un régime de retraite déjà sous-capitalisé ? Wow!

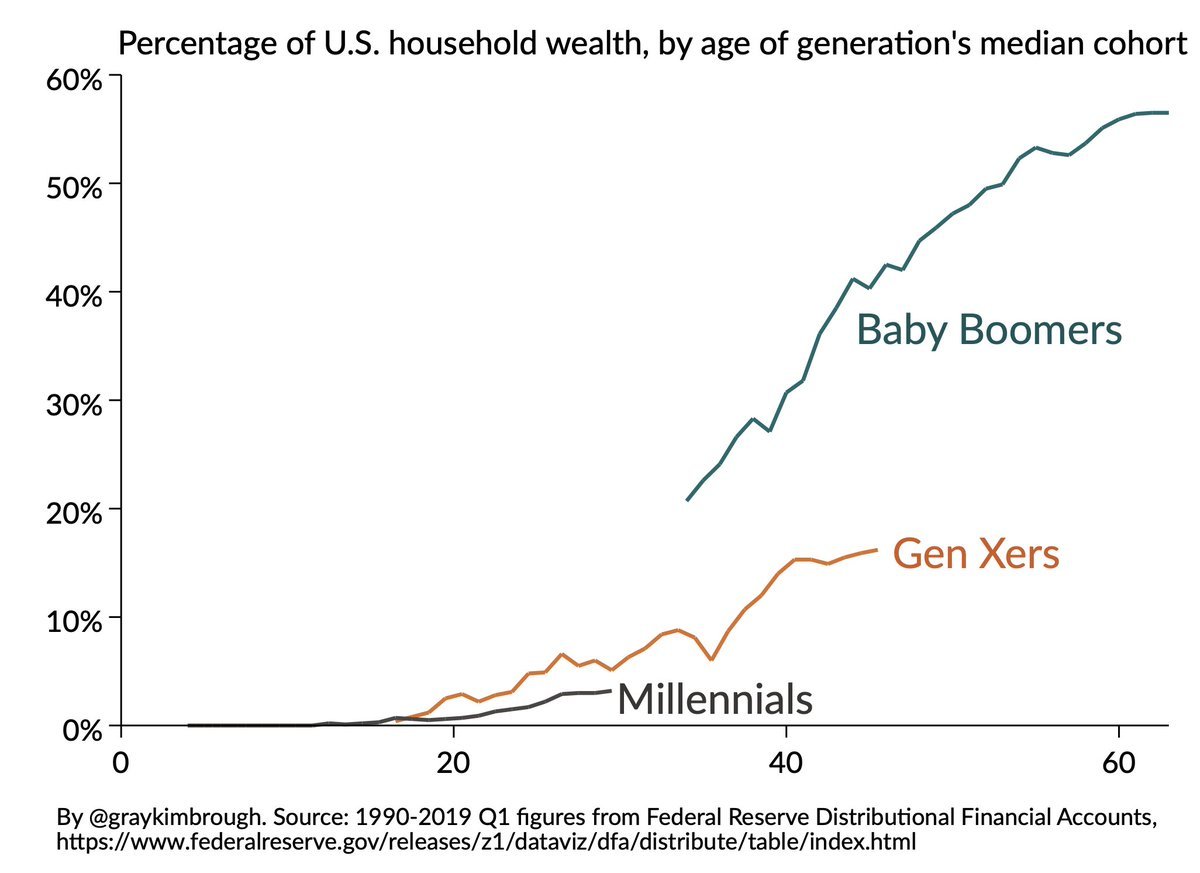

Vous trouverez ci-dessous un autre graphique de richesse par génération de la Réserve fédérale, construit différemment. Bien sûr, la cohorte du millénaire est évidemment plus jeune que les deux autres cohortes et devrait être moins riche. Mais il y a plus de Millennials que de Boomers maintenant. Si le gouvernement voulait vraiment redistribuer correctement les richesses, il se concentrerait davantage sur l’aide aux générations les plus pauvres.

Donner une augmentation de COLA de 5,9% aux baby-boomers, c’est comme des universités privées d’élite qui offrent des bourses complètes aux enfants de Barack Obama et de Donald Trump. Au lieu de cela, ne vaudrait-il pas mieux que les universités accordent des bourses aux familles les plus pauvres qui luttent pour sortir du cycle de la pauvreté ? Je pense que oui.

Mais comme nous l’avons découvert dans le dernier classement des collèges de Forbes, la part d’étudiants de Pell à Harvard n’est que de 12% contre 25% en moyenne pour les étudiants inscrits dans les 600 meilleurs collèges de Forbes. En d’autres termes, les riches aiment s’occuper d’eux même s’ils parlent différemment en public.

Étant donné que le gouvernement est dirigé par les riches, prendre aux pauvres pour donner à la génération la plus riche est tout à fait normal.

Ne comptez sur aucune sécurité sociale pour votre retraite

Compte tenu de la logique du gouvernement de :

- Augmenter le COLA de 5,9%, mais augmenter le revenu maximum soumis à l’impôt FICA de 2,94%

- Aider les riches plus que les pauvres

Il n’est que rationnel pour nous de continuer à ne pas compter sur la sécurité sociale pour la retraite. Si le gouvernement voulait réparer la sécurité sociale, il ferait le contraire des deux choses ci-dessus. Augmenter le COLA de 5,9 % réduit nos chances d’être guéri lorsque vient le moment de collecter.

Par conséquent, nous devons nous appuyer sur le nouveau tabouret à trois pieds pour la retraite : les comptes de retraite fiscalement avantageux, les comptes de placement imposables et les activités annexes.

Si la sécurité sociale est là pour nous quand nous avons la soixantaine ou la soixantaine, c’est fantastique. Si ce n’est pas le cas, cela n’a pas d’importance parce que nous n’avons pas compté sur lui pour financer nos besoins en premier lieu.

La triste vérité est qu’environ un quart des personnes âgées de 65 ans et plus dépendent des prestations de sécurité sociale pour 90 % ou plus de leurs revenus, selon une analyse AARP des données du Census Bureau. Il nous appartient à tous de ne PAS finir par être dans ce seau de personnes.

Plus nous sommes nombreux à être financièrement autonomes, plus le gouvernement peut faire pour aider ceux qui en ont vraiment besoin. Les soins médicaux et les médicaments sur ordonnance continueront probablement d’augmenter à un taux d’inflation beaucoup plus rapide.

Cependant, si la logique du gouvernement reste inchangée, nous, les autosuffisants, pourrions en fait être les plus grands bénéficiaires des décisions du gouvernement dans nos années d’or. Est-ce ironique ?

En cas de doute, prenez votre retraite riche. Non seulement vous pourrez prendre soin de vous, mais le gouvernement pourrait aussi vous donner plus d’argent.

Questions et plus

Lecteurs, que pensez-vous de la décision du gouvernement d’augmenter le COLA d’un record de 5,9 % pour 2022 ? Êtes-vous heureux qu’une fois riche, vous bénéficiez également d’une importante augmentation de COLA ?

Pour plus d’informations financières, rejoignez 50 000 autres personnes et inscrivez-vous à ma newsletter hebdomadaire gratuite.

Connexes: L’âge idéal pour prendre la sécurité sociale

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com