Vous ne le réalisez peut-être pas, mais un compte d’épargne santé (HSA) peut être utilisé comme véhicule de retraite. Si vous avez maximisé vos cotisations 401 (k) et IRA, le maximum d’un HSA pourrait être une autre source de fonds de retraite.

Un compte épargne santé propose tripler des économies d’impôt parce que vous cotisez avant impôt, ne payez aucun impôt sur les revenus et retirez l’argent en franchise d’impôt maintenant ou à la retraite pour payer des frais médicaux admissibles.

Étant donné que la grande majorité d’entre nous engagera des dépenses médicales admissibles en vieillissant, cotiser à un HSA pour faire face à ces dépenses est une bonne idée.

Vous pouvez utiliser votre HSA pour payer les frais de soins de santé, dentaires et visuels éligibles pour vous-même, votre conjoint ou les personnes à charge éligibles (enfants, frères et sœurs, parents et autres qui sont considérés comme une exemption en vertu de l’article 152 du code des impôts). Les frais médicaux admissibles englobent également presque tout ce à quoi vous pouvez penser.

Vous pouvez même utiliser l’argent pour des dépenses non médicales après 65 ans, comme l’achat d’une Lamborghini. Cependant, sachez que cette dépense sera considérée comme non médicale et imposée comme un revenu ordinaire. De plus, sachez que si vous avez moins de 65 ans, il y a une pénalité de 20 % sur les retraits non médicaux en plus de la taxe.

Investissez aussi fiscalement que possible

Plus nous pouvons investir d’argent de manière fiscalement avantageuse pour payer les dépenses à venir, plus nous aurons probablement d’argent. Après tout, les impôts seront probablement notre plus gros passif permanent.

Pour les dépenses de retraite, nous investissons dans des véhicules de retraite comme le 401 (k), le 403 (b), le Solo 401 (k), le Roth IRA, l’IRA et le SEP IRA. Pour les frais d’études de nos enfants, nous investissons dans un plan 529. Par conséquent, investir dans un HSA pour les frais médicaux est également une décision rationnelle.

Le fait est que tout le monde n’a pas droit à un compte d’épargne santé.

Comment être éligible à un compte d’épargne santé

Afin d’être éligible à un compte d’épargne santé, vous avez besoin d’un plan de santé à franchise élevée (HDHP). Le HDHP du travail ou dans le marché privé doit avoir une franchise d’au moins 1 350 $ pour les particuliers et 2 700 $ pour la couverture familiale.

Les personnes qui bénéficient généralement d’un régime de soins de santé à franchise élevée sont celles qui souhaitent économiser de l’argent sur les primes mensuelles d’assurance maladie. Pour ceux d’entre vous qui sont plus jeunes, en meilleure santé et qui ne s’attendent pas à avoir besoin de services médicaux, obtenir un HDHP peut être un bon moyen d’économiser.

En utilisant l’argent de votre compte d’épargne santé, vous serez en mesure de couvrir le coût de votre franchise de manière fiscalement avantageuse, si ces coûts et bien d’autres devaient survenir.

Pour ceux d’entre vous qui sont plus âgés, en moins bonne santé et qui ont de nombreuses personnes à charge, obtenir un régime d’assurance-maladie à franchise élevée pour être admissible à un compte d’épargne-santé n’est peut-être pas la solution optimale. Vos chances de payer la totalité de votre franchise élevée et plus sont plus élevées. De plus, vous pouvez être confronté à des limitations des services de santé, telles que l’impossibilité d’obtenir la qualité ou le type de soins dont vous avez besoin dans des circonstances atténuantes.

Limite de cotisation maximale à un HSA

Pour les célibataires, la limite de cotisation HSA passera de 3 600 $ en 2021 à 3 650 $ en 2022. La couverture familiale est toujours le double de la couverture individuelle. Par conséquent, la limite de cotisation HSA pour les familles passera de 7 200 $ à 7 300 $.

L’utilisation d’un HSA comme véhicule de retraite fonctionne si vous pouvez accumuler beaucoup d’argent dans votre HSA tout en travaillant. La seule façon d’y parvenir est de contribuer au maximum chaque année, de l’investir judicieusement, puis d’utiliser le moins possible l’argent HSA.

Pour préserver votre solde HSA, vous pouvez payer tous les frais médicaux admissibles avec de l’argent non HSA. Cependant, il est généralement préférable d’utiliser votre argent HSA lorsque vous payez un taux d’imposition marginal plus élevé.

HSA pour les dépenses de santé de la retraite

Selon l’estimation des coûts des soins de santé des retraités de Fidelity, un couple de retraités moyen âgé de 65 ans en 2021 pourrait avoir besoin d’environ 300 000 $ d’économies (après impôt) pour couvrir les dépenses de santé à la retraite. Certaines estimations s’élèvent à plus de 400 000 $.

Si vous utilisez un pourcentage de croissance composé de 6 %, 300 000 $ deviendront 537 000 $ en 10 ans et 962 000 $ en 20 ans. Par conséquent, il est bon de faire ce que vous pouvez pour épargner pour les dépenses de santé de la retraite. Je suis convaincu que les coûts des soins de santé continueront d’augmenter d’au moins 5 % par an, pour toujours.

En raison de ma conviction que les entreprises de soins de santé continueront à profiter largement de nous, l’une de mes couvertures consiste à investir dans mon fournisseur de soins de santé, tel que UnitedHealth Group (UNH). Vous voudrez peut-être envisager de faire de même.

Si vous ne pouvez pas les battre, autant les rejoindre. C’est l’idée similaire d’investir dans des sociétés immobilières institutionnelles et d’acheter des actions de sociétés qui vous rejettent.

En Amérique, il n’y a vraiment rien de mieux que l’augmentation du coût des soins de santé. En tant que nation, nous devenons progressivement moins sains. Ce n’est que si nous devions soudainement déplacer notre corps pour gagner notre vie et si les entreprises alimentaires ne sont plus autorisées à produire des aliments transformés sucrés, nous aurions peut-être une chance.

Un solde HSA de 1 million de dollars est possible

L’une des raisons pour lesquelles je n’ai pas investi dans un Roth IRA lorsque j’étais plus jeune était que la limite de cotisation était si faible. Ne pas investir dans un Roth IRA est l’un de mes regrets aujourd’hui.

Vous pourriez penser que les limites de cotisation HSA sont trop basses pour vous embêter à en avoir une également. Cependant, une limite de cotisation non imposable de 3 650 $ par an et par personne en 2022 n’est pas une raison pour éternuer à la maison et tomber malade.

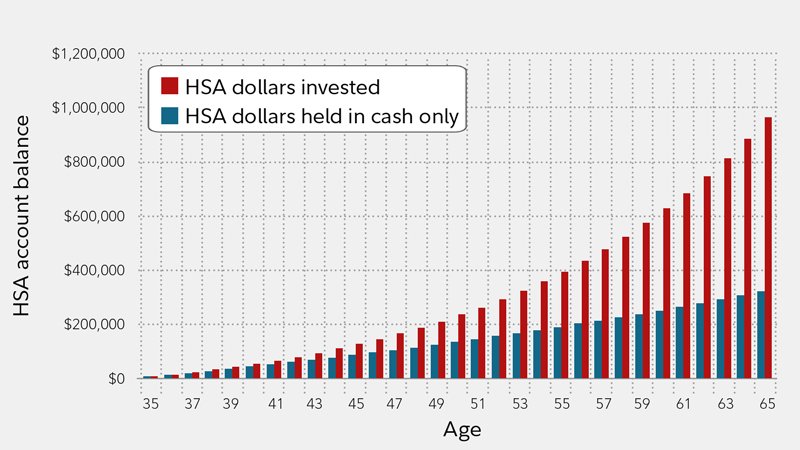

Vous trouverez ci-dessous un graphique qui montre une famille cotisant à la HSA annuelle maximale sur une période de 30 ans. N’oubliez pas qu’une famille peut maintenant cotiser jusqu’à 7 300 $ par année. Si la famille ne touche jamais le HSA et que le solde augmente en moyenne de 8,6 % par an pendant 30 ans, le solde passera à 1 million de dollars.

Le solde de trésorerie HSA de 322 000 $ suppose un taux de rendement annuel de 2,4 %, ce qui est peu probable en raison de notre environnement actuel de faibles taux d’intérêt. Mais même avec une croissance de 0 %, 30 ans de cotisation de 7 300 $ par an équivalent à 219 000 $ en franchise d’impôt.

Si vous devez payer un impôt sur les gains en capital à long terme de 20 % à la retraite, alors 1 million de dollars dans un HSA équivaut à 1 250 000 $ de gains avant impôt. En d’autres termes, vous n’avez pas besoin d’économiser autant pour les frais médicaux avec un HSA.

Comment fonctionne une HSA pour la planification successorale

Il est également possible que vous transmettiez votre HSA à vos héritiers. Cette situation peut survenir si vos frais médicaux sont beaucoup moins élevés ou si vous décédez plus tôt que prévu. Il n’y a pas non plus de distribution minimale requise pour les HSA.

Dans un tel scénario, trois choses peuvent se produire :

1) Votre conjoint hérite de la HSA après votre décès avec le même traitement triple-exonéré d’impôt.

2) Quelqu’un d’autre que votre conjoint hérite de votre HSA parce que vous êtes célibataire ou que vous n’aimez pas votre conjoint. Dans un tel scénario, la juste valeur marchande du HSA devient imposable pour le bénéficiaire dans l’année de votre décès.

3) Enfin, votre succession est le bénéficiaire. La juste valeur marchande de la HSA est incluse dans votre déclaration de revenus finale.

Idéalement, vous décédez avant votre conjoint et il hérite de votre HSA. De cette façon, votre conjoint n’aura aucune conséquence fiscale. De plus, survivre à votre conjoint crée beaucoup plus de chagrin.

Si vous n’avez pas de conjoint et que vous souhaitez économiser sur les impôts, nommez votre succession ou votre bénéficiaire, selon la partie qui se situe dans la tranche d’imposition la plus basse. Bien sûr, vous voulez en fin de compte nommer un bénéficiaire qui vous tient le plus à cœur.

Veuillez consulter un avocat spécialisé en planification successorale pour plus de précisions et de détails. Si vous n’avez pas établi de fiducie de vie révocable, de testament et/ou de dossier de décès, veuillez le faire dès que possible. Je vous promets que vous vous sentirez tellement soulagé une fois que vous le ferez.

Les personnes les plus riches n’ont pas de HSA

Bien que je vienne juste de discuter des avantages d’un compte d’épargne-santé en tant que véhicule de retraite, peut-être qu’obtenir un HSA n’est pas la meilleure décision.

Je ne connais pas une seule personne riche (d’une valeur nette de plus de 10 millions de dollars) qui possède un HSA. La raison en est qu’aucune personne riche que je connais n’est disposée à obtenir un régime de santé à franchise élevée.

Au lieu d’avoir un HDHP, les riches obtiennent soit des plans Platinum avec de faibles franchises, soit un service de conciergerie médicale en plus de leurs plans Platinum. Leur principale préoccupation est d’avoir des soins et un accès de la plus haute qualité possible. En matière de santé, les riches sont moins disposés à jouer pour économiser de l’argent.

Les riches craignent qu’un HDHP soit trop restrictif lorsque les soins de santé sont le plus nécessaires. Il y a trop d’histoires d’horreur de déni de service ou de coûts exorbitants dans le monde de la santé. L’espoir est qu’en ayant un meilleur plan, ces problèmes diminueront.

Lorsque nous sommes malades, nous sommes souvent prêts à dépenser beaucoup plus d’argent pour être soignés ou au moins obtenir des réponses.

Service de Conciergerie Médicale

Moyennant des frais annuels supplémentaires, vous pouvez obtenir un service de conciergerie médicale auquel votre fournisseur de soins primaires vous donnera un accès spécial. C’est exactement le contraire d’obtenir un HDHP.

Vous pouvez obtenir le numéro privé et l’e-mail du médecin à contacter en cas de problème. Il est généralement beaucoup plus facile de prendre des rendez-vous de dernière minute. De plus, votre médecin peut même effectuer des visites à domicile, ce qui peut être particulièrement attrayant pendant une pandémie.

Se rendre chez un médecin lorsque les gens sont plus susceptibles d’être malades est déjà une préoccupation. Attraper quelque chose à l’hôpital est l’une des raisons pour lesquelles les médecins encouragent les nouvelles mères et les nouveau-nés à rentrer chez eux dès qu’ils sont en assez bonne santé pour le faire.

Lorsque les gens essayaient frénétiquement d’obtenir un rendez-vous pour la vaccination au cours du premier tour, une famille avec un service de conciergerie médicale aurait pu obtenir un rendez-vous facilement.

Pour 5 000 $ de plus par an, mon médecin de premier recours propose un service de conciergerie médicale. Son argument de vente est l’accès et un physique complet. S’il pratique toujours dans 10 ans, je pourrais le reprendre. Je connais d’autres services de conciergerie médicale qui coûtent entre 25 000 et 75 000 dollars de plus par an.

Nécessite une discipline pour utiliser un HSA comme véhicule de retraite

En théorie, avoir un HSA pour vous aider à financer vos frais médicaux à la retraite est tout à fait logique. C’est comme les locataires opposés à l’accession à la propriété à dire qu’ils économiseront et investiront la différence. Cependant, les données montrent que la grande majorité ne le fait pas.

En pratique, il peut être plus difficile que vous ne le pensez d’augmenter votre solde HSA car vous ne pouvez pas contrôler beaucoup de problèmes médicaux futurs. De plus, vous devez rester discipliné en contribuant à un HSA et en l’investissant sur le long terme. Parfois, plus vous avez d’argent, plus vous êtes tenté de le dépenser pour quoi que ce soit.

Si vous souhaitez diversifier vos sources financières à la retraite, un HSA est un véhicule d’investissement intéressant. Cependant, par tous les moyens, utilisez votre HSA pour les frais médicaux qualifiés lorsqu’ils surviennent.

Lorsque vous travaillez, vous serez probablement dans une tranche d’imposition plus élevée que lorsque vous êtes à la retraite. Par conséquent, il est en fait plus logique d’utiliser votre HSA avant la retraite si des problèmes médicaux surviennent.

Avec deux jeunes enfants avec des problèmes de santé encore inconnus, ma famille n’obtiendra pas un HDHP pour se qualifier pour un HSA. Peut-être qu’une fois que nos enfants auront 15 ans et que tous les problèmes de santé seront connus, un HDHP sera peut-être plus approprié.

Cependant, d’ici là, ma femme et moi serons également dans la cinquantaine et en moins bonne santé. Nous devrions aussi être plus riches. Par conséquent, l’obtention d’un HSA n’est probablement pas dans notre avenir. Au lieu de cela, nous continuerons probablement à augmenter nos investissements imposables afin d’augmenter nos revenus de placement passifs.

Lecteurs, l’un d’entre vous envisage-t-il d’utiliser un compte d’épargne-santé comme véhicule de retraite ? Quelle est la taille de votre HSA ? Y a-t-il eu des problèmes en cours de route dans la création d’un grand HSA ?

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com