Avec autant de comptes de placement fiscalement avantageux et imposables, il peut être difficile de déterminer le bon ordre de cotisation. Entre notre famille de quatre personnes, nous avons en quelque sorte réussi à ouvrir 14 comptes de placement au fil des ans ! Heureusement, la technologie nous a permis de garder une trace.

Si vous êtes sur la voie de la liberté financière, il ne suffit pas de contribuer uniquement à un 401(k) et/ou Roth IRA. Vous devriez également contribuer à un compte de courtage imposable et à d’autres placements imposables.

Après tout, ce sont ces placements imposables qui généreront le revenu passif qui vous permettra de quitter le travail avant l’âge traditionnel de la retraite.

Sans un revenu suffisant pour couvrir mes frais de subsistance de base, je n’aurais probablement pas quitté mon travail en 2012. Au lieu de cela, j’aurais vécu le syndrome d’un an de plus pendant environ cinq ans.

Le bon ordre de contribution à l’investissement

Lorsque les gens me demandent quel devrait être le bon ordre de cotisation, au départ, ma réponse par défaut était de toujours maximiser tous les comptes de retraite fiscalement avantageux en premier. Avec les liquidités restantes, contribuez autant que possible à vos comptes de placement imposables et à vos autres placements imposables.

Cependant, j’ai rapidement réalisé que l’ordre de contribution des investissements dépend des circonstances. Par conséquent, permettez-moi de mettre en évidence les différents scénarios pour déterminer une réponse plus nuancée.

1) L’hypothèse par défaut

En cas de doute, cotisez toujours jusqu’à concurrence du montant de cotisation maximal dans vos comptes de retraite fiscalement avantageux. Pour 2022, cela signifie 20 500 $ pour votre 401 (k) et 6 000 $ pour votre IRA traditionnel et Roth.

Si vous êtes un propriétaire unique ou un propriétaire de petite entreprise, cotisez le montant maximum de l’employé à votre Solo 401 (k), puis calculez le montant de la contribution de l’employeur approprié en fonction de vos bénéfices. Si vous êtes éligible pour contribuer à un IRA traditionnel ou à un Roth IRA, veuillez également contribuer au maximum.

L’objectif est de prendre l’habitude de cotiser toujours le montant maximal à vos comptes fiscalisés et de vous habituer à vivre de la trésorerie après cotisation. Une fois votre montant de cotisation maximal atteint, continuez à verser 20 % ou plus de votre montant de trésorerie après impôt et après cotisation à vos placements imposables.

Les investissements imposables comprennent non seulement les comptes de courtage en ligne, mais également les fonds privés, les accords de syndication immobilière et les actifs alternatifs comme l’art, le vin, etc.

2) L’hypothèse du marché baissier

Pendant les corrections ou les marchés baissiers, il est plus facile de s’asseoir sur son argent et de ne rien faire. Cependant, le risque de ne rien faire est que vous finissiez par rater une récupération. Par conséquent, il est recommandé de toujours contribuer quelque chose, quelles que soient les conditions du marché. Comme on dit, le temps sur le marché vaut mieux que le timing du marchét. La moyenne d’achat est un bon processus, surtout si vous pouvez continuer à contribuer pendant les périodes de ralentissement.

Pour vous permettre d’investir plus facilement dans une correction ou un marché baissier, cotisez d’abord à vos comptes fiscalement avantageux. Ceux-ci incluent vos plans 401 (k), 403 (b), IRA traditionnel, Roth IRA, SEP-IRA, Solo 401 (k) et 529. Si les fonds sont limités, toutes choses étant égales par ailleurs, cotisez le plus au compte fiscal le plus éloigné d’être exploité.

Par exemple, disons que vous avez 47 ans et qu’il vous reste 13 ans pour pouvoir utiliser votre 401(k) sans pénalité. Vous avez également un enfant d’un an qui est à 17 ans d’aller à l’université. Pour surmonter votre peur d’investir, peut-être que le bon ordre de contribution à l’investissement consiste à verser d’abord la limite maximale de l’impôt sur les donations au plan 529 de votre enfant. Avec une piste aussi longue, vos chances d’avoir un rendement positif augmentent. Travaillez ensuite pour contribuer au maximum à votre 401 (k) tout au long du reste de l’année, surtout si vous êtes au-dessus de la tranche marginale d’imposition sur le revenu de 24 %.

Mon exemple

Il est plus facile d’investir si vous avez un horizon temporel à plus long terme. En 2020, j’ai trouvé le courage d’acheter une maison au début de la pandémie parce que je pensais à mes enfants. Dans 20 ans, j’ai imaginé avoir une conversation avec eux sur l’investissement dans l’immobilier. J’imaginais qu’ils s’émerveilleraient de voir à quel point les prix étaient bon marché en 2020 ou me feraient du chagrin si je n’avais pas acheté.

Investir dans un marché baissier s’avère généralement bien sur le long terme. Cependant, si vous êtes inquiet pour votre travail, le bon ordre de contribution est d’investir d’abord dans vos comptes imposables. Ainsi, vous pourrez plus facilement puiser dans vos fonds si nécessaire.

3) Différents montants de portefeuille

Bien sûr, l’ordre dans lequel vous contribuez à vos comptes de placement dépend également des différents montants du portefeuille. Par exemple, si votre fille de 17 ans a un plan 529 de 300 000 $, alors que vous n’avez qu’un solde de 200 000 $ 401(k) à 50 ans, il est bien préférable de concentrer toutes vos cotisations sur vous-même. Elle est fixée. Tu n’es pas.

La seule façon de savoir si vous êtes sur la bonne voie pour votre âge est de faire des évaluations honnêtes de vos besoins et dépenses futurs en matière de revenu. J’ai fourni des guides avec:

Le portefeuille qui est le plus en retard en fonction de l’âge devrait recevoir la plus grande concentration de contribution. Et étant donné que vous devez d’abord mettre votre masque à oxygène avant d’aider les autres, vous voudrez peut-être ignorer tous les portefeuilles d’investissement de garde, les Roth IRA de garde et 529 contributions au régime.

Au lieu de cela, après avoir maximisé vos portefeuilles de retraite fiscalement avantageux, vous voudrez peut-être investir toutes les cotisations restantes après impôt et après impôt du portefeuille de retraite avantageux dans vos comptes imposables. Bien que cela soit moins avantageux sur le plan fiscal, selon votre déficit, vous devriez concentrer vos cotisations pour votre propre sécurité.

Une fois que vos portefeuilles de retraite sont de retour dans une fourchette appropriée pour votre âge, vous pouvez alors recommencer à investir pour vos enfants. Investir pour vos enfants est une option de luxe pour la plupart des familles.

4) Le scénario de retraite anticipée

Si vous envisagez de prendre une retraite anticipée et que vos fonds sont limités, l’ordre de contribution à l’investissement le plus approprié consiste à constituer votre portefeuille d’investissement imposable. En outre, travaillez d’abord à la constitution de votre portefeuille immobilier et de tous les autres comptes de placement non fiscalement avantageux.

Étant donné que vous ne pouvez pas exploiter votre 401 (k) et votre IRA traditionnel sans une pénalité de 10 % avant l’âge de 59,5 ans, vous devez créer vos comptes imposables afin de survivre grâce au revenu passif. Cependant, avant de prendre une retraite anticipée, vous devez toujours cotiser au moins jusqu’au maximum 401(k), si vous en avez un. Dire non à l’argent gratuit est imprudent.

Si vous avez suffisamment de fonds pour maximiser vos comptes de retraite fiscalement avantageux et contribuer à vos investissements imposables, alors vous devriez maximiser vos comptes de retraite fiscalement avantageux même s’ils ne sont d’aucune utilité pendant un certain temps. Votre 401(k) et votre IRA agiront comme votre police d’assurance retraite dans la soixantaine et au-delà.

Et si vous êtes désespéré, vous pouvez toujours emprunter sans pénalité dans vos fonds fiscalisés. Ou, vous pouvez retirer de vos fonds plus tôt et payer une pénalité.

Si vous avez un revenu de retraite raisonnable, mais que vous prévoyez toujours de gagner un revenu de retraite supplémentaire après avoir atteint le FIRE, vous devez ouvrir un Solo 401 (k) et cotiser autant que possible. Selon ce qui reste, je continuerais à cotiser à vos placements imposables même si vous êtes à la retraite.

Mon exemple

Quand j’ai » pris ma retraite » en 2012, j’ai oublié d’ouvrir un Solo 401(k). J’étais épuisé et je voulais juste voyager. Il ne m’est même pas venu à l’esprit avant la mi-2013 que j’aurais pu en ouvrir un et cotiser 17 000 $, le maximum à l’époque. N’oubliez pas de contribuer également à un Roth IRA si vos revenus le permettent.

Aujourd’hui, mon entreprise contribue le plus possible à mon SEP-IRA. Ensuite, j’investis plus de 50% de mon revenu après impôt dans mes comptes de courtage imposables, mes fonds de dette à risque, mes fonds de capital-risque et mon financement participatif immobilier. Je ne sais pas combien de temps durera mon revenu complémentaire de retraite (revenus en ligne). Par conséquent, je réinvestis le plus possible du produit dans des investissements qui nécessitent peu ou pas de travail.

5) Scénario d’achat d’une maison

Si vous souhaitez éventuellement acheter une résidence principale, comme le font la majorité des gens, alors le bon ordre de contribution à l’investissement est plus délicat. Cela dépend de votre revenu, du montant actuel de la mise de fonds, de la date à laquelle vous envisagez d’acheter et du coût de la maison que vous souhaitez acheter.

Tout d’abord, calculez la maison que vous voulez et le prix estimé. Ensuite, vous devez accumuler, espérons-le, 30% de la maison pour un acompte de 20% et un tampon de 10%. Cela suit ma règle d’achat de maison 30/30/3.

Votre priorité dans la vingtaine devrait être votre carrière, pas l’achat d’une maison. Vous êtes encore en train de découvrir ce que vous voulez vraiment faire. De plus, vous pouvez retourner aux études supérieures et changer de domaine. Par conséquent, le bon ordre de contribution à l’investissement consiste presque toujours à cotiser d’abord à vos comptes fiscalement avantageux. Au fur et à mesure que vous acquerrez de l’expérience, vos revenus devraient augmenter au point où vous pourrez maximiser vos comptes fiscalement avantageux.

Bien sûr, si vous trouvez rapidement l’emploi idéal dans la ville idéale, votre priorité pour l’achat d’une résidence principale devrait devenir une priorité. Par conséquent, vous devez au moins contribuer le minimum à votre 401 (k) pour obtenir une correspondance à 100 %. Ensuite, investissez le plus possible dans vos comptes imposables pour éventuellement acheter votre maison.

Plus vous vous rapprochez de la date d’achat de votre maison, plus vos investissements doivent être prudents. Voici un article qui explique plus en détail comment investir la mise de fonds de votre maison.

Mon exemple

Immédiatement, j’ai voulu acheter une propriété à Manhattan le jour où j’ai commencé mon travail en 1999. Cependant, je n’avais pas la mise de fonds. En conséquence, je viens de maximiser mon 401 (k) chaque année, j’ai investi de manière agressive dans des actions de mon compte de courtage imposable et j’ai essayé de gagner plus d’argent.

Finalement, j’ai économisé assez pour acheter ma première propriété en 2003, un condo à San Francisco. Ensuite, j’ai continué à maximiser mon 401 (k) chaque année et j’ai économisé entre 30% et 80% de mon revenu après impôt et après cotisation de 401k.

6) Le scénario du marché haussier

Dans un marché haussier, vous voulez au minimum maximiser vos comptes fiscalement avantageux en premier. Ensuite, investissez agressivement dans des actifs à risque. C’est le moment d’augmenter votre taux d’épargne à un montant extrêmement élevé afin que vous puissiez investir autant d’argent que possible dans vos placements imposables.

Avec un peu de chance, vous pourrez investir un montant BEAUCOUP plus important dans vos placements imposables que dans vos placements fiscalement avantageux. Vous n’avez besoin de devenir riche qu’une seule fois. Et l’un des moyens les plus simples de devenir riche est pendant un marché haussier où des bulles se forment souvent.

Par conséquent, votre objectif est également de gagner le plus d’argent possible en changeant d’emploi, en démarrant une entreprise et en travaillant sur des activités secondaires. Les marchés haussiers ne durent pas éternellement. Par conséquent, vous devez en profiter pleinement pendant que tout va bien.

Investissez toujours

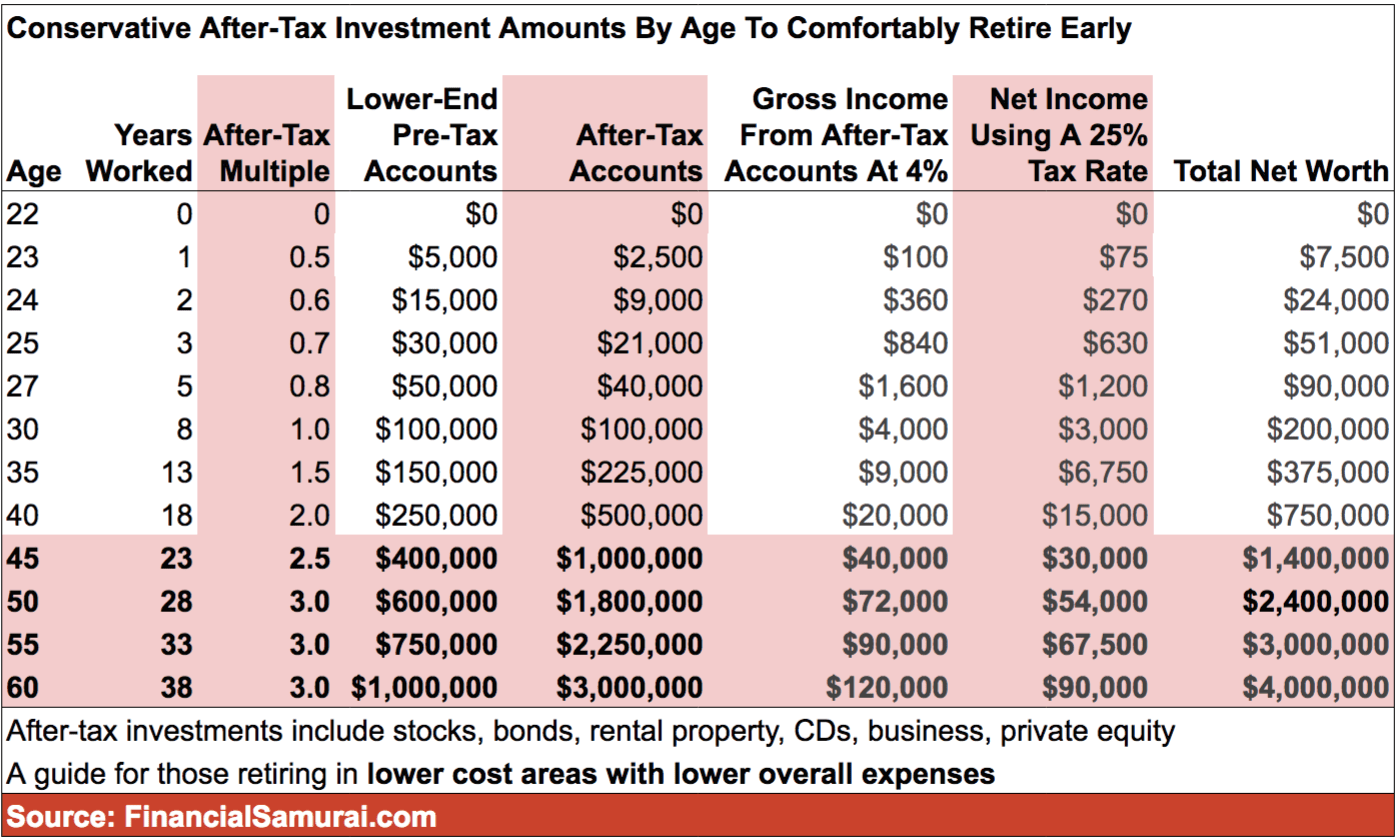

C’est toujours une bonne idée de profiter pleinement de tous les comptes fiscalement avantageux. Les taxes pèsent lourdement sur les rendements. Si vous ne faites que commencer votre parcours financier, tirez pour accumuler entre 250 000 $ et 300 000 $ dans vos investissements combinés. C’est le solde minimum du portefeuille où vous commencez à vous sentir financièrement libre.

Au fur et à mesure que vous acquérez de l’expérience, visez à accumuler entre 250 000 $ et 300 000 $ dans vos comptes fiscalement avantageux uniquement. Tirez ensuite pour accumuler entre 250 000 $ et 300 000 $ dans vos comptes imposables également. À ce stade, vous gagnerez probablement beaucoup de motivation pour continuer. Votre revenu sera plus élevé et vos cotisations de placement serviront davantage à vos placements imposables.

Ultimement, si vous voulez atteindre l’indépendance financière plus tôt, essayez d’accumuler 3X plus dans vos placements imposables par rapport à vos placements fiscalement avantageux. Vos comptes imposables ont un plafond beaucoup plus élevé. Par conséquent, vous devriez éventuellement vous concentrer sur la création de ces comptes aussi grands que possible.

Lecteurs, quel est selon vous le bon ordre de contribution entre les comptes d’investissement ? Quels autres scénarios méritent d’être discutés pour déterminer le bon ordre de contribution ?

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com