Alors que les actions se vendent en partie en raison de la hausse des taux d’intérêt, la question se tourne maintenant vers l’impact de la hausse des taux hypothécaires sur le marché du logement. Vous pourriez automatiquement penser que des taux hypothécaires plus élevés sont négatifs pour le marché du logement. Mais regardons de l’autre côté.

L’une des raisons pour lesquelles j’aime investir dans l’immobilier est qu’il a tendance à mieux conserver sa valeur. L’immobilier peut être considéré comme une forme plus risquée d’investissement de préservation du capital.

Une petite perte de bénéfices dans une société à forte valorisation a tendance à écraser le cours de l’action de la société. Alors que les valeurs immobilières ont tendance à évoluer, ni explosives à la hausse ni à la baisse, en temps normal. C’est l’histoire classique de la tortue contre le lièvre.

Pensez simplement à ce qui se passe au mois de janvier 2022 avec les actions. Pensez-vous que le prix médian national des maisons est également en baisse à des niveaux similaires ? Pas du tout. Désaisonnalisé, le prix médian national des maisons est probablement au même niveau ou plus élevé que celui où les prix ont commencé l’année.

Pour rappel, ma thèse sur le marché du logement 2022 est que le taux d’appréciation ralentira de ~16%-19% en 2021 à +8%-10% en 2022. L’une des raisons est due à la hausse des taux hypothécaires. Cependant, un taux d’appréciation de 8 à 10% est toujours excellent, surtout si d’autres classes d’actifs terminent l’année à plat ou en baisse.

Pourquoi des taux hypothécaires plus élevés pourraient être bons pour le marché du logement

Bien que les taux hypothécaires plus élevés agissent comme un vent contraire sur les prix des logements, examinons certains des points positifs.

1) Élimine l’acheteur marginal et protège la santé à long terme du marché du logement.

L’une des raisons pour lesquelles la crise financière mondiale s’est produite en 2008-2009 est que les emprunteurs se sont trop étirés pour acheter une maison. Avec des acomptes faibles ou inexistants, un crédit sous-optimal et des revenus peu fiables, les acheteurs de maison ne pouvaient pas résister à une correction. Les prêteurs étaient également trop agressifs sans aucun doute.

Des taux hypothécaires plus élevés aident à éliminer l’écume du marché du logement. Des taux plus élevés obligent les prêteurs à examiner de plus près une demande de prêt hypothécaire. Les prêteurs essaient également de prévoir l’avenir. Ils savent que lorsque les taux augmentent, le risque de défauts de paiement augmente progressivement.

Des taux hypothécaires plus élevés assomment également l’acheteur marginal qui enfreint les règles d’achat responsable d’une maison, telles que ma règle 30/30/3 et ma règle d’achat de valeur nette. Moins d’acheteurs marginaux aident à protéger les autres acheteurs et les propriétaires existants contre une cascade de ventes à découvert et de faillites.

Pour la santé à long terme du marché du logement, des taux hypothécaires plus élevés devraient améliorer la qualité incrémentale du pool d’acheteurs. Nous savons tous qu’il y a beaucoup de gens qui s’étirent pour acheter une propriété aujourd’hui. Ce n’est peut-être pas une bonne décision dans les villes qui font face à une offre importante à venir.

2) Donne aux acheteurs encaissés une chance encore meilleure de rivaliser.

Lors d’une frénésie du marché immobilier, vous devrez souvent rivaliser avec plusieurs autres acheteurs. Même si vous avez des finances solides et que vous offrez d’excellentes conditions, vous pourriez toujours perdre face à un acheteur avec une offre plus élevée, mais dont les finances sont médiocres. Le vendeur ne peut souvent pas connaître la santé financière complète d’un acheteur potentiel à moins que l’acheteur ne fournisse des documents.

C’est un peu comme la façon dont les responsables des admissions à l’université ne peuvent pas dire la force académique complète d’un candidat maintenant que les scores SAT et ACT sont facultatifs. En conséquence, les candidatures à des universités plus sélectives ont explosé. Mais si vous avez un score SAT ou ACT élevé, il serait à votre avantage de soumettre vos résultats aux tests, même s’ils sont facultatifs.

Si vous êtes un acheteur encaissé (score élevé au test SAT/ACT), vous augmentez vos chances d’acheter une propriété en raison d’une concurrence moins marginale. De plus, vous n’aurez peut-être pas à payer une prime aussi élevée pour battre vos concurrents. C’est évidemment mieux pour les acheteurs qualifiés à long terme.

3) Moins de stress pour les vendeurs.

Vendre une maison est beaucoup plus stressant que d’acheter une maison. Si votre accord échoue, c’est un œuf sur votre visage. Vous devrez réinscrire et repasser par l’ensemble du processus de marketing et d’évaluation. Certains acheteurs se demanderont pourquoi l’entiercement a échoué, ce qui peut affecter négativement votre prix demandé. La période d’attente pour l’acheteur peut être atroce puisque tout peut arriver et arrivera.

Lorsque vient le temps de vendre votre maison, vous pourriez être tenté par un prix d’offre exorbitant, même si l’acheteur n’a pas une situation financière solide. En conséquence, vous pourriez accepter le prix d’offre le plus élevé et finir par regretter votre décision si l’acheteur ne peut pas obtenir de financement à temps ou pas du tout.

Dans un marché mousseux, vous devrez peut-être parcourir une douzaine d’offres. Mais à mesure que les taux hypothécaires augmentent, il y aura moins d’offres concurrentes, mais de meilleure qualité. En conséquence, vous devriez être plus confiant dans vos choix.

4) Des taux hypothécaires plus élevés pourraient encore augmenter les prix à court terme

En raison du potentiel de taux hypothécaires encore plus élevés à l’avenir, davantage d’acheteurs pourraient se précipiter pour acheter une propriété, ce qui ferait encore augmenter les prix à court terme. C’est comme la peur de manquer au travail, qui est souvent contre-productive.

N’oubliez pas que vous ne pouvez jamais modifier votre prix d’achat, mais vous pouvez souvent refinancer et modifier votre taux hypothécaire. Par conséquent, je vous encourage à ne pas vous précipiter dans l’achat d’une maison en raison de l’anticipation de taux hypothécaires encore plus élevés à l’avenir. Il y aura toujours une autre grande maison qui viendra sur le marché.

La réalité est qu’une augmentation moyenne de 0,5 % du taux fixe sur 30 ans à 3,625 % est encore très bon marché par rapport aux moyennes historiques. Cependant, les prix des maisons ont évidemment augmenté un peu depuis 2012 également.

Je ne pense pas que les taux hypothécaires augmenteront beaucoup plus. 4% est probablement le plafond pour l’hypothèque à taux fixe moyenne de 30 ans cette année et probablement l’année prochaine aussi. Les taux d’intérêt sont dans un canal baissier depuis la fin des années 1980.

5) La hausse des taux d’intérêt est un signal positif pour une économie forte.

Les taux d’intérêt ont tendance à augmenter dans une économie forte. Actuellement, le marché du travail et les bénéfices des entreprises sont solides, ce qui provoque des pressions inflationnistes. En conséquence, les taux d’intérêt augmentent pour contrer ces pressions et l’économie se refroidit. Le cycle a tendance à se répéter encore et encore.

Lorsque la Réserve fédérale réduit les taux de manière agressive et que les investisseurs se précipitent sur la sécurité des bons du Trésor, cela signifie généralement que l’économie s’affaiblit. Ou, cela pourrait signifier qu’il y a un événement qui crée une incertitude massive, par exemple une pandémie, une guerre, une attaque terroriste, l’éclatement d’une bulle, etc.

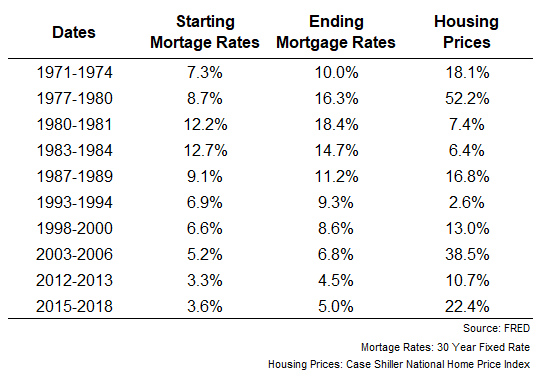

Comment les prix des logements se comportent alors que les taux hypothécaires augmentent

Vous trouverez ci-dessous un graphique de la Réserve fédérale qui montre comment les prix des logements se sont comportés après que les taux hypothécaires ont commencé à augmenter. À chaque période, les prix des logements ont augmenté. Ce fait met en évidence la force de l’économie globale qui l’emporte sur l’effet de freinage des taux hypothécaires plus élevés pour déterminer les prix des logements.

Un marché plus normal est sain

Contrairement à l’achat d’actions en un clic, l’achat d’une propriété que vous aimez est beaucoup plus difficile à faire. Il y a aussi beaucoup plus d’émotions dans l’achat d’une propriété. Une fois que vous aurez identifié une propriété, vous commencerez souvent à imaginer ce que serait votre vie une fois que vous aurez emménagé. Vous avez peut-être déjà les couleurs de peinture et les couvre-fenêtres en tête !

En tant qu’acheteur responsable, vous devriez être satisfait de légèrement des taux hypothécaires plus élevés à court et à long terme. En tant qu’investisseur immobilier, vous ne voulez pas une répétition de ce qui s’est passé de 2007 à 2010. Au lieu de cela, vous recherchez des rendements stables.

En tant que personne qui souhaite continuer à investir dans l’immobilier, j’accueille favorablement un marché plus normal où je n’ai pas à concourir si durement et à payer autant. À court terme, il peut y avoir des bouleversements (et des opportunités) sur le marché. Mais à long terme, des taux hypothécaires plus élevés sont bons pour la santé globale du marché du logement.

Les booms et les récessions causent trop de destruction financière et de stress. Idéalement, nos investissements passent à l’arrière-plan afin que nous puissions nous concentrer sur notre meilleure vie.

Articles liés à l’immobilier :

Pourquoi l’immobilier sera toujours plus attractif que les actions

Pourquoi le marché du logement ne s’effondrera pas de si tôt

Lecteurs, que pensez-vous de la hausse des taux hypothécaires qui affecte positivement ou négativement le marché du logement ? Quels sont les autres aspects positifs ou négatifs auxquels vous pouvez penser ? Le bradage des actions et la stabilité du marché immobilier vous donnent-ils envie d’acheter des actions ou des biens immobiliers ?

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com