Avec le retour de la volatilité des marchés boursiers, des rendements attendus inférieurs sont une bonne possibilité. Depuis 2009, les investisseurs ont pu gagner beaucoup d’argent relativement facilement. Cependant, il n’est pas judicieux de s’attendre à des rendements annuels à deux ou trois chiffres.

En août 2020, lorsque j’ai publié la formule de taux de retrait sécurisé Financial Samurai = 80% X rendement obligataire à 10 ans, j’ai été largement ridiculisé (revoir les 370+ commentaires).

En tant que personne qui a traversé l’incertitude et le doute après avoir quitté mon emploi dans la finance en 2012, j’ai encouragé les nouveaux retraités à jouer la sécurité les deux premières années, car ils s’habituaient au changement. Le changement peut souvent être très choquant lorsque vous recherchez une nouvelle identité et que vous vous adaptez à une nouvelle routine.

Un article invité que j’avais écrit sur ma nouvelle formule de taux de retrait sécurisé pour un autre site a été supprimé car l’hôte a subi la pression de ses lecteurs parce que ma suggestion était trop extrême. Pendant ce temps, un autre blogueur m’a traité de noms peu flatteurs dans sa réfutation.

J’étais déçu, mais fasciné en même temps par la difficulté pour certaines personnes de penser différemment. En tant qu’investisseur et chercheur de liberté financière, il est toujours bon de penser à plusieurs scénarios.

Les scénarios de base doivent être : Réaliste, Ciel bleu, Ours. À partir de là, vous pouvez modéliser vos finances pour augmenter vos chances de vivre votre meilleure vie.

Des rendements attendus inférieurs à l’avenir

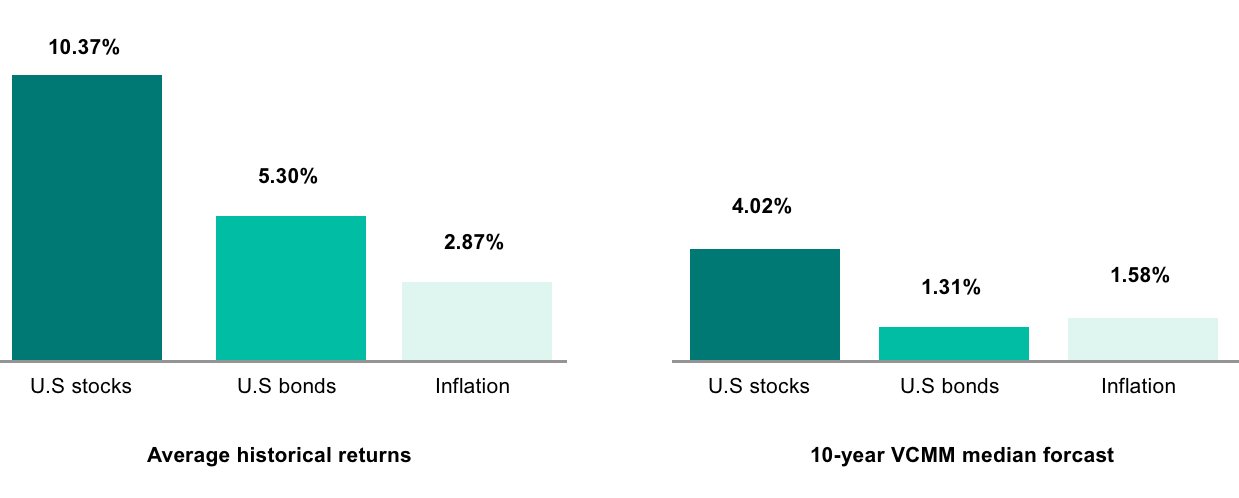

Un an après avoir introduit ma formule FS Safe Withdrawal Rate, en août 2021, Vanguard a sorti sa Prévisions sur 10 ans pour les actions, les obligations et l’inflation. Essentiellement, Vanguard était d’accord avec ma thèse selon laquelle les retraités devraient réduire leur taux de retrait sécuritaire à la retraite ou accumuler plus de capital avant de prendre leur retraite.

Le modèle Vanguard Capital Markets n’a calculé qu’un rendement annuel de 4,02 % pour les actions américaines, un rendement annuel de 1,31 % pour les obligations américaines et 1,58 % pour l’inflation au cours des 10 prochaines années.

Par conséquent, si vous avez un portefeuille composé à la retraite de 60 % d’actions et de 40 % d’obligations, votre portefeuille pourrait ne rapporter que 2,93 % par an si les prévisions de Vanguard se réalisaient.

Beaucoup de gens, dont moi-même, ont des doutes sur les prévisions de rendements attendus plus faibles de Vanguard à l’avenir. Les prévisions d’inflation semblent particulièrement basses dans cet environnement d’inflation élevée.

Cependant, lors d’une correction boursière, j’ai remarqué que les réfutations ont cessé. Non seulement Vanguard a publié des hypothèses de rendement attendu plus faibles, mais aussi GS, BoA et un tas d’autres maisons d’investissement.

Peut-être que les actions retourneront moins de la moitié de leur moyenne historique à l’avenir si nous avons une ou deux années de baisse au cours des 10 prochaines années. Après tout, un rendement de 20 % un an suivi d’une baisse de 10 % la deuxième année équivaut à un rendement annuel composé de 4 % sur deux ans.

Si le S&P 500 est en baisse de 10 % pour l’année, peut-être que ma formule de taux de retrait sûr de 80 % X le rendement des obligations à 10 ans pourrait en fait être trop agressive ! Après tout, lorsque votre portefeuille de retraite de 3 millions de dollars est en baisse de 300 000 $, vous avez tendance à craindre qu’il ne baisse davantage.

Par conséquent, retirer 43 500 $ supplémentaires, soit 1,45 %, pourrait sembler trop douloureux.

Choses à faire dans un environnement de retour plus difficile

Peu importe à quel point vous pensez encore que je suis stupide, nous devrions convenir qu’à long terme, nos investissements dans les actions, l’immobilier et même les obligations devraient fournir des rendements réels positifs. Cependant, nous vivons à court terme. Et le court terme, ici et maintenant, est l’endroit où beaucoup de choses inattendues peuvent se produire.

Vous pourriez penser que vous pouvez résister à un prélèvement de 35 %. Cependant, ce à quoi vous ne vous attendez peut-être pas, c’est de perdre 35 % de la valeur de votre portefeuille ET d’être sans emploi pendant 18 mois.

Vous pourriez penser que vous vivrez heureux jusqu’à 90 ans. Cependant, vous ne prévoyez peut-être pas d’avoir un problème médical pour vous ET vos enfants âgés.

Plus nous pouvons planifier des situations sous-optimales, plus notre existence est fluide. Par conséquent, voici certaines choses que nous devrions tous faire si la Fed ne nous sauve pas.

1) Attentes personnelles moindres

Le bonheur consiste à dépasser les attentes. Si vous n’attendez qu’un rendement de 5 % sur vos placements mais un rendement de 8 % pour l’année, vous êtes comblé ! Cependant, si vous vous attendiez à un rendement de 15 % sur vos placements, mais que vous n’en avez obtenu que 10 %, vous êtes déçu. C’est drôle comment nos esprits fonctionnent, n’est-ce pas ?

Si vous êtes diplômé de Harvard et que vous payez l’intégralité des frais de scolarité, vos attentes de faire de grandes choses augmenteront. Si vous finissez par faire ce que tous les diplômés non diplômés de Harvard font dans la vie, vous pourriez être profondément déçu.

La clé ici peut être de NE PAS croire que les rendements attendus inférieurs soient au même degré. Par exemple, si les actions ne devraient rapporter que 4,02 % par an au cours des 10 prochaines années, votre moi de 25 ans voudra peut-être réduire votre exposition aux actions de 90 % à 70 %. Pourquoi risquer une telle exposition pour un maigre rendement de 4,02 % ? Votre portefeuille d’actions pourrait facilement corriger de 10 % ou plus.

Mais au lieu de réduire votre exposition, vous maintenez votre exposition à 90 % aux actions parce que vous êtes jeune et que vous avez beaucoup de revenus à la hausse. Vous vous attendez à des rendements inférieurs. Cependant, vous espérez aussi secrètement que les rendements seront plus élevés. Si les rendements sont terribles pendant un an ou deux, vous ne serez pas aussi déçu.

2) Accumulez plus de capital avant de prendre votre retraite

Après avoir accumulé 25 fois vos dépenses annuelles, ne vous arrêtez pas et ne commencez pas à vous la couler douce. 25X vos dépenses annuelles basées sur l’inverse de la règle des 4% est sérieusement dépassée.

Au lieu de cela, tirez pour accumuler 50X vos dépenses annuelles ou 20X votre revenu annuel. Bien sûr, cela peut vous obliger à travailler plus longtemps et à économiser encore plus. Cependant, faites-en un défi amusant. Une fois que vous avez atteint 25 fois vos dépenses annuelles, le saut progressif à 50 fois vos dépenses annuelles n’est pas aussi difficile.

Il en va de même pour atteindre environ 300 000 $ d’investissements, le niveau approximatif où commence le sentiment de liberté financière. Une fois que vous atteignez 300 000 $, atteindre 500 000 $ ou 1 000 000 $ ne vous semblera plus aussi intimidant.

3) Générer un revenu de retraite complémentaire

Il n’y a rien de plus relaxant à la retraite que de générer un revenu de retraite supplémentaire. Le revenu supplémentaire vous aide à rester occupé tout en effaçant vos doutes sur votre nouvelle vie.

le peur de manquer d’argent à la retraite est exagéré, surtout le jeune que vous prenez votre retraite. Vous serez naturellement porté à faire quelque chose que vous aimez parce que nous recherchons tous un but.

Si vous êtes toujours sur la voie de l’indépendance financière, il vous incombe de générer des revenus secondaires pour augmenter vos contributions à l’investissement. Si les rendements vont effectivement être inférieurs à l’avenir, vous devrez mobiliser plus de capital pour atteindre votre objectif en même temps.

Consulter ou faire quelque chose d’entrepreneur. Certaines personnes travaillent en fait deux emplois à domicile parce qu’elles le peuvent maintenant. Sans Financial Samurai, je ne sais pas ce que je ferais de tout mon temps libre. Ça fait du bien d’être productif.

4) Retarder votre date cible de retraite

Chaque année où vous retardez votre retraite offre le double avantage d’économiser davantage et d’avoir une année de dépenses en moins à prévoir. Par conséquent, c’est comme obtenir un deux pour un spécial. Et qui n’aime pas faire une bonne affaire ?

En retardant votre date cible de retraite, vous réduisez vos attentes. Lorsque vient l’année de faire enfin un acte de foi, vous pourrez alors prendre une décision plus précise.

Peut-être découvrirez-vous que le travail n’est pas si mal s’il ne vous reste qu’un an. Abandonner le désir d’être promu est un sentiment puissant. Il en va de même pour le travail lorsque vous n’avez pas vraiment besoin de travailler.

Ou peut-être avez-vous la possibilité d’être licencié avec une indemnité de départ. En fin de compte, l’indemnité de départ accélère votre calendrier de départ. Mon indemnité de départ donnait l’impression que je quittais mon travail à 40 ans, même si je n’avais que 34 ans, car cela a coûté six ans de frais de subsistance.

5) Boostez vos dépenses et vivez un peu

Au lieu d’être si conservateur avec votre temps et votre argent, vous voudrez peut-être dépenser encore plus d’argent. Si vos investissements ne vous procurent pas de solides rendements à l’avenir, autant en dépenser davantage pour vivre une vie meilleure aujourd’hui.

Avec des rendements attendus plus faibles, votre coût d’opportunité de dépenser de l’argent a diminué. La Porsche 911 que vous convoitiez en conduisant une Honda Fit depuis toutes ces années… foncez ! Les sièges de première classe que vous traversez en vous dirigeant vers un siège de classe économique qui ne s’incline pas à côté des toilettes…. il est temps de vivre plus grand !

Trouvez agressivement des moyens de dépenser votre argent avant que le marché boursier ne vide vos gains. Il y a une grande logique à dépenser plus d’argent pendant les mauvais moments pour aider à améliorer les mauvais moments. C’est pendant les bons moments que vous souhaitez investir davantage afin de pouvoir potentiellement gagner encore plus d’argent.

Personnellement, j’ai décidé d’augmenter durablement mes dépenses de 20 % à partir de cette année. Ce sera un défi, compte tenu de plus de deux décennies de frugalité. Mais bon sang, l’argent est fait pour être dépensé !

La meilleure police d’assurance contre les mauvais rendements des investissements

Perdre beaucoup d’argent dans vos investissements est mauvais. Je comprends. Mais la meilleure façon de se sentir mieux est de vivre une bonne vie.

Si vous n’avez pas d’amis dans la vraie vie, pas de famille, travaillez un boulot de merde et passez beaucoup de temps à vous défouler sur les réseaux sociaux, vous allez vraiment le sentir quand vos investissements en prendront un coup. Votre estime de soi est trop enveloppée dans votre argent.

Mais si votre vie est diversifiée avec un sens, alors j’ose dire que vous commencerez à considérer N’IMPORTE QUEL retour sur investissement comme un bonus. Votre travail formidable que vous ne voulez jamais quitter vous fournit déjà l’argent dont vous avez besoin pour vivre une vie confortable. Vos amis et votre famille que vous n’échangeriez pour rien au monde l’emportent sur toute perte d’investissement.

Trouvez des moyens d’utiliser votre argent pour améliorer la qualité de votre vie. Et si vous ne pouvez pas, il existe une pléthore de choses gratuites que vous pouvez faire pour bien vivre. Je vais maintenant faire une promenade en poussette et jouer au tennis. Et toi?

Pour un contenu plus nuancé sur les finances personnelles, rejoignez plus de 50 000 autres et inscrivez-vous à la newsletter gratuite Financial Samurai. Financial Samurai est l’un des plus grands sites de finances personnelles indépendants qui a débuté en 2009.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com