L’assurance vie entière est une couverture permanente qui dure toute votre vie. Si vous avez un revenu disponible et que vous recherchez des moyens supplémentaires d’investir, il peut servir à la fois de protection financière pour votre famille et de véhicule d’épargne à faible risque tout au long de votre vie.

Voici comment fonctionne l’assurance vie entière. En échange de primes, votre compagnie d’assurance verse une prestation de décès non imposable à vos proches à votre décès. La plupart des polices d’assurance vie entière comprennent également une composante d’épargne en valeur de rachat. Cela s’accompagne d’avantages financiers supplémentaires que vous pouvez utiliser tout au long de votre vie.

L’assurance vie entière n’est cependant pas le type d’assurance vie le plus populaire. L’assurance-vie temporaire est le meilleur choix pour la plupart des gens en raison de sa simplicité et de son prix abordable. Mais, il est utile de se renseigner sur les circonstances qui peuvent faire de l’assurance vie entière un meilleur choix.

Comme vous le savez peut-être déjà, l’assurance vie entière coûte généralement plus cher que les autres types d’assurance vie. La raison principale est que c’est la seule option qui offre une couverture permanente, c’est-à-dire à vie.

Dans cet article invité, notre partenaire Policygenius partage les principales raisons de souscrire une assurance vie entière.

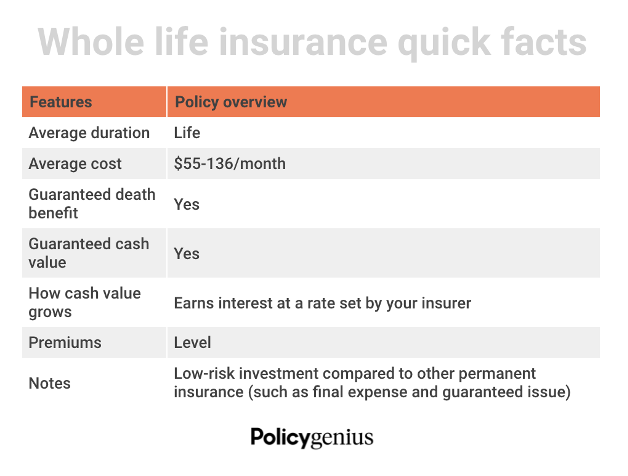

Faits en bref sur l’assurance vie entière

Quand vous voudrez peut-être souscrire une assurance vie entière

Vous trouverez ci-dessous les circonstances dans lesquelles il peut être plus approprié de souscrire une assurance-vie temporaire au lieu d’une assurance-vie temporaire.

1) Vous êtes un particulier fortuné avec un grand patrimoine

Lorsque votre succession dépasse 12,06 millions de dollars par personne ou 24,12 millions de dollars pour les couples mariés, vous devez payer le impôt fédéral sur les successions quand tu meurs. Le taux d’imposition sera probablement de 40 %. Le montant de l’exonération est inférieur dans certains États et à Washington DC

« Les taxes foncières rongent ce que vous pouvez donner à vos enfants lorsque vous êtes parti », explique Anthony He, directeur des opérations commerciales de Policygenius. Au lieu que vos héritiers paient cet impôt de leur poche, vous pouvez souscrire une police d’assurance-vie entière qui peut être utilisée pour payer les droits de succession lorsque vous n’êtes plus là.

Au-delà du financement des impôts sur les successions, les particuliers fortunés peuvent utiliser une police d’assurance vie entière pour transférer leur patrimoine sans augmenter leur patrimoine imposable. En d’autres termes, votre prestation d’assurance vie entière peut aller directement à vos bénéficiaires (en franchise d’impôt) sans le stress ou la complication supplémentaire de l’homologation ou d’autres aspects juridiques.

2) Vous épargnez pour la retraite et maximisez vos autres comptes

Les personnes fortunées qui ont maximisé leur épargne-retraite en raison des plafonds de revenu 401 (k) et IRA peuvent également bénéficier d’une police d’assurance vie entière.

L’assurance vie entière ne devrait jamais être votre principal véhicule d’épargne-retraite. Mais, cela peut compléter un plan de retraite solide si vous avez maximisé d’autres options. L’assurance vie entière est une alternative à faible risque pour augmenter votre épargne et accumuler une croissance à l’abri de l’impôt.

La valeur de rachat d’une police d’assurance-vie entière augmente régulièrement au fil du temps, généralement à un rythme inférieur à celui des investissements en bourse ou dans des fonds communs de placement. Ces taux d’intérêt (rendements) plus bas peuvent sembler négatifs. Mais, ils peuvent être plus stables et moins volatils que les placements en espèces pour votre 401 (k) ou d’autres comptes de retraite.

Si vous prenez votre retraite et que le marché connaît une année de baisse, retirer de l’argent de votre police d’assurance vie entière peut être une alternative décente.

3) Vous êtes un parent qui souscrit une assurance-vie pour vos enfants

Les parents disposant d’un revenu disponible considérable peuvent envisager de souscrire une assurance vie entière pour leurs enfants. C’est une idée similaire à l’ouverture d’un Roth IRA gardien ou à tout investissement alors que vos enfants sont encore jeunes. Une police d’assurance vie entière avec une composante de valeur de rachat aura plus de temps pour s’accumuler.

« L’assurance vie entière pour les enfants est comme une longueur d’avance financière. Lorsqu’un enfant finit par devenir financièrement indépendant, les parents peuvent transférer la propriété de la police avec tout argent accumulé », ajoute-t-il.

Deux avantages majeurs à l’achat d’une assurance vie entière pour votre enfant sont le temps et l’argent. Bien qu’il faille beaucoup de temps – parfois 10 ans ou plus – pour que la valeur de rachat d’une police d’assurance vie entière s’accumule, en souscrivant une assurance vie pour votre enfant lorsqu’il est plus jeune, le temps est de son côté.

La police aura des intérêts composés au moment où ils terminent leurs études par rapport à une police souscrite plus tard dans leur vie. Une fois que la valeur de rachat s’accumule, votre enfant peut contracter une avance sur police à son encontre. Ou ils peuvent utiliser les réserves pour payer les primes ou racheter la police contre de l’argent s’ils n’en ont plus besoin.

Les prix des assurances vie augmentent avec l’âge. « L’assurance vie entière est une réflexion après coup si elle est achetée trop tard », dit-il. L’achat d’une assurance-vie pour un jeune enfant garantit un prix inférieur pour une police permanente qui ne changera pas avec le temps.

4) Vous vous occupez d’une personne à charge à vie

Si vous vous occupez d’un parent âgé, d’un adulte ou d’un enfant handicapé qui a besoin d’un soutien financier à vie, l’assurance vie entière peut être une excellente option car elle n’expirera jamais. Environ 15% de la population mondiale a une sorte de handicap.

En désignant votre personne à charge, une fiducie ou un autre gardien comme bénéficiaire, vous pouvez vous assurer que votre proche reçoit le soutien dont il a besoin. Il est préférable de désigner une fiducie ou un gardien comme bénéficiaire de votre police d’assurance vie entière si la personne à votre charge est incapable de gérer ses propres finances ou si votre enfant est sous la âge de la majorité dans votre état, ce qui peut compliquer le processus de paiement.

5) Vous êtes propriétaire d’une entreprise avec une convention d’achat-vente

L’assurance homme clé est une assurance vie pour un membre de la direction d’une entreprise. L’entreprise est bénéficiaire et paie les primes. L’assurance personne clé est recommandée pour les propriétaires d’entreprise, les PDG et les partenaires commerciaux dont le décès aurait un impact négatif sur leurs activités.

Pour fortifier ce type d’assurance-vie, les contrats de rachat sont indispensables pour entrepreneurs et partenaires. Ce type d’accord fixe le prix, les conditions et les modalités pour tous les partenaires commerciaux restants d’acheter les actions du partenaire décédé (ou sortant) si quelque chose leur arrive.

Une police d’assurance vie entière peut être utilisée pour financer une convention d’achat-vente. Cela permet aux autres parties prenantes ou partenaires de l’entreprise (y compris les membres survivants de la famille non liés aux activités de l’entreprise) d’utiliser la prestation de décès pour acheter les actions restantes au décès de l’assuré et évite l’utilisation d’argent comptant.

Ce type de politique peut devenir compliqué. Il doit être mis en place en coordination avec un planificateur financier professionnel et votre agent d’assurance-vie agréé.

6) Vous êtes un adulte handicapé

Une police d’assurance vie entière est également une bonne option pour les adultes qui ont un handicap ou une condition médicale susceptible de s’aggraver avec l’âge. Cela est particulièrement vrai si vous savez que vous aurez des personnes à charge jusqu’à la retraite et au-delà. L’assurance vie entière garantit une couverture à vie et des primes stables, quels que soient les besoins médicaux avancés.

Si vous avez ou attendez un enfant avec un handicap important, une police d’assurance vie entière peut être très utile. Certains enfants ont besoin de soins pour le reste de leur vie et cela peut coûter très cher.

7) Vous voulez une assurance-vie qui n’expire jamais

L’assurance vie entière est idéale pour les personnes qui préfèrent une approche de planification financière « fixez-la et oubliez-la ». De plus, cela évite le stress de devoir passer des examens médicaux et de souscrire à un âge avancé. De plus, vous pouvez également configurer des primes automatiques pratiques pour ne jamais manquer un paiement.

Pour ceux qui ont des polices d’assurance-vie temporaires, vous devez garder une trace de la date d’expiration de la couverture. Vous pouvez toujours convertir votre police d’assurance vie temporaire en une police d’assurance vie entière pour conserver votre cote de santé. Cependant, ce n’est qu’un autre processus que vous devez suivre.

Réflexions personnelles sur l’assurance vie entière

Rétrospectivement, j’aurais probablement dû souscrire une police d’assurance-vie entière à 30 ans, le meilleur âge pour souscrire une assurance-vie. À l’époque, j’avais beaucoup de revenus disponibles en travaillant dans la finance. De plus, j’avais la cote de santé la plus élevée, ce qui m’aurait enfermé à la prime la plus basse à vie.

Si j’avais souscrit une assurance vie entière en 2007, sa valeur de rachat aurait considérablement augmenté à ce jour. De plus, je n’aurais pas eu à passer par le processus de recherche d’une nouvelle police d’assurance-vie.

En janvier 2013, avant d’avoir deux enfants, j’ai souscrit par erreur une police temporaire de 10 ans seulement. L’idée était de me couvrir jusqu’à ce que mon hypothèque principale soit remboursée. Mais je n’avais pas prévu d’avoir deux enfants.

Maintenant que je suis un père qui doit penser à la planification successorale, avoir une police d’assurance vie entière avec une grande valeur de rachat aurait été bien. Hélas, je ne peux pas changer le passé. Ma police d’assurance-vie temporaire de 20 ans que je viens d’obtenir via Policygenius devra faire l’affaire. Elle couvre nos enfants jusqu’à ce qu’ils aient 22 et 25 ans. D’ici là, j’espère qu’ils auront la maturité nécessaire pour se constituer un patrimoine.

J’ai l’intention d’épargner et d’investir régulièrement la différence entre les primes d’assurance vie entière que j’aurais payées et les primes d’assurance vie temporaire que je paie actuellement. La majeure partie de l’investissement servira à financer les régimes 529 des deux enfants. Le reste ira à l’immobilier.

Une police d’assurance-vie temporaire est probablement la meilleure solution pour la plupart des gens. Cependant, il existe certainement de bonnes raisons de souscrire également à une police d’assurance vie entière.

Lecteurs, avez-vous déjà envisagé de souscrire une assurance vie entière ? Est-ce que vous ou un membre de votre famille avez une assurance vie entière ou une assurance vie temporaire ? Avez-vous d’autres raisons de souscrire une assurance vie entière auxquelles vous pouvez penser ?

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com