Le 15 mars 2022, la Réserve fédérale a approuvé sa première hausse de taux depuis décembre 2018. La Réserve fédérale a été plus agressive que prévu, indiquant qu’elle prévoyait de relever les taux à chacune des six réunions restantes en 2022. L’hypothèse est maintenant que d’ici la fin 2022, le taux des fonds fédéraux sera compris entre 1,75 % et 2 %.

Le comité prévoit trois autres hausses en 2023, puis aucune l’année suivante. Le taux des fonds fédéraux pourrait-il vraiment se situer entre 2,5 % et 2,75 % d’ici la fin de 2023 ? Basé sur où l’inflation est actuellement, la probabilité est probable. Mais beaucoup de choses peuvent changer au cours des deux prochaines années.

Si la Fed suit une hausse graduelle de 0,25 % à chaque réunion, l’impact sur les coûts d’emprunt ne sera pas si important. Les consommateurs à taux variable auront amplement le temps de se refinancer à un taux fixe. De plus, les rendements des obligations du Trésor ne suivront pas nécessairement le taux des fonds fédéraux à la hausse. Par conséquent, les taux hypothécaires peuvent ne pas augmenter autant.

Dans cet article, discutons de la performance historique du marché boursier pendant les cycles de hausse des taux de la Fed. Nous examinerons également la performance de secteurs spécifiques lorsque les taux d’intérêt ont augmenté.

Comment les hausses de taux de la Fed affectent les rendements boursiers

Bonne nouvelle! Au cours des quatre cycles de hausse des taux précédents, les marchés boursiers ont fini par bien performer au cours des 12 mois suivants.

Jetez un œil à ce superbe graphique créé par LPL Research et Bloomberg. Il montre que le S&P 500 est positif 50 %, 75 % et 100 % du temps trois mois, six mois et 12 mois après la première hausse des taux.

Par conséquent, sur la base des performances historiques, nous devrions rester investis aussi longtemps que possible. Dites-vous de tenir au moins un an. Au lieu de vendre des actions pendant une correction ou un marché baissier, acheter des actions peut être plus approprié.

La seule fois où nous devrions vendre des actions, c’est si nous réalisons que notre exposition au risque est trop grande. Et la seule façon de vraiment savoir si notre exposition au risque est trop grande est de traverser un marché baissier et d’analyser ce que vous ressentez.

Pendant les marchés haussiers, nous avons tendance à nous sentir plus enclins à prendre des risques que nous ne le sommes réellement. Il est facile de confondre intelligence et courage lors d’un marché haussier.

Comment les secteurs du S&P 500 se comportent dans les cycles de hausse des taux de la Fed

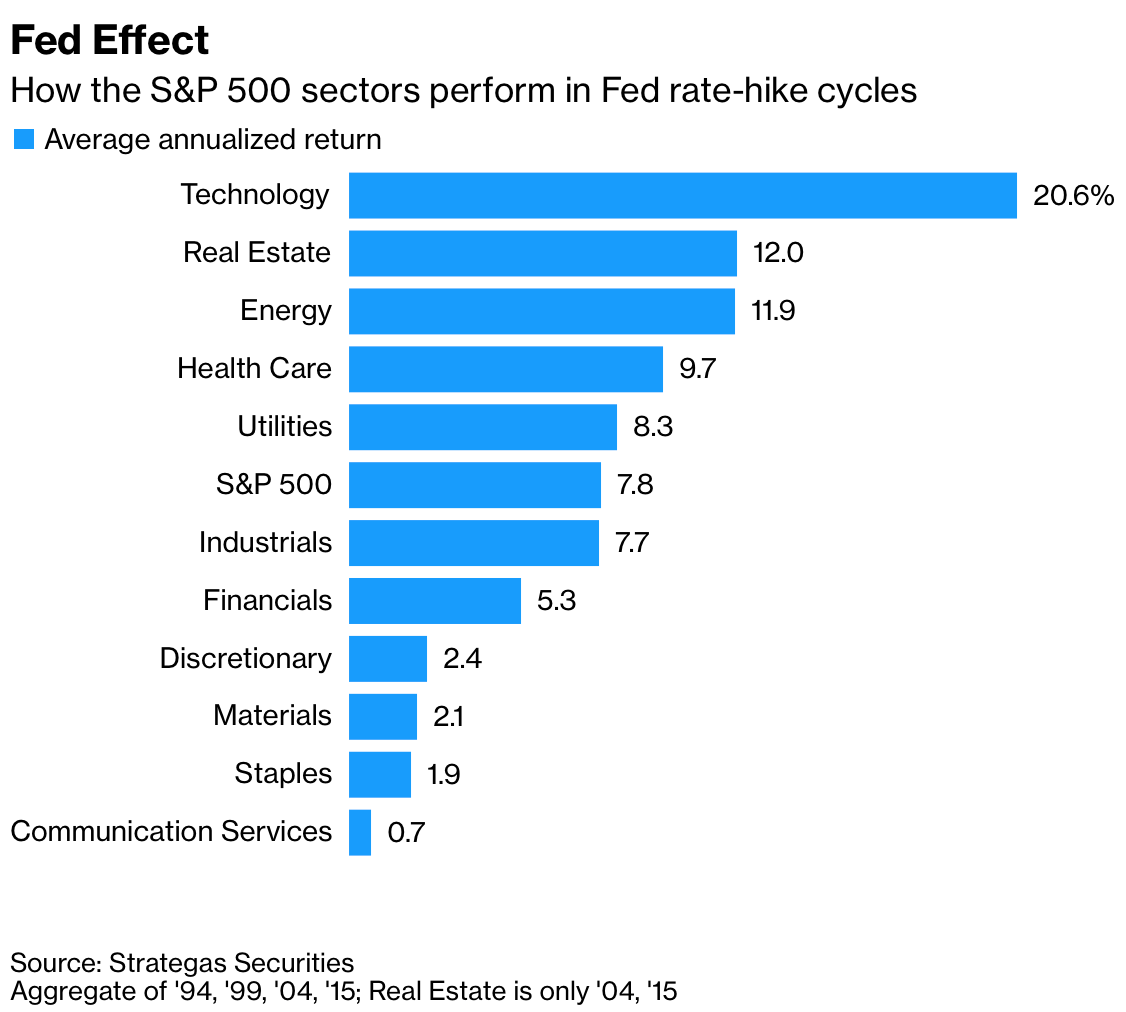

Voici un excellent graphique de Strategas Securities qui décompose le rendement annualisé moyen par secteur du S&P 500 pendant les cycles de hausse des taux de la Fed. La technologie, l’immobilier, l’énergie, les soins de santé et les services publics ont affiché les meilleures performances et ont surperformé le S&P 500 lorsque les taux d’intérêt augmentaient.

Pourquoi les actions technologiques surperforment dans un environnement de taux d’intérêt en hausse

Certains d’entre vous seront peut-être surpris que le secteur de la technologie soit le secteur le plus performant du S&P 500 au cours des cycles historiques de hausse des taux de la Fed. Le secteur de la technologie est généralement plus sensible à la hausse des taux étant donné qu’un taux d’actualisation plus élevé réduit la valeur actuelle de ses flux de trésorerie attendus lors de la réalisation d’une analyse DCF. Les actions technologiques ont tendance à se négocier davantage sur les bénéfices futurs attendus, qui sont plus incertains, par rapport, disons, au secteur des services publics.

Cependant, les preuves empiriques montrent le contraire.

L’une des raisons pour lesquelles les bénéfices technologiques du S&P 500 sont moins sensibles aux variations des taux d’intérêt que les autres bénéfices du secteur S&P 500 est que les entreprises technologiques ont généralement moins de financement par emprunt que les secteurs non technologiques. Les gorilles comme Apple et Microsoft sont des vaches à lait avec des bilans massifs. Par conséquent, elles gagneraient en fait des revenus d’intérêts plus élevés que les entreprises dont les bilans sont plus faibles.

Une autre raison pour laquelle le secteur de la technologie a tendance à bien performer pendant un cycle de hausse des taux de la Fed est que les actions technologiques ne vendent pas d’articles coûteux que leurs clients doivent financer. Par exemple, la plupart des personnes qui achètent des Apple Air Pods peuvent payer en espèces ou les facturer sur une carte de crédit et les rembourser après un cycle de facturation. Il en va de même pour l’abonnement à un logiciel cloud.

Voici un graphique intéressant qui montre comment les valorisations du secteur technologique du S&P 500 augmentent parfois à mesure que le rendement du Trésor à 10 ans augmente. Des trucs fascinants!

Avec de nombreuses actions technologiques battues en brèche depuis novembre 2021, investir dans des actions technologiques semble désormais plus attrayant. J’achète plus d’actions dans des leaders technologiques tels que Google, Amazon, Nvidia et Apple. Je possède ces noms depuis des années. Je grignote également des noms bombardés comme DocuSign, Teladoc et Affirm.

Pourquoi l’immobilier a tendance à surperformer lorsque les taux d’intérêt augmentent

Le secteur immobilier a tendance à bien se porter parce que l’immobilier profite davantage de la hausse des loyers que de la hausse des taux hypothécaires. De plus, étant donné que l’immobilier est un élément clé de l’inflation, l’immobilier a tendance à surfer sur la vague d’inflation.

La Réserve fédérale a tendance à augmenter le taux des fonds fédéraux dans un environnement économique solide, et non faible. Par conséquent, l’immobilier a tendance à surperformer lorsque les taux d’intérêt augmentent, car la vigueur du marché du travail, les bénéfices des entreprises et la croissance des salaires l’emportent sur la hausse des coûts d’emprunt.

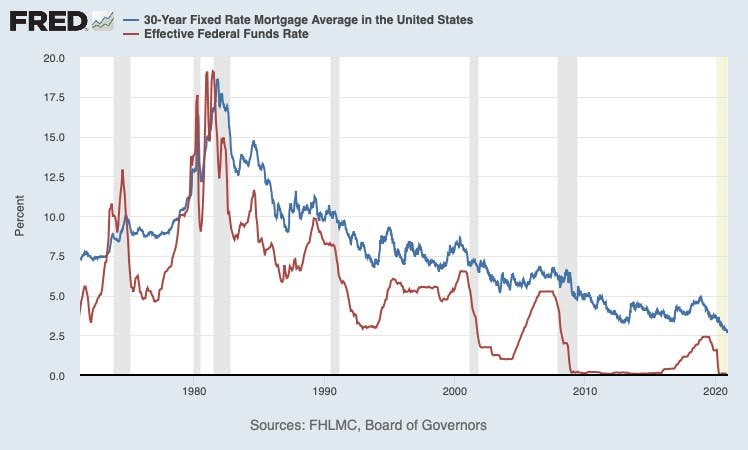

Mais voici un point qui mérite d’être répété. Les taux hypothécaires n’augmentent pas nécessairement autant lorsque la Fed augmente ses taux. Jetez un œil à ce graphique des données économiques de la Réserve fédérale (FRED) comparant le prêt hypothécaire à taux fixe moyen sur 30 ans et le taux effectif des fonds fédéraux.

Où en seront les taux hypothécaires à la fin du cycle de hausse des taux de la Fed ?

Il y a deux observations importantes dans le tableau ci-dessus.

Le premier constat est que les taux d’intérêt baissent depuis les années 1980. Par conséquent, souscrire une hypothèque à taux variable (ARM) plutôt qu’une hypothèque à taux fixe de 30 ans est la meilleure décision. Vous pouvez refinancer avant que l’ARM ne s’ajuste ou s’il s’ajuste, le taux a une forte probabilité de rester à un taux similaire.

La deuxième observation est que l’hypothèque à taux fixe moyenne de 30 ans n’augmente pas autant que le taux des fonds fédéraux pendant un cycle de hausse des taux. En conséquence, les taux hypothécaires, qui sont davantage déterminés par le rendement des obligations du Trésor à 10 ans, n’augmentent pas non plus de manière aussi significative.

Regardez les périodes entre 2004 – 2007 et 2016 – 2019. Le rendement des obligations à 10 ans a augmenté de moins de la moitié l’ampleur de la hausse du taux des fonds fédéraux. Je suis convaincu que la même chose se reproduira dans ce cycle de hausse des taux.

Disons que le taux des fonds fédéraux augmente effectivement à 1,75 % – 2 % d’ici la fin de 2022. Sur la base de l’histoire, nous pouvons nous attendre à ce que l’hypothèque à taux fixe moyenne sur 30 ans augmente de 0,5 % – 1 % à 4,5 % – 5 %. Si la Fed augmente encore trois fois en 2023 pour porter le taux des fonds fédéraux à 2,5 – 2,75 %, alors nous pouvons nous attendre à ce que l’hypothèque à taux fixe moyenne sur 30 ans passe à 5 % – 5,375 % dans deux ans.

Les consommateurs auront amplement le temps de se refinancer d’ici là. Les taux hypothécaires auront encore des taux hypothécaires réels négatifs pendant la majeure partie de cette période. En outre, les salaires et les bénéfices des entreprises continueront de croître, renforçant à la fois les soldes des consommateurs et des entreprises.

Par conséquent, acheter des locations unifamiliales et des propriétés multifamiliales prend tout son sens. Il en va de même pour les investissements dans des fonds de construction pour la location et d’autres fonds immobiliers privés spécialisés dans les immeubles locatifs. La moitié de ma valeur nette est dans l’immobilier en partie parce que je crois en l’histoire.

Une économie résiliente et forte

La vitesse du changement s’accélère sur les marchés financiers. Le pétrole pourrait bondir de 30 % une semaine et s’effondrer de 30 % quelques semaines plus tard, rendant une récession soudainement moins probable. La Réserve fédérale pourrait augmenter de 1 % en huit mois uniquement pour changer d’avis et faire une pause en raison d’une autre fichue variante de COVID.

Malgré toutes ces pièces mobiles, la seule chose que nous savons, c’est que l’économie américaine est résiliente. Nous, le peuple, sommes également résilients. Par conséquent, la décision optimale est de rester investi dans les actions et l’immobilier américains à long terme.

Bien sûr, nous pouvons avoir une forte préférence pour le pays d’origine. Cependant, je ne parierais pas contre le peuple américain. Nous trouverons des moyens de nous adapter et de surmonter les défis futurs. En conséquence, nous continuerons à devenir plus prospères.

Lecteurs, comment modifiez-vous votre stratégie d’investissement en actions dans ce cycle de hausse des taux de la Fed ? Prévoyez-vous d’acheter plus d’actions dans les domaines de la technologie, de l’immobilier, de l’énergie, des soins de santé et des services publics ? Que diriez-vous d’acheter plus de biens immobiliers physiques? Croyez-vous que la Fed finira par relever le taux des fonds fédéraux à 1,75 % – 2 % d’ici la fin de l’année et 0,75 % supplémentaire d’ici la fin de 2023 ?

Avis de non-responsabilité : Veuillez faire votre propre diligence raisonnable. N’investissez pas dans quelque chose que vous ne comprenez pas. Vos choix d’investissement vous appartiennent. Il n’y a aucune garantie avec tout placement à risque.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com