L’une des préoccupations logiques dans l’environnement actuel de hausse des taux d’intérêt est de savoir comment les prix des maisons évolueront avec la hausse des taux d’intérêt ? Une façon de répondre à cette question consiste à discuter du nombre et du pourcentage de prêts hypothécaires existants par taux d’intérêt. Par exemple, si la plupart des hypothèques sont bloquées à un faible taux fixe, les taux hypothécaires plus élevés sont-ils vraiment importants ? Non, et oui comme je vais l’expliquer ci-dessous.

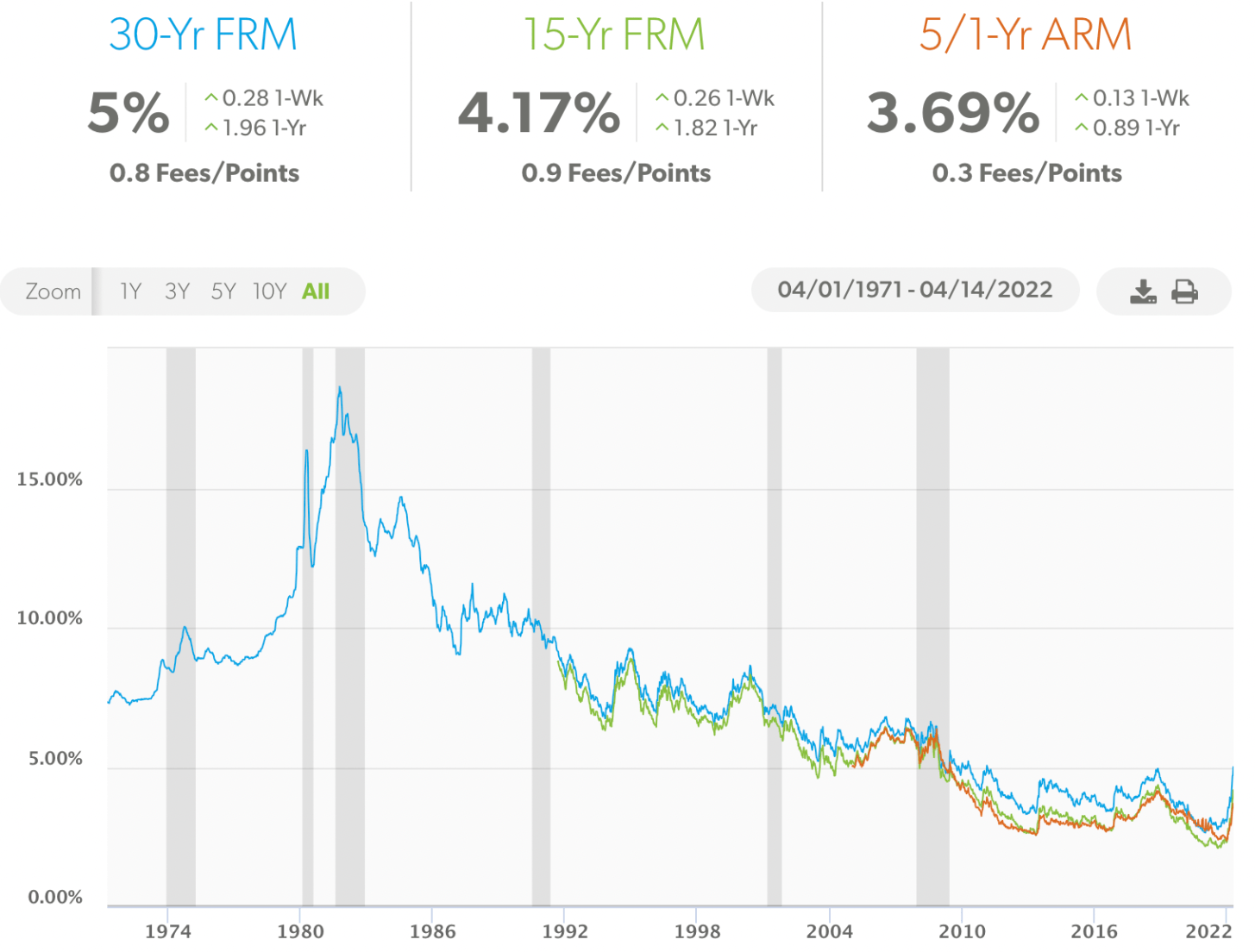

Depuis novembre 2018, la grande majorité des propriétaires ayant un prêt hypothécaire ont refinancé et profité de taux plus bas. J’ai tambouriné ce message de refinancement depuis 2018, comme tous les autres prêteurs. En fait, plus de 90 % des prêts hypothécaires aux États-Unis portent intérêt à moins de 5 %, ce qui correspond à la moyenne actuelle des prêts hypothécaires à taux fixe sur 30 ans selon Freddie Mac.

Par conséquent, la plupart des propriétaires actuels ne se soucient pas de la tendance à la hausse des taux d’intérêt hypothécaires, car leurs versements hypothécaires mensuels restent inchangés. De plus, à moins que les titulaires de prêts hypothécaires dont les taux hypothécaires dépassent 5 % éprouvent des difficultés financières, ils ne s’en soucient probablement pas non plus. Car s’ils s’en souciaient, ils auraient déjà refinancé à un taux beaucoup plus bas !

Enfin, seulement environ 5 % des propriétaires ayant un prêt hypothécaire ont un prêt hypothécaire à taux révisable, comme nous l’avons appris dans un article précédent. Par conséquent, cela signifie que 95 % des propriétaires avec des hypothèques fixes de 30 ans et de 15 ans ne sont pas non plus affectés.

Si vous êtes titulaire d’ARM, vous pourriez être un peu nerveux. Cependant, il y a de fortes chances qu’à l’expiration de votre taux fixe de lancement, les taux hypothécaires soient redescendus. Après tout, nous sommes dans un canal de baisse des taux d’intérêt de plus de 40 ans.

Nombre de prêts hypothécaires par taux d’intérêt

Voici un excellent graphique de Black Knight et Axios Visuals mettant en évidence le nombre de prêts hypothécaires par taux d’intérêt au 14 avril 2022. La mi-avril 2022 est une excellente période pour vérifier les données, car c’est après la plus forte augmentation trimestrielle des taux hypothécaires depuis 1981. .

Le nombre total d’hypothèques dans ce graphique est de 53,585 millions d’hypothèques. Par conséquent, permettez-moi de ventiler le pourcentage de prêts hypothécaires à divers taux d’intérêt.

Pourcentage de prêts hypothécaires à différents taux d’intérêt

Voir les pourcentages est plus perspicace que de simplement voir des chiffres absolus. Voici donc les pourcentages de prêts hypothécaires à différents taux d’intérêt hypothécaires.

Taux d’intérêt hypothécaire inférieur à 2 % : 0,53 %

Taux d’intérêt hypothécaire 2 % – 2,5 % : 8,8 %

Taux d’intérêt hypothécaire 2,5 % – 3 % : 24,5 %

Taux d’intérêt hypothécaire 3 % – 3,5 % : 21,1 %

Taux d’intérêt hypothécaire 3,5 % – 4 % : 17,7 %

Taux d’intérêt hypothécaire 4 % – 4,5 % : 11 %

Taux d’intérêt hypothécaire 4,5 % – 5 % : 6,7 %

Taux d’intérêt hypothécaire 5 % – 5,5 % : 2,8 %

Taux d’intérêt hypothécaire 5,5 % – 6 % : 2 %

Taux d’intérêt hypothécaire 6 % – 6,5 % : 1,9 %

Taux d’intérêt hypothécaire 6,5 %+ : 2,9 %

Analyse du pourcentage hypothécaire

9,6 % de tous les titulaires de prêts hypothécaires ont un taux hypothécaire supérieur à 5 %. Les 4,8 % de détenteurs de prêts hypothécaires dont le taux hypothécaire est supérieur à 6 % semblent obtenir arnaqué. Le problème doit être soit un mauvais crédit, soit des hypothèques à taux fixe de 30 ans qui ont été contractées il y a plus de 25 ans et qui n’ont jamais été refinancées parce qu’elles ne pouvaient pas ou ne pouvaient pas être dérangées.

63,3 % des titulaires de prêts hypothécaires ont un taux d’intérêt hypothécaire compris entre 2,5 % et 4 %. C’est le sweet spot où résident la plupart des Américains.

Je suis très impressionné par les 0,53 % de détenteurs de prêts hypothécaires américains qui ont un taux hypothécaire inférieur à 2 %. Je serais encore plus impressionné si la plupart étaient des hypothèques à taux fixe sur 30 ans, mais j’en doute. Peut-être que ces détenteurs de prêts hypothécaires ont payé des points pour que leurs taux hypothécaires soient si bas.

Je fais partie des 8,8% de créanciers hypothécaires qui ont un taux hypothécaire entre 2% et 2,5%. Bien que mon prêt hypothécaire principal soit un ARM 7/1 souscrit à la fin de l’été 2020, il n’y avait aucun frais (intégré au taux).

Attendez-vous à ce que le taux d’occupation augmente avec la hausse des taux

Avant que les taux hypothécaires ne commencent à augmenter au 4T2021, la durée moyenne d’occupation d’un logement augmentait déjà. Avec une augmentation des taux hypothécaires, attendez-vous à ce que la durée moyenne d’accession à la propriété continue d’augmenter, car les propriétaires décident rationnellement de conserver leurs prêts hypothécaires à faible taux fixe plus longtemps.

La valeur utilitaire d’une maison a considérablement diminué, car de plus en plus de personnes passent plus de temps à travailler à domicile depuis le début de la pandémie. De plus, de plus en plus de personnes reconnaissent la valeur de la propriété immobilière pour la création de richesse, le revenu passif, le revenu de retraite et la stabilité. En conséquence, plus de capital investira dans l’immobilier au fil du temps.

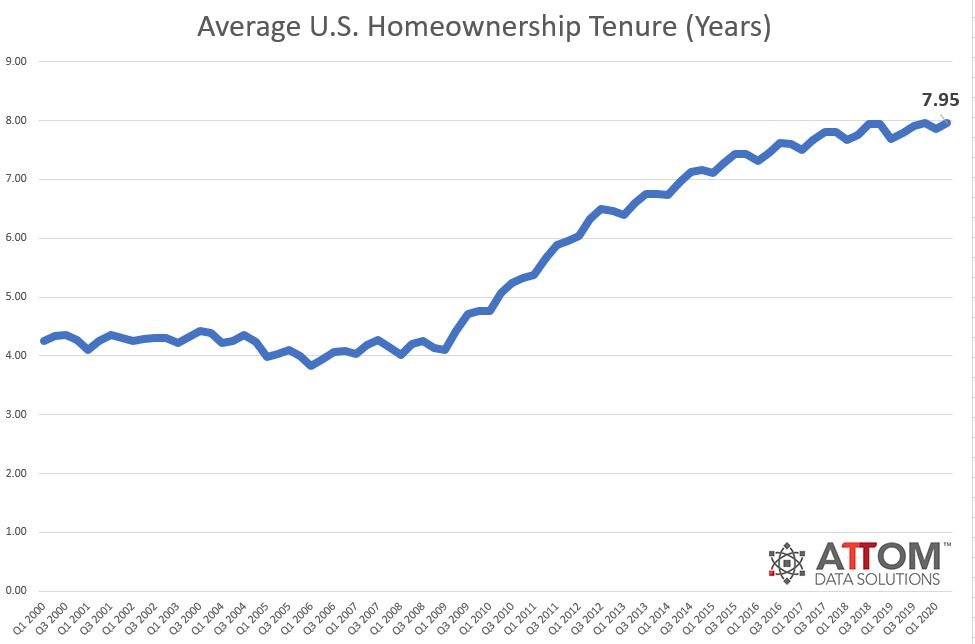

Il semble que personne ne connaisse la durée moyenne exacte de l’accession à la propriété en Amérique. Mais voici quelques informations fournies par ATTOM Data Solutions, Redfin et First American Data & Analytics. La principale leçon est la tendance.

Durée moyenne d’occupation d’une propriété aux États-Unis au fil du temps

Selon ATTOM Data Solutions, la durée moyenne d’occupation d’une maison aux États-Unis est d’environ huit ans. Le mandat a considérablement augmenté après la crise financière mondiale de 2009.

Selon Redfin, la moyenne américaine. la durée d’occupation des propriétaires est d’environ 13,2 ans. Il est passé d’environ 10,1 ans en 2012.

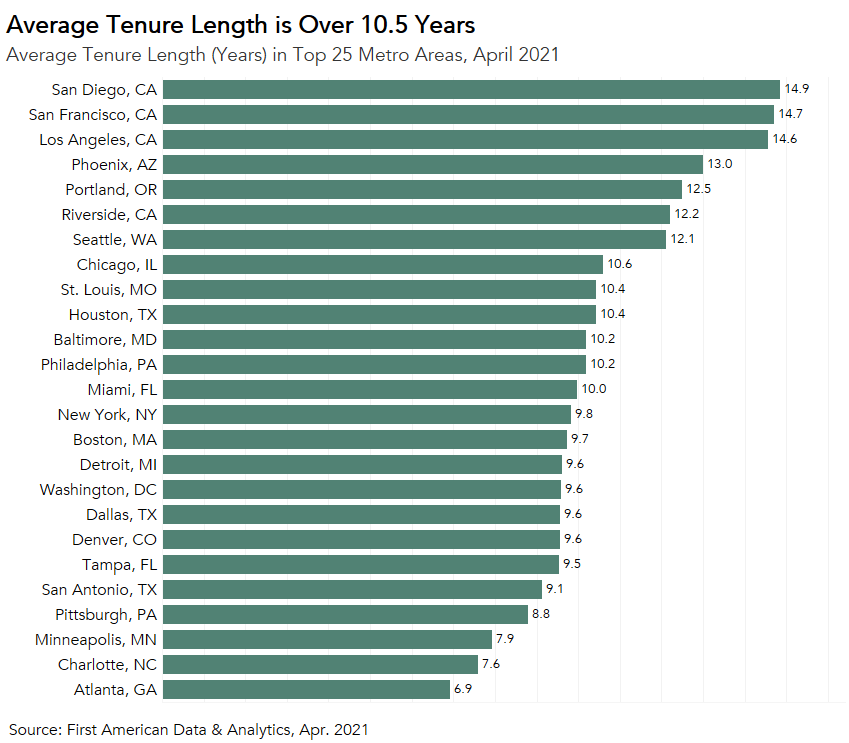

Pour être plus précis, voici la durée moyenne d’occupation d’une maison dans diverses grandes villes d’Amérique. Il va de 6,9 ans à Atlanta, en Géorgie, à 14 ans dans des villes comme Los Angeles, San Francisco et San Diego.

Les propriétaires resteront rationnellement sur place plus longtemps

Si vous êtes propriétaire d’une maison avec une hypothèque, demandez-vous simplement si vous prévoyez vivre plus longtemps dans votre maison maintenant que les taux hypothécaires sont plus élevés. Au lieu de déménager dans une maison plus grande après que les taux ont bondi, vous attendrez peut-être que les taux hypothécaires redescendent. Ou, vous pouvez profiter de cette occasion pour rechercher de meilleures offres.

Personnellement, j’ai acheté ma « maison pour toujours » en 2020 avec l’intention d’y élever mes enfants pendant au moins 10 ans. Idéalement, cela ne me dérangerait pas de les élever jusqu’en 2037, lorsque mon plus jeune ira peut-être à l’université. Déménager est une douleur dans le cul. Il en va de même pour le paiement des commissions, des taxes et des frais de transfert pour vendre une maison.

Par conséquent, j’ai l’intention de donner suite à mon projet de devenir propriétaire de ma maison pendant au moins 10 ans. Si je suis beaucoup plus riche d’ici 2030, alors je pourrais acheter une maison plus agréable et louer notre résidence principale actuelle pour générer plus de revenus passifs.

Une durée d’occupation plus élevée signifie une offre plus faible

L’une des raisons pour lesquelles j’ai prévu une appréciation médiane du prix des maisons de 8% à 10% en 2022 est due à la faiblesse persistante de l’offre. Bien que des taux hypothécaires plus élevés réduisent l’abordabilité pour les acheteurs, exerçant ainsi une pression à la baisse sur les prix des maisons, je soupçonne qu’une offre plus faible que prévu agira comme un contrepoids et maintiendra les prix élevés.

Comme vous pouvez le voir sur ce graphique d’Altos Research, l’inventaire des maisons unifamiliales est extrêmement faible. À l’origine, il semblait que l’inventaire pourrait atteindre environ 600 000 à 800 000. Mais avec la hausse des taux hypothécaires, je soupçonne que ce ne sera plus le cas au cours des deux prochaines années, car de plus en plus de propriétaires resteront sur place ou s’accapareront de terres. N’est-il pas étonnant que les investisseurs continuent d’acheter des maisons unifamiliales ?

À titre de comparaison, des entreprises comme Zillow et Goldman Sachs prévoient une appréciation du prix de l’immobilier de plus de 16 % en 2022 par rapport à mes prévisions plus mesurées de 8 % à 10 %. Une appréciation élevée des prix à un chiffre semble plus raisonnable dans l’environnement actuel.

Selon le plus récent rapport national sur le logement de Fannie Mae sondage, 92 % des propriétaires déclarent que leur logement actuel est abordable. De plus, 91 % des propriétaires à faible revenu disent la même chose, contre seulement 79 % à la fin de 2017.

Par conséquent, seuls les propriétaires les plus sûrs financièrement ou ceux qui doivent absolument déménager déménageront probablement dans cet environnement de taux d’intérêt plus élevés.

Pour ceux qui ont les moyens financiers, j’essaierais de trouver de bonnes affaires et de louer votre maison avec un taux hypothécaire bas. Les loyers sont censés être à nouveau à deux chiffres, vous voudrez peut-être capter les forces du marché.

Questions des lecteurs

Lecteurs, envisagez-vous de prolonger votre bail de propriété? Quelqu’un envisage-t-il de louer sa maison avec ses faibles taux hypothécaires et d’essayer d’acheter plus de propriétés ? Quelque chose sur les pourcentages hypothécaires par taux d’intérêt qui vous surprend?

Pour un contenu plus nuancé sur les finances personnelles, rejoignez plus de 50 000 autres et inscrivez-vous à la newsletter gratuite Financial Samurai. Financial Samurai a été lancé en 2009 et est aujourd’hui l’un des plus grands sites de finances personnelles indépendants.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com