Un marché baissier fait partie de l’investissement. Le dernier marché baissier s’est produit en mars 2020, lorsque le S&P 500 a chuté de 32 % en un mois seulement. Heureusement, le marché baissier s’est redressé et un marché haussier s’est ensuivi jusqu’à la fin de 2021.

En 2022, un autre marché baissier s’est installé. L’inflation est galopante. La Fed relève ses taux et les bénéfices des entreprises et les dépenses de consommation vont probablement ralentir.

Le pire marché baissier de notre vie s’est déroulé du 9 octobre 2007 au 9 mars 2009, lorsque le S&P 500 a chuté de 57 %. Il a fallu environ cinq ans après le début de la crise financière mondiale de 2008-2009 pour revenir à l’équilibre. Le marché baissier moyen baisse d’environ 37 % sur 380 jours.

Perdre du temps en raison de pertes financières est le pire. Demandez-vous combien vous seriez prêt à sacrifier pour vivre cinq ans de plus. Ou que donneriez-vous pour pouvoir passer cinq ans à élever votre enfant avant de ne plus jamais le revoir. Pour beaucoup, ce temps n’a pas de prix.

Cet article fournira une liste de contrôle du marché baissier pour prospérer en période de ralentissement. Plus vous êtes préparé, plus vous avez de chances de survivre à une récession et d’en sortir plus fort.

Cycles historiques du marché haussier et baissier

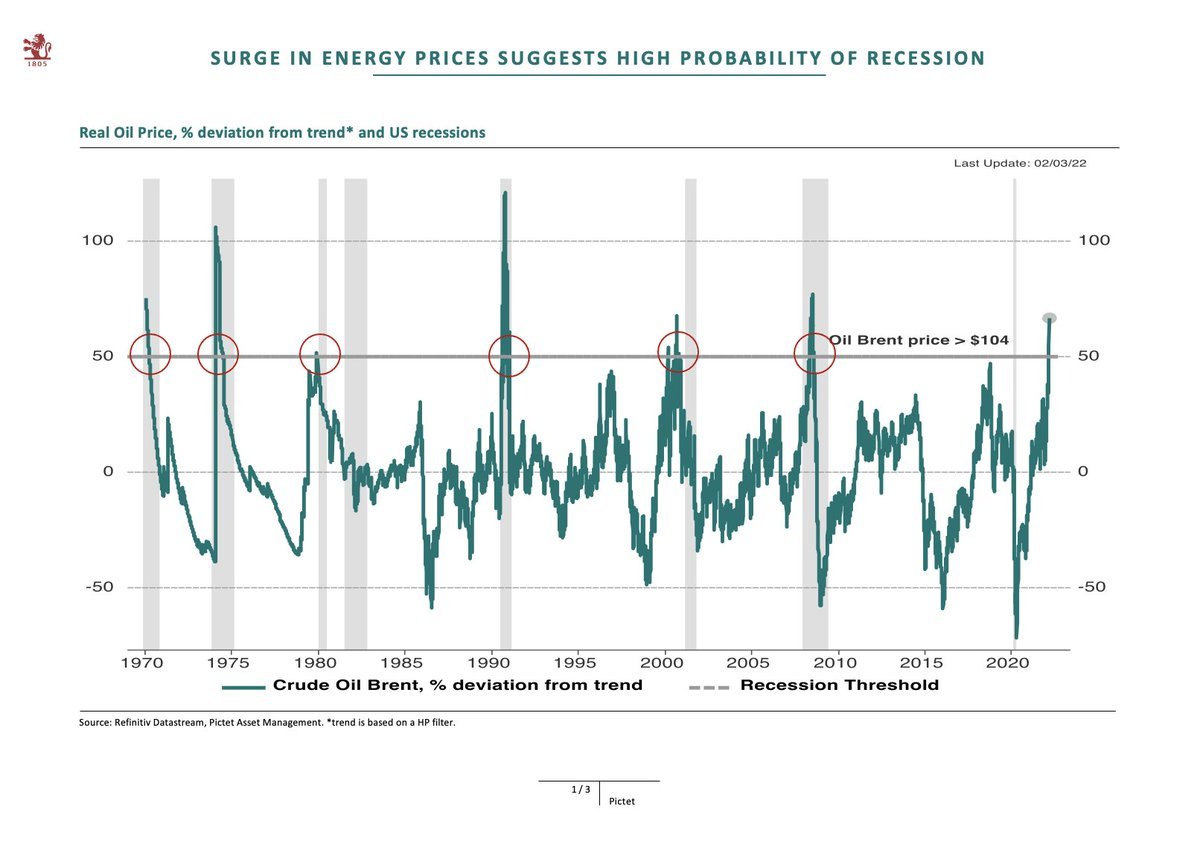

Le graphique ci-dessous donne une excellente perspective historique sur les cycles précédents des marchés haussiers et baissiers. Ce qui est particulièrement intéressant dans le graphique ci-dessous, ce sont les lignes de tendance de régression.

Heureusement, les marchés haussiers durent plus longtemps que les marchés baissiers. Mais quand vous êtes dans un marché baissier, c’est terrible.

Prospérer dans un ralentissement du marché baissier avec une liste de contrôle pré-mortem

Vous voulez toujours avoir une liste de contrôle pré-mortem pour des choses telles que :

- Que faire si vous avez un accident de voiture

- Que faire si votre bébé ou votre tout-petit s’étouffe

- Que faire si un intrus entre par effraction dans votre maison

- Que faire si vous avez une crise cardiaque

- Que faire si votre conjoint décède subitement

Lorsqu’une catastrophe survient, nous NE POUVONS souvent PAS penser clairement. En conséquence, nous avons tendance à faire des choix sous-optimaux. Avec une liste de contrôle pré-mortem, nous n’avons pas à réfléchir. Au lieu de cela, nous pouvons suivre des instructions qui ont été créées lorsque nous pensions clairement.

J’espère que ce message vous incitera à l’action. Voici quelques choses faciles à faire maintenant pour se préparer à l’inévitable ralentissement.

Les marchés sont revenus à des sommets historiques. Les taux d’intérêt augmentant à nouveau rapidement, cela pourrait faire dérailler la reprise. Par conséquent, nous devons tous nous préparer à une autre correction ou à un autre ralentissement. Il est important de modifier votre stratégie de placement dans un contexte de hausse des taux d’intérêt.

Choses à faire avant le retour d’un autre ralentissement

1) Assurez-vous d’avoir suffisamment de liquidités pour traverser une période de ralentissement.

Depuis 1980, les trois marchés baissiers ont duré entre trois mois et 2,1 ans. Par conséquent, il est préférable que vous disposiez de suffisamment d’argent pour couvrir de trois à 36 mois de frais de subsistance.

Personnellement, je tirerais pour au moins 12 mois de dépenses en espèces étant donné que nous sommes proches d’un record au-dessus de la tendance. Avec des liquidités rapportant environ 0,5 %, les liquidités fournissent des rendements.

En cas de ralentissement, vous apprécierez certainement votre trésorerie, car les actions perdent gros.

2) Assurez-vous que votre portefeuille est suffisamment diversifié pour correspondre à votre tolérance au risque.

Si vous avez un portefeuille régulier d’actions et d’obligations, vous devez comprendre quels sont les rendements historiques pour diverses compositions et être d’accord avec les potentiels de hausse et de baisse.

En raison d’un marché haussier de plus de 12 ans, je pense que la plupart des investisseurs surestiment leur véritable tolérance au risque, soit parce qu’ils n’ont jamais perdu plus de 20 % en un an, soit parce qu’ils ont tout simplement oublié ce que c’est. Une liste de contrôle du marché baissier vous aide à penser plus clairement.

3) Écrivez vos objectifs de placement.

Chaque objectif d’investissement est assorti d’un horizon temporel d’investissement. Une fois que vous comprenez clairement votre horizon temporel, vous pouvez mieux faire correspondre votre tolérance au risque.

Par exemple, si vous investissez pour les études collégiales de votre enfant dans 16 ans, vous pouvez vous permettre d’être plus agressif avec vos investissements. Cependant, si vous envisagez d’acheter une maison dans les 12 à 24 prochains mois, vous devriez probablement être plus prudent.

Une partie de la rédaction de vos objectifs de placement comprend la rédaction d’un rapport d’étape financier régulier pour en discuter avec vos proches. Si vous êtes célibataire, vous trouverez que le processus d’écriture est incroyablement instructif.

4) Exécutez une analyse SEER financière.

Après avoir étudié les rendements historiques et rédigé vos objectifs d’investissement, il est temps de quantifier votre tolérance au risque via Financial SEER. Nos esprits démentent souvent nos actions.

Financial SEER vous oblige à accepter le nombre de mois supplémentaires que vous devez travailler pour compenser vos pertes d’investissement potentielles et à vous ajuster en conséquence.

5) Assurez-vous que vos relations de travail sont solides.

Les personnes qui se font licencier en premier pendant une récession sont celles qui sont le plus détestées, suivies de celles qui sont les moins performantes. Si vous ne disposez pas d’un filet de sécurité large et solide composé de collègues prêts à vous défendre, il est préférable de développer ces relations maintenant bien avant d’en avoir besoin.

Invitez vos collègues à déjeuner ou à prendre un café. Allez à l’happy hour même si tout ce que vous voulez faire, c’est rentrer directement chez vous et vous reposer. J’ai personnellement survécu à environ 20 séries de licenciements pendant mon séjour dans la finance et je peux vous assurer que les employés les plus performants ne sont pas en sécurité s’ils sont reclus et/ou épineux.

6) Avoir au moins une source alternative de revenu stable.

Plus il y a de sources de revenus au-delà de votre travail quotidien, mieux c’est. Mais vous devez avoir au moins une autre source de revenus qui peut vous aider à couvrir vos frais de subsistance de base pendant que vous essayez de survivre à des moments difficiles.

Idéalement, ce flux de revenus alternatif peut croître si vous dépensez plus d’efforts. Par exemple, vous pourriez être un écrivain indépendant gagnant 500 $ par mois avec 10 heures de travail. Vous pourriez facilement travailler 40 heures par mois pour gagner 2 000 $ si nécessaire.

Les opportunités d’agitation secondaire, les dividendes et les rendements ont tous tendance à diminuer pendant un marché baissier. Par conséquent, recherchez également des revenus anticycliques et des opportunités d’investissement.

Je suis personnellement fortement investi dans le crowdfunding immobilier pour diversifier mes avoirs immobiliers au cœur de l’Amérique. L’immobilier a tendance à surperformer lorsque les actions s’effondrent. Cependant, dans ce marché baissier particulier, l’immobilier ralentira probablement étant donné que les taux d’intérêt ont beaucoup augmenté depuis leurs creux.

7) Recouvrez vos dettes impayées maintenant.

Les défauts de paiement montent en flèche pendant une récession. Si vous avez des prêts en cours, vous devriez envisager de les recouvrer lorsque les temps sont bons. Si vous aimez investir dans des titres de créance, il est peut-être préférable d’investir uniquement dans des prêts à échéance courte, plutôt que dans des prêts qui peuvent expirer au cours de la 13e année d’un marché haussier. Il en va de même pour le capital-investissement ou les investissements immobiliers.

8) Vérifiez auprès de vos locataires.

Seuls les propriétaires professionnels sans émotions peuvent capter le montant maximum de loyer lorsque les temps sont bons. Pour la plupart des propriétaires propriétaires, nous nous sentons mal à l’aise d’augmenter les loyers pour suivre l’inflation ou rester à égalité avec le marché, donc nous ne le faisons pas.

Cependant, les propriétaires individuels doivent absolument traiter leurs propriétés locatives comme une entreprise. Vérifiez vos locataires pour voir comment ils vont. Voyez si vous pouvez faire quelque chose de plus pour eux ou réparer quelque chose qui les harcèle pour construire une relation solide.

Selon votre situation de locataire, vous voudrez peut-être rapprocher vos loyers du marché si cela fait plus de trois ans qu’il n’y a pas eu d’augmentation de loyer. J’ai une location dont le loyer n’a pas augmenté depuis trois ans parce que je me sens mal de le faire. Il pourrait probablement gagner au moins 400 $ de plus par mois, ou 4 800 $ par an. Mais je ne veux pas leur envoyer une notification par e-mail car ils ont été de bons locataires.

Pourtant, je suis prêt à me battre bec et ongles pour refinancer mon hypothèque principale afin d’économiser 250 $ par mois en intérêts pour améliorer la situation financière de ma famille. Allez comprendre.

9) Reconsidérez votre taux de retrait sécuritaire.

Si vous êtes déjà à la retraite, voyez si vous pouvez réduire votre taux de retrait tout en menant une vie confortable. Par exemple, si vous avez régulièrement retiré 4 % de votre portefeuille, voyez si vous pouvez vivre avec 3 % à la place.

Même si vous faites correspondre votre taux de retrait au taux de rendement sans risque, il peut toujours être trop élevé car vos investissements perdront probablement de l’argent pendant un marché baissier. Par conséquent, plus vous pouvez constituer un tampon à la retraite, plus vous pouvez résister à un marché baissier.

Le temps d’être flexible, c’est pendant un marché baissier. Dans l’ensemble, je vous recommande de suivre un taux de retrait dynamique et sûr afin de mieux vous adapter au temps.

10) Ne vous retirez pas jusqu’à ce que les choses deviennent vraiment moche. Contre-intuitif, je sais.

Prendre sa retraite dans un marché haussier est plus dangereux que prendre sa retraite dans un marché baissier. La raison principale est que nous avons tendance à extrapoler nos rendements et à nous retirer plus agressivement lorsque les temps sont bons.

Si vous prenez votre retraite dans un marché baissier, les chances que les choses s’aggravent sont faibles. Mais si vous êtes en mesure de prendre votre retraite dans un marché baissier parce que vos investissements et vos sources de revenus alternatives couvrent vos dépenses de subsistance souhaitées, toute amélioration progressive des marchés et de l’économie n’est que de la sauce.

Vous gagnez un maximum d’argent pendant un marché haussier. Profitez des bons moments le plus longtemps possible jusqu’à ce que les choses tournent mal. Ce n’est qu’après 1 à 2 ans de vie dans un marché baissier que vous devriez envisager de renoncer à votre principale source de revenus.

11) N’oubliez pas de dépenser votre argent.

Si vous avez réalisé des gains énormes, comme vous le devriez dans un marché haussier, vous devriez envisager de prendre des bénéfices et de dépenser une partie de vos gains.

Après avoir été enfermé pendant si longtemps, envisagez de dépenser pour vous venger afin d’améliorer la qualité de votre vie. C’est génial d’utiliser vos gains sur quelque chose qui va durer.

Alors voilà, ma liste de contrôle complète du marché baissier pour survivre aux mauvais moments.

Les marchés baissiers ne durent pas éternellement

Bien que traverser un marché baissier soit douloureux, le marché boursier a fait de l’argent 95 % du temps sur des périodes glissantes de 10 ans depuis 1926. Sur une période glissante de 20 ans, il a fait de l’argent 100 % du temps.

Malheureusement, nous finirons tous par manquer de temps. Le manque de temps est la raison pour laquelle j’ai dressé une liste de contrôle pour les marchés haussiers et baissiers. Idéalement, je veux que nous vivions notre meilleure vie possible tout le temps.

Finalement, le décumulation est de mise pour ne pas mourir avec trop. Si vous le faites, cela signifie que vous avez perdu beaucoup d’heures et de stress pour gagner de l’argent que vous ne dépenserez jamais. Vous auriez pu utiliser cette énergie pendant que vous étiez plus jeune pour profiter davantage de la vie.

Devoir passer du temps à récupérer des pertes est une terrible perte de temps. À mesure que vous vieillissez et que vous vous enrichissez, vous ne voulez plus vous soucier de l’argent. Tout ce que vous voulez faire, c’est passer du temps sur ce qui compte vraiment.

Gardez le contrôle de vos finances

Restez au top de votre valeur nette avec Personal Capital, l’application financière gratuite n°1 sur le Web. Suivez vos flux de trésorerie, examinez votre portefeuille de placements pour détecter des frais excessifs et une exposition inappropriée aux risques, et utilisez leur calculateur de retraite pour planifier l’avenir. Il n’y a pas de bouton de rembobinage dans la vie. Profitez au maximum de tout.

Lecteurs, quels sont les autres éléments de la liste de contrôle du marché baissier ? Comment vous préparez-vous à un ralentissement imminent ? Êtes-vous bien couvert ? Que pourriez-vous faire de plus pour améliorer votre situation financière en cas de marché baissier ? Cette liste de contrôle du marché baissier devrait vous aider en cas de nouveau ralentissement.

Pour un contenu plus nuancé sur les finances personnelles, rejoignez plus de 50 000 autres et inscrivez-vous à la newsletter gratuite Financial Samurai. Financial Samurai est l’un des plus grands sites indépendants de finances personnelles qui a débuté en 2009. Pour recevoir mes messages dans votre boîte de réception dès qu’ils sont publiés, inscrivez-vous ici.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com