Afin de devenir un investisseur suffisamment bon, cela vaut la peine de faire une analyse post-mortem de vos appels d’investissement. Revoir constamment ce que nous avons mal fait et ce que nous avons bien fait est important pour l’amélioration.

Nous ne devons pas confondre un résultat d’investissement avec un raisonnement inapproprié. Si nous le faisons, nous souffrirons de Dunning-Kruger, ce qui pourrait conduire à de futures décisions d’investissement délétères.

Déterminer si vous avez pris une bonne décision d’investissement est plus difficile à court terme. Il y a tellement de bruit à court terme que les investisseurs peuvent facilement être amenés à penser qu’ils sont des génies. Il faut souvent du temps pour qu’une thèse d’investissement se concrétise, ce qui nécessite de la patience et de l’humilité.

Au lieu de penser à court terme, je crois fermement qu’il est préférable d’identifier les tendances d’investissement à long terme. Si vous le faites, vous bénéficierez d’un retour sur investissement beaucoup plus important que si vous essayez de choisir des investissements individuels.

Étude de cas d’investissement haussier

Il y a beaucoup de peur, d’incertitude et de doute (FUD) en ce moment avec l’explosion de FTX, des risques géopolitiques en Ukraine et à Taïwan et une Réserve fédérale extrêmement agressive. Le consensus général est pour plus de baisse, ce qui signifie qu’il est risqué de faire un appel haussier.

Cependant, en tant qu’optimiste (une béquille potentielle), le 2 novembre 2022, j’ai décidé de publier un article intitulé The Most Bullish Economic Indicator Yet: A Lower Series I Bond Rate.

Ma thèse était que la baisse de 2,7 % du taux était massive et révélatrice de la rapidité avec laquelle les taux d’intérêt et l’inflation pourraient baisser à l’avenir. Je pensais qu’il y avait de fortes chances que les prochains chiffres d’inflation soient inférieurs aux attentes, ce qui entraînerait une augmentation de l’appétit pour le risque.

Je pensais que la communauté des investisseurs ne reliait pas les points. En conséquence, je pensais que nous devrions acheter des actions avant le rapport sur l’inflation du 10 novembre 2022. À tout le moins, nous ne devrions pas vendre.

Les chiffres de l’inflation d’octobre, publiés le 10 novembre 2022, ont en effet été inférieurs aux attentes. Le S&P 500 et le NASDAQ ont ensuite grimpé en flèche de 5% + et 7% + ce jour-là, les gains les plus importants depuis 2020.

Puis, le 15 novembre 2022, l’indice des prix à la production d’octobre est ressorti à +0,2 %, en dessous des attentes de 0,4 %. Il s’agit d’un autre point de données positif pour les actifs à risque, y compris l’immobilier.

Le chiffre d’inflation plus faible que prévu signifie que la Fed devrait ressentent une pression supplémentaire pour admettre publiquement que l’inflation est en train de retomber. Si la Fed devait le faire, cela impliquerait qu’il est peu probable que la Fed augmente ses taux autant ou aussi longtemps.

Un investisseur cynique optimiste

Bien que je sois optimiste, je suis aussi cynique lorsqu’il s’agit d’écouter les gens au pouvoir. La cupidité et l’orgueil sont des péchés difficiles à surmonter.

Depuis que j’ai commencé à investir en 1996, j’ai vu trop de cas de corruption, de délit d’initié et de manipulation de données pour croire tout ce que j’entends des politiciens et des représentants du gouvernement.

Les hauts fonctionnaires du Federal Reserve Board se soucient plus de leur héritage que de la santé de l’économie. Ils ne veulent pas être décrits dans les livres d’histoire comme les gouverneurs qui n’ont pas réussi à contenir l’inflation après des décennies de stabilité des prix.

Étant donné que les gouverneurs du conseil d’administration de la Fed sont tous très riches et sorti de la bourse vers octobre 2021ils sont d’accord pour faire chuter le marché boursier et l’économie.

En conséquence, je m’attends à ce que mon appel haussier fasse face à des vents contraires tenaces. Les gouverneurs du conseil d’administration de la Fed continueront probablement à déclarer publiquement qu’ils veulent augmenter les taux tout en ignorer données d’inflation en temps réel. Pour des gens comme le président de la Fed de St. Louis, James Bullard, il vaut mieux que des millions de personnes perdent leur emploi et que l’économie reprenne une récession afin de contenir l’inflation.

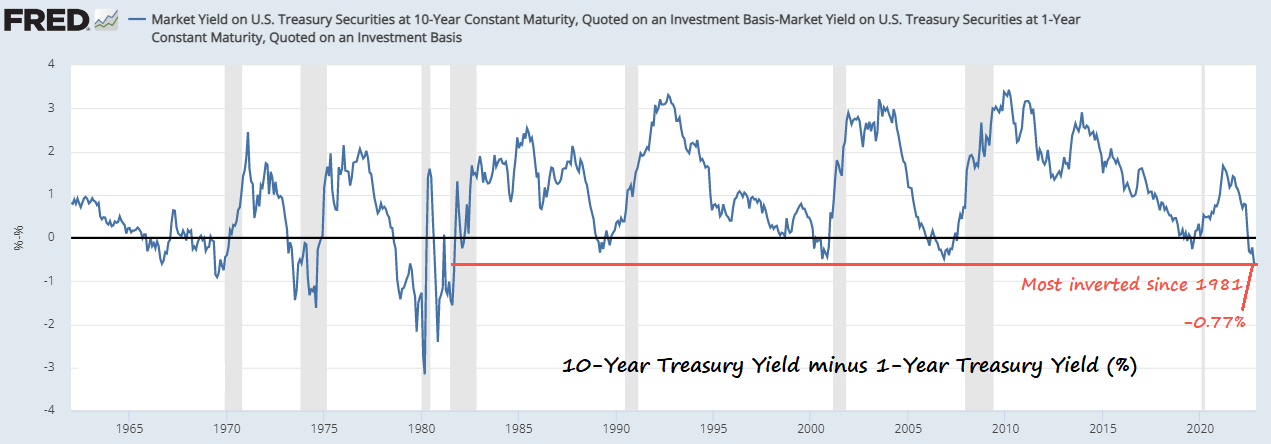

Par conséquent, en tant que cynique optimiste, j’ai partagé des idées sur la façon dont nous pouvons profiter davantage de la vie pendant que la Fed ruine le monde. Ci-dessous, un graphique qui montre que la courbe des taux est la plus inversée depuis 1981.

Le marché obligataire américain est en hurlant pour que la Fed cesse de hausser les taux. Si la Fed n’écoute pas, il est pratiquement certain que nous retournerons dans une récession plus profonde en 2023. Des millions d’emplois seront perdus grâce à la Fed. Vous pouvez voir sur le graphique comment une courbe de rendement inversée laisse toujours présager une récession.

Analyse post-mortem de la thèse de l’investissement haussier

La thèse d’investissement s’est avérée correcte, mais mon raisonnement pour le résultat correct était-il exact ? Pas assez. Voici ce que j’ai écrit dans mon message.

Le faible taux d’intérêt des obligations de série I signifie que le gouvernement croit l’inflation a atteint un sommet et est en baisse. Le gouvernement nous a montré ses cartes ! Son action doit être cohérente avec les données.

Ce passage en déduit que je crois que le gouvernement a le pouvoir de manipuler les données. Si le gouvernement avait pu annoncer le taux des obligations de série I après le rapport sur l’inflation du 10 novembre, il aurait dû protéger ses cartes. Mais le décalage de la date d’annonce de l’offre de taux des obligations de série I aurait soulevé trop de signaux d’alarme. Par conséquent, le gouvernement et la Fed sont devenus plus limités dans ce qu’ils peuvent faire à l’avenir.

Les taux sans risque et les rendements des placements sont étroitement liés. Un taux obligataire I de 6,89 % jusqu’en avril 2023 signifie que la Fed a une limite supérieure inférieure à atteindre. Un taux I Bond de 6,89 % signifie également que les taux hypothécaires devraient baisser de 2 % à 3 % d’ici le 1er mai 2023, ce qui serait haussier pour le secteur immobilier.

Comment le taux d’intérêt des obligations de série I est-il calculé?

En réalité, le taux d’intérêt des obligations de série I est déterminé par la variation en pourcentage de l’IPC-U sur une période de six mois se terminant avant le 1er mai et le 1er novembre de chaque année.

En d’autres termes, le gouvernement n’a « pas son mot à dire » sur le taux selon sa littérature et comme l’ont souligné certains commentateurs. Quand il s’agit d’investir, j’aime bien définir clairement qui est ami ou ennemi. Mais le faire est une réaction émotionnelle qui peut être dangereux.

Vous trouverez ci-dessous un exemple de TreasuryDirect qui met en évidence la façon dont le dernier taux d’intérêt des obligations de série I a été calculé.

Difficile à croire les gouverneurs et les politiciens de la Réserve fédérale

Pour être un haut fonctionnaire ou un politicien, vous devez être un égocentrique qui a soif de pouvoir et d’attention. La soif de pouvoir et d’attention est l’antithèse d’un samouraï financier.

Voir: La joie d’être un rien

Je ne lâcherai pas ma conviction que le gouvernement a son mot à dire sur les données. Après tout, il y a environ 3 000 employés du Fed Board. L’une de leurs responsabilités est de recueillir et de rapporter les données. Mais comment savons-nous vraiment ce qui est réel ?

Quand tu entends le président avertir publiquement que les données sur l’inflation « pourraient être élevées», c’est un signe clair que le gouvernement connaît les données bien à l’avance et a contribué à la création des données et au moment de leur publication.

Le gouvernement est incité à masser les données afin que les politiciens conservent leur pouvoir. Oui, c’est une vue cynique. Mais avez-vous déjà rencontré un politicien ou quelqu’un qui se présente aux élections ? J’ai. Au fond, beaucoup sont incroyablement concentrés sur eux-mêmes et sur leur héritage !

Agis plutôt que de parler

Une partie d’être un investisseur assez bon consiste à avoir la quantité appropriée de peau dans le jeu. Si vous avez vraiment une forte conviction, vous investissez de manière plus agressive. Si vous n’avez pas de conviction, vous pourriez simplement jabber sans but sans jamais mettre d’argent au travail.

Lisez ce passage de mon post de thèse sur l’investissement haussier.

À partir du dernier taux d’intérêt des obligations de série I, nous pouvons supposer que les chiffres de l’inflation publiés le 10 novembre, le 13 décembre, le 12 janvier, le 14 février, le 14 mars, le 12 avril et le 10 mai seront soit dessous les anticipations d’inflation ou ont un taux d’inflation global mixte inférieur à attentes.

Ce paragraphe est en fait une haie. Je croyais que les données sur l’inflation du 10 novembre seraient inférieures aux attentes. Cependant, je n’étais pas assez sûr pour le dire.

Au lieu de cela, étant donné que le taux des obligations de série I est pour les six prochains mois, j’ai pris la voie la plus sûre et inclus les dates d’inflation pour les six prochains mois. Ensuite, j’ai parlé d’avoir un taux d’inflation global pondéré inférieur aux attentes comme une autre option.

Alors qu’est-ce qui s’est passé ? Je viens d’acheter pour 50 000 $ du S&P 500 avant le rapport sur l’inflation du 10 novembre alors que j’aurais pu acheter 250 000 $.

Comme je l’ai écrit dans mon article, Comment j’investirais 250 000 $ dans le marché baissier d’aujourd’hui, j’ai plutôt investi environ 150 000 $ de mon argent dans des bons du Trésor. Les rendements sans risque de 4,2 % à 4,6 % fournis par les bons du Trésor étaient tout simplement trop attrayants pour être laissés de côté.

Si j’avais eu une tonne de conviction dans ma thèse haussière, j’aurais acheté pour 250 000 $ d’options d’achat hors du cours du S&P 500 ! Hélas, je ne pouvais pas me permettre de prendre trop de risques étant donné que ma femme et moi n’avons pas de salaire régulier et que nous avons deux jeunes enfants.

Au moins, acheter des obligations lorsque le rendement à 10 ans était de 4,2 % était un bon investissement. Le rendement a depuis chuté à environ 3,75 %.

Il est trop difficile d’investir de manière cohérente

À moins que vous ne soyez un passionné d’investissement ou un gestionnaire de fonds professionnel, passer du temps à élaborer une thèse d’investissement public puis à investir en conséquence n’est probablement pas une bonne utilisation de votre temps.

J’écris principalement sur l’investissement parce que j’ai travaillé dans les actions. Il fallait toujours avoir un point de vue sinon à quoi servait-on ? Avoir beaucoup d’argent à risque est aussi la raison pour laquelle j’aime écrire. Enfin, avoir une plate-forme pour obtenir facilement des commentaires peut être précieux. Ça ne me dérange pas de critiquer ou de passer pour un imbécile.

Il est bien meilleur pour votre santé et vos finances de suivre un modèle d’allocation d’actifs adapté au risque. Suivre un modèle d’allocation d’actifs aide à minimiser l’émotion qui découle de l’investissement.

Vous devez également suivre une séparation logique entre l’investissement actif et passif en fonction de vos intérêts et de vos capacités. Moins vous avez d’intérêt à investir, plus le pourcentage de vos investissements devrait être dans des fonds indiciels passifs

Passer trop de temps sur vos investissements draine votre énergie. Moins vous avez d’énergie, moins vous pouvez passer de temps à faire autre chose avec enthousiasme. En fin de compte, nous voulons repousser nos investissements en arrière-plan afin qu’ils travaillent tranquillement pour nous.

Je pense que la Fed finira par céder à la pression publique et pivotera au cours du 1T2023. En conséquence, je pense que le S&P 500 sera plus élevé dans les six mois suivant mon appel haussier le 2 novembre 2022. De plus, je rechercherai à nouveau des offres immobilières avant que les taux hypothécaires ne baissent.

Le plus grand risque pour mon appel haussier est une baisse des bénéfices plus importante que prévu et une dévaluation du S&P 500. Voyons ce que l’avenir nous réserve !

Questions des lecteurs et sondage

Qu’est-ce que tu crois? Et où mettez-vous l’argent au travail ? Qu’est-ce qui pourrait mal tourner et faire dérailler une reprise ?

Voici à nouveau le sondage de mon article de thèse haussier. Après plus de 550 votes, les résultats sont décidément partagés.

Si vous aimez investir et créer plus de richesse, rejoignez plus de 55 000 autres et inscrivez-vous à la newsletter gratuite de Financial Samurai et aux publications par e-mail.

Vous pouvez également vous procurer une copie de mon best-seller instantané WSJ, Buy This, Not That. Le livre vous aide à prendre des décisions plus optimales afin que vous puissiez créer plus de richesse et vivre plus librement.

Financial Samurai, lancé en 2009, est aujourd’hui l’un des plus grands sites de finances personnelles indépendants. Tout est écrit à partir d’une expérience de première main parce que l’argent est trop important pour être laissé à la pontification.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com