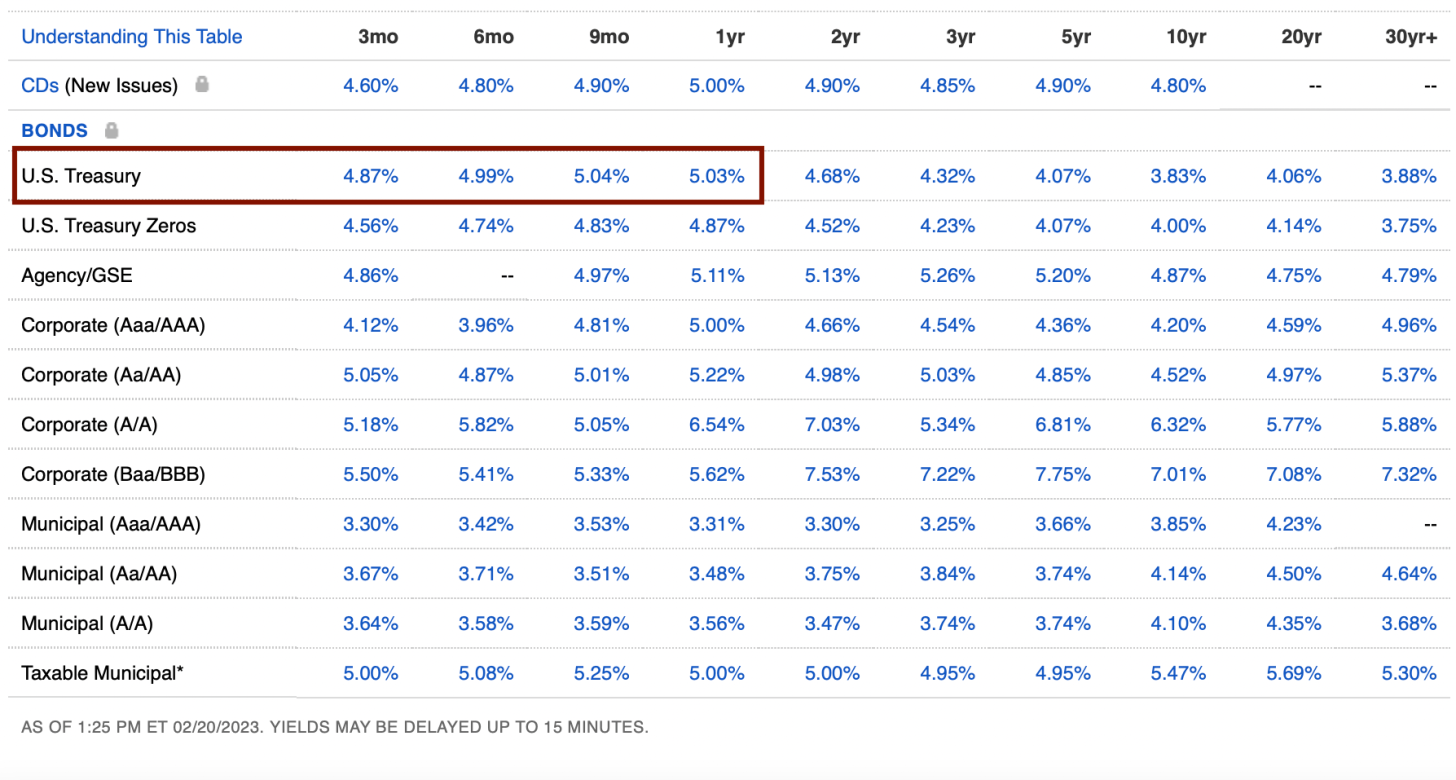

Récemment, je n’ai pas pu m’empêcher d’injecter plus d’argent dans les bons du Trésor. Avec des bons du Trésor de 3 mois à 1 an rapportant 5% +, j’ai l’impression que le rendement garanti est trop élevé pour être laissé de côté.

Mais plus j’achète de bons du Trésor, plus je me demande si je regretterai ma décision dans un an. Peut-être que vous commencez à vous demander la même chose.

Pendant la crise financière mondiale de 2008, j’ai fini par acheter des CD de 5 ans avec un rendement de 4,5 %. À l’époque, je pensais aussi que ces taux étaient fantastiques, d’autant plus que le marché boursier s’effondrait. Cependant, investir dans le S&P 500 aurait été un bien meilleur investissement.

Mon instinct me dit que je ne regretterai pas d’avoir acheté des bons du Trésor aujourd’hui. Mais passons en revue les raisons.

Le risque d’acheter des bons du Trésor sans risque aujourd’hui

Passons d’abord en revue les inconvénients de l’achat d’obligations du Trésor avec un rendement garanti de 5 % et plus.

1) Liquidité réduite

Afin d’obtenir le rendement garanti de vos obligations du Trésor, vous devez conserver les obligations jusqu’à leur échéance. Si vous ne le faites pas, vous devrez peut-être vendre à rabais si les taux restent stables ou augmentent. La réduction se traduit finalement par le fait de devoir payer plus pour l’article que vous cherchez à acheter.

2) Passer à côté de rendements potentiellement plus élevés

L’argent que vous avez utilisé pour acheter des obligations du Trésor aurait pu être investi dans d’autres investissements plus performants. Un rendement garanti de 5 % semble bon, mais il est inférieur d’environ 5 % au rendement annuel historique du S&P 500.

En plus d’utiliser l’argent pour investir dans des actions, de l’immobilier, du capital-risque et d’autres investissements privés, vous pouvez également utiliser l’argent pour investir dans votre propre entreprise. Les rendements des entreprises privées peuvent souvent être beaucoup plus importants si les choses commencent à fonctionner.

Si vous ne disposez pas déjà de l’allocation d’actifs nette appropriée pour les actifs à risque, vous regretterez probablement d’avoir acheté des obligations du Trésor, même avec leurs rendements élevés actuels.

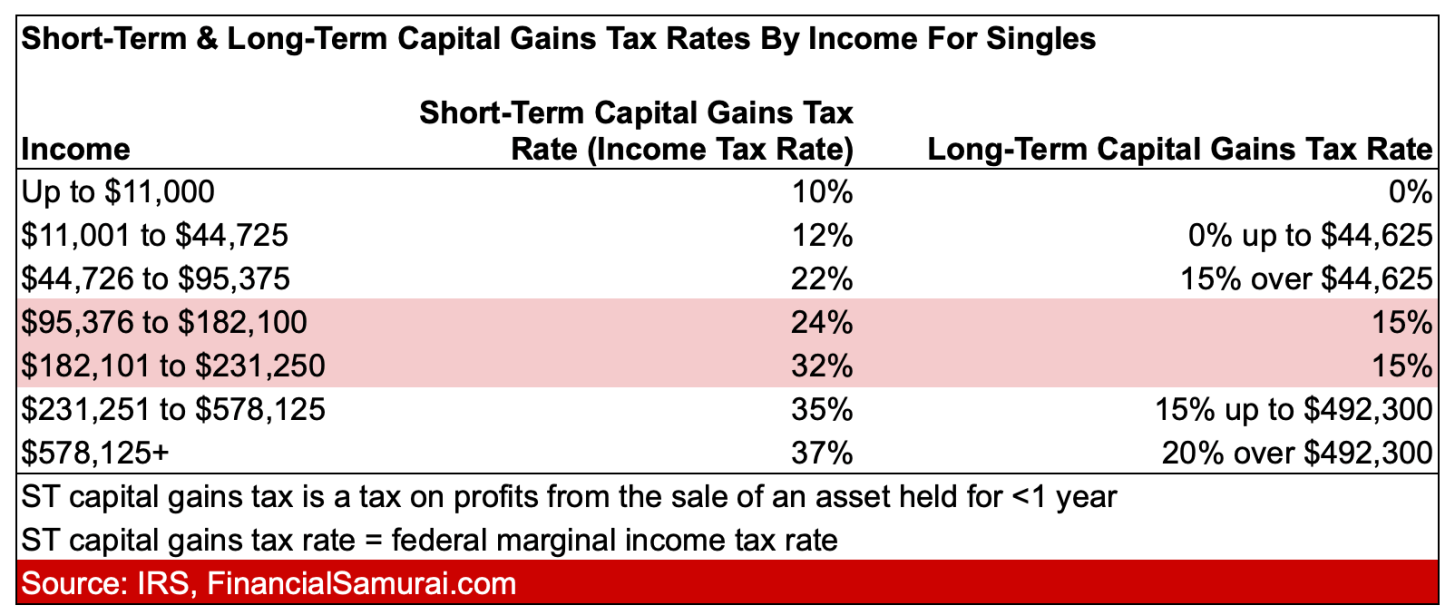

3) Devoir payer des impôts

Si vous investissez dans des obligations du Trésor, vous recevrez un formulaire 1099-INT du Département du Trésor. Vous devrez payer votre taux marginal d’imposition fédéral sur le revenu. Heureusement, vous n’aurez pas à payer d’impôts nationaux ou locaux sur le revenu.

Si vous achetez une obligation du Trésor à un prix réduit et que vous la revendez ensuite à un prix supérieur, ce bénéfice sera imposable en tant que gain en capital. Par conséquent, plus votre revenu ordinaire est élevé, plus votre taux d’imposition des bons du Trésor est élevé.

Pourquoi je ne regretterai pas d’avoir acheté des bons du Trésor avec un rendement supérieur à 5 %

Maintenant que j’ai discuté des principaux risques liés à l’achat de bons du Trésor, permettez-moi de partager pourquoi je suis heureux d’accumuler plus de bons du Trésor. Peut-être que certaines des raisons aideront également à soutenir vos raisons.

1) Un rendement de 5 % est supérieur à notre taux de retrait sécurisé

Notre taux de retrait sécurisé est actuellement de 0 %. C’est 0% parce que nous pouvons vivre à 100% de nos revenus en ligne. Tous les revenus de placement sont réinvestis à 100 %. Si vous travaillez, votre taux de retrait en toute sécurité est également de 0 % !

Si nous n’avions pas de revenus en ligne, notre taux de retrait sécurisé se situerait entre 2% et 3% pour couvrir tous nos frais de subsistance souhaités. Par conséquent, tout rendement d’environ 3% à 4% après impôts est suffisant pour nous acheter une autre année de frais de subsistance.

2) Il n’y a pas d’article important à venir que nous voulons acheter

Bien que je continue à rêver d’acheter une plus belle maison, en réalité, nous n’allons pas acheter une autre maison après avoir acheté notre maison actuelle en 2020. Déménager est trop pénible.

Nous n’allons pas non plus acheter de nouvelle voiture avant au moins deux ans. Le moment venu, nous louerons peut-être une nouvelle voiture comme dépense de l’entreprise. Avec 40 500 miles sur notre voiture actuelle, il reste encore, espérons-le, de nombreuses années avant de devenir un gouffre financier.

Enfin, nous avons superfinancé, et plus encore, les 529 régimes de nos deux enfants. Toutes les autres dépenses peuvent confortablement être couvertes par le revenu de placement ou le revenu en ligne.

3) Nous sommes contents de ce que nous avons

Une autre façon de dire qu’il n’y a rien de gros que nous voulons acheter, c’est que nous sommes satisfaits de ce que nous avons.

Nous n’avons aucun désir de vêtements de fantaisie, de bijoux ou de montres. Mes jours de collecte et de vente de montres sont terminés.

Prendre des vacances de luxe internationales est hors de question pour les cinq prochaines années, car nos enfants sont encore trop jeunes pour apprécier ou se souvenir de leurs voyages.

Nous n’avons pas non plus de dépendances imprudentes comme le jeu, l’alcool ou d’autres vices qui pourraient nous faire reculer. J’ai regardé beaucoup de poker en ligne à enjeux élevés récemment et certains joueurs perdent beaucoup d’argent rapidement !

Voici une main de poker qui tue montrant comment un homme perd 1 million de dollars en argent réel. Bien que le gagnant remporte le plus gros pot de l’histoire du poker en direct, il finit par ne finir qu’environ 150 000 $ pour la journée.

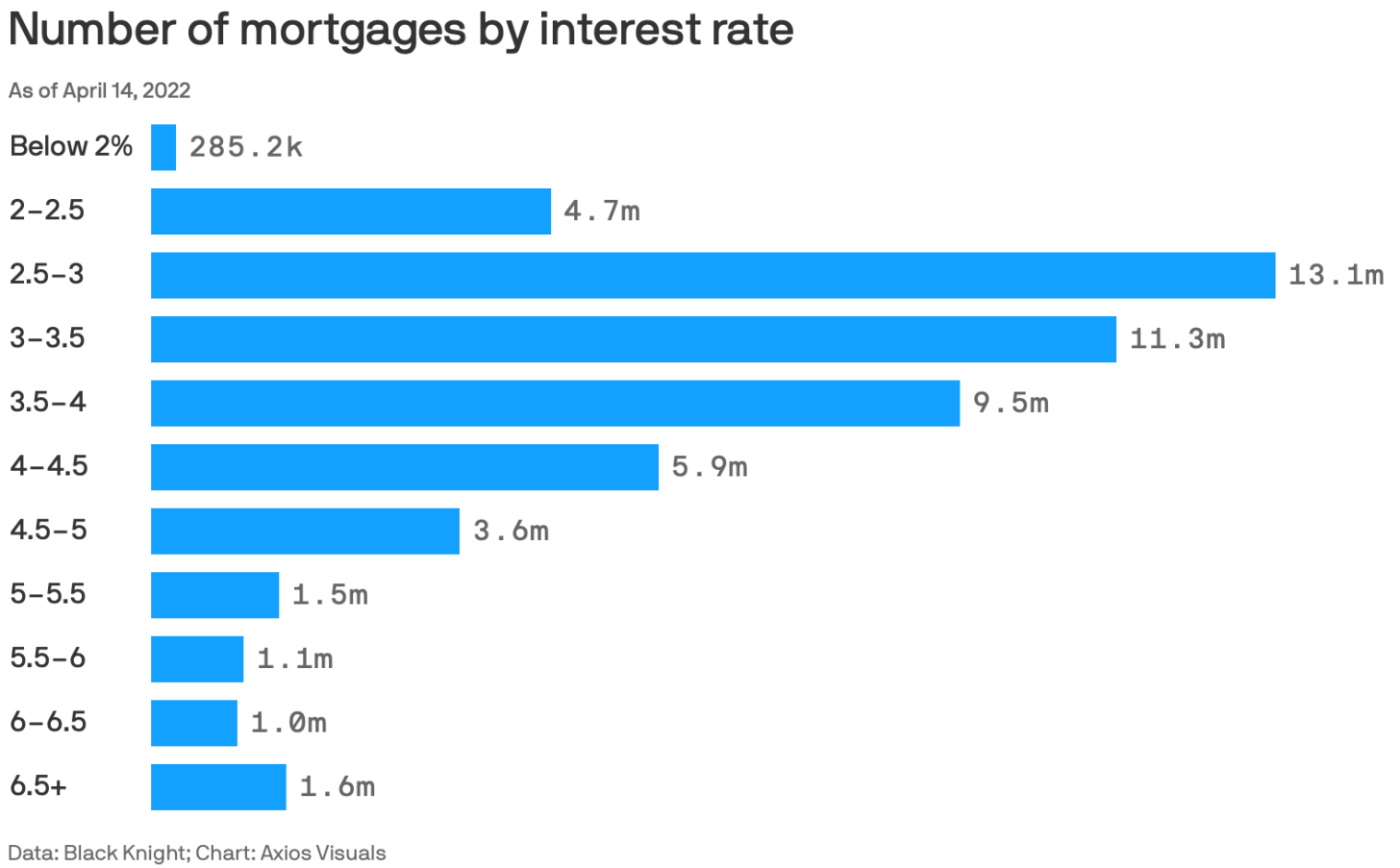

4) Les bons du Trésor offrent une vie libre à la plupart des détenteurs d’hypothèques

Plus de 80 % des prêts hypothécaires existants ont des taux inférieurs à 5 %.

Un rendement de 5 % paie notre taux hypothécaire principal de 2,125 % et plus encore. Chaque fois que vous pouvez obtenir un taux de rendement sans risque supérieur à votre taux hypothécaire, vous devriez en profiter pleinement.

Psychologiquement, c’est comme si nous vivions gratuitement chaque fois que nous achetons une autre liasse de bons du Trésor. Étant donné que nous continuons à payer notre hypothèque sur une base mensuelle, il semble que nous gagnions deux fois en remboursant le principal et en vivant gratuitement.

Finalement, nous rembourserons l’hypothèque. Lorsque ce moment viendra, nous espérons regarder en arrière et nous émerveiller de voir à quel point l’accession à la propriété était bon marché. Nous aurons également un atout précieux qui peut être vendu ou nous fournir une vie sans loyer.

5) Je suis en mode décumulation

Gagner quoi que ce soit au-dessus de 0% ajoute à notre valeur nette. Cependant, j’ai décidé de passer en mode décumulation en 2022 à l’âge de 45 ans car je ne veux pas mourir avec trop. Nous atteignons nos objectifs de valeur nette pour notre âge et ne voulons pas payer un taux d’imposition au décès de 40 % sur les actifs restants.

Par conséquent, je ne pense pas qu’il soit nécessaire de prendre des risques excessifs pour obtenir un rendement supérieur au taux sans risque. En fait, malgré l’inflation, je me sens très chanceux de pouvoir retourner 5 % sans risque sur notre argent après des années à gagner 1 % ou moins.

Gagner 1% ou moins en espèces était terrible. Cependant, gagner 5% + en espèces semble incroyable. Nous avons de la difficulté à dépenser tous nos revenus de placement tels quels.

6) Nous avons connu suffisamment de stress et d’anxiété depuis 2020

La vie n’aurait pas été trop difficile si nous n’avions pas eu de jeunes enfants pendant la pandémie. Mais avoir un bébé pandémique et un tout-petit de 2020 à 2022 nous a donné une énorme fatigue mentale.

Alors que les actifs à risque prenaient de la valeur en 2020 et 2021, la pandémie était plus supportable. Mais ensuite perdre tous les gains de 2021 en 2022 puait. Heureusement, la vie est également revenue à la normale au second semestre 2022.

Je suis heureux d’éliminer le stress lié aux investissements pour l’année prochaine alors que nous récupérons mentalement. Nous avons déjà beaucoup d’exposition aux actifs à risque avec nos investissements existants. Par conséquent, nous ne ressentons pas le besoin d’ajouter plus d’exposition.

Cela fait du bien de savoir que tout l’argent que nous économisons sera là plus cinq pour cent par an à partir de maintenant. Ça ne faisait pas du bien de travailler gratuitement en 2022 (pas de croissance de la valeur nette).

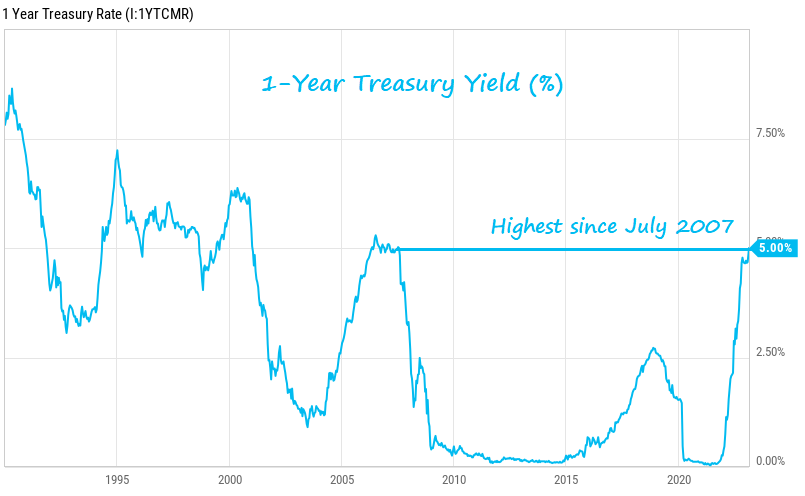

7) Les rendements des bons du Trésor à 5 % ne dureront pas éternellement

Lorsque la Fed aura fini de relever les taux d’ici la mi-2023, le compte à rebours commencera pour savoir quand la Fed recommencera à baisser les taux. Mon pari est que d’ici la mi-2024, la Fed recommencera à réduire. S’ils le font, les taux des bons du Trésor (un an pendant ou moins) commenceront à baisser.

Par conséquent, ma stratégie consiste à acheter autant d’obligations du Trésor à un an que possible au cours du mois, je pense que la Fed commencera à réduire les taux. De cette façon, je verrouillerai le rendement sans risque le plus élevé pendant la plus longue durée.

Acheter des bons du Trésor alors que les rendements sont au plus haut depuis 2007 me semble être un bon pari. Si et quand les rendements chutent, vos obligations existantes deviennent plus précieuses.

8) Moins de fardeau sur ce qu’il faut faire avec l’excédent de trésorerie

Si vous dépensez moins que ce que vous gagnez, vous accumulerez de l’argent excédentaire. Si vous accumulez trop d’argent excédentaire, cela commencera à brûler un trou dans votre poche. Le fardeau croissant peut être inconfortable.

En plaçant votre excédent de trésorerie dans des obligations du Trésor à court terme, vous éliminez non seulement l’inconfort, mais vous gagnez également un rendement nominal. Avec une chose de moins à vous soucier, vous pouvez passer plus de temps à faire autre chose de plus agréable.

9) Une bonne chance que les bons du Trésor surperforment les actions et l’immobilier

La dernière raison pour laquelle vous ne regretterez probablement pas d’avoir acheté des bons du Trésor est qu’ils pourraient surperformer les actions, l’immobilier et d’autres actifs à risque au cours des 12 prochains mois. On ne sait jamais!

Posséder des bons du Trésor me donne la tranquillité d’esprit

Imaginez si vous aviez 20 millions de dollars. Avec un rendement sans risque de 5 %, vous gagneriez 1 million de dollars garantis. Tu ne prendrais pas ça toute la journée ? Je voudrais. Je sais que la plupart d’entre nous n’ont pas 20 millions de dollars à investir. C’est juste un bon exercice de réflexion à considérer au moment de décider où investir.

Si j’avais l’impression que le S&P 500 ou l’immobilier avaient une hausse de 10 % ou plus à partir d’ici, j’achèterais moins d’obligations du Trésor. Cependant, il est difficile de voir le S&P 500 dépasser les 4 200 en 2023. De plus, l’immobilier traverse une période de repli qui pourrait facilement durer encore 6 à 12 mois.

Par conséquent, cela ne me dérange pas de gagner 5% pendant que nous traversons un ralentissement des bénéfices, d’autres hausses de taux de la Fed et une récession potentielle.

Si les actifs à risque décollent, tant mieux ! Mon portefeuille existant en bénéficiera et mes obligations du Trésor gagneront toujours un rendement de 5 %. Si les actifs à risque se vendent à nouveau, alors au moins mes bons du Trésor surperformeront.

J’achèterai plus d’actions si le S&P 500 repasse en dessous de 3 900. Et chaque fois que je vois des corrections de 10 % ou plus dans les transactions immobilières publiques ou privées qui correspondent à mon portefeuille, j’achète.

En attendant, la plupart de mes liquidités vont vers des bons du Trésor et mon capital appelle mes divers investissements privés.

Questions et suggestions des lecteurs

Quels sont les autres inconvénients de l’achat d’obligations du Trésor à 5 % auxquels vous pouvez penser ? Pensez-vous que vous regretterez d’avoir acheté des bons du Trésor à l’avenir ? Si oui, pourquoi?

Procurez-vous un exemplaire de Buy This, Not That, mon best-seller instantané du Wall Street Journal. Le livre vous aide à prendre des décisions d’investissement plus optimales afin que vous puissiez vivre une vie meilleure et plus épanouissante.

Pour un contenu plus nuancé sur les finances personnelles, rejoignez plus de 55 000 autres et inscrivez-vous à la newsletter et aux publications gratuites de Financial Samurai par e-mail. Financial Samurai est l’un des plus grands sites de finances personnelles indépendants qui a débuté en 2009.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com