Tout le monde aspire à devenir millionnaire autodidacte, mais étonnamment, il y a moins de millionnaires autodidactes qu’on ne le pense généralement. Avant de découvrir la réponse, quel est, selon vous, le pourcentage de millionnaires qui le sont devenus sans héritage ni aide financière de leurs parents ou de leurs proches ?

Voici un aperçu Enquête de Bank of America sur les banques privées auprès des riches Américains cela nous donne des données fascinantes sur les millionnaires autodidactes et sur ce que font les riches. Selon Bank of America, « riche » est défini comme ayant 3 millions de dollars d’actifs à investir ou plus. À un taux de rendement de 4 %, 3 millions de dollars généreraient 120 000 $ par an en revenus de placement passifs.

La définition de la richesse peut être quelque peu arbitraire, en fonction de facteurs tels que les désirs personnels, le coût de la vie, la santé et la taille du ménage. Cependant, pour l’essentiel, je pense que tout ce qui dépasse 1 million de dollars en actifs investissables est considéré comme riche en Amérique. Avec une maison rentable, 1 million de dollars d’investissements et un certain revenu passif, la plupart des gens peuvent mener une vie confortable.

L'enquête menée par Bank of America a porté sur 1 052 participants disposant d'actifs à investir dans leur ménage dépassant 3 millions de dollars, tous âgés de 21 ans et plus. L'objectif était que l'enquête soit un échantillon statistiquement représentatif de la population américaine répondant à ces critères.

Voici quelques conclusions clés de l’enquête.

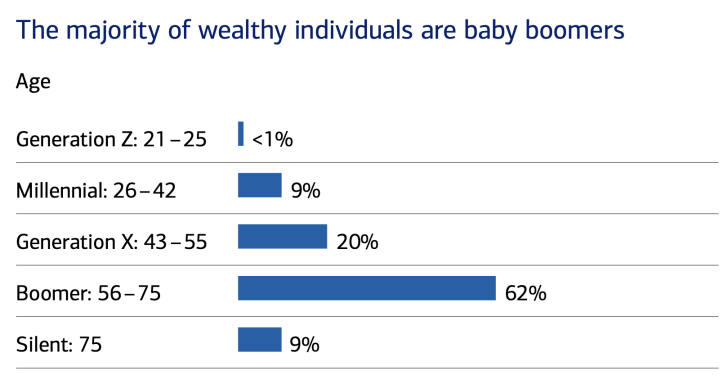

OK, les baby-boomers sont les plus riches

Sans surprise, la génération des baby-boomers avait le plus grand pourcentage d'individus riches avec 62 %, suivie de ma génération, la génération X, avec 20 %.

Moins de millionnaires autodidactes que prévu

La révélation la plus surprenante de l'enquête était l'information suivante : seulement 27 % des personnes interrogées se disaient autodidactes (avec plus de 3 millions de dollars) ! Dans le contexte de l'enquête, le fait d'être autodidacte faisait référence à des individus issus de la classe moyenne ou d'une éducation pauvre et sans héritage.

À l’inverse, 28 % des personnes interrogées ont déclaré avoir grandi dans l’aisance et bénéficier d’un héritage. De plus, 46 % des répondants disposant de plus de 3 millions de dollars d’actifs à investir ont déclaré avoir grandi soit dans l’abondance sans héritage, soit dans un environnement de classe moyenne avec un certain héritage.

Pendant très longtemps, j’ai cru que plus de 90 % des individus riches étaient autodidactes. Tout en reconnaissant l’existence de ceux qui vivent de fonds fiduciaires et d’emplois sûrs qui créent l’illusion d’une réussite personnelle, je les percevais comme une minorité, souvent associée à des clubs exclusifs ou à des universités privées.

Cependant, sur la base de ces données, il apparaît qu'au moins 28 %, et peut-être jusqu'à 74 % de ces millionnaires, ont reçu un soutien financier important.

Je vois cela comme un problème car la capacité de générer de la richesse personnelle de manière indépendante est extrêmement gratifiante. Il y a un profond sentiment d'accomplissement à réaliser ce que l'on peut accomplir grâce à ses propres efforts, surtout après des années d'études.

Avec un pourcentage aussi élevé d’Américains fortunés héritant de millions de dollars, on comprend pourquoi il existe un sentiment d’insatisfaction croissant dans notre pays. À mesure que le pays s’enrichit, nous risquons de priver les gens de leur but et de leur satisfaction personnelle.

Économiser environ 3 millions de dollars, puis prendre une retraite anticipée

La définition de riche de Bank of America – nécessitant 3 millions de dollars d'actifs à investir – m'intrigue. La première raison est que je pense qu’il faut avoir une valeur nette de 3 millions de dollars pour être un vrai millionnaire aujourd’hui en raison de l’inflation.

La deuxième raison est due à ma propre situation. Lorsque j'ai quitté mon emploi en 2012, ma valeur nette totale était d'environ 3 millions de dollars, avec des actifs investissables de près de 2 millions de dollars, générant environ 80 000 dollars par an en revenus passifs. Le million restant était réservé à ma résidence principale, que j’ai finalement vendue en 2017.

Élevé par des employés de la classe moyenne du gouvernement fédéral, mes parents conduisaient une Toyota Camry de huit ans et je me rendais à l'école à pied ou à vélo. Après avoir fréquenté une école secondaire publique, j'ai choisi le College of William & Mary en partie pour ses frais de scolarité annuels abordables de 2 800 $.

Si j’étais interrogé par Bank of America, je serais considéré comme un autodidacte. Et tu sais quoi? C’est incroyablement satisfaisant d’avoir créé ma propre richesse sans recevoir aucun héritage. Créer de la richesse impliquait de longues heures, de la prise de risques et de la chance, mais je ne voudrais pas qu'il en soit autrement.

Avoir de la chance avec la richesse pourrait être une malédiction

Certes, certains individus reçoivent inévitablement des héritages ou des dons de leurs parents ou grands-parents, contribuant ainsi à une part importante d'une richesse substantielle. Une grande partie des richesses démesurées est due à la chance.

Bien qu'accepter gracieusement de tels cadeaux financiers soit logique, il existe un risque de perdre la motivation de gagner votre propre argent, surtout si le cadeau est suffisamment important pour couvrir des dépenses importantes comme une maison, une voiture ou une éducation de haut niveau pour vos enfants. Si vous ne faites pas attention, la Banque de Maman et Papa peut être un véritable handicap pour les enfants adultes.

Pour contrer ce risque, je m'engage à faire en sorte que mes enfants travaillent chaque été et chaque hiver avant l'âge adulte. S'engager dans des emplois au salaire minimum inculquera une solide éthique de travail et favorisera une profonde appréciation des opportunités d'emploi ultérieures. En discutant du coût des choses, ils peuvent facilement corréler le nombre d’heures travaillées aux objets qu’ils possèdent déjà.

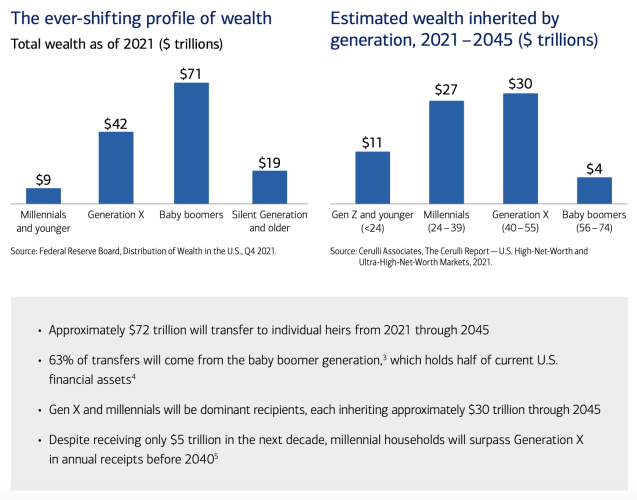

Un transfert de richesse aussi massif

Selon les associations Cerulli, environ 84 000 milliards de dollars devraient être transférés des baby-boomers à la génération X et aux millennials d’ici 2045. Sur ce montant, 72 000 milliards de dollars devraient être transmis aux héritiers, tandis que 12 000 milliards de dollars sont réservés à la philanthropie.

Cette vague imminente de transferts de richesse comporte le danger potentiel de démotiver la jeune génération, ce qui entraînerait une réduction de la productivité. Mais en fin de compte, cette productivité réduite peut potentiellement conduire à une diminution du bonheur.

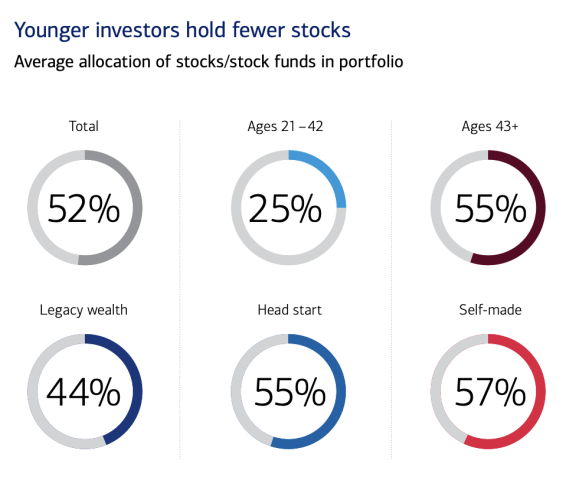

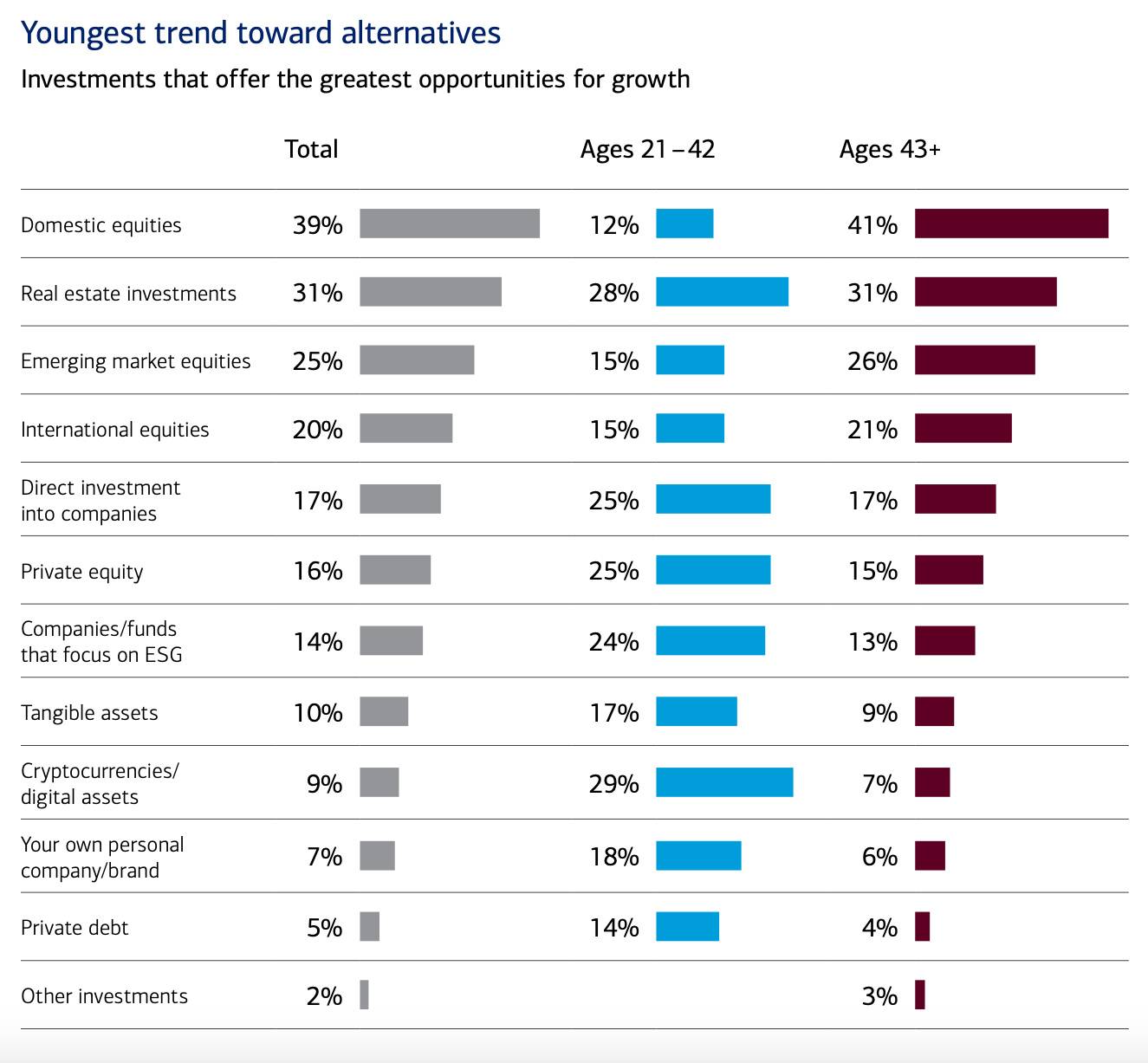

Les jeunes investisseurs fortunés détiennent moins d’actions

Une autre conclusion intéressante de l’enquête est que les jeunes investisseurs fortunés et les personnes interrogées dans le domaine des patrimoines historiques détiennent moins d’actions.

Le rapport dit :

« Les conseils en investissement conventionnels suggèrent que les jeunes investisseurs détiennent plus d’actions, et non moins, que les investisseurs plus âgés. Pourtant, les 21-42 ans ne détiennent qu’un quart de leur portefeuille en actions, contre 55 % des investisseurs âgés de 43 ans et plus.

La différence dans les détentions d’actions peut être liée à la confiance dans les classes d’actifs traditionnelles. Soixante-quinze

Pour cent des jeunes sont d'accord sur le fait qu'« il n'est plus possible d'obtenir des rendements supérieurs à la moyenne » avec les systèmes traditionnels.

actions et obligations uniquement. En comparaison, seul un tiers des personnes plus âgées ont fait preuve du même scepticisme.»

Alors, vers quoi tendent ces riches Américains ? Alternatives.

Vous trouverez ci-dessous un graphique qui montre les investissements immobiliers comme l’actif n°2 le plus populaire auprès des investisseurs fortunés après les actions nationales. Cependant, remarquez à quel point investir dans entreprises privées en croissancele capital-investissement, la cryptographie, la dette privée et votre propre marque/entreprise personnelle sont beaucoup plus élevés pour les 21-42 ans.

Reflète mon parcours d’investissement

L’immobilier a toujours été ma classe d’actifs préférée pour créer du patrimoine. Il se distingue comme un actif tangible doté d’un net potentiel d’amélioration, de génération de revenus, d’avantages fiscaux et d’une volatilité généralement plus faible.

Cependant, au cours des quinze dernières années, je me suis diversifié dans les investissements alternatifs, en partie motivé par mon aversion à la volatilité du marché boursier. À mesure que la valeur nette augmente, l’aversion aux fluctuations importantes du marché augmente également.

Cette diversification m'a amené à investir dans des sociétés privées en croissance à travers divers fonds de capital risque et fonds de dette de risque. Parallèlement, j'ai consacré des efforts importants à la croissance de Financial Samurai, une source de flux de trésorerie robustes.

Il est intéressant de noter que malgré l’exploration de diverses voies d’investissement, le S&P 500 reste l’un des investissements à long terme les plus intéressants. Les actions versant des dividendes, en particulier, conservent leur statut de ma source préférée de revenus passifs. Par conséquent, mon objectif est d’allouer systématiquement entre 20 % et 30 % de ma valeur nette aux actions nationales américaines.

Quand il est temps de transférer des actifs à nos enfants

Pour faciliter un transfert de patrimoine en douceur, ma femme et moi avons établi des fiducies de vie révocables et compilé des dossiers de décès complets avec des instructions claires.

Notre scénario idéal consiste à élever des enfants qui incarnent l’humilité, une solide éthique de travail et la gratitude pour leurs bénédictions. L'intention est de les aider de notre vivant plutôt que de tout laisser pour une distribution posthume.

Cependant, nous reconnaissons la possibilité d'élever des enfants ayant droit, auquel cas nous hésitons à fournir une aide financière. Cela pourrait par inadvertance renforcer une attitude négative envers le travail et la vie. Nous comprenons la nécessité d’être adaptables et flexibles dans ces domaines.

Même si notre désir est de fournir à nos enfants tout ce dont ils ont besoin, nous craignons sincèrement que le fait de tout avoir puisse conduire à un manque d'appréciation de quoi que ce soit. Il s’agit d’un équilibre délicat dans lequel nous souhaitons naviguer de manière réfléchie.

Questions et suggestions des lecteurs

Êtes-vous surpris par le faible pourcentage de créations artisanales ? Avec un transfert de richesse générationnel aussi massif, comment pouvons-nous empêcher des générations de se relâcher et de devenir des membres improductifs de la société ? Ou cela n'a-t-il pas vraiment d'importance ?

Pour gérer intelligemment vos finances gratuitement, consultez Habiliter et reliez tous vos actifs. J'utilise Empower (anciennement Personal Capital) depuis 2012 pour suivre ma valeur nette, radiographier mes portefeuilles pour déceler des frais excessifs et planifier mes flux de trésorerie de retraite.

Pour investir dans des sociétés privées en croissance, consultez le Fonds d'innovation Fundrise. Il s'agit d'un fonds à capital variable avec seulement un minimum de 10 $. Vous pouvez voir dans quoi le fonds investit avant d’engager un capital, contrairement aux fonds de capital-risque fermés. Environ 35 % du fonds est investi dans l’intelligence artificielle, qui modifiera considérablement notre avenir.

Pour un contenu plus nuancé sur les finances personnelles, rejoignez plus de 60 000 autres personnes et inscrivez-vous à la newsletter gratuite Financial Samurai. Financial Samurai est l'un des plus grands sites indépendants de finances personnelles créé en 2009.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com