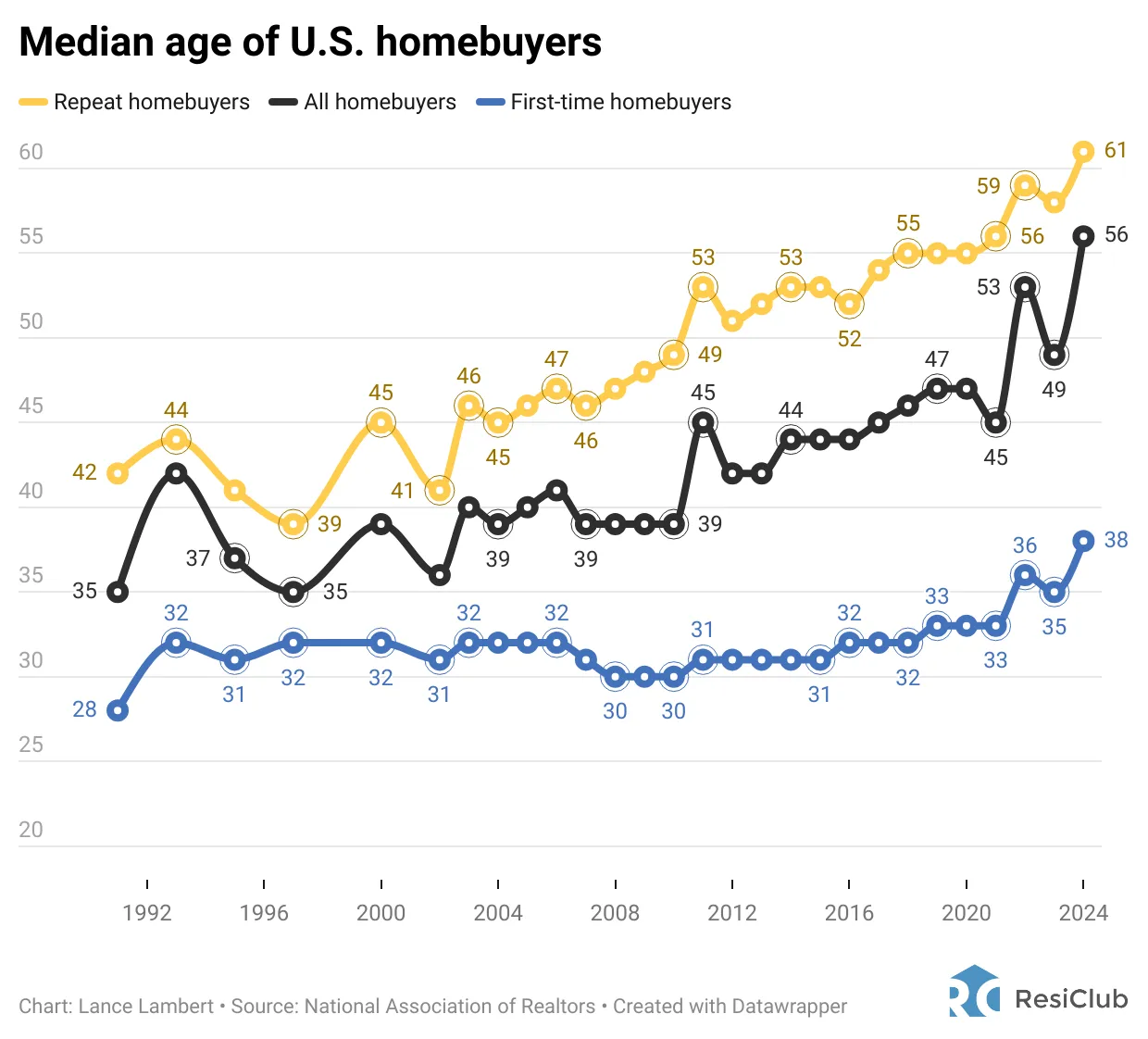

J'ai récemment rencontré un graphique révélateur de l'Association nationale des agents immobiliers montrant que l'âge médian des acheteurs de maisons américains pour la première fois a maintenant 38 ans. C'est un bond de 30 ans entre 2008 et 2010. Pendant ce temps, l'âge médian des acheteurs répétés est passé à 61 ans.

Que se passe-t-il ici?

Ces chiffres m'étonnent parce que La vie est beaucoup trop courte pour retarder l'achat d'une maison pendant aussi longtemps. La plupart des gens achètent leur première maison avec l'intention de s'installer. Pourtant, si vous ne prenez cet engagement que à 38 ans, vous ne pourrez peut-être pas profiter de l'accession à la propriété comme vous l'aviez envisagé.

Je comprends que la hausse des prix des maisons et les taux hypothécaires élevés sont les principaux facteurs contribuant à cette tendance, ce qui rend l'abordabilité plus difficile. Cependant, ce message est pas ciblant ceux où l'abordabilité est leur principal problème.

Au lieu de cela, ce message s'adresse à ceux qui peuvent se permettre d'acheter une maison, mais attendez le «prix parfait» avant de prendre des mesures. Le problème est que l'attente indéfiniment peut retarder les étapes importantes de la vie, ce qui rend plus difficile la retraite tôt, fondre une famille et profiter pleinement des avantages de l'accession à la propriété.

Vos espoirs décroissants de prendre votre retraite avant 60

Attendre que le prix parfait pour acheter une maison peut repousser considérablement votre calendrier de retraite. Si vous achetez votre première maison à 38 ans, vous retirerez probablement une hypothèque de 30 ans – après tous, environ 95% des acheteurs de maison le font, même si je préfère une hypothèque à taux réglable (ARM) à la place. Faire correspondre la durée de votre propriété avec un taux fixe inférieur est plus logique.

Au moment où votre hypothèque est remboursée à 68 ans, vous avez peut-être déjà travaillé pendant cinq ans ou plus après l'âge de retraite traditionnel. Si vous aviez acheté une maison à 28 ans à la place, vous auriez eu une maison payée par 58, permettant une retraite beaucoup plus flexible et agréable.

Bien sûr, certaines personnes pourraient avoir économisé et investi de manière agressive entre 18 et 38 pour atteindre l'indépendance financière avant d'acheter une maison. Cependant, c'est un pourcentage plus petit de la population. Faire un achat de maisons à 38 signifie souvent épuiser une somme importante en espèces et en investissements, inversant potentiellement toute indépendance financière qu'ils avaient obtenue.

J'ai vécu cela de première main après avoir acheté notre maison au quatrième trimestre 2023 avec des espèces en actions et des ventes d'obligations. Cette décision a fait baisser mes revenus de placement passive, me laissant au pire point à 25% de couvrir les dépenses de ménage souhaitées. Maintenant, je dois passer les 3 à 4 prochaines années à compenser ce déficit, en retardant mes objectifs financiers.

Démarrer une famille peut être plus difficile

Beaucoup de gens visent à acheter une maison avant d'avoir des enfants, à la recherche de stabilité avant d'élargir leur famille. Cependant, le retard de l'accession à la propriété peut rendre plus difficile le démarrage d'une famille à un âge optimal.

Les défis de la fertilité augmentent après l'âge de 35 ans et les femmes de plus de cet âge sont classées comme «gériatriques» dans la maternité. Ma femme et moi avons vécu cela de première main lors des naissances de nos deux enfants à San Francisco. De nombreux couples de notre réseau ont également lutté avec la conception alors qu'ils attendaient plus longtemps pour s'installer.

Si vous prévoyez d'acheter une maison avant de fonder une famille mais que vous ne voulez pas risquer des complications de fertilité, je vous recommande de commencer votre planification familiale une fois que vous avez une stabilité financière et le bon partenaire, plutôt que d'attendre l'achat de maison «parfait».

Une valeur nette d'au moins deux fois votre revenu brut du ménage est une référence raisonnable avant d'avoir des enfants. En général, plus votre richesse avant d'avoir des enfants est grande, moins vous serez stressé. Ayez un objectif de valeur nette avant d'avoir des enfants pour vous garder concentré.

Bien sûr, c'est parfaitement bien de fonder une famille et de louer. Assurez-vous simplement de trouver un endroit qui appartient à un propriétaire qui veut des locataires à long terme.

Les défauts en attendant le prix parfait

L'une des principales raisons pour lesquelles les gens retardent l'accession à la propriété est la conviction qu'un meilleur prix se produira. Mais le timing du marché est presque impossible. Même si vous prédisez correctement un fond du marché, vous pouvez avoir du mal à trouver la bonne maison à ce moment-là. Et si la maison parfaite apparaît, il y a de fortes chances que d'autres enchérissent, ce qui augmente le prix immédiatement.

Au lieu d'essayer de chronométrer le marché, achetez une maison lorsque vous pouvez vous permettre de le faire. Si vous rencontrez au moins deux de mes trois règles d'achat d'une maison dans le cadre 30/30/3, vous êtes en bonne position. De plus, assurez-vous de planifier la possession de la maison pendant au moins cinq ans en raison des coûts de transaction élevés.

L'accession à la propriété aide à protéger contre l'inflation en stabilisant vos coûts de logement. La location indéfiniment vous expose à des augmentations de loyer et à l'instabilité. Lorsque vous possédez, vous avez le contrôle de votre situation de vie et pouvez profiter de la sécurité de ne pas être obligé de déménager en raison des décisions d'un propriétaire.

Lorsque vous louez, votre retour sur loyer est toujours négatif à 100%. Oui, vous obtenez un endroit où séjourner, mais rien de plus. Vous n'obtenez pas la possibilité de vivre gratuitement ou de gagner de l'argent dans le refuge.

D'autres exemples où attendre un meilleur prix peut être préjudiciable

Être soucieux des coûts est important, mais attendre le prix le plus bas possible n'est pas toujours la meilleure décision financière. Voici d'autres domaines où l'attente peut avoir un impact négatif sur votre qualité de vie:

1. Bien-être émotionnel et relations

Parfois, dépenser plus pour plus de commodité – comme prendre un vol direct au lieu de supporter de longues carnages – peut améliorer considérablement votre santé mentale et physique. L'embauche d'aide, comme une nounou ou un nettoyeur de maison, peut libérer du temps pour vous concentrer sur votre carrière, votre famille ou vos soins personnels. Le coût vaut le stress réduit.

2. Traitement médical

La santé est inestimable. Le retard de traitement médical nécessaire dans l'espoir d'un coût plus faible peut entraîner des complications graves, des dépenses plus élevées et des résultats pires. Les soins préventifs, les contrôles réguliers et les traitements en temps opportun économisent de l'argent et vivent à long terme.

3 et 3 Temps et expériences de qualité

Voyager avec des êtres chers, assister à des événements marquants et créer des souvenirs durables est inestimable. Sauter des expériences comme emmener vos enfants à Disneyland ou manquer un concert majeur pour économiser de l'argent conduit souvent à des regrets. Vous pouvez toujours gagner plus d'argent, mais le temps perdu est irremplaçable. Vous ne pourrez probablement pas parcourir le sentier Incan de 20 milles dans vos années 70.

4. Opportunités de carrière et commerciale

Un événement de conférence, de cours ou de réseautage pourrait modifier la trajectoire de votre carrière. L'attente d'une baisse de prix peut signifier manquer des connexions clés ou des opportunités d'avancement professionnel.

5. Réparations essentielles de la maison ou de la voiture

Une fuite mineure aujourd'hui peut se transformer en lésions de l'eau majeures demain. Un problème de petite voiture peut dégénérer en une rupture coûteuse. Attendre une «meilleure affaire» sur les réparations entraîne souvent de plus grandes pertes financières sur la route.

6. Outils de travail de haute qualité

Le bon équipement peut augmenter considérablement la productivité et les revenus. Un ordinateur portable lent ou un logiciel obsolète peut perdre des heures de temps de travail précieux. Je vis cela de première main avec mon MacBook Pro de 8 Go – ça ralentit constamment, tuant mon efficacité. Un nouveau se reviendrait dans une amélioration de la productivité, mais je ne peux pas en acheter un nouveau car il n'a que cinq ans.

7 Éducation et développement des compétences

Investir dans l'apprentissage peut entraîner une augmentation des bénéfices à vie. Un livre sur l'investissement et les finances personnelles pourrait produire des milliers de gains futurs. L'attente d'économiser 15 $ lors d'une vente pourrait entraîner une perte d'opportunités d'une valeur de 1 000 autres.

8 Dépenser en santé et en fitness

Un bon matelas, une chaise ergonomique ou un abonnement au gymnase peut empêcher les problèmes de santé à long terme. Un mauvais sommeil ou un mode de vie sédentaire entraîne des dépenses médicales dépassant de loin le coût initial des mesures préventives. Allez-vous vraiment sacrifier votre sommeil pendant 11 mois pour attendre cette vente de matelas de vacances?

9. Jalons de l'enfance

Les enfants grandissent rapidement. Sauter des expériences significatives pour économiser de l'argent – comme des activités parascolaires, des vacances ou même une école maternelle de qualité – peut signifier manquer des opportunités de développement clés.

S'il y a une autre chose qui vaut la peine de dépenser de l'argent, en plus d'une grande résidence primaire, c'est pour vos enfants. Une fois qu'ils quittent la maison, 80% – 90% du temps que vous passerez avec eux sera parti pour de bon.

10 Embaucher des professionnels qualifiés

Que ce soit pour les rénovations à domicile, la garde d'enfants ou les conseils financiers, attendre un prix inférieur peut signifier perdre l'accès aux meilleurs talents. Les professionnels qualifiés sont très demandés et l'option la moins chère est rarement la meilleure.

Vous n'avez pas toujours à optimiser pour les économies

Avant d'acheter ma maison en 2023, j'ai analysé la probabilité de revenir sur le marché si je n'allais pas de l'avant. La revente la plus tôt possible serait la mi-2025, sur la base des plans du vendeur. Sa fille a obtenu son diplôme d'études secondaires en 2025 et il a mentionné qu'il voulait retourner dans son pays d'origine.

Cependant, je ne pourrais pas prédire si le prix serait toujours à portée de main. Si le marché boursier a bien fonctionné en 2024 et 2025, la demande pourrait pousser les prix encore plus élevées, ce qui rend plus difficile pour moi d'acheter. En fin de compte, j'ai priorisé la certitude sur les économies potentielles.

Bien que je n'ai peut-être pas économisé de l'argent en attendant, je n'ai aucun regret. Je n'ai pas mis ma vie ou le réconfort de ma famille en attente pendant deux ans.

Au lieu de toujours optimiser les économies, utilisez votre richesse croissante pour payer plus pour un style de vie et une commodité améliorés. Si vous pouvez économiser 10 minutes de temps en vous rendant à la station-service la plus proche pour 0,20 $ de plus un gallon de plus, faites-le.

Que pensez-vous?

Êtes-vous surpris par l'âge médian croissant des acheteurs de maison? Combien de choses sont dues à l'abordabilité par rapport à l'attente de meilleurs prix? Quels autres domaines de la vie avez-vous vu des gens retarder des raisons financières, pour réaliser que cela n'en valait pas la peine? Faites-moi savoir vos pensées!

Se diversifier en immobilier privé de haute qualité

Les actions et les obligations sont des aliments de base classiques pour l'investissement à la retraite. Cependant, je suggère également de se diversifier dans l'immobilier – un investissement qui combine la stabilité des revenus des obligations avec un plus grand potentiel de hausse.

Considérer Collecte de fondsune plate-forme qui vous permet d'investir passivement à 100% dans l'immobilier résidentiel et industriel. Avec près de 3 milliards de dollars en actifs immobiliers privés sous gestion, la collecte de fonds se concentre sur les propriétés dans la région de la ceinture de soleil, où les évaluations sont plus faibles et les rendements ont tendance à être plus élevés.

Avec une économie robuste, un marché boursier solide, une demande refoulée et des prix attractifs, je m'attends à ce que les prix des biens immobiliers commerciaux continuent de récupérer. J'ai personnellement investi plus de 300 000 $ avec collecte de fonds, et ils ont été un partenaire de confiance et un sponsor de longue date de Samurai financier. Avec un minimum d'investissement de 10 $, la diversification de votre portefeuille n'a jamais été aussi simple.

Abonnez-vous aux samouraïs financiers

Écoutez et abonnez-vous au podcast Financial Samurai sur Pomme ou Spotify. J'interroge des experts dans leurs domaines respectifs et je discute de certains des sujets les plus intéressants de ce site. Vos actions, notes et avis sont appréciées.

Pour accélérer votre voyage vers la liberté financière, rejoignez plus de 60 000 autres newsletter Financial Samurai gratuit. Les samouraïs financiers sont parmi les plus grands sites Web de finances personnelles indépendantes, créées en 2009. Tout est écrit sur la base de l'expérience et de l'expertise de première main.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com