Malgré la merveilleuse tranquillité d'esprit qui vient avec la possession d'une maison sans domicile, décider de rembourser une hypothèque à faible taux d'intérêt tôt n'est pas toujours simple. Si votre taux hypothécaire est faible par rapport aux rendements d'investissement sans risque, garder l'hypothèque et investir un excédent de trésorerie ailleurs a souvent un sens financier.

Qu'est-ce qui est considéré comme une hypothèque à faible taux d'intérêt?

Je définis une hypothèque à faible taux d'intérêt comme une hypothèque où le taux est à ou inférieur au taux de rendement sans risque. Le taux sans risque peut être équivalent à une facture de trésorerie ou à une obligation de votre choix, ou même du taux du marché monétaire actuel que vous pouvez gagner sur votre argent.

Par exemple, si votre taux hypothécaire est de 4% tandis que les comptes du marché monétaire offrent 4,2%, votre hypothèque est considérée comme un taux d'intérêt faible. À l'inverse, si vous avez une hypothèque de 2,5% mais que les obligations du Trésor à 10 ans ne donnent que 0,6%, cette hypothèque n'est pas vraiment à faible intérêt car des investissements sans risque alternatifs n'offrent pas de meilleurs rendements. De plus, si l'inflation fonctionne à 7% tandis que votre taux hypothécaire est de 5%, vous avez effectivement un taux hypothécaire réel négatif, ce qui rend votre dette moins chère au fil du temps.

Lorsque vous évaluez s'il faut rembourser votre hypothèque tôt, vous devez toujours considérer le coût d'opportunité d'investir cet argent ailleurs. Les décisions financières ne doivent jamais être prises dans le vide.

Le rendement des obligations du Trésor à 10 ans, à mon avis, est le chiffre financier le plus important à suivre car il sert de référence pour la relativité financière. Avec cette perspective à l'esprit, passons en revue les seules bonnes raisons de rembourser une hypothèque à faible taux d'intérêt tôt.

Les seules bonnes raisons de rembourser une hypothèque à faible taux d'intérêt

J'ai payé plusieurs hypothèques à faible taux d'intérêt depuis que j'ai commencé à acheter des biens immobiliers en 2003. Voici les quelques raisons légitimes que j'ai trouvées pour ce faire.

1) Vous ne voulez plus posséder votre maison ou votre propriété d'investissement

Le moyen le plus simple de rembourser une hypothèque est de vendre la propriété. Si la valeur de votre maison dépasse le solde du prêt, l'hypothèque est payée automatiquement dans la transaction. Il n'est pas nécessaire d'économiser agressivement pour le rembourser tôt sur de nombreuses années. Le principal défi consiste à passer par le processus de vente, qui peut prendre 30 à 45 jours en moyenne.

Il existe de nombreuses raisons pour lesquelles vous voudrez peut-être vendre: déménager pour le travail, prendre sa retraite, réduire, augmenter ou simplement vouloir moins de responsabilités.

Par exemple, en 2017, après la naissance de mon fils, je ne voulais plus être propriétaire pour une maison de quatre chambres qui s'était transformée en maison de fête. Avec quatre ou cinq jeunes gars qui y vivent, mes voisins se sont parfois plaints du bruit et du comportement téméraire. J'ai donc vendu la propriété et éliminé mon hypothèque de 4,25%. J'ai ensuite réinvesti le produit de la vente à domicile dans les actions, les obligations municipales et l'immobilier privé dans des proportions à peu près égales.

Le soulagement de ne plus gérer que la location ne valait à elle seule pas de rendements supplémentaires du produit. Heureusement, le stock et les marchés immobiliers privés ont continué à apprécier, ce qui en fait une situation gagnant-gagnant.

2) Vous avez une utilisation spécifique et meilleure pour votre équité à domicile

L'argent est le plus puissant lorsqu'il a un objectif défini. Fixer des objectifs clairs pour vos économies et vos investissements rend les décisions financières plus faciles et plus disciplinées.

Au fur et à mesure que vous payez votre hypothèque et que les valeurs de la maison augmentent, vos capitaux propres augmentent. Alors que de nombreux propriétaires sont assis sur leurs capitaux propres pendant des décennies, certains peuvent trouver de meilleures utilisations pour cela.

Voici quelques raisons valables d'utiliser les capitaux propres ailleurs:

- Capital tournant en un meilleur investissement – Si l'immobilier a surclassé pendant des années et qu'une autre classe d'actifs (comme les actions ou les obligations) semble plus attrayante, vous pourriez décider de retirer et de vous diversifier. À l'inverse, si votre maison a considérablement apprécié, mais l'immobilier commercial résidentiel ne l'a pas fait, vous pourriez tourner dans le sous-performant.

- Payer pour les frais de scolarité – Si vous avez acheté une propriété locative à la naissance de votre enfant, vous pouvez le vendre ou le refinancer pour aider à financer leurs études 18 ans plus tard.

- Financement de votre retraite – De nombreux retraités réduisent la taille et retient les capitaux propres pour simplifier leurs finances et réduire les coûts.

L'utilisation stratégique de capitaux propres peut débloquer de nouvelles opportunités financières, tant que l'investissement ou l'utilisation de fonds alternatifs est bien pensé.

3) Votre exposition immobilière est devenue trop grande

Tout le monde devrait avoir une allocation d'actifs cible pour l'immobilier par rapport à sa valeur nette totale. Si les valeurs des propriétés augmentent, vous pouvez vous retrouver surexposé à l'immobilier, ce qui a suscité la nécessité de rééquilibrer.

Certains scénarios courants où cela se produit comprennent:

- Un marché haussier immobilier prolongé augmente la valeur de votre propriété de manière disproportionnée.

- Vous achetez une nouvelle maison de rêve avant de vendre votre ancienne, détenant temporairement plus d'immobilier que prévu.

- Un krach boursier réduit vos actifs de succession non réels, faisant de l'immobilier un plus grand pourcentage de votre portefeuille.

- Vous héritez d'une propriété de façon inattendue, augmentant encore votre exposition immobilière.

Si votre allocation immobilière cible est de 50% de la valeur nette, essayez de le maintenir entre 40% et 60%. Tout ce qui en dehors de cette gamme peut justifier la vente d'une propriété et la réaffectation des fonds.

4) Vous en avez assez des gouvernements locaux et des impôts fonciers

À mesure que la valeur des propriétés augmente, les impôts fonciers aussi. À un moment donné, vous pouvez penser que votre charge fiscale est excessive, surtout si vous croyez que le gouvernement local incorpore les fonds ou ne parvient pas à résoudre les problèmes clés.

Alors que les impôts fonciers financent des services essentiels comme les écoles et la sécurité publique, les inefficacités du gouvernement et la corruption peuvent éroder la confiance. Certains propriétaires atteignent un point de rupture et décident de vendre plutôt que de continuer à financer un gouvernement qu'ils ne soutiennent pas.

Le plus que je suis prêt à payer en taxes foncières

Pour moi, le maximum Montant que je suis prêt à payer en impôts fonciers est de 100 000 $ par an. Les impôts fonciers financent les écoles publiques, les services d'urgence et les infrastructures – des choses que je soutiens pleinement. Mais au-delà de ce seuil, ma volonté de payer davantage dépend entièrement de la façon dont mon gouvernement de la ville sert réellement ses résidents.

Si le nouveau maire s'intensifie – couler la corruption, réprimer les trafiquants de drogue et les criminels violents et nettoyer les rues – j'envisage de payer plus. Mais si le statu quo demeure – les dépenses réelles, les politiques inefficaces – alors je préfère mettre mon argent ailleurs.

La frustration de payer d'énormes impôts pour une gouvernance brisée

Imaginez ceci: vous avez payé plus d'un million de dollars d'impôts fonciers au cours des 20 dernières années. Vous êtes fier de maintenir votre maison et votre communauté. Ensuite, un jour, un officiel de la ville de San Francisco gifle un avis sur votre porte disant vos jardinières – sur votre propre propriété – sont trop élevés. Ils vous donnent 30 jours pour les retirer ou faire face à une amende de 3 000 $, plus 100 $ supplémentaires par jour pour la non-conformité.

Pendant ce temps, la consommation de drogues rampantes entraîne des surdoses en plein jour. Le vol au détail est si mauvais que les grands magasins ferment leurs portes. Les campements sans-abri se développent tandis que les responsables de la ville se déposent. Et pourtant, au lieu de résoudre ces vrais problèmes, le gouvernement se concentre sur la police jardinières.

Payer les impôts fonciers est une chose. Regarder cet argent se gaspiller pendant que la ville se détériore en est une autre.

5) Votre hypothèque à taux réglable (ARM) est réinitialisé à un taux plus élevé

Si vous avez une hypothèque à taux réglable (ARM), vous pourriez faire face à une forte augmentation de votre taux hypothécaire une fois la période fixe terminée.

Par exemple, supposons que vous ayez retiré un bras 7/1 à 2,5%, et maintenant, après sept ans, il se réinitialise à 4,5%. Au cours de ces années, vous avez construit des capitaux propres et augmenté vos économies. Au lieu de laisser l'ajustement des tarifs, vous pouvez rembourser l'hypothèque ou rembourser une grande partie et refondre le prêt pour les paiements inférieurs.

Si vous choisissez de ne pas refinancer votre bras et de vous y tenir, votre taux d'intérêt pourrait éventuellement atteindre sa limite maximale autorisée – potentiellement plus élevée que vous êtes à l'aise. Par exemple, à la neuvième année, un taux de 4,5% pourrait passer à 6,5%, et à la dixième année, il pourrait atteindre 7,5%. Dans un scénario où le rendement des obligations du Trésor à 10 ans reste inférieur à 4,5%, le remboursement de l'hypothèque pourrait être la décision financière plus intelligente.

6) Vous avez atteint la liberté financière et préférez la simplicité à la maximisation du profit

Une fois que vous avez atteint l'indépendance financière, vous pouvez prioriser la tranquillité d'esprit à des rendements plus élevés. Au lieu de chasser les gains boursiers, vous préférerez peut-être la certitude de posséder votre maison.

Si vous avez suffisamment de richesse pour financer confortablement votre style de vie avec un revenu passif, rembourser votre hypothèque peut être une décision rationnelle. Même si les actions ou les investissements privés offrent des rendements plus élevés, les avantages mentaux et émotionnels d'être sans dette peuvent l'emporter sur la hausse financière de tenir une hypothèque.

Pour beaucoup, la liberté financière signifie passer de l'accent de l'accumulation de capital à la préservation des capitaux et à la jouissance du mode de vie. Après tout, la première règle de l'indépendance financière est de ne pas perdre d'argent.

Utilisez une dette hypothécaire à votre avantage jusqu'à ce que vous n'en aiz plus besoin

Dans la vingtaine et la trentaine, j'ai adopté la dette hypothécaire pour augmenter ma richesse. J'ai refinancé dans la mesure du possible, tirant parti des taux bas pour investir ailleurs. Je n'avais pas d'autre choix que de faire travailler mon argent plus dur car je n'avais pas grand-chose à commencer.

Maintenant, à la fin de la quarantaine, mon point de vue a changé. Je me concentre sur la simplification. Alors que ma dernière hypothèque restante approche de sa période de réinitialisation en 2026, je prévois de le rembourser.

En fin de compte, l'objectif de chacun devrait être de devenir sans hypothèque au moment où il ne veut plus ou ne peut plus travailler. Lorsque ce jour arrivera, la tranquillité d'esprit de la possession de votre maison l'emportera de loin sur tout argument financier pour tenir une hypothèque.

Parce qu'en fin de compte, la tranquillité d'esprit est inestimable.

Lecteurs, quelles sont les autres raisons impérieuses de rembourser une hypothèque à faible taux d'intérêt que je n'ai pas mentionné? Avez-vous déjà regretté de rembourser une hypothèque à faible intérêt? Si oui, quel a été votre plus grand regret?

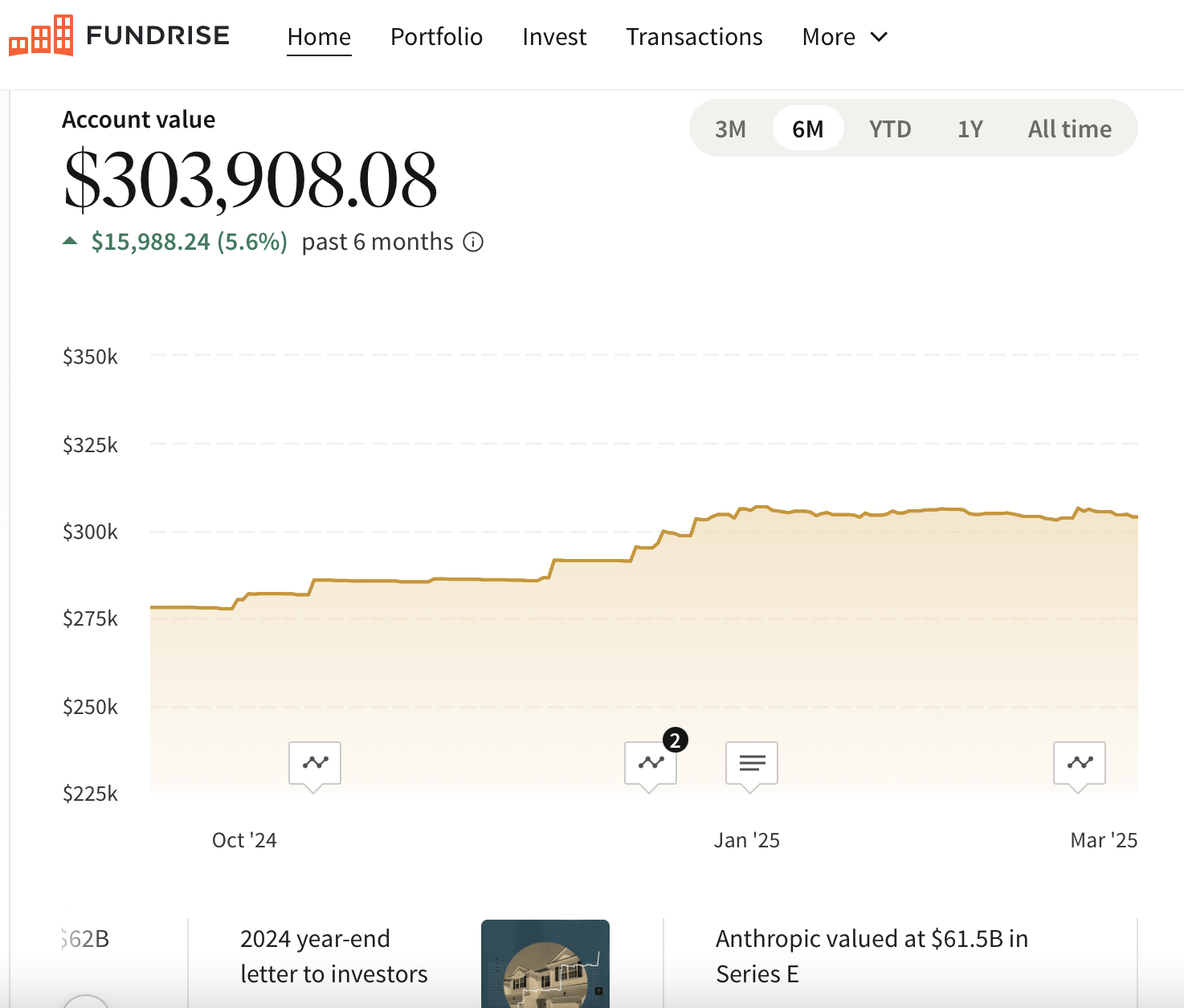

Investissez dans l'immobilier passivement pour développer votre richesse

Investissez dans l'immobilier sans le fardeau d'une hypothèque, des locataires ou de l'entretien avec Collecte de fonds. Avec près de 3 milliards de dollars d'actifs sous gestion et plus de 350 000 investisseurs, Fundrise se spécialise dans l'immobilier résidentiel et industriel. En période de troubles, l'immobilier a tendance à surperformer.

J'ai personnellement investi 300 000 $ avec collecte de fonds pour générer plus de revenus passifs. Le minimum d'investissement n'est que de 10 $, il est donc facile pour quiconque de se rendre en dollars en dollars et de renforcer l'exposition. Fundrise est un sponsor de longue date de FS.

Les seules bonnes raisons de rembourser une hypothèque à faible taux d'intérêt est un poste original de samouraï financier. Tous droits réservés. Les samouraïs financiers ont commencé en 2009 et est le premier site de finances personnelles appartenant à une propriété indépendante. Tout est écrit sur la base de l'expérience et des connaissances de première main. Inscrivez-vous à ma newsletter hebdomadaire gratuite ici.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com