Ceci est un message invité de Chris à PortefeuilleAtlas (un outil qui mappe plus de 100 villes à la taille du portefeuille dont vous auriez besoin pour prendre votre retraite dans chacune d'entre elles).

Si vous faites partie de la communauté FIRE depuis plus d'une semaine, vous connaissez le principe…

Dépensez moins que ce que vous gagnez, investissez la différence et laissez votre taux d’épargne faire le gros du travail.

Augmentez votre taux d’épargne de 40 % à 50 % et vous perdez des années sur le calendrier. Poussez-le à 65 % et vous avez terminé avant que la plupart des gens n’aient payé leur voiture.

J'ai passé beaucoup de temps à regarder ces calculs. Mais il existe un autre levier sur lequel presque personne dans la communauté ne tire. Ce n'est pas combien vous économisez, c'est où vous comptez le dépenser.

La règle des 4 % dit que votre numéro FIRE correspond simplement à vos dépenses annuelles multipliées par 25. Nous sommes obsédés par la partie « multipliée par 25 » et par le taux d'épargne qui nous y amène. Mais les « dépenses annuelles » sont dominées par une variable que la plupart des gens considèrent comme fixe : le coût de la vie, où que vous viviez. Changez de ville et vous changez de cible (parfois d'un facteur quatre).

Je veux vous montrer à quoi cela ressemble avec des chiffres réels, pourquoi je pense que la géographie est l'outil de gestion des risques le plus sous-estimé en matière de retraite anticipée et combien d'années cela pourrait réduire votre calendrier.

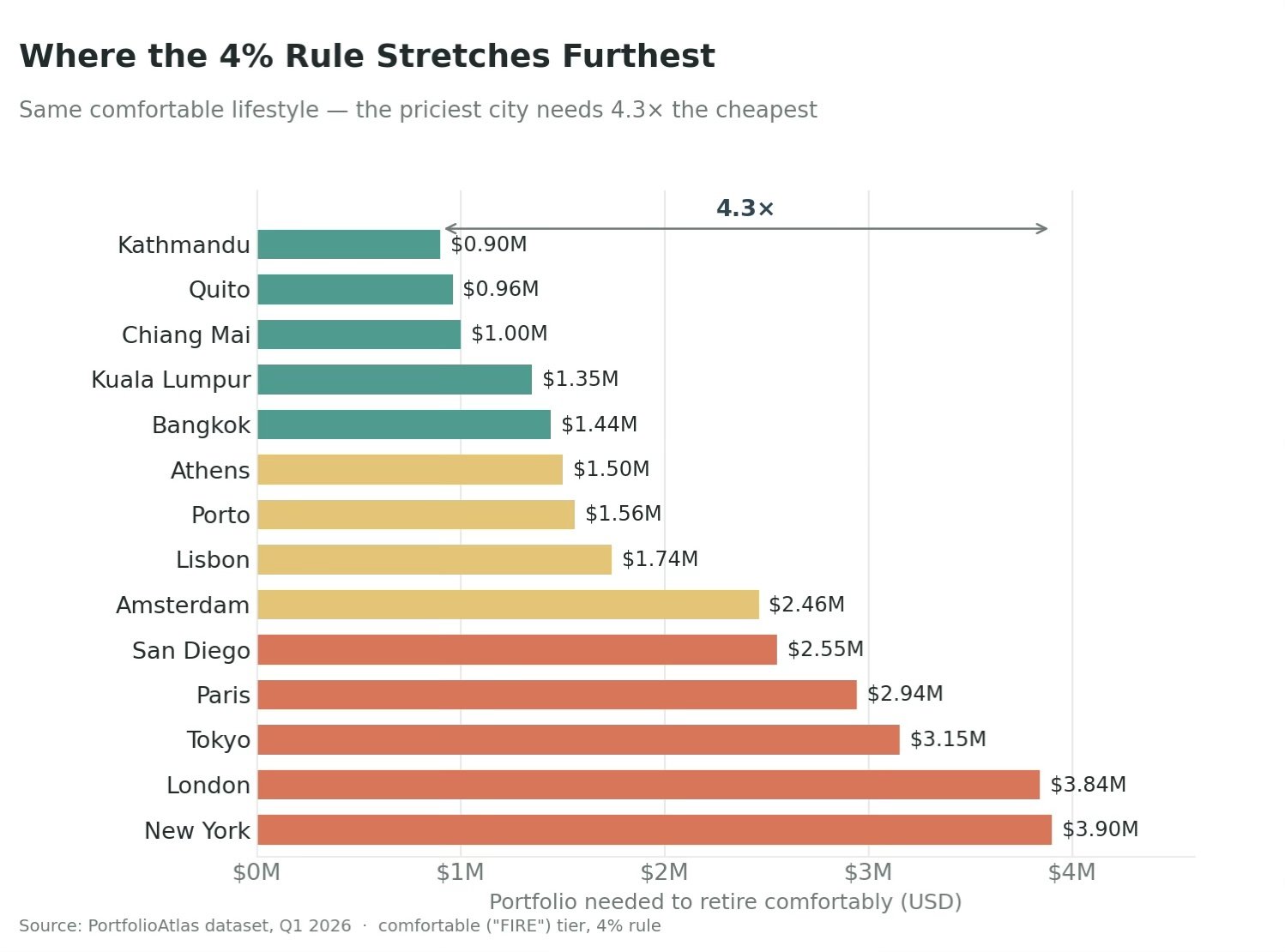

Comment l'emplacement change-t-il votre numéro FIRE ?

Voici la comparaison qui a déclenché tout cela.

J'ai adopté un style de vie unique et fixe (ce que j'appellerais une retraite confortable) et je l'ai maintenu constant : un bel appartement, des repas réguliers au restaurant, des soins de santé décents, des voyages occasionnels. Ensuite, j'ai laissé seule la ville changer et j'ai appliqué la même règle des 4 % à chacune.

La propagation est plus grande que ce que la plupart des gens pensent :

| Ville | Numéro FIRE confortable | Dépenses mensuelles qu'il prend en charge |

|---|---|---|

| 🇳🇵 Katmandou, Népal | 900 000 $ | 3 000 $ |

| 🇹🇭 Chiang Mai, Thaïlande | 1,0 M$ | 3 333 $ |

| 🇵🇹Porto, Portugal | 1,56 M$ | 5 200 $ |

| 🇺🇸 Moyenne américaine (46 villes) | 2,08 millions de dollars | 6 933 $ |

| 🇺🇸 San Diego, États-Unis | 2,55 millions de dollars | 8 500 $ |

| 🇺🇸 New York, États-Unis | 3,9 millions de dollars | 13 000 $ |

Même style de vie. La ville la plus chère de l'ensemble de données (New York, à 3,9 millions de dollars) nécessite 4,3 fois le portefeuille le moins cher (Katmandou, à 900K$). Autrement dit : l'écart entre la retraite à New York et la retraite à Chiang Mai est d'environ 2,9 millions de dollars – plus que le chiffre FIRE total de la plupart des gens.

Et ce n’est pas une histoire de dénigrement. Le niveau « confort » d'un million de dollars à Chiang Mai achète une villa avec piscine privée ou un condo haut de gamme, des dîners réguliers dans les meilleurs restaurants de la ville, une voiture de location et une assurance maladie internationale haut de gamme. Ce n'est pas une privation. C'est juste un prix différent pour une vie similaire.

Les motifs ne sont pas non plus aléatoires. Lorsque je regroupe les villes par région, elles se regroupent comme prévu :

- Asie du Sud-Est (Chiang Mai 1 M$, Kuala Lumpur 1,35 M$, Bangkok 1,44 M$) et certaines parties de l'Amérique Latine (Quito 960 000 $, Medellín, le niveau intermédiaire mexicain entre 1,14 et 1,5 million de dollars) ancrent le bas de gamme.

- Europe du Sud et de l'Est se situent au milieu confortable (Porto et Budapest autour de 1,56 M$, Athènes et Valence entre 1,5 M$ et 1,56 M$).

- L’Europe occidentale et les capitales financières mondiales à chaud (Amsterdam 2,46 millions de dollars, Paris 2,94 millions de dollars, Tokyo et Hong Kong 3,15 millions de dollars, Singapour 3,24 millions de dollars, Londres 3,84 millions de dollars, New York 3,9 millions de dollars).

Les plats à emporter sont simples mais sous-appréciés : votre numéro de retraite dépend principalement de la géographie, et la géographie est un choix.

La plupart d’entre nous en héritent par défaut au lieu de le choisir volontairement.

L'arbitrage géographique est une couverture

C'est ici que cela devient intéressant et là où je pense que la communauté FIRE a laissé quelque chose sur la table.

Le risque le plus effrayant en cas de retraite anticipée n'est pas un mauvais rendement moyen, c'est le risque de séquence de rendements (c'est-à-dire un marché méchant au cours de vos premières années, lorsque vous vendez des actifs qui ne pourront pas se redresser). La même baisse de 30 % cause bien plus de dégâts la première année que la quinzième année, car vous réduisez un portefeuille réduit exactement au mauvais moment.

Les défenses standards sont familières : un coussin de liquidités ou une tente d'obligations, des règles de retrait flexibles, un peu de revenu « Barista FI ». Tout est solide, mais il existe un autre levier qui est rarement mentionné, et les données sur les coûts le rendent concret : une base de coûts flexible.

Si vos dépenses peuvent diminuer en déménageant, votre taux de retrait diminue précisément dans les années où vous en avez le plus besoin.

Supposons que vous preniez votre retraite à San Diego avec un portefeuille confortable de 2,55 millions de dollars, tirant 102 000 $ par an – un retrait classique de 4 %. Ensuite, le marché vous impose une baisse de 30 % la première année. Votre portefeuille s'élève désormais à 1,785 million de dollars, et ces mêmes 102 000 dollars deviennent soudainement un Taux de retrait de 5,7% – carrément dans la zone de danger pour une retraite sur plusieurs décennies.

Supposons maintenant que vous ayez un endroit où aller. Vous déménagez à Porto, où ce même style de vie confortable coûte environ 62 000 $ par an :

| Réponse au crash | Dépenses annuelles | Taux de retrait sur 1,785 M$ |

|---|---|---|

| Séjour à San Diego | 102 000 $ | 5,7% (risqué) |

| Déménager à Porto | 62 400 $ | 3,5% (sûr) |

| Déménager à Chiang Mai | 40 000 $ | 2,2% (très sûr) |

Vous n'avez pas vendu une seule action supplémentaire. Vous n'avez pas touché à votre allocation d'actifs. Vous venez de modifier votre taux de consommation, et un taux de retrait dangereux est devenu conservateur, achetant des années à votre portefeuille pour récupérer.

Ce que je trouve le plus convaincant, c'est qu'il s'agit d'un vraie optionau sens financier. Cela a de la valeur même si vous ne l’exercez jamais. Vous n'êtes pas obligé de passer votre retraite en tant qu'expatrié. Il faut simplement être réellement disposé et capable de déménager si les premières années se passent mal.

La plupart des couvertures vous coûtent quelque chose à l’arrivée : un retrait de liquidités, une exposition aux actions plus faible, un taux de retrait toujours plus bas. Conserver une flexibilité géographique est une couverture qui ne vous coûte rien au départ.

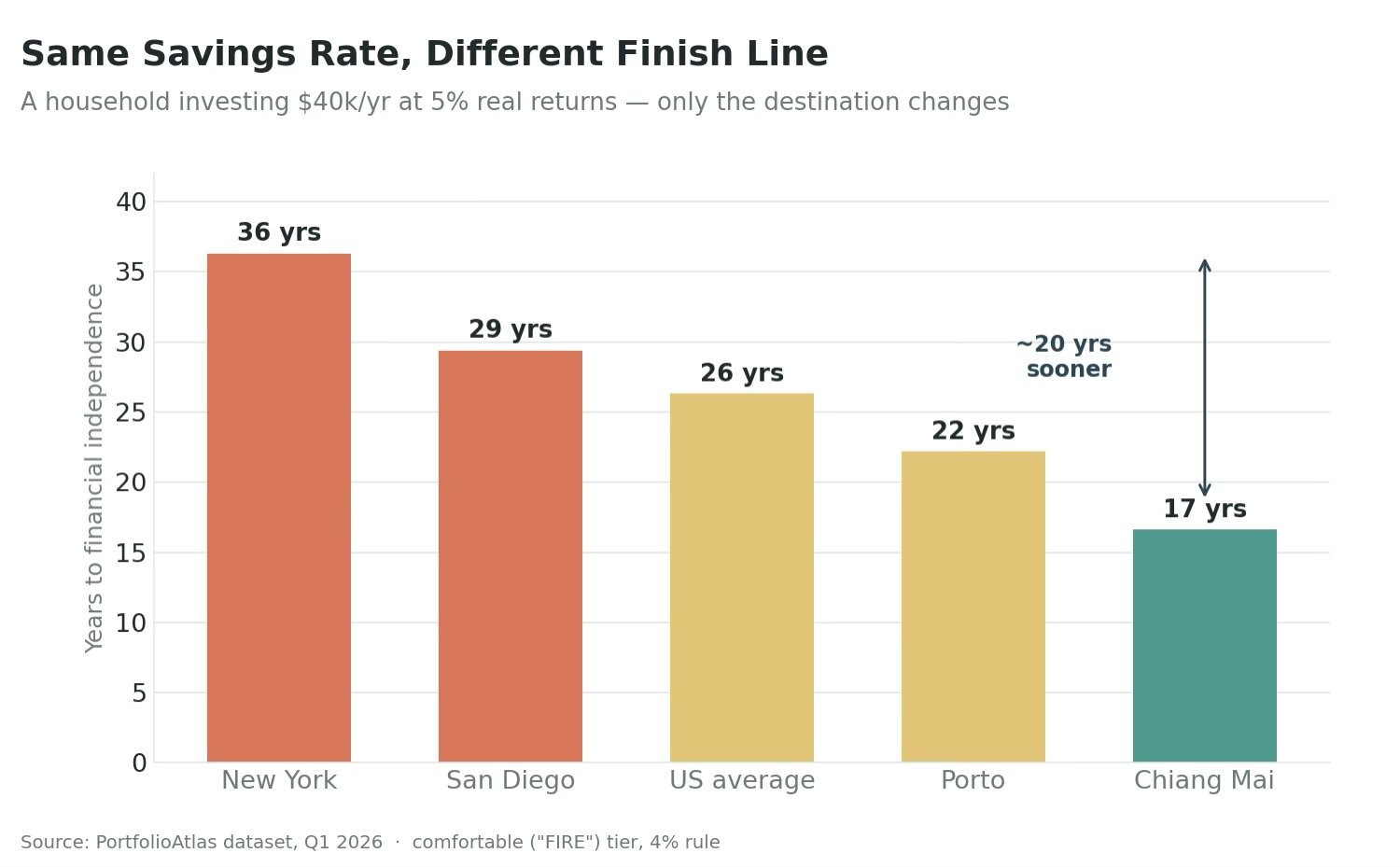

Même taux d’épargne, ligne d’arrivée différente

Donc, si la géographie déplace autant la cible, qu’est-ce que cela fait à votre chronologie ?

Gardons les économies constantes et changeons uniquement la destination. Prenons l’exemple d’un ménage qui investit 40 000 $ par an et obtient un rendement réel de 5 % à partir de zéro. Voici combien de temps il faut pour atteindre chaque numéro FIRE :

| Prenez votre retraite dans… | Numéro INCENDIE | Des années pour y arriver | Années gagnées contre New York |

|---|---|---|---|

| 🇺🇸 New York | 3,9 millions de dollars | 36.3 | – |

| 🇺🇸 Moyenne américaine | 2,08 millions de dollars | 26.3 | 10,0 |

| 🇵🇹Porto | 1,56 M$ | 22.2 | 14.1 |

| 🇹🇭Chiang Maï | 1,0 M$ | 16.6 | 19.7 |

Même revenu. Mêmes économies. Mêmes retours. La seule chose qui a changé, c'est la ville que vous visez – et c'est la différence entre travailler encore 16 ans ou 36 ans.

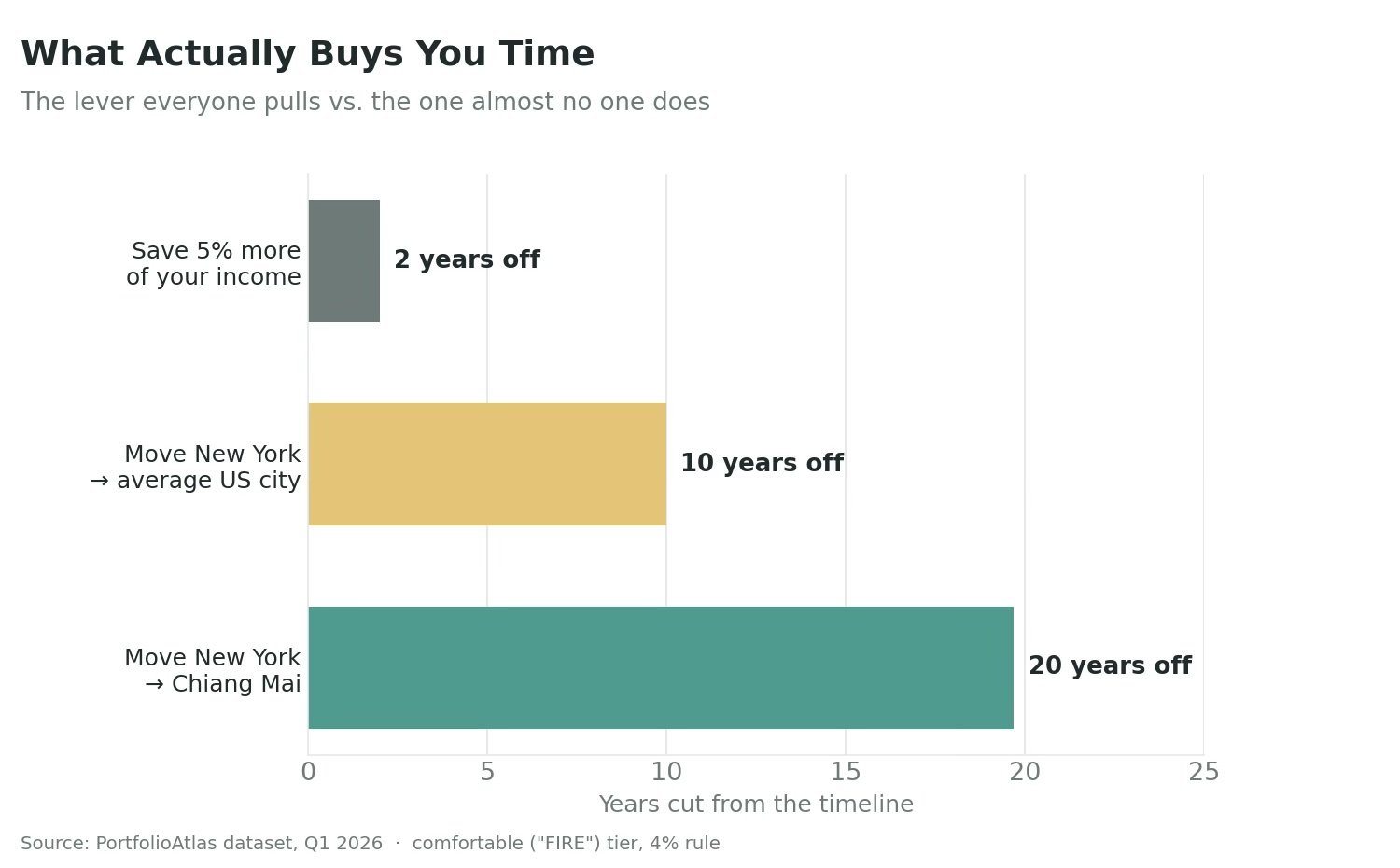

Maintenant, placez-le à côté du levier que tout le monde tire réellement. Notre épargnant new-yorkais décide de devenir sérieux et augmente son taux d'épargne de 5 points de pourcentage, passant de 40 000 $ à 45 000 $ par an avec un revenu de 100 000 $. Admirable. Cela réduit leur délai de 36,3 ans à 34,3 ans. Deux ans.

Choisir une ville américaine à prix moyen plutôt que New York ? Dix ans.

Choisir Chiang Mai ? Près d'une vingtaine.

Augmenter votre taux d’épargne de 5 points vous fait gagner environ 2 ans. Changer votre destination de retraite de New York à une ville américaine moyenne vous en rapporte 10. À Chiang Mai, près de 20.

Ce n’est pas un argument contre un taux d’épargne élevé. C’est un argument selon lequel nous avons discrètement ignoré un levier qui est souvent plusieurs fois plus puissant, simplement parce qu’il se situe du côté des dépenses de l’équation et ressemble moins à une décision de finances personnelles qu’à une décision de vie.

Le meilleur des deux mondes

Il existe également une version du meilleur des deux mondes qui mérite d'être mentionnée : vous pouvez dissocier l'endroit où vous gagnez de l'endroit où vous dépensez. Accumulez dans une ville à revenus élevés, puis prenez votre retraite quelque part où votre argent va plus loin. Vous obtenez de gros chèques de paie pendant la montée et un objectif bas à l'arrivée. L'arbitrage géographique ne doit pas nécessairement commencer le jour où vous arrêtez de travailler.

Les mises en garde honnêtes

Je ne vous rendrais pas service si je faisais en sorte que cela ressemble à un déjeuner gratuit, alors voici la section astérisque.

- Soins de santé – C’est le plus gros problème, surtout pour les lecteurs américains. Une partie de ce faible coût de la vie à l'étranger suppose une assurance privée dans des pays où les soins sont excellents et bon marché (le niveau confortable de Chiang Mai prévoit déjà une couverture internationale premium), mais vous devez la planifier délibérément, et la couverture dépendante du visa ajoute de la complexité.

- Visas et taxes – Vous n'échappez pas à l'IRS en déménageant – les citoyens américains sont imposés sur leurs revenus mondiaux. Les conventions fiscales, l'exclusion des revenus gagnés à l'étranger et les règles de résidence sont toutes importantes, et elles méritent de véritables recherches (et un professionnel) avant de vous engager. Cet article est une stratégie, pas un conseil fiscal.

- Monnaie et inflation locale – Une partie de l’arbitrage peut s’évaporer si la monnaie de votre pays s’affaiblit ou si le coût de la vie local augmente plus rapidement que le vôtre ne l’aurait fait dans votre pays. La ville bon marché d’aujourd’hui n’est pas garantie de rester bon marché.

- Le coût non financier – La famille, les amis, la scolarité des enfants, la langue, la communauté – ces éléments n'apparaissent pas dans un tableau du coût de la vie et constituent souvent les véritables facteurs décisifs. Le numéro le moins cher n’est pas automatiquement la meilleure vie. Le coût n’est qu’un élément, pas l’ensemble de la décision.

Le but n’est pas que tout le monde doive bouger. C'est que tout le monde devrait fixer le prix de l'option. La géographie est un levier posé directement sur le tableau de bord, et la plupart d’entre nous n’y ont jamais touché.

Comment gérer vos propres numéros

Si cela vous dit quelque chose, voici la version en trois étapes :

- Identifiez votre véritable style de vie.

- Recherchez le numéro FIRE de deux ou trois villes candidates à ce style de vie. Nous vous recommandons d'inclure votre ville actuelle comme référence.

- Comparez les délais. Même taux d’épargne, lignes d’arrivée différentes. L’écart se mesure souvent en années et non en mois.

C'est exactement ce que j'ai construit PortefeuilleAtlas faire. Il cartographie un portefeuille pour chaque ville où cela est suffisant, dans plus de 100 villes et 47 pays, avec une répartition des coûts et des niveaux de confiance simulés par Monte Carlo pour chacune d'entre elles. Tu peux comparez toutes les villes côte à côte pour constater par vous-même l'écart chronologique (et puisqu'il s'agit du public Mad Fientist : chaque chiffre ici utilise la règle des 4 %, mais l'outil modélise également les taux de retrait à plus long terme, car une retraite à 45 ans n'est pas le même animal qu'une retraite à 30 ans).

Le taux d’épargne est le levier que tout le monde actionne. La géographie est celle que presque personne ne connaît. Et pour beaucoup de gens, la géographie est la plus grande des deux.

Chris court PortefeuilleAtlasun outil gratuit qui vous montre où dans le monde votre portefeuille peut vous offrir la liberté financière. Tous les chiffres proviennent de l'ensemble de données PortfolioAtlas, premier trimestre 2026.

Article connexe

Vous pouvez lire l’article original (en Angais) sur le blogwww.madfientist.com