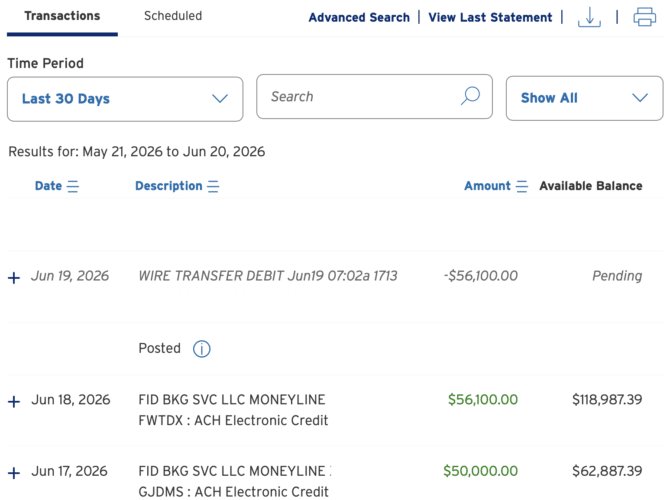

En prévision d'investir dans certaines startups YC Demo Day, j'ai transféré 50 000 $ de mon compte de courtage Fidelity vers mon compte courant Citibank. C'était juste après que j'avais déjà viré 56 100 $ pour répondre à un appel de capitaux pour un nouveau fonds de capital-risque traditionnel dans lequel je me suis engagé.

Dans un article précédent, j'ai écrit sur la difficulté de s'engager dans un nouveau fonds de capital-risque à mesure que l'on vieillit. En fin de compte, j’ai quand même décidé de maximiser l’allocation de mes amis et de ma famille à 49 ans. Même s'il me faudra attendre environ 10 ans pour récupérer mon argent, et même si les frais sont élevés, c'est une entreprise de premier rang.

En d’autres termes, j’étais chargé, enfermé et prêt à me déployer. Le capital était là avec un seul objectif : trouver la prochaine grande entreprise.

Ce que j’ai sous-estimé, c’est que rédiger le chèque est la partie la plus facile. Entrer dans les entreprises YC que je voulais réellement, à un moment donné raisonnable la valorisation, s’est avérée être la partie la plus difficile.

J'avais prévu d'écrire un chèque de 25 000 $ dans une entreprise et 25 000 $ supplémentaires dans une seconde. Mais le tour de table avait effectivement rempli le premier tour, et le second était en train de lever un plafond de 40 millions de dollars. J'ai donc réduit mon investissement à 10 000 $.

En additionnant le tout, j'avais soudain 40 000 $ en espèces, entièrement libérés, sans nulle part où aller.

Et quel meilleur moment que l’été pour s’asseoir sur une pile d’argent inattendu ? D’où la naissance du Summer YOLO Fund.

LE FEU nécessite une gratification retardée constante

Après des décennies passées à épargner et à investir la plupart de mes revenus en pilote automatique, avoir la permission de dépenser est un cadeau.

Pour comprendre pourquoi 40 000 $ en espèces non dépensés constituent pour moi un tel événement psychologique, vous devez comprendre comment je suis arrivé ici.

Je voulais licencier à 40 ans au cours des trois premiers mois après avoir commencé à travailler dans le secteur bancaire en 1999. Je savais que je ne pourrais pas maintenir une carrière de 40 ans, commençant à 5h30 du matin et partant après 19h00 tous les jours de la semaine, en plus de travailler plusieurs heures chaque week-end. J’ai donc décidé d’épargner et d’investir autant qu’il était humainement possible et d’acheter ma liberté plus tôt.

Depuis 1999, j'ai épargné 50 à 80 % de mes revenus chaque année. Non pas parce que je suis masochiste, mais parce que j'ai toujours eu un objectif précis devant moi. Liberté à 40 ans. Achetez une maison. Aidez ma femme à organiser sa propre évasion. Avoir des enfants. Soyez des parents au foyer pendant les cinq premières années de la vie de chaque enfant. Aide à payer les soins aux personnes âgées de mes parents. Et ainsi de suite.

Il s’avère que la vie n’est qu’une quête financière après l’autre. Vous effacez un niveau de boss et le suivant se charge. Ainsi, arrêter d’investir devient une tâche presque impossible.

Le problème est que je suis bien dans la cinquantaine et que la plupart des grandes quêtes sont déjà terminées. Et quand je ne peux pas déployer de capital dans les startups que je veux aux prix que je veux, l’argent reste là, se demandant quel est son but.

Pour la première fois depuis plusieurs années, la réponse est : vivre un peu.

L’investissement providentiel, c’est comme le YOLOing sophistiqué

Soyons honnêtes sur ce qu’est réellement l’investissement providentiel. C'est YOLO qui gaspille votre argent avec des étapes supplémentaires et un deck plus agréable.

Vous répartissez des dizaines de petits paris sur des entreprises en démarrage, sachant très bien qu'environ 90 % d'entre elles le feront. pas produire un rendement positif. La plupart iront directement à zéro. En tant que LP dans divers fonds de risque traditionnels depuis environ 20 ans, j'ai vu cette loi du pouvoir se jouer encore et encore. Un fonds soutient 60 startups, et 3 à peut-être 5 d'entre elles génèrent 95 % des rendements. Les autres sont des bagels ou des zombies sans issue.

J'ai gagné 150 000 $ par an pour ce genre de jeu à haut risque et à haute récompense, habillé en tenue professionnelle. Une partie de la raison pour laquelle je conduis toujours ma voiture de 11 ans au lieu de dépenser 100 000 $ pour une nouvelle est précisément pour pouvoir continuer à financer ces paris.

Mais voici l'ironie. Lorsque mon projet de déploiement dans des startups ne s'est pas concrétisé lors de ce cycle, l'argent n'a pas disparu. Cela a simplement changé de travail. Cela est passé de « peut-être financer une entreprise générationnelle » à « financer définitivement la saison des mangues avec mes enfants ».

L’un de ces paris a un rendement positif garanti.

Pourquoi il est si difficile de dépenser de l'argent après des décennies d'économies

Il est choquant, presque comique, difficile de dépenser de l’argent après avoir passé des décennies à s’entraîner à ne pas le faire.

Après 27 ans passés à économiser plus de 50 % de mes revenus, cette habitude fait désormais partie de mon identité. Vous ne désactivez pas une identité parce qu’un tableur vous demande de commencer à décumuler votre patrimoine. Chaque dollar que je dépense pour quelque chose qui ne s'aggrave pas déclenche une petite alarme interne qui a pris des décennies à installer et qui n'a apparemment pas d'interrupteur d'arrêt.

J'ai déjà écrit sur la curieuse incapacité de dépenser de l'argent pour vous-même et sur le fait qu'investir est plus séduisant que dépenser. Le cerveau mathématique gagne presque à chaque fois. Un chèque providentiel de 40 000 $ semble productif. Un été de mangues et de massages à 40 000 $ semble imprudent.

C'est ça le piège. La discipline même qui vous amène à l’indépendance financière est la même discipline qui vous empêche d’en profiter. Nous nous optimisons dans un coin.

Et le coût de rester dans ce coin est réel. Le pire résultat financier n’est pas de manquer d’argent. C'est mourir avec beaucoup trop de choses, parce que cela signifie que vous avez échangé des années de votre vie, votre stress et votre énergie contre un numéro sur un écran que vous n'avez jamais converti en un seul bon souvenir.

Vous devez délibérément changer vos habitudes de dépenses à mesure que vous vieillissez

La cruelle blague de la frugalité est qu’elle peut tranquillement se transformer en déflation du mode de vie. Vous gagnez plus, votre valeur nette augmente et vos dépenses restent figées dans l’état d’esprit d’un homme nerveux de 32 ans qui vient de voir éclater la bulle Internet. Ce sentiment de catastrophe en 2009 ne m’a jamais complètement quitté.

C'est pourquoi vous devriez envisager d'entrer dans une phase de décumulation après 45 ans. Nous avons acheté une maison dont nous n'avions pas strictement besoin en 2023. Nous envoyons les deux enfants dans des écoles indépendantes lorsque le public s'en sort très bien. Et nous avons choisi de ne pas travailler à temps plein. Mais ceux-ci sont faciles à justifier. Nous devons vivre quelque part. Nous apprécions grandement l’apprentissage d’une langue seconde. Et nous sommes en bonne santé lorsque nous ne sommes pas soumis à l’emploi du temps de quelqu’un d’autre.

Les dépenses véritablement difficiles sont celles qui n’ont aucune justification au-delà de la joie. Une voiture plus belle que ce dont nous avons besoin. Une nourriture qui fait grossir notre ventre. Des massages qui font temporairement du bien. Ce sont des dépenses qui ont un retour sur investissement nul et un retour sur la vie de 100 %, et ce sont précisément celles que mon cerveau refuse d'approuver sans combat.

Alors cet été, je choisis le combat. Et j'ai l'intention de le gagner.

La session d'été FIRE bat son plein

Pendant tout le mois de juillet, je réduis encore davantage mon utilisation des réseaux sociaux, en ne prenant aucune séance de conseil et en n'organisant aucune réunion professionnelle. Je continuerai à écrire régulièrement parce qu'écrire, ce n'est pas un travail pour moi, c'est de l'oxygène. Mais sinon, je passe en mode retraite traditionnelle. Manger, s'échouer, faire de la randonnée, nager et se détendre. La façon dont j'imaginais que FIRE était censé ressentir avant de quitter le travail.

Cela a été difficile de dépenser plus d'argent à Hawaï parce que nous restons dans la maison de mon enfance. Et lorsque vous rentrez « à la maison », vous ne passez jamais vraiment en mode vacances comme vous le faites dans un complexe. Mais après que mes parents, ma sœur et moi avons partagé une rénovation de 41 000 $ du logement de deux chambres de la belle-famille, nous avons enfin suffisamment de séparation pour nous sentir comme des invités plutôt que comme un travail familial. Et comme l'hébergement est effectivement « gratuit », nous disposons de beaucoup plus de revenus disponibles dont nous pouvons réellement profiter.

Combinez cet hébergement gratuit avec un fonds YOLO d'été accidentel de 40 000 $, et nous disposons d'une sérieuse puissance de feu à déployer sur les souvenirs plutôt que sur les mesures.

Le plan de dépenses pour le fonds YOLO d'été

Voici comment j’imagine que le fonds pourrait être dépensé.

- 2 000 $ : environ 350 mangues hawaïennes locales pour nourrir six personnes. Les mangues hawaïennes locales sont mon fruit préféré. Encore meilleur que les litchis de l'arbre à Taiwan. J'ai l'intention d'en manger deux ou trois par jour et d'essayer vaillamment de ne pas devenir gros.

- 6 000 $ : Dîners au restaurant et plats à emporter pour quatre à six personnes. Barbecue coréen, le meilleur pōkē et quelques restaurants de villégiature avec vue sur l'eau. C'est le moyen le plus simple et le plus rapide de donner à votre cerveau l'impression d'être vraiment en vacances.

- 2 500 $ : Parcs d'attractions et spectacles en famille. Sea Life Park, Wet 'n' Wild, un spectacle de magie et peut-être un luau puisque les enfants n'en ont jamais vécu.

- 1 000 $ : Massages et soins spa pour ma femme et moi. Les massages sont bons pour la santé.

- 500 $ : essence et autres transports.

- 500$ : Chaussures et souvenirs pour les enfants et la famille.

- 2 500 $ : un nouveau MacBook Pro 15 pouces, en hausse par rapport à mon 13 pouces. La taxe de vente à Honolulu est environ 45 % inférieure à celle de San Francisco, ce qui donne à mon cerveau frugal l'impression d'avoir gagné quelque chose. Attendez une minute, ce n'est pas une dépense du fonds YOLO car c'est un outil de travail.

- 5 000 $ : Nouveaux stores ou rideaux pour le salon de la belle-famille. Nous avons déjà refait les chambres et la buanderie, donc cela termine le travail. Ce n’est pas non plus une dépense amusante !

Cela nous amène à 20 000 $ de dépenses relativement faciles et justifiables. Mais 7 500 $ pour un nouvel ordinateur et des stores ne constituent en réalité pas du tout une dépense de vacances. Alors, comment diable suis-je censé dépenser les 20 000 à 27 500 dollars restants ?

Une location de voiture sophistiquée pour ne pas avoir à rouler dans la Toyota de 28 ans de mon père avec une climatisation mourante, pas de Bluetooth et une vitre conducteur qui ne s'abaisse pas ? Une location de catamaran privé au coucher du soleil pour la famille ? Un tour de l'île en hélicoptère amusant mais potentiellement dangereux ? Ou peut-être un photographe professionnel pour immortaliser nos moments sur les îles ?

Non. Je suis certifié en photographie iPhone et je peux réaliser de superbes vidéos et photos gratuitement.

Transformer l’argent d’investissement en argent de vie

Tout cet exercice a été une leçon amusante de repositionnement. Les mêmes 40 000 $ qui étaient destinés à devenir un pari non liquide sur le rêve de quelqu'un d'autre pendant 10 ans financent désormais la vie actuelle de ma propre famille. C’est le véritable compromis chaque fois que nous investissons ou devenons LP dans un fonds de capital-risque.

Appelez cela lissage de la consommation, appelez cela dépenses de vengeance, appelez cela ce qui vous pousse à le faire réellement. L’objectif est de reconvertir une partie de votre capital durement gagné en ce que vous recherchiez depuis le début, c’est-à-dire une belle vie, et non plus d’argent dont vous n’avez pas besoin.

Après 27 ans de gratification différée, j'essaie enfin de gratifier un peu dans les délais. Le capital de démarrage sera éventuellement déployé, lorsque la bonne affaire sera conclue au bon prix. En attendant, je traite cet argent non dépensé pour ce qu'il est réellement : la permission de le dépenser, exactement au bon moment de l'année, avec exactement les bonnes personnes.

Il est temps de s'amuser.

Lecteurspour ceux d'entre vous qui recherchent ou vivent le FEU, est-il difficile pour vous de réellement dépenser votre argent ? Quel est l'achat le plus « injustifiable » que vous ayez fait récemment et qui en valait la peine à 100 % ? Et si vous aviez soudainement 40 000 $ libérés sans aucune obligation, l’investiriez-vous ou l’investiriez-vous dans des expériences ?

Un moyen simple d’investir passivement dans l’immobilier

Si, comme moi, vous souhaitez une exposition immobilière sans avoir à vous soucier des locataires, des toilettes ou d'un acompte à six chiffres, jetez un œil à Collecte de fonds. Il s'agit de l'une des plus grandes plates-formes immobilières privées du pays, avec un portefeuille diversifié de propriétés résidentielles et industrielles, la plupart situées dans des régions à moindre coût et à plus forte croissance, où les rendements ont tendance à dépasser ceux des villes côtières onéreuses comme San Francisco.

C'est ainsi que j'obtiens une exposition passive à l'immobilier sans les démarches nécessaires. Le minimum est de seulement 10 $, les fonds sont ouverts à tous et vous pouvez calculer le coût moyen au fil du temps au lieu d'essayer de planifier un gros achat.

Financial Samurai est un investisseur et un partenaire de longue date de Fundrise. Cette relation permet de soutenir le contenu gratuit de ce site.

Pour recevoir mon meilleur contenu directement dans votre boîte de réception, rejoignez plus de 60 000 lecteurs et inscrivez-vous à mon newsletter hebdomadaire gratuite ici. Je vais vous montrer comment créer plus de richesse que 99 % des gens et vous libérer plus tôt. Et une fois que vous serez libre, je vous aiderai avec la partie étonnamment difficile : en profiter réellement.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com