Ces jours-ci, je fais pas mal de coaching financier informel pour les vieux amis et les nouvelles connaissances.

C’est une expérience assez incroyable, presque comme si j’étais un vrai médecin – les gens baissent la garde et parlent des détails de leur vie financière, sans les blocages et le secret habituels qui tendent à affliger notre société en matière d’argent .

Souvent, même cette première étape est un énorme saut vers la création d’une vie plus riche et plus prospère. Les conversations sur l’argent ne doivent pas être réservées uniquement à nos conseillers professionnels rémunérés. Nous devons en parler ouvertement avec nos amis et notre famille, et nous soutenir mutuellement dans une quête permanente pour tirer le meilleur parti de notre vie.

À travers ces centaines de petites sessions, j’ai commencé à voir un schéma assez cohérent:

- Les gens qui ont du mal avec l’argent voient tout le sujet comme un gâchis tourbillonnant et déroutant. Les revenus et les dépenses, les dettes et les comptes de retraite sont partout. Ils décrivent la situation dans un long paragraphe sinueux.

- Les gens qui sont bien avec de l’argent ont ce genre de choses plus mentalement triées. Ils peuvent rapidement lister leurs revenus, leurs actifs et leurs dettes, et surtout ils savoir combien d’argent ils dépensent chaque année.

- Les gens qui ont été bon avec de l’argent depuis longtemps sont allés encore plus loin. Ils peuvent ne pas le suivre de très près, mais ils conservent toujours un excédent croissant – parce que bien vivre selon leurs moyens n’est qu’une habitude naturelle, ce qui signifie qu’il n’y a aucun moyen concevable de manquer d’argent au cours de leur vie. Les personnes de cette catégorie doivent parfois être coachées un moyen de l’habitude d’être trop «bon marché», et de profiter au maximum de l’opportunité d’une vie.

En tant que lecteur MMM, vous vous dirigez directement vers l’option n ° 3 ci-dessus.

Mais vous devrez peut-être passer par les numéros 1 et 2 pour y arriver, ce qui signifie trier les choses et suivre vos dépenses.

Le suivi de vos dépenses est amusant, utile et facile (oui, vraiment!)

Je peux déjà entendre votre gémissement collectif lorsque je vous donne cette prescription, mais additionner vos dépenses de l’année écoulée est l’une des choses les plus utiles que vous puissiez faire avec un samedi matin, et voici pourquoi:

- Vous pouvez voir où votre argent va être gaspillé et où vous pouvez gagner améliorations vraiment faciles qui changent complètement le cours de votre vie

- Vous aurez le courage de changer d’emploi, de maison, de voiture et d’autres décisions de vie alors que votre paralysie financière tourbillonnante floue se transforme en une compréhension claire de l’argent – l’un des outils les plus utiles et les plus amusants de la vie.

- Vous pouvez immédiatement voir combien d’argent vous aurez besoin pour prendre votre retraite. (prenez simplement vos dépenses annuelles et multipliez-les par 25 comme le recommande la règle des 4%)

Je vais vous montrer mes dépenses si vous me montrez les vôtres.

Maintenant pour la partie amusante. J’aime penser que je vis dans la «catégorie 3» de cette liste ci-dessus – la plupart de mes dépenses de vie principales (logement, voitures, santé, nourriture, vêtements) sont inférieures à la moyenne, parce que j’ai des goûts simples et j’aime optimiser les choses.

Pendant ce temps, j’ai plusieurs sources de revenus qui représentent plusieurs fois plus que mes frais de subsistance (fonds indiciels boursiers, investissements immobiliers, ce site Web, et des tracas latéraux comme la menuiserie et l’exploitation de la Espace de coworking HQ MMM.)

Je ne surveille donc pas mes dépenses depuis un certain temps. Mais il y a quelques années, j’ai subi un changement de vie majeur – l’ancienne Mme MM et moi nous sommes séparés et avons déménagé dans des ménages séparés dans le même quartier.

Avec les vieilles routines secouées et de nouvelles choses comme l’organisation de plus de fêtes, l’équipement d’une nouvelle maison et l’augmentation des voyages entre amis / famille / longue distance, comment mes dépenses de célibataire ont-elles été transformées?

Il est temps de le découvrir.

Comment suivez-vous vos dépenses?

Mes dépenses sont vraiment faciles à suivre: j’achemine toutes mes dépenses via une carte de crédit de récompenses, ce qui me fait économiser environ 2000 $ chaque année. (en 2019, j’ai utilisé les deux cartes les plus payantes de Capital One que vous pouvez trouver ici.)

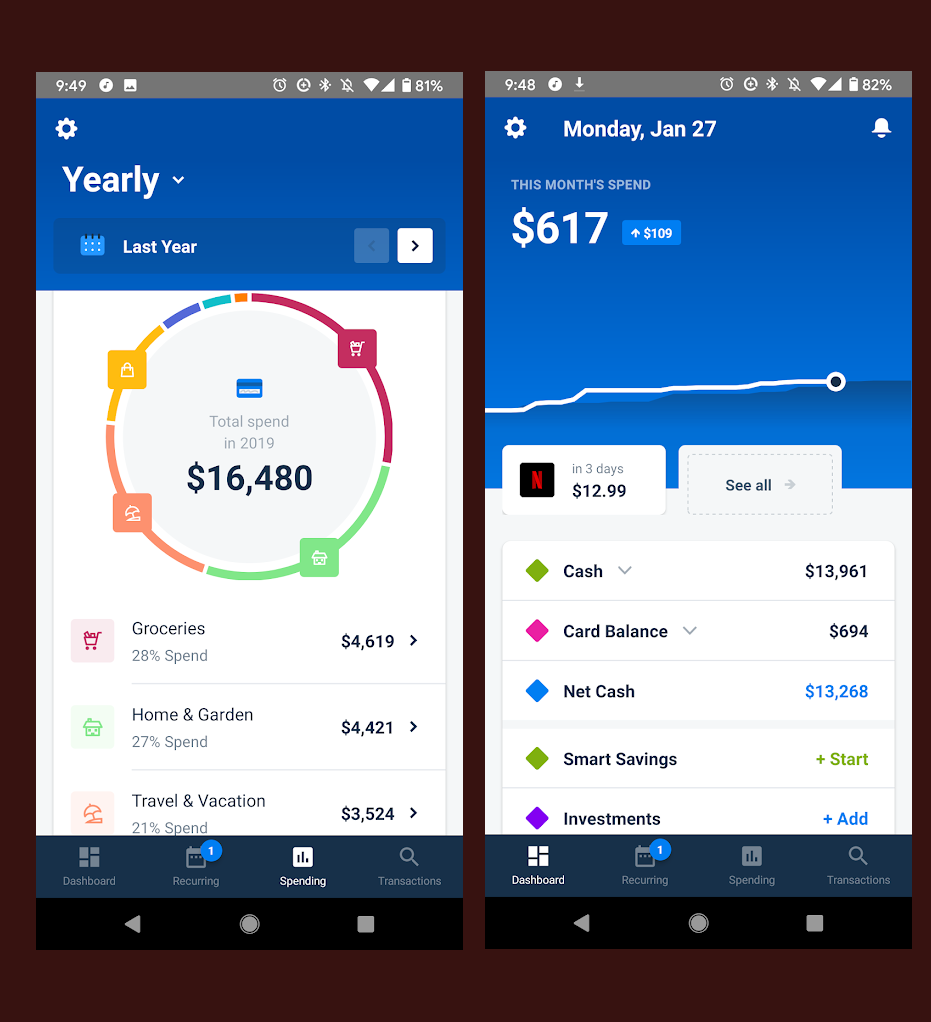

Pendant ce temps, je connecte une application financière tierce pour surveiller automatiquement ces transactions, m’alerter de toute activité inhabituelle et, le meilleur, catégoriser et ajouter automatiquement tout pour moi. J’en utilise un appelé Truebill depuis quelques années *, et il a l’interface la plus simple de tout ce que j’ai essayé – vous obtenez des résultats comme celui-ci:

Truebill est idéal pour suivre et améliorer les dépenses, et vous pouvez également suivre avec Capital personnel, que j’utilise depuis environ cinq ans pour garder un œil sur toute ma valeur nette (voir mon article de 2013 à ce sujet).

MAIS vous pouvez également tout cela assez facilement sans aucune application, simplement en téléchargeant la liste complète de vos transactions 2019 depuis votre banque et en l’ouvrant sous forme de feuille de calcul. Dans Capital One (que j’utilise également pour mon compte courant), je viens de cliquer sur chaque compte et il y a un lien pour «Télécharger les transactions» en haut de ma liste de transactions.

Pour moi, c’était très facile parce que j’utilisais la même banque pour les chèques et les cartes de crédit, donc tout apparaît sur un seul écran de connexion comme celui-ci – bravo à Capital One pour avoir si bien fait car la plupart des banques ont de très mauvais sites Web:

Donc, que vous utilisiez une application ou une feuille de calcul conventionnelle, le suivi de vos dépenses est très utile pour savoir où vous en êtes maintenant.

Mais le plus grand message à retenir des résultats est le suivant:

Ce ne sont pas vos «frais de subsistance». C’est ton niveau actuel des dépenses, quelque chose qui est entièrement sous votre contrôle.

Il y a toujours un truc pour tout, et vous décider combien de ces astuces appliquer.

Pour ma part, j’essaie de n’utiliser que les astuces qui me font économiser de l’argent et rendre ma vie meilleure en quelque sorte. Par exemple, je fais ma propre menuiserie et j’utilise mes propres jambes pour le transport, car ce sont un gagnant / gagnant pour moi. Mais je paie un comptable pour faire mes impôts pour moi. Vos propres choix peuvent être complètement différents, mais il est important et habilitant d’utiliser ce mot – les choix.

Notes spéciales avant de partager ceci

Le tableau ci-dessous va choquer certains, offenser les autres et, espérons-le, vous inciter à envisager au moins quelques nouvelles choses. Mais en raison de ma situation de vie unique, j’ai fait quelques choix inhabituels. Je vais les expliquer à l’avance pour que le tableau ait plus de sens.

Ai-je vraiment zéro frais médicaux?

Oui, et je l’ai pour toute ma vie – c’est probablement une combinaison de chance stupide (génétique) et, espérons-le, de chance intelligente (j’ai fait une supposition que 1-8 heures de travail physique en plein air, vélos, haltères et salades chaque jour seraient bon pour ma santé et jusqu’à présent, cela semble fonctionner.) Mais je sais que ce n’est pas une garantie à vie, car il n’y a aucune garantie.

Qu’en est-il des dépenses liées aux enfants?

Mon petit de 13 ans demande peu d’entretien ces jours-ci: il développe des trucs sur l’ordinateur, joue de la basse et monte des scooters avec des amis. Lorsque nous sommes ensemble, nous faisons ces mêmes choses avec des randonnées et des balades à vélo et des voyages en voiture étranges. D’autres enfants sont dans des activités plus chères et c’est merveilleux s’ils l’apprécient et que vous pouvez vous le permettre. Ce tableau comprend la moitié de sa nourriture et des nécessités pour lesquelles je paie, mais Est-ce que ne pas comprendre de l’argent qui change de mains entre l’ancienne Mme MM et moi-même au cours de ces quatre dernières années de notre projet de coparentalité. Cependant, je suis infiniment reconnaissant de la façon dont notre arrangement est devenu heureux et coopératif, et il suffit de dire que personne n’a besoin de se sentir désolé pour nous deux au sens financier non plus.

Comment pouvez-vous même sommeil, sans assurance habitation et sans assurance maladie?

Cela dépend vraiment de votre type de personnalité – et le mien peut être inhabituel à cet égard. Je, simplement ne t’inquiète pas beaucoup sur des choses comme le vol, les accidents, les incendies, les catastrophes ou toute autre chose. Je sais certainement qu’ils sont possibles, mais mon esprit pense aux statistiques et aux probabilités plutôt qu’aux émotions ou aux peurs. En d’autres termes, je suis un peu un robot. Et le robot en moi dit: «En moyenne, vous ferez un profit et vous pouvez vous permettre les conséquences les plus défavorables, alors pourquoi souscrire une assurance? »

Pour les personnes dans des situations où perdre une possession matérielle aurait être un gros problème, une assurance peut être appropriée. Mais j’aime aussi toujours les conseils de la vieille école: «N’achetez pas des choses que vous ne pouvez pas vous permettre de perdre, et prenez vraiment bien soin de ce que vous avez.»

Mais tout cela sera couvert plus en détail dans un prochain article sur l’assurance maladie, y compris une nouvelle option intéressante que je suis sur le point d’essayer cette année.

Que cachez-vous de nous?

Mes entreprises paient pour certaines choses (voyages liés à un blog, cet ordinateur, des outils, etc.) qui me plaisent aussi – cela peut m’empêcher de dépenser de l’argent personnel pour d’autres choses amusantes.

Les dons de bienfaisance, qui totalisent maintenant plus de 300 000 $ (voir l’article précédent), ne font pas non plus partie de ce que je considère comme des dépenses. Pour moi, il s’agit d’une réaffectation d’une bonne partie des revenus de ce site Web à des causes qui en ont plus besoin que moi. Mais je ne serais probablement pas assez courageux ou badass pour donner beaucoup d’argent, si je ne gagnais que le strict minimum nécessaire pour couvrir mes dépenses de style de vie dans le tableau ci-dessous.

Et je n’inclue pas l’impôt sur le revenu dans mes dépenses, car si quelqu’un vivait vraiment avec un revenu de retraite suffisant pour couvrir même le double de ce niveau de dépenses, il ne paierait aucun impôt. Dans ma situation, je gagne plus que ce que je dépense et je paie beaucoup d’impôts. Mais tout comme les dons de bienfaisance décrits dans le dernier article, je pense que l’impôt sur le revenu n’est qu’une autre façon de reverser une petite partie de ce surplus super chanceux à la société.

Ce n’est vraiment pas un gros problème – et je trouve que cette affirmation est vraie dans tous les domaines de la vie: à mesure que vous vieillissez et que vos désirs matériels disparaissent, de moins en moins de choses semblent être un gros problème.

D’accord, allons-y!

Dépenses de vie de baccalauréat 2019 de MMM

(tous les chiffres sont pour l’année entière)

| Catégorie | Dépenses | commentaires |

| Logement | ||

| Hypothèque + assurance | 0 | J’ai acheté la maison actuelle (315 000 $) en espèces et je suis auto-assuré sur les maisons depuis environ 5 ans. Pas pour tout le monde mais ça me convient. |

| Impôts fonciers | 1735 $ | Mon endroit actuel est une maison 3Br / 2Ba dans une zone centrale «en plein essor» (c’est-à-dire la classe ouvrière). Inconvénient: des camionnettes partout. Haut: pas cher à acheter, et situé sur le ruisseau et la piste cyclable. Marchez / roulez partout! |

| Entretien et rénovation | 4699 $ | Rénové ma cuisine (IKEA), plus un assortiment de peinture + lumières |

| Utilitaires – Ville | 1227 $ | Service électrique + eau + poubelle. Électrique moyen = 24 $ / mois, y compris la recharge de la voiture électrique. |

| Utilitaires – Chaleur | 353 $ | Service de gaz naturel (y compris eau chaude) |

| Articles ménagers | 294 $ | Des choses comme des lampes, des cadres, des éplucheurs de légumes, des verres à vin dans des endroits comme Target. |

| Logement total | 8308 $ | |

| Aliments | ||

| Les courses | 4615 $ | Des trucs haut de gamme principalement frais et biologiques. Pour un homme actif et la moitié d’un adolescent en pleine croissance. Costco / Sam’s autant que possible, plus Whole Foods pour des articles plus spécialisés, et parce que c’est à distance de marche. |

| Restaurants | 910 $ | Beaucoup plus de nuits dans cette nouvelle vie – chère mais amusante. |

| Bière / vin / etc | 203 $ US | |

| Total «Nourriture« | 5728 $ | |

| Soins médicaux | ||

| Assurance santé | 0 $ | J’ai décidé de m’auto-assurer pour 2019 à titre expérimental (car le mandat de couverture américain a été supprimé), pour voir si je le trouvais stressant / effrayant. Article à venir! |

| Factures médicales | 0 $ | Nous avons de nouveau eu une année vraiment chanceuse – un plafond de 45 ans avec à peu près zéro frais médicaux jusqu’à présent. Ne prendra pas cela pour acquis! |

| Dentiste | 0 $ | Confession: je n’ai été UNE FOIS qu’au cours des 25 dernières années. Complaisant parce que je n’ai jamais eu de cavité. Les dents sont fines et propres. Suis-je pousser ma chance? |

| Automobile | ||

| De l’essence | 22,62 $ | 1999 Honda Odyssey – utilisé principalement pour le transport de construction. Je le prête fréquemment à des amis, mais ils le rendent plein de gaz. Mais je marche et fais du vélo pour tous mes transports en ville. |

| Entretien | 0 $ | Elle a eu une année parfaite (bien qu’avec un faible kilométrage, les bris de voiture soient rares) |

| Immatriculation des véhicules | 545 $ | Pour la fourgonnette, la remorque cargo et la Nissan Leaf partagées avec l’ancienne Mme MM |

| Assurance | 397 $ | Principalement pour la Feuille, car elle comprend complète (longue histoire) – c’est ma moitié du coût de la politique partagée. J’utilise toujours Geico et c’est génial. |

| Total automobile | 965 $ | |

| Total voyage | 3702 $ | Billets d’avion, location de voitures, transport aéroport. Il est intéressant de noter que la plupart des logements étaient «gratuits» en raison du points de carte de crédit et Références AirBnb. |

| Divertissement | 400 $ | Jeux, livres, Netflix, location de films Google Play, même quelques jeux vidéo Oculus VR. |

| Téléphone portable | 300 $ | Je suis toujours sur Google Fi. C’est 20 $ par mois + données, une valeur solide pour les utilisateurs de données inférieurs – j’aime la couverture internationale gratuite. |

| l’Internet | 600 $ | C’est cher parce que nous achetons Internet en fibre gigabit de Longmont, mais cela en vaut la peine pour un ménage de blogueurs / joueurs vidéo / youtubeurs. |

| Total | 21 470 $ | Hé, pas mal! |

| Total «Barebones» | 13 068 $ | Mes dépenses de vie réelles (toujours luxueuses) sans le voyage et la rénovation de la cuisine de 5000 $. Comprend toujours des restaurants, de l’alcool, des voitures, des gadgets d’Amazon et vivre dans une maison individuelle de 3 chambres! |

| ………………………. | …………… |

Et maintenant?

Eh bien, c’était une agréable surprise. J’avais l’impression de vivre un total la vie de milliardaire en 2019, car elle a été remplie de gens, de lieux et d’expériences intéressants. J’achète toujours ce que je veux – après avoir réfléchi si cela me rendra vraiment plus heureux – et cela conduit à un sentiment d’abondance presque étourdi. Mais je suppose que l’abondance n’est tout simplement pas si chère.

2020 s’annonce comme une année encore plus grande de croissance personnelle, de meilleures amitiés et de dur labeur. Je dessine les plans d’un pont au deuxième étage exorbitant hors de ma chambre. le Tesla Model Y sort dans quelques mois et j’en suis amoureux.

Cela pourrait coûter cher.

Restez à l’écoute et je vous ferai savoir comment ça se passe!

Dans les commentaires: suivez-vous vos propres dépenses annuelles? Si oui, comment avez-vous fait l’an dernier? Sinon, quelle est votre raison?

* À propos de Truebill: J’ai entendu Haroon Mokharzada alors qu’il venait de fonder l’entreprise, et j’ai été impressionné par son fond de sembler faire partie de l’équipe des «bons gars». J’ai donc été un utilisateur occasionnel depuis, juste pour suivre leurs progrès. Le service / application Truebill est maintenant suffisamment bon pour que je puisse le voir utile pour de nombreuses personnes – pas seulement pour suivre les dépenses. Et ils ont une équipe de développement importante et une base importante et croissante d’utilisateurs satisfaits. Bon travail à tous!

Avis d’affiliation: Bien que je n’aie aucune relation financière avec Truebill, ce blog peut recevoir une commission pour d’autres recommandations sur cette page, y compris Personal Capital, Airbnb et les recommandations de carte de crédit. Et merci beaucoup si vous les utilisez!

Vous pouvez lire l’article original (en Angais) sur le sitewww.mrmoneymustache.com