Phew! C’est si bon d’avoir survécu au premier trimestre 2020! Avec la pandémie mondiale qui fait rage et le retour du grand méchant ours, mars a sûrement dû être l’un des mois les plus longs de notre vie.

Ce qui a commencé comme un trimestre record avec des gains d’investissement solides et des revenus en ligne record a tourné au cauchemar alors que les stocks fondaient, les familles ont été forcées de rester à la maison, la peur et l’incertitude nous ont tous engloutis et des milliers de personnes ont commencé à mourir de COVID-19 .

Merde COVID-19! Vous avez temporairement ruiné mes rêves d’un avenir meilleur!

1Q2020 Financial Samurai Review

Étant donné que chaque jour semble si long maintenant, pour cette année, j’ai décidé de passer d’une revue annuelle à une revue trimestrielle. Parce que tant de choses se sont produites ce trimestre, je sais que si je n’enregistre pas ce qui s’est passé, j’oublierai. En raison de toute l’incertitude, je pense également que la rédaction de revues trimestrielles m’aidera à mieux me préparer pour les prochains trimestres.

Je suis reconnaissant que le marché boursier ait rebondi si fort en avril, cependant, nous devrons attendre juillet pour voir si nous sommes sortis de ce bordel intact. Pour l’instant, passons en revue.

Santé (1/5) – Malade depuis si longtemps

J’ai traversé la plus longue période de maladie de ma vie. J’ai attrapé un rhume de mon fils début décembre 2019 et je ne l’ai pas complètement secoué avant début mars. Il y avait un court intervalle lorsque je n’avais pas froid. Mais j’ai été choqué lorsque deux semaines plus tard, j’en ai reçu un autre. Je ne me souviens pas avoir eu plus d’un rhume par an dans ma vie d’adulte.

La partie la plus difficile d’être malade était de ne pas pouvoir se blottir et embrasser ma petite fille pendant ses trois premiers mois après la naissance. Elle pouvait à peine voir mon visage parce que quand je la tenais, me changeais et jouais avec elle, j’avais toujours un masque. Je craignais de lui transmettre ma maladie, et je l’ai fait. Elle a développé une toux pendant cinq jours.

La deuxième partie la plus difficile d’être malade était de ne pas pouvoir dormir profondément. J’étais déjà privé de sommeil à cause du bébé pendant la nuit. Cependant, pendant mes jours de congé ou pendant les heures où je pouvais dormir, je me réveillais souvent deux ou trois fois par nuit en raison d’une mauvaise toux. J’ai également développé une énorme douleur thoracique en raison de la toux. Chaque fois que je toussais, j’avais l’impression qu’il y avait une aiguille pointue essayant de percer mes poumons de l’intérieur.

La dernière difficulté d’être malade se demandait pendant quelques mois si j’avais le COVID-19 alors que l’hystérie augmentait en février. Peut-être que je l’ai fait, car j’avais une toux sèche depuis au moins deux mois. En fait, j’espère que ma famille et moi avons reçu du COVID-19 parce que cela signifierait que nous espérons maintenant être immunisés.

Un soir, au pire de ma maladie, j’ai souhaité pouvoir donner un million de dollars aux Dieux Financiers pour me sentir mieux. Puis, alors que le marché boursier commençait à se résorber début mars, et mes pertes de stock ont commencé à augmenter. mon rhume a finalement disparu. Comme c’est étrange! Désolé si mon don a servi de catalyseur à l’effondrement.

Richesse (3/5) – Une déception et une surprise

En dépit d’être relativement bien positionné pour un ralentissement avec seulement environ 20% de ma valeur nette en actions, j’ai quand même fini par perdre des centaines de milliers de dollars. Ça faisait mal, mais au moins je me sentais enfin à nouveau en bonne santé.

Le plus grand choc a été de perdre temporairement des tonnes d’argent en obligations municipales. J’avais délibérément acheté beaucoup d’obligations municipales de Californie après avoir vendu un immeuble locatif à la mi-2017 pour diversifier et devenir plus défensif.

La baisse des obligations municipales a été ma plus grande déception car elles n’avaient pas agi comme je m’y attendais lors d’un marché baissier. C’était un sentiment exaspérant car je ne m’attendais pas à une fermeture délibérée des économies, ce qui nuirait aux recettes municipales. Heureusement, la Fed a sorti quelques bazookas et a annoncé qu’elle ferait tout ce qu’elle pourrait pour soutenir le marché obligataire.

Parce qu’une grande partie de mon attention était concentrée sur l’effondrement des cours des actions, je pensais que ma valeur nette était plus proche de 6% étant donné que 20% de ma valeur nette était en actions et que le S&P 500 était en baisse d’environ 32% à un moment donné.

Cependant, j’ai sous-estimé l’importance de ma position obligataire diversifiée, qui était entre 2X et 3X plus importante que ma position en actions sur mes trois comptes d’investissement publics. J’ai également sous-estimé la stabilité de mes notes structurées indexées, qui n’ont guère bougé pendant le ralentissement.

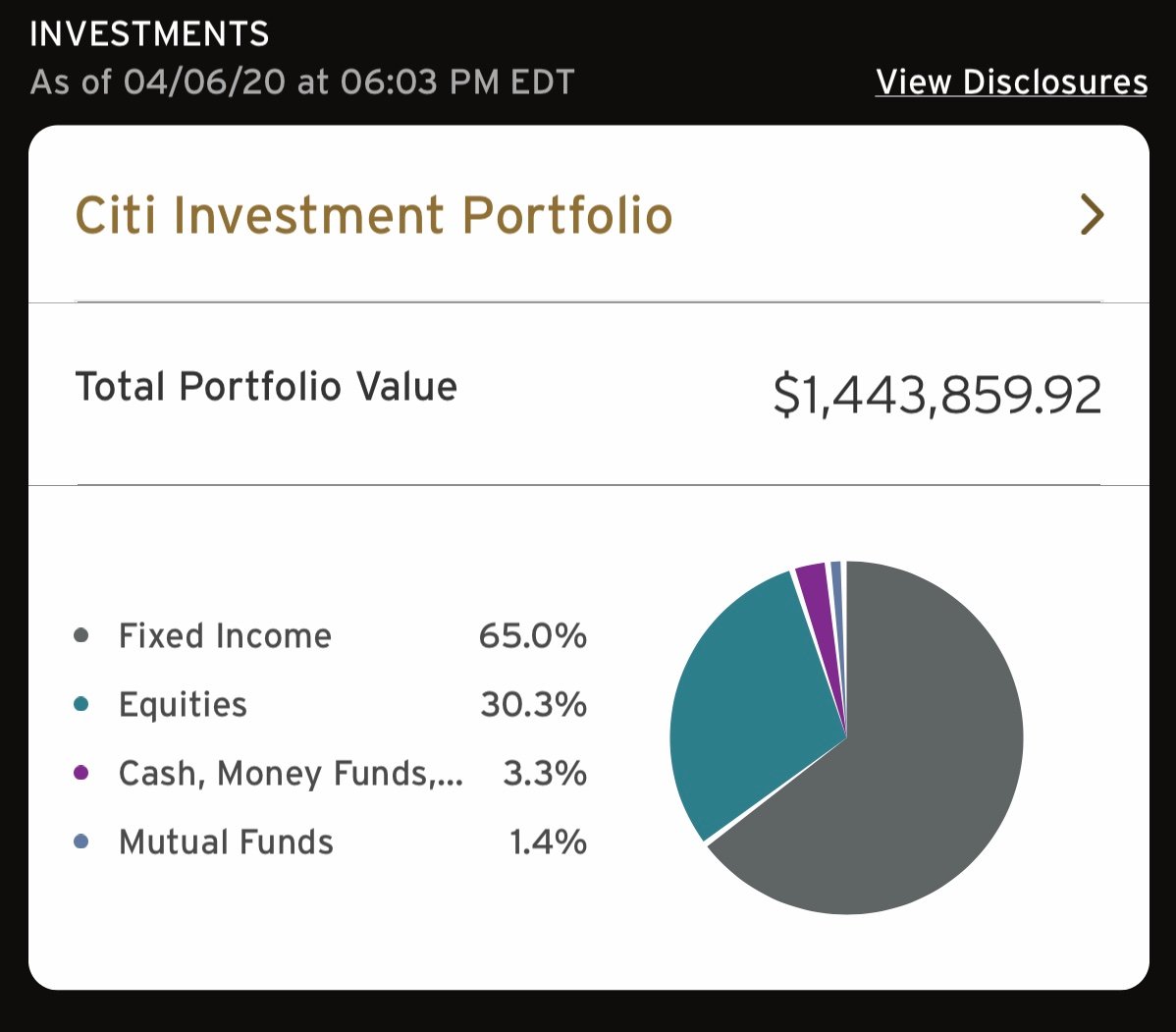

Ci-dessous se trouve l’un de mes portefeuilles d’investissement public avec une exposition minimale aux fonds obligataires munis qui est passée de -6% à + 3% au cours du trimestre. Malgré le portefeuille qui bouge à peine, il me semblait que je perdais tout mon argent avec une telle concentration sur les actions.

Vendre ma plus grande propriété locative en 2017 a vraiment été mon moment ah-ha pour devenir plus défensif car il s’est vendu beaucoup plus que ce que j’ai essayé d’obtenir en 2012. En 2012, les gens se sont plaints que c’était dans une rue animée à côté de l’un des les rues les plus fréquentées de San Francisco. Mais en 2017, mon seul et unique acheteur s’en fichait. Il a tout aimé de la propriété. Je ne pouvais pas le croire. La vente était une chance totale!

À la fin de 2017, les marchés et l’économie avaient l’impression d’être à nouveau en 2007, alors je voulais protéger ma richesse et devenir plus défensif.

En conséquence, ma valeur nette a augmenté de 6,5% en 2018 lorsque le S&P 500 a clôturé en baisse de 4,4%. Mais ensuite, ma valeur nette n’a augmenté que de 18% en 2019 lorsque le S&P 500 a clôturé à un énorme 31%.

En d’autres termes, lorsque les temps sont bons, ma valeur nette est inférieure à la performance et vice versa. En ce qui concerne mes investissements, je recherche vraiment la paix et la tranquillité, car c’est déjà assez stressant d’être un père à temps plein. De plus, je ne visais que des retours à un chiffre, car cela suffit pour financer notre style de vie. Je déteste perdre de l’argent.

Pour le 1T2020, ma valeur nette a clôturé en hausse de 2,5% contre 20,6% pour le S&P 500 selon Personal Capital. Malgré une allocation d’actifs défensive, la raison principale pour laquelle ma valeur nette a été fermée était que j’ai passé beaucoup plus de temps à essayer de générer des revenus en ligne après avoir annoncé à la mi-2019 que j’allais me concentrer moins sur la retraite et plus sur l’entrepreneuriat. Malheureusement, étant donné que ma valeur nette a à peine bougé, j’ai eu l’impression qu’au moins six mois de mes efforts étaient une grande perte de temps.

J’ai laissé tous mes investissements immobiliers en dessous de ce que je pense être la juste valeur marchande. Par exemple, malgré une maison plus petite sur un terrain plus petit avec une vue inférieure à côté d’une rue très fréquentée se vendant pour une belle somme à la fin de mars 2020, j’ai laissé les prix de deux propriétés que je possède dans le quartier à 10% de moins .

Étant donné qu’une grande partie de ma valeur nette est investie dans des investissements privés, il est difficile d’évaluer ma véritable valeur nette. Il pourrait très bien baisser plus près de 10% si nous évaluons le marché. Ce que je sais, c’est qu’à un moment donné, ma valeur nette était plus proche de 7,5%. Quelle tristesse de perdre autant de progrès si rapidement.

Samouraï financier (5/5): Continué

Malgré le froid, la privation de sommeil, le nouveau-né, le coronavirus et l’effondrement du marché boursier, j’ai continué à publier un nouveau billet trois fois par semaine et un bulletin d’information une fois par semaine.

J’étais fier de ne pas avoir abandonné pendant une période aussi difficile en me forçant à écrire entre 6h00 et 8h00 et après 21h30. Mais j’ai également obtenu une aide bien nécessaire, comme je le partagerai dans la section ci-dessous.

Je me suis également senti encouragé à faire de mon mieux pour aider la communauté des samouraïs financiers à comprendre le chaos extrême qui se produisait au premier trimestre. Après tout, mon slogan est « Slicing Through Money’s Mysteries ». Il était plus important que jamais de fournir des conseils, du calme et de la sensibilité par rapport à tout le malheur et la tristesse que vous entendriez ailleurs en ligne.

Le 1T2020 a également renforcé ma conviction que j’ai l’endurance et le désir d’exploiter Financial Samurai pour les années à venir. Les offres d’acquisition que j’ai reçues en 2018 et 2019 étaient tentantes. Cependant, même après plus de 10 ans, j’aime toujours écrire et me connecter beaucoup plus que l’argent. L’argent généré par le site continuera d’être un produit secondaire et non un objectif.

Mais je dois admettre, avec la chute des taux d’intérêt, avoir une entreprise à marge élevée que le gouvernement ne peut pas forcer à fermer pendant une pandémie est une bonne chose.

Idéalement, je serais ravi de garder les samouraïs financiers jusqu’à ce que mon fils et ma fille me disent qu’ils ne veulent rien avoir à faire avec une vie libre, utile et merveilleusement créative. Le monde est brutalement compétitif et confronté à ceux qui n’ont pas de grande richesse, de renommée et de connexions. Tous nos rejets préscolaires (6 au total) témoignent du niveau inférieur de notre famille dans la société. Au moins, nous sommes entrés dans notre quartier!

Une petite entreprise familiale est l’une des meilleures polices d’assurance pour nos enfants. Cependant, s’ils veulent essayer d’obtenir de bonnes notes pour essayer d’entrer dans une université trop chère pour essayer de se faire un nom, je ne les arrêterai pas.

Famille (5/5): Pourquoi le quartier était beau

Si vous me demandez ce dont je me souviens le plus de la crise financière de 2008, la première chose que je vais vous dire est de prendre une photo de famille sur le balcon de mes parents à Oahu avant de descendre à la plage pour notre mariage de 16 personnes.

Je ne me souviens pas de nombreux détails de la destruction financière, malgré le fait que je sois assis sur le plancher des ventes / échanges dans une grande banque parce que les bons souvenirs de notre mariage submergent les mauvais souvenirs de la crise financière.

Je me souviens avoir eu peur de perdre mon emploi alors que nous traversions sept cycles de licenciements. Je me souviens que Lehman Brothers est revenu à zéro un lundi lorsque le gouvernement a décidé de ne pas renflouer ce week-end. Mais pour me souvenir des mauvais moments, je dois vraiment réfléchir.

Pendant la crise des coronavirus de 2020, peut-être que la même chose se produira dans 10 ans si je ne relis pas ce message (bonjour moi-même, 52 ans!). J’espère que mes petits-enfants pourront un jour lire cet article sur la vie de famille en lock-out.

Mon fils et moi nous sommes un peu plus liés, mais il est toujours extrêmement attaché à sa mère et repoussera souvent mon amour comme Jekyll & Hyde. Les rejets font toujours mal, mais pas autant qu’ils l’ont fait il y a 6 à 12 mois car je m’y habitue et je passe aussi du temps à blottir ma fille! Chaque sourire qu’elle clignote recharge ma batterie d’au moins une tique. Lorsque maman passe plus de temps avec le bébé, il est naturel que notre fils veuille plus de maman.

Bien qu’il soit difficile de rester à la maison en tant que parent de deux enfants de moins de trois ans, surtout lorsque nous sommes obligés de nous abriter sur place, Je suis remplie de joie, de gratitude et d’amour tous les jours. Je me sens extrêmement reconnaissant que ma fille soit en bonne santé car on ne sait jamais, surtout avec les naissances «gériatriques» (plus de 35 ans). J’avais aussi peu d’espoir d’avoir un deuxième enfant parce qu’il a fallu près de trois ans pour réussir notre premier.

Si on m’avait donné cette option, j’aurais volontiers payé un autre million de dollars pour m’assurer que ma fille est née en bonne santé. C’est peut-être ma façon de me sentir mieux face à toutes mes pertes en actions.

Voici un grand merci à ma femme pour avoir gardé nos enfants en sécurité, nourris, au chaud et aimés tous les jours! Elle a enduré des jours de marathon encore plus longs en raison de l’alimentation constante 24/7. Je vous remercie! Tu es le meilleur!

Revenu passif: (5/5): Jusqu’à présent

Je n’ai pas encore remarqué les coupures, mais c’est en partie parce que je n’ai pas encore reçu tous mes dividendes. Je suis sûr que cela arrivera au 2T2020. J’ai eu un trimestre de revenus passifs record pour aller de pair avec un trimestre de dépenses record en raison de toutes les dépenses de garde d’enfants et de nourriture.

La principale raison pour laquelle le revenu passif était si élevé était due à mes investissements dans le financement participatif immobilier, qui ont connu une importante distribution de 177 000 $ en février. Pour rester prudent, j’ai inclus seulement environ 28 000 $ dans les rendements réels, car je suppose qu’une grande partie de la distribution était principale. Une fois que j’aurai le rapport annuel 2019, je ferai les ajustements nécessaires.

En espèces: Je gagne toujours 1,7% sur mes liquidités, ce qui est formidable par rapport à <0,75% pour le rendement des obligations à 10 ans et 0% à 0,125% pour le taux des Fed Funds. À partir de fin février, j'ai décidé d'acheter des actions à la baisse. À la fin du mois de mars, j'ai utilisé 90% de mon argent pour acheter des actions pour obtenir une allocation d'actions jusqu'à 25%.

Stocks: Je m’attends à ce que le revenu de dividendes diminue de 15% à 20% à mesure que les versements de dividendes seront réduits afin de conserver de l’argent au moins deux trimestres. J’ai principalement un fonds indiciel S&P 500 dans mes divers portefeuilles et actions technologiques individuelles qui ne versent aucun dividende, sauf pour Apple. Je prévois de me concentrer sur la constitution de mes réserves de trésorerie pour le reste de l’année, à moins que le S&P 500 n’atteigne à nouveau mon objectif de 2 400. Ensuite, je rachèterai.

Propriétés locatives: Tous les locataires ont payé leur loyer à temps pour les trois mois du 1T2020. Malheureusement, ma propriété de vacances a été fermée à la mi-mars et restera probablement fermée en avril et mai. Je m’attends à perdre ~ 3 000 $ de revenu net d’exploitation en avril et 500 $ en mai (le complexe ferme ses portes pendant 2 semaines pour le nettoyage et aussi b / c c’est le mois le plus calme). Je suppose que le Resort rouvrira ses portes en juin, mais je ne peux pas en être certain. Même si c’est le cas, je suppose que le volume sera plus léger que la normale.

Crowdfunding immobilier: J’ai reçu 177 000 $ en février en raison de la conclusion de quelques accords, ce qui est beaucoup plus que ce que j’avais prévu. Malheureusement, l’un des investissements du fonds d’actions est un hôtel de l’aéroport de Dallas qui va certainement rencontrer des problèmes en raison des blocages. Je ne m’attends pas à recevoir plus de distributions pour l’année. Je ne m’attends pas non plus à ce que mes investissements soient pleinement rentables jusqu’en 2022 ou 2023, alors j’espère que cela leur donnera suffisamment de temps pour résoudre les problèmes liés aux coronavirus.

Il y a probablement une opportunité dans l’espace commercial en ce moment avec les fermetures à mesure que les nouveaux projets améliorent les conditions pour attirer des capitaux. Découvrez CrowdStreet, ma plateforme préférée pour les transactions immobilières commerciales individuelles axées sur les villes émergentes de 18 heures.

Obligations: Les revenus restent les mêmes, seuls les rendements sont inférieurs. Ma plus grande frayeur était les obligations municipales se vendant de 10% et plus. Heureusement, ils ont rebondi presque tout le chemin du retour. Je n’investis pas dans des obligations pour devenir riche. J’investis dans des obligations pour gagner un revenu et atténuer la volatilité de mon portefeuille public.

Vente de livres: Comment concevoir vos ventes de livres de mise à pied ont été très stables. Même si je m’attendais à une hausse plus importante étant donné que plus de congés et de licenciements arrivent. Si les États-Unis comptent en moyenne 6 millions de demandes de chômage par semaine et que les blocages durent jusqu’à la mi-mai, nous aurons environ 47 millions de chômeurs d’ici là. Pour obtenir la meilleure indemnité de départ, il est important d’essayer de se faire licencier lors des tours précédents. En négociant maintenant une indemnité de départ, vous aiderez également les gestionnaires à sauver d’autres employés qui pourraient vraiment avoir besoin d’un emploi.

Dépenses (1/5): en hausse

Pour une famille frugale, nous avons vraiment fait exploser nos dépenses. Et tu sais quoi? Je suis d’accord avec ça parce que j’ai eu la maladie de la frugalité depuis toujours. Avoir un nouveau-né était le meilleur moment pour essayer de dépenser plus pour une vie meilleure.

Les frais de garde ont augmenté d’environ 9 200 $ par mois parce que nous avons décidé de louer une doula de nuit 5-6 nuits par semaine. Ma femme est en service de nuit avec notre fils depuis 2017. Pendant les six premiers mois des terribles habitudes de sommeil de notre fils, je n’ai duré que 4,5 mois parce que je ne pouvais pas écrire de manière cohérente sans dormir. Par conséquent, j’ai décidé d’utiliser la richesse que nous avons acquise au cours des 2,7 années qui ont suivi pour nous faciliter la vie la deuxième fois.

Bien que 9 200 $ / mois, c’est beaucoup, cela ne durera pas éternellement. De plus, j’étais tellement heureuse d’avoir dépensé les 27 600 $ en aide à la garde d’enfants au lieu de la voir descendre sur le marché. Pourtant, j’ai hâte que notre fille dorme pour de plus longues périodes afin que nous puissions économiser sur cette dépense abrupte d’ici la fin du deuxième trimestre.

Depuis 2009, je me suis exercé à prendre régulièrement des bénéfices en bourse pour payer une vie meilleure. Quand je le fais, j’ai toujours l’impression de recevoir quelque chose gratuitement parce que je considère les gains boursiers comme de l’argent drôle.

En 2015, j’ai pris des bénéfices pour construire une nouvelle salle de bain principale. Fin 2016, j’ai pris des bénéfices et acheté un véhicule plus sûr. En 2017, j’ai pris des bénéfices pour payer un bain à remous, ce qui a été mon meilleur investissement depuis que nous sommes sous verrouillage. Et en 2019, nous avons vendu environ 1 million de dollars en stock pour acheter une maison légèrement plus grande en espèces. Si vous ne pratiquez pas régulièrement la prise de bénéfices pour payer à vie, il est inutile de travailler, d’épargner et d’investir.

Les dépenses alimentaires ont augmenté de ~ 1 500 $ / mois, en partie parce que nous avons augmenté la fréquence et le montant de nos livraisons. Je voulais minimiser mes déplacements à l’épicerie animée afin de minimiser la capture du virus et aider à la congestion pour ceux qui préfèrent aller à l’épicerie. Par conséquent, nous avons commandé des épiceries via Amazon Prime et des plats de restaurant avec Uber Eats. Il était également bon de dépenser plus d’argent pour soutenir les livreurs et les restaurants locaux. Vous êtes top les gars!

Nous avons dû inévitablement payer les frais de scolarité préscolaires de 1 950 $ pour mars, même si notre fils n’y est pas allé pendant trois semaines. Nous avons également payé la totalité des frais de scolarité pour avril, malgré la fermeture de l’école pendant tout le mois. Même si l’école ouvre ses portes le 4 mai, nous ne l’enverrons probablement pas pendant quelques semaines juste pour être en sécurité. C’est fantastique qu’il ne soit pas tombé malade depuis un moment.

À l’exception d’une paire de nouvelles chaussures de tennis que j’ai commandées en ligne pour 120 $, je n’ai rien acheté pour moi. Je ne pense pas non plus que ma femme se soit acheté quelque chose. Nous sommes juste trop occupés à prendre soin de nos enfants.

Après impôts, nous avons essentiellement dépensé 100% de nos revenus de placement, ce qui n’a jamais été fait auparavant. C’est un peu déconcertant de ne pas épargner, c’est pourquoi je m’efforçais d’augmenter notre capital pour générer plus de revenus de placement d’ici 2023.

Le quartier le plus brutal et le plus beau

Bien que le premier trimestre ait été difficile, ma femme et moi avons apprécié chaque jour de passer du temps avec nos enfants. S’il y a jamais eu un temps d’auto-quarantaine, ce serait quand vous avez un bébé et que vous devez quand même rester à la maison presque toute la journée. Il est important de protéger sa santé alors qu’elle renforce son immunité au cours des six premiers mois de sa vie. Nous étions inquiets de l’impact négatif de la maladie constante de notre fils sur l’école maternelle. Maintenant non.

Une chose qui aurait pu potentiellement améliorer le 1T2020 était que nous recevions tous les deux un salaire à temps plein pendant trois mois de congé parental. Ça aurait été bien! Je connais beaucoup de familles qui sont toujours bien payées et qui n’ont pas à en faire autant pendant le verrouillage. Si vous avez un emploi qui vous verse toujours un salaire complet, merci de l’apprécier!

Hélas, nous resterons probablement au chômage pour une durée indéterminée sans subventions de soins de santé ni prestations de retraite. Nous ne sommes pas non plus admissibles aux contrôles de relance. La survie dépend entièrement de nous.

Bien que cette situation soit préoccupante, je suis également ravi de tester pleinement nos fonds de retraite et nos différents flux de revenus pendant un marché baissier. Depuis que ma femme et moi avons quitté le travail, l’économie va bien. Si nous pouvons passer cette année, nous pourrons probablement passer n’importe quelle année très bien!

Voici quelques objectifs pour le 2T2020:

- Réduisez de 50% la consommation d’informations et de médias sociaux La raison pour laquelle je me suis sentie pire que je n’aurais dû au 1T était due à la suite de nombreuses nouvelles sur les coronavirus et les marchés boursiers sur Twitter et ailleurs. Les nouvelles et les médias sociaux amplifient simplement l’hystérie et je ne suis pas une personne hystérique.

- Reconstruisez mon trésor pour vous sentir plus en sécurité. J’ai utilisé environ 90% de mon argent pour acheter des actions et payer des dépenses plus élevées. Je n’achèterai aucun titre tant que le S&P 500 est supérieur à 2 400. J’ai assez d’exposition. Si le S&P 500 revient à 3 000, je réduirai l’exposition aux actions à 20% de la valeur nette. Si le rendement des obligations à 10 ans redescend à 0,5%, je réduirai l’exposition aux obligations.

- Commencez à rembourser régulièrement mon hypothèque. Étant donné que les taux hypothécaires ont chuté après mon refinancement en 2019, il est logique de rembourser plus de dettes hypothécaires même si mon taux d’intérêt n’est que de 2,625%. Je ne veux pas passer par le processus de refinancement si tôt. Mais si vous n’avez pas refinancé, vous devriez donner des taux hypothécaires à des niveaux historiquement bas.

- Intensifier les tâches de garde en journée d’une heure le matin et d’une heure l’après-midi pour permettre à ma femme de faire plus de sieste pendant la journée.

- Construisez une mini-aire de jeux dans notre cour puisque toutes les aires de jeux sont fermées. J’achèterai un toboggan, une maison, un petit panier de basket et un tricycle. Nous aurons également beaucoup de craie de trottoir.

- Continuez à publier trois fois par semaine, un bulletin une fois par semaine et un podcast toutes les deux semaines en moyenne.

- Recherchez les opportunités immobilières à San Francisco alors que la technologie rebondit. Parlez à CrowdStreet des opportunités immobilières commerciales qu’ils voient et écrivez un article à ce sujet. Parlez à Fundrise pour voir comment les eREIT sont affectés et s’il existe également des opportunités étant donné que leurs fonds ont historiquement surperformé lorsque les actions sont en baisse.

- Pour chaque article que je publie ou que je regarde, je ferai trois séries de 20 pompes et trois séries de 60 redressements assis. Je vais également faire au moins 30 minutes de marche tous les jours pour maintenir ma santé mentale et mon blog.

Nous espérons que les choses s’amélioreront beaucoup d’ici la fin du deuxième trimestre! Avril et mai seront probablement les mois les plus difficiles pour la plupart des gens en termes d’emploi et de trésorerie. Je suis convaincu que tous les plans de relance annoncés par le gouvernement à ce jour atteindront enfin des millions de personnes sous peu.

Accrochez-vous!

Comment s’est passé ton 1Q2020? Quelles ont été les victoires et les pertes?

->

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com