Pour évaluer les performances, vous devez avoir des références de valeur nette. Sinon, vous ne savez pas si vous surpassez ou sous-performez les masses.

Même si votre valeur nette est en hausse de 20% sur un an, ce ne sera peut-être pas si génial si le S&P 500 augmente de 40% et que vous êtes encore jeune. En fin de compte, tout est relatif dans les finances personnelles.

Les repères de valeur nette vous aideront à rester discipliné dans l’augmentation de votre valeur nette au fil du temps. De plus, les valeurs de référence de la valeur nette changeront à mesure que vous vieillirez et que vous aurez des objectifs financiers différents.

Les objectifs de valeur nette changent avec l’âge

Quand j’avais la vingtaine et le début de la trentaine, mon objectif de valeur nette était de toujours faire croître ma valeur nette plus rapidement que le S&P 500. C’est plus facile à faire avec moins d’argent que vous avez grâce à des économies agressives.

Maintenant dans la quarantaine, mon objectif est d’essayer d’obtenir un rendement égal à au moins 3 fois le taux de rendement sans risque. Avec un rendement obligataire à 10 ans d’environ 1,1%, mon rendement cible n’est que d’environ 3,3%. Cela ressemble à un obstacle assez bas, mais tout est relatif. Une hausse de 3,3% est excellente si le marché boursier, le marché obligataire et les marchés immobiliers sont en baisse de 10% un an.

Plus vous avez d’argent, plus vous avez tendance à devenir peu enclin au risque. Au moins c’est mon expérience. De plus, il n’est pas nécessaire de se balancer pour les clôtures lorsque frapper les simples et les doubles peut fournir un mode de vie sain, surtout si vous avez déjà échappé à la course de rats.

Par exemple, vous pouvez investir la totalité de votre portefeuille de 300 000 $ dans le S&P 500 pour gagner potentiellement 45 000 $ (15%) ou perdre 45 000 $ en un an. Perdre 45 000 $ n’est pas un gros problème si vous gagnez un salaire décent et que vous êtes prêt à travailler pendant de nombreuses années.

Mais si vous avez un portefeuille de 5 000 000 $ et approchez de la retraite, il n’est pas nécessaire de viser un rendement de 15%, car si vous pouvez vivre confortablement avec 300 000 $ par an, vous n’avez besoin que d’un rendement de 6%.

Passons en revue divers points de repère de la valeur nette que vous pouvez suivre pour évaluer la performance de votre valeur nette.

Valeur nette Benchmarks pour évaluer les performances

* L’indice S&P 500. Si vous vivez en Amérique, le point de repère le plus simple et le plus courant consiste à comparer le rendement de votre portefeuille avec les 500 plus grandes actions du pays. Le S&P 500 représente 14 industries différentes, représentant ainsi parfaitement la santé économique de notre pays. Où que vous habitiez, utilisez simplement le plus grand indice boursier de votre pays comme référence.

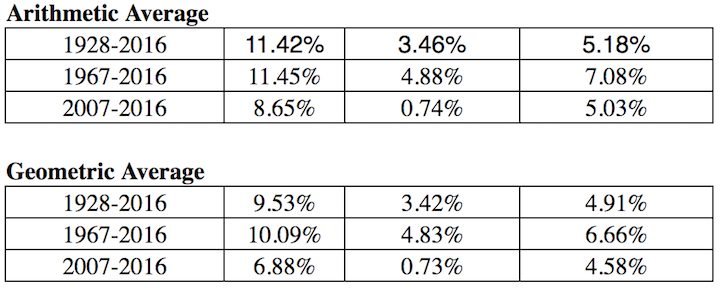

* Taux de retour sans risque multiple. Le taux de rendement sans risque est le rendement des obligations à 10 ans, qui change chaque jour. Vous devez déterminer un multiple raisonnable de ce rendement obligataire, car vous êtes assuré de retourner le rendement si vous mettez tout votre argent dans des bons du Trésor.

Quel taux de rendement par rapport au taux sans risque (prime de risque des actions) avez-vous besoin? Ma formule simple est de prendre le dernier rendement obligataire à 10 ans et de multiplier le chiffre par 3 ou 4.

* Fonds négociés en bourse (ETF) spécifiques au secteur. Si vous travaillez dans le secteur immobilier et investissez dans des FPI et des constructeurs d’habitations, vous devriez peut-être envisager d’évaluer vos performances financières par rapport à un FNB de constructeur de maisons tel que ITB, XHB ou PKB.

Si vous travaillez dans le secteur pharmaceutique chez Pfizer, pensez aux ETF tels que PJP, IHE, XPH. Si vous travaillez dans la finance et détenez les actions de votre banque dans le cadre de votre bonus annuel, alors peut-être que vous indexer sur XLF est une bonne idée. Quel que soit votre secteur d’activité, il existe un indice ou un ETF que vous pouvez utiliser.

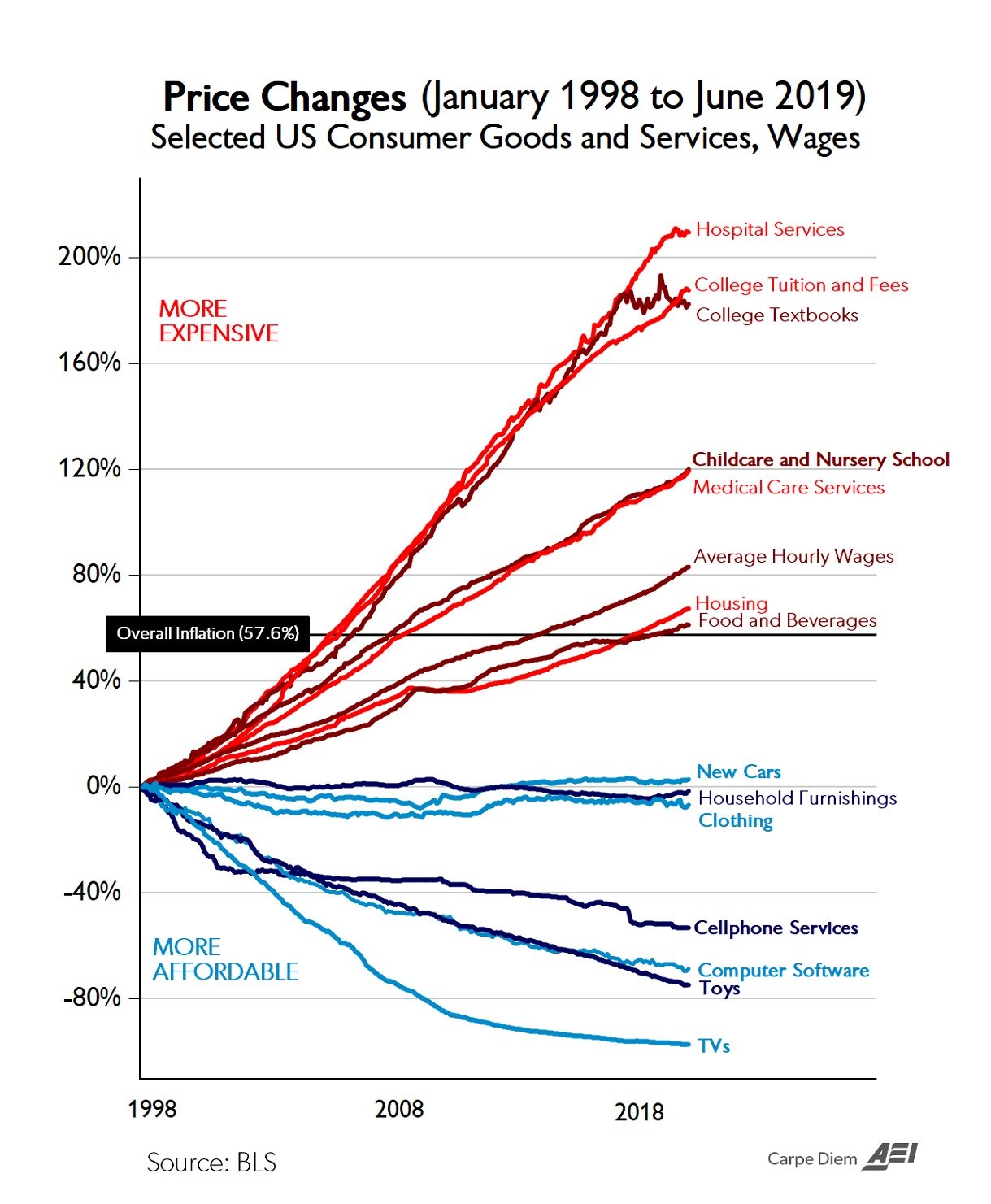

* Indice des prix à la consommation. L’IPC est produit par le Bureau of Labor Statistics et est souvent décrié comme une mesure irréaliste de l’inflation. Par exemple, l’IPC actuel est d’environ 1,8%, mais comment cela peut-il être si les frais de scolarité, les prix des aliments et tout ce qui compte pour vous montent en flèche? L’IPC doit être considéré comme le point de référence du scénario de référence que tout le monde doit battre.

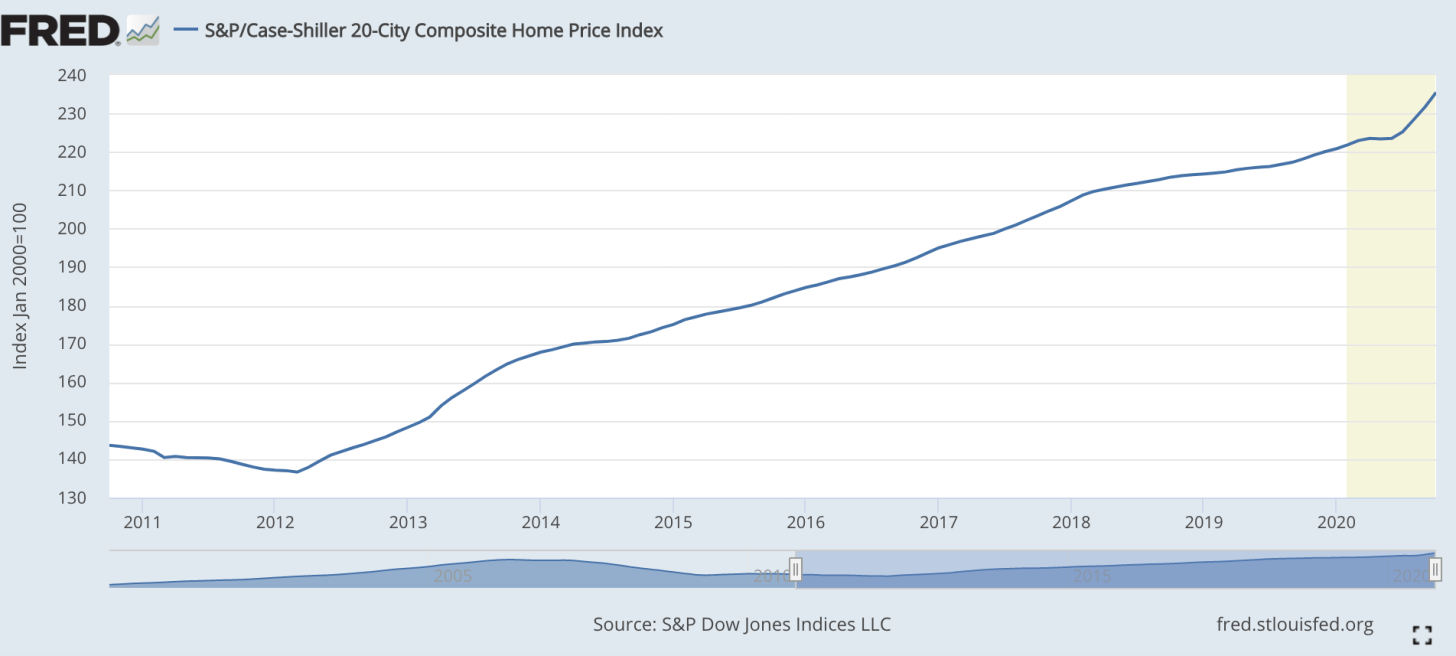

* L’indice des prix des maisons Case-Shiller. L’indice des prix des maisons Case-Shiller est devenu la référence faisant autorité en matière de performance immobilière. L’indice décompose la croissance des prix des logements par région. Étant donné que nous avons découvert qu’une part du lion de la valeur nette médiane en Amérique est constituée de biens, alors l’indice Case / Shiller devrait être un bon baromètre pour l’Américain médian. Les prix des maisons se sont accélérés pendant la pandémie.

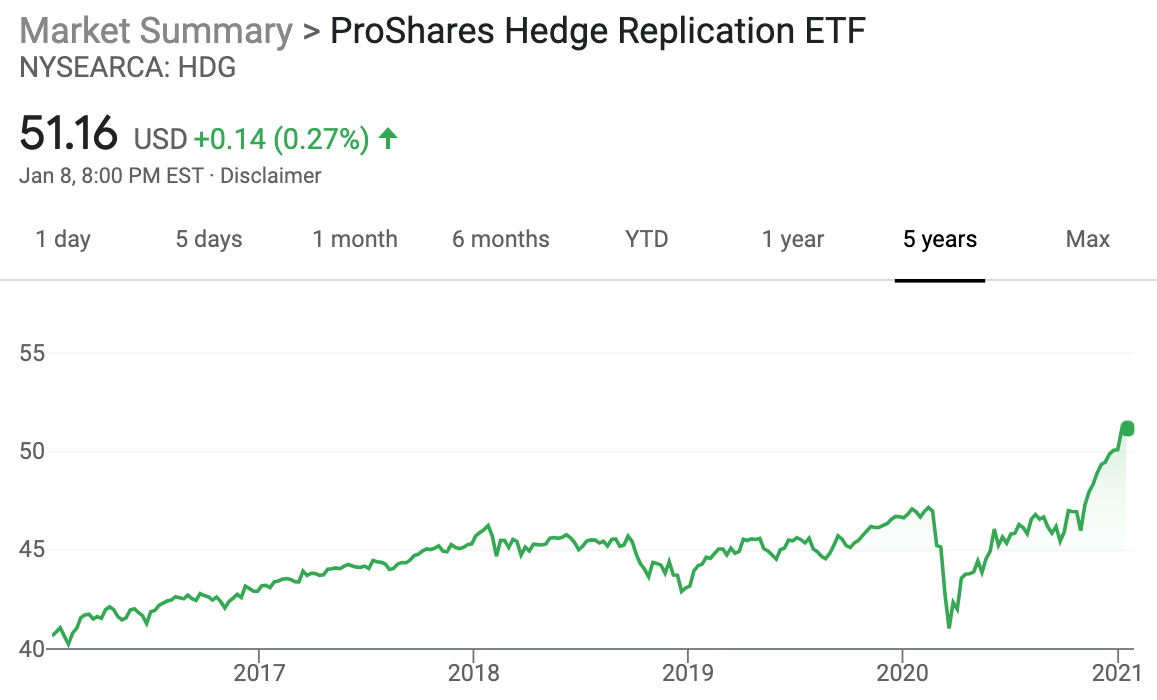

* Indice de fonds spéculatifs. Les gestionnaires de hedge funds sont censés être les maîtres de l’univers. Malheureusement, dans un marché haussier, ils sont généralement à la traîne en raison de leur mandat de couverture. Ils ont des objectifs de rendement absolu où les investisseurs s’attendent à ce qu’ils gagnent continuellement de l’argent même pendant les récessions.

L’un des ETF de fonds spéculatifs les plus suivis est HDG. Le HDG est conçu pour refléter la performance de l’industrie des hedge funds à travers un composite également pondéré de plus de 2000 fonds constituants. Récemment, HDG a plutôt bien performé à la surprise de nombreux investisseurs.

Benchmarks alternatifs pour suivre les performances

* La situation financière de vos parents à votre âge. Demandez à vos parents quelle était leur situation à votre âge. Possédaient-ils une maison? Une voiture? Quel était leur niveau d’épargne, leur salaire, leur valeur nette? Ce peut être un exercice amusant d’avoir une conversation financière franche avec vos parents. Assurez-vous d’utiliser un multiplicateur d’inflation pour obtenir une comparaison comparable. Il pourrait être intéressant d’avoir des réflexions subjectives sur leur situation financière par rapport à la vôtre.

* Le voisin que vous méprisez. Vous comparer à votre voisin est l’un des moyens les plus courants, mais les pires, de comparer votre situation financière, car vous ne savez pas vraiment comment ils ont obtenu leur argent. Chaque fois que nous voyons une nouvelle voiture dans l’allée de notre voisin, il est difficile de ne pas se sentir envieux. Nous nous demandons s’ils ont eu une belle prime au travail ou dans le cas de mon voisin un héritage.

Mon voisin a 26 ans et conduit une toute nouvelle moto de 10 000 $ en plus de conduire une voiture de sport, car il n’a pas de frais de subsistance chez ses parents. Ses parents font des allers-retours entre leurs deux maisons. Il a probablement une valeur nette incorporée de 2 300 000 $, car il héritera de la maison de ses parents lorsqu’ils passeront.

Il serait bien s’il ne laissait pas sa moto courir dehors tous les matins, grondant toute la rue avec du bruit. Mais il allume toujours des pétards la nuit avec son autre ami mort car il n’a rien de mieux à faire.

* Formule de bilan riche. Cette formule a été créée par le Dr Thomas J. Stanley, auteur de Millionaire Next Door. La formule est la suivante: 10% X Âge X Revenu = Valeur nette prévue. En d’autres termes, la valeur nette de votre ménage doit être égale à 10% de l’âge du principal soutien de famille multiplié par le revenu annuel réalisé de votre ménage. [adjusted gross income is a good substitute].

Si vous êtes dans la catégorie des riches du bilan, également connus sous le nom de prodigieux accumulateurs de richesse, votre valeur nette devrait être le double de vos attentes. J’espère que ce sera tous les lecteurs de Financial Samurai!

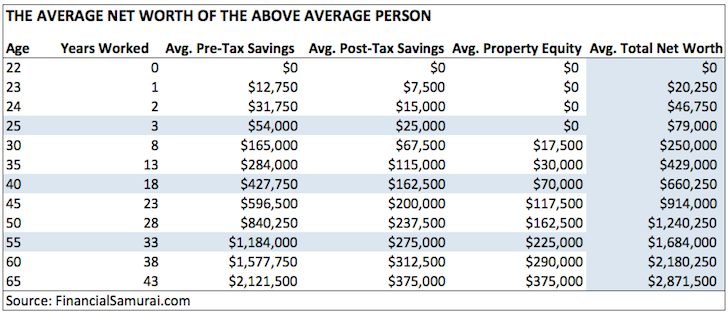

* La valeur nette moyenne pour la personne au-dessus de la moyenne. Je crois fermement que de nombreux lecteurs de Financial Samurai peuvent et atteindront une valeur nette de 1000000 USD à 50 ans en contribuant activement à leur épargne-retraite avant impôt, en investissant 20% supplémentaires de leurs économies après impôt, en possédant une résidence principale et en travaillant de côté. bousculer.

* La valeur nette moyenne du couple marié au-dessus de la moyenne. Créer un patrimoine est généralement plus facile si vous avez un partenaire de vie. Beaucoup se sont demandé s’ils ne devraient pas doubler la valeur nette du tableau ci-dessus sur les personnes moyennes s’ils sont en couple. C’est une façon de le faire si vous croyez en l’égalité. Ou, vous pouvez adopter une approche hybride comme je l’ai fait ci-dessous. Lisez l’article sur les différentes façons de calculer la valeur nette de référence d’un couple supérieur à la moyenne.

* La valeur nette moyenne des 1% les plus riches par âge. Si vous êtes vraiment enthousiaste, vous voudrez peut-être essayer de gagner un niveau de revenu supérieur à 1% pour votre groupe d’âge, suivi d’une valeur nette supérieure de 1% également. Il y a beaucoup de gens qui gagnent beaucoup d’argent mais qui gâchent tout en raison d’un manque de discipline financière. Visez une valeur nette de 1 000 000 $ à 35 ans, une valeur nette de 5 000 000 $ à 50 ans et une valeur nette de 7 000 000 $ et plus à 60 ans.

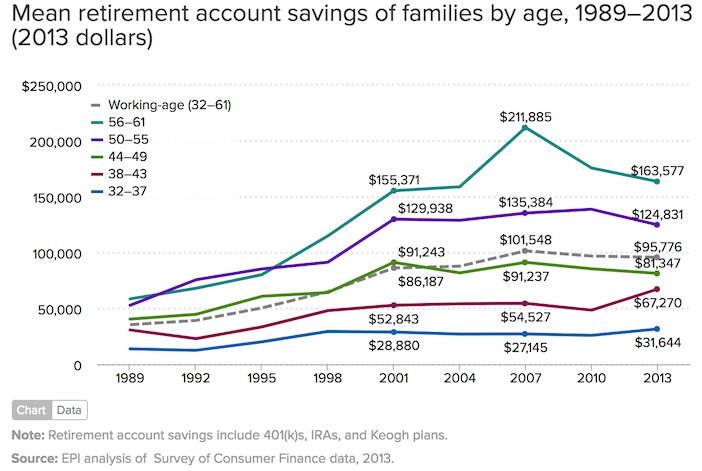

* L’épargne médiane des ménages de retraite en Amérique. Si vous ne vous sentez pas motivé, vous pouvez toujours suivre l’épargne moyenne (moyenne) du compte de retraite des familles américaines par âge sur la base des données de 2016. La partie triste de ce graphique est qu’il est beaucoup plus élevé que l’épargne médiane du compte de retraite des familles selon l’âge, où la médiane de 56 à 61 ans n’a que 17 000 $ d’économies. J’espère que vous êtes tous d’accord pour dire que les chiffres ci-dessous ne sont pas très inspirants.

Meilleur indice de référence de la valeur nette à suivre

Étant donné que tout change constamment, vous avez besoin d’un point de référence dynamique de la valeur nette à suivre. Par conséquent, je pense que la meilleure référence de valeur nette à suivre est la performance annuelle du S&P 500.

Tant que votre valeur nette augmente en fonction des performances du S&P 500, vous progressez. Au cours de la baisse du S&P 500 ans, j’espère que vous serez en mesure de surpasser ou d’augmenter votre valeur nette grâce à des économies agressives.

Si vous approchez de la retraite ou que vous êtes à la retraite, je pense que la meilleure valeur nette de référence à suivre est 3X-4X le rendement des obligations à 10 ans. Le rendement des obligations à 10 ans englobe tout, des anticipations d’inflation aux attentes de rendement des actions et de l’immobilier. Une fois que vous êtes sur le point de gagner le jeu ou que vous l’avez gagné, il est important de réduire le risque.

Attribuer une signification à vos numéros

Avoir plus d’argent a tendance à être mieux que d’avoir moins d’argent. Mais après un certain temps, plus d’argent ne veut rien dire et peut souvent provoquer la misère si on passe trop de temps à courir après le tout-puissant.

Écrivez vos objectifs financiers, établissez un plan, suivez votre valeur nette, comparez sa croissance à votre comparaison de choix et menez une vie aussi remplie que possible. Si les chiffres sont assez bons pour votre style de vie, c’est tout ce qui compte.

Depuis 2012, mon objectif n ° 1 est de gagner suffisamment d’argent grâce à mes investissements et à mon écriture pour ne plus jamais avoir à travailler un jour de travail. Pour ce faire, j’ai dû trouver un moyen de générer au moins 200 000 $ par an en revenus passifs pour couvrir notre budget familial à San Francisco.

Aujourd’hui, avec deux enfants et un conjoint qui ne travaille pas, mon objectif est de générer constamment au moins 300 000 $ par an en revenu passif jusqu’à ce que mes enfants obtiennent leur diplôme universitaire. Cela peut sembler intimidant, mais c’est le défi que je me suis fixé!

Lecteurs, sur quoi comparez-vous la performance de votre valeur nette? Quels sont vos principaux objectifs financiers? À quels autres indices de référence de la valeur nette pouvez-vous penser?

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com