C'est fascinant de voir comment deux personnes peuvent interpréter une même image de manière si différente. Il en va de même pour la façon dont les propriétaires et les locataires perçoivent l’économie actuelle. D’après toutes les données, il est clair que l’économie est robuste. Cependant, le degré de sa force dépend de la personne à qui vous demandez.

Le débat entre loyer et l’achat fait rage depuis que j’ai lancé Financial Samurai en 2009, et il se poursuivra longtemps après mon départ. Ma position est qu’il est préférable d’acheter une propriété le plus jeune possible, car l’inflation est une force trop puissante pour être combattue. Vous voulez surfer sur la vague d’inflation, pas vous laisser écraser par elle.

Plus de quinze ans plus tard, je suis encore plus convaincu que l’accession à la propriété est plus efficace pour se constituer un patrimoine à long terme que la location pour la grande majorité des gens.

L’accession à la propriété vous oblige à rester discipliné dans vos finances en payant votre hypothèque chaque mois. Pendant ce temps, grâce à une hypothèque fixe, votre revenu disponible augmentera avec le temps, vous permettant ainsi d’épargner et d’investir davantage d’argent.

Lorsqu'il est temps de vendre votre propriété, vous pouvez encaisser 250 000 $ de bénéfices non imposables en tant que particulier ou 500 000 $ en tant que couple marié. Maintenant, c'est difficile à battre.

Ne vendez pas à découvert le marché immobilier à long terme

Louer à long terme, c'est comme vendre à découvert le marché immobilier parce que vous êtes preneur de prix. Les locataires sont à la merci de loyers toujours plus élevés. Tout comme ce n’est pas une bonne idée de vendre à découvert le S&P 500 à long terme, ce n’est pas une bonne idée de vendre à découvert le marché immobilier.

Même s’il est clair que la plupart des gens construiront plus de richesse en possédant qu’en louant, il y a encore beaucoup d’opposants. Pourquoi? Parce que les gens justifient toujours leurs décisions. Tant qu’il y aura des locataires, il y aura toujours des gens contre l’accession à la propriété.

Peu importe ce que disent les données sur l’augmentation des prix des logements ou sur le fait que la valeur nette moyenne d’un propriétaire est bien supérieure à celle d’un locataire. Une fois que vous manquez une opportunité, votre paramètre par défaut est de vous y opposer.

C'est comme si une personne détestait Google après que l'entreprise ne lui ait pas proposé d'emploi. Même si le cours de l'action Google a augmenté de 200 % depuis le rejet, la personne continue de penser que Google est une entreprise épouvantable. Plus de gains entraînent plus de dissensions.

Les créateurs de richesse ne laissent pas les émotions les gêner

Cependant, l’une des clés pour être un bon investisseur est de reconnaître quand vous avez tort afin de prendre de meilleures décisions à l’avenir. Vous ne pouvez pas vous permettre d’éprouver trop d’émotions si vous souhaitez créer une grande richesse.

Pour ceux qui sont locataires et aspirent à devenir propriétaires, continuez à épargner et à investir. Vous voudrez peut-être envisager d’investir dans un ETF immobilier, un REIT ou un fonds immobilier privé pour obtenir une exposition, juste au cas où l’immobilier surpasserait considérablement les autres investissements.

Cependant, pour ceux d’entre vous qui sont contre l’accession à la propriété et qui nourrissent peut-être un profond ressentiment envers les propriétaires, j’espère que vous reconsidérerez votre position.

Comment se porte l’économie ? Cela dépend si vous êtes propriétaire ou locataire

Si vous avez besoin d’une autre raison pour être propriétaire plutôt que locataire, sachez que les propriétaires ont tendance à avoir une vision plus optimiste. Et quand on est plus optimiste, on a tendance à être plus heureux !

Vous pouvez avoir tout l’argent du monde, mais si vous n’êtes pas heureux, à quoi ça sert ? L'argent n'est qu'un moyen pour une vie meilleure.

En tant que locataire, vous pourriez être encore plus mécontent à chaque fois que votre loyer augmente. Cyniquement, vous pourriez espérer que l’économie entre en récession et licencie un certain nombre de personnes pour que les loyers puissent baisser. Après tout, si les autres souffrent plus que vous, vous en bénéficiez !

Alors que si vous êtes propriétaire, vous êtes presque toujours du côté de la croissance économique. Vous voulez que plus de gens trouvent un emploi, plus de restaurants ouvrent et plus d’écoles augmentent leurs inscriptions dans votre quartier. Vous aimez les catalyseurs économiques locaux qui ont tendance à être bénéfiques pour tout le monde. Et lorsque les choses tournent mal, vous espérez que les gens trouveront un moyen de se rétablir.

Ne vaut-il pas mieux être optimiste que pessimiste ? Je pense que oui.

L’économie se porte clairement bien après la pandémie. Le marché boursier est proche d'un niveau record, le chômage n'est que de 3,9 %, la croissance des salaires continue d'être robuste et la croissance du PIB reste positive.

Cependant, votre point de vue sur l’évolution de l’économie peut dépendre du fait que vous soyez propriétaire ou locataire.

Les locataires sont pressés

« L'économie post-pandémique traite les gens très différemment, créant un casse-tête pour les banquiers centraux », a déclaré Jeffrey Roach, économiste en chef de LPL Financier, a écrit dans une note de recherche. « Les différences extrêmes sont souvent imputables aux conditions de vie, car les locataires vivent une expérience très différente de celle des propriétaires. »

« Depuis le début de la pandémie, les loyers ont augmenté de plus de 20 %, a noté Roach, les locataires payant en moyenne environ 370 $ de plus chaque mois. À mesure que les loyers continuent d’augmenter, le sentiment d’insécurité économique augmente également.»

Près d'un locataire sur cinq (19 %) a déclaré avoir été en retard dans le paiement de son loyer à un moment donné au cours de l'année écoulée, ce qui représente un Rapport de la Réserve fédérale trouvé, contre 17 % en 2022.

Les locataires étaient également plus susceptibles que les propriétaires de signaler des paiements de factures manquants au cours du mois précédent, même lorsque le revenu était pris en compte. Cette tendance était constante pour différents types de factures, notamment l’eau, le gaz, l’électricité, le téléphone, Internet et le câble.

Les propriétaires sont moins sensibles à des taux plus élevés et à une inflation plus élevée, car la plupart ont refinancé ou n’ont pas d’hypothèque. L'Américain moyen consacre environ 33 % de son revenu au logement. Lorsque ce coût est fixe ou faible, des taux d’intérêt plus élevés et une inflation plus élevée n’ont tout simplement pas autant d’impact.

Les propriétaires se sentent mieux face à l’économie

Tournons maintenant notre attention vers les propriétaires. Tout propriétaire ayant un prêt hypothécaire (environ 60 % de tous les propriétaires) aurait pu refinancer à un taux inférieur en 2020 et 2021. Nous avons longuement discuté du refinancement de votre prêt hypothécaire sur Financial Samurai à l'époque, notamment s'il fallait choisir un ARM ou un prêt fixe de 30 ans. taux hypothécaire.

En conséquence, les propriétaires ont économisé environ 220 $ par mois en moyenne, leurs versements hypothécaires occupant une part historiquement faible de leur revenu disponible, selon Roach de LPL. Économiser de l’argent, c’est génial ! De plus, cela crée plus de sécurité économique grâce aux paiements fixes.

Parallèlement, le prix médian d'une maison a augmenté d'environ 40 % entre le 1er janvier 2020 et le 1er juin 2024. Selon un rapport48 millions de propriétaires américains ayant des prêts hypothécaires disposent d'une valeur nette exploitable d'une moyenne de 206 000 $ par emprunteur, contre 185 000 $ à la même période l'année dernière.

La combinaison de la réduction de vos versements hypothécaires mensuels et de la croissance naturelle de la valeur nette de votre propriété vous permet de vous sentir beaucoup mieux face à l’économie. Lorsque vous vous sentez mieux, vous devenez plus optimiste et plus heureux.

Mais les locataires profitent de la hausse de leurs investissements en actions

L’argument le plus courant contre l’accession à la propriété est que les locataires peuvent épargner et investir la différence en bourse. Étant donné que le marché boursier a historiquement rapporté un taux plus élevé que l’immobilier (~10 % contre ~5 %), les locataires pourraient potentiellement gagner plus d’argent.

Cet argument est valable si les locataires et les propriétaires investissent le même montant de capital en actions et en immobilier. Cependant, les propriétaires investissent généralement un capital beaucoup plus important dans leur maison que les investisseurs en actions, principalement en raison de l’effet de levier.

Le prix médian des maisons aux États-Unis est d'environ 421 000 dollars, selon le Fed de Saint-Louis. Pendant ce temps, le solde médian du portefeuille d’actions d’un investisseur dans la trentaine est inférieur à 100 000 $.

Même pour les utilisateurs d'une trentaine d'années Habiliterune application financière gratuite où les utilisateurs se concentrent davantage sur les finances, le solde médian du portefeuille d'actions n'est que d'environ 150 000 $.

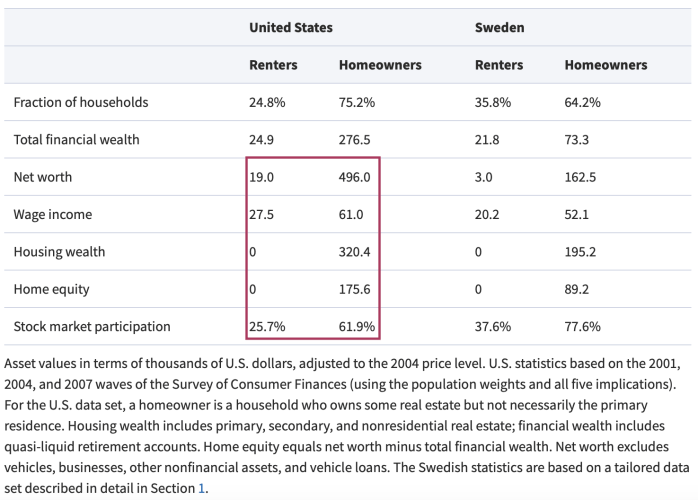

De plus, les propriétaires sont plus susceptibles de posséder des actions que les locataires dans un rapport de 2 : 1. Selon un Études universitaires à Oxfordles propriétaires ont un taux de participation boursière de 61,9% contre seulement 25,7% pour les locataires.

Par conséquent, les propriétaires ont non seulement bénéficié du refinancement et de la hausse des prix de l’immobilier, mais ils ont également vu la valeur de leur portefeuille d’actions augmenter. Il est difficile de ne pas être plus positif à l’égard de l’économie dans ce scénario.

Différence de valeur nette entre les propriétaires et les locataires

Selon l'étude d'Oxford Academic, la valeur nette moyenne d'un propriétaire est de 496 000 $, contre seulement 19 000 $ pour le locataire moyen, soit une différence de 26 fois. Voir le tableau ci-dessus.

Le pouvoir de l’accession à la propriété réside dans sa nature passive de création de richesse. Vous n'êtes pas obligé de gérer activement les investissements ; il vous suffit de payer vos factures, d’entretenir votre maison et d’y vivre avec plaisir. L'inflation augmentera naturellement la valeur de votre maison au fil du temps.

Les nouveaux propriétaires sont sans aucun doute confrontés à des coûts d’assurance habitation et à des taux hypothécaires plus élevés. L’étude de la Fed a révélé que le versement hypothécaire mensuel moyen est aujourd’hui de 2 100 $, soit 700 $ de plus que celui de ceux qui ont acheté avant la pandémie.

Cependant, la grande majorité des propriétaires se trouvent aujourd’hui dans une bien meilleure situation financière qu’avant la pandémie.

La location est une bonne solution temporaire

La location est tout à fait acceptable à court terme. Peut-être avez-vous déménagé dans une nouvelle ville et essayez-vous de déterminer quel quartier vous préférez. Peut-être que vous ne savez pas si vous voulez vous marier et avoir des enfants. La location est une excellente solution.

Cependant, dès que vous êtes sûr à plus de 70 % de votre intention de rester quelque part pendant au moins cinq ans, je vous recommande d'acheter. Ne vous laissez pas entraîner dans des guerres d'enchères. Soyez stratégique quant au moment où vous achetez et à quel prix.

La prochaine fois que quelqu’un vous dira que la location est un meilleur moyen de créer de la richesse, comprenez son point de vue. Sont-ils locataires ou propriétaires, et pour combien de temps ? Comment gagnent-ils et investissent-ils leur argent ? Sont-ils stables mentalement et physiquement ?

Certes, un expert financier pourrait vous dire que l’accession à la propriété n’est pas un moyen efficace de créer de la richesse. Cependant, si ce « gourou de l’argent » loue depuis 20 ans et gagne des millions en tant qu’expert en marketing vendant des cours de finance, vous voudrez peut-être suivre ses conseils avec des pincettes. Ils peuvent se permettre de louer parce qu’ils gagnent déjà des sommes substantielles.

Dans 20 ans, vos enfants seront étonnés de constater à quel point les prix de l’immobilier sont aujourd’hui bon marché. Si vous n’achetez pas une propriété pour créer de la richesse pour vous-même, faites-le au moins pour vos enfants. De cette façon, vous les empêcherez de lever le poing vers le ciel parce qu'ils n'auront pas les moyens d'acheter une propriété à l'avenir.

Questions des lecteurs

Êtes-vous locataire ou propriétaire? Comment voyez-vous l’économie en ce moment ? Les locataires sont-ils plus pessimistes et cyniques à l’égard de l’économie que les propriétaires ? Pourquoi pensez-vous qu’il y a encore tant de gens qui s’opposent avec véhémence à l’accession à la propriété ? Allez-vous dire à vos enfants de louer pour toujours ?

Investissez dans l’immobilier sans hypothèque

Vous pouvez investir dans l’immobilier sans contracter d’hypothèque en investissant dans des fonds immobiliers privés. Jeter un coup d'œil à Collecte de fonds, l'une des principales sociétés d'investissement immobilier privé, gère plus de 3,3 milliards de dollars d'actifs avec un investissement minimum de seulement 10 dollars. Elle se concentre sur l'immobilier résidentiel et industriel dans la région de Sunbelt, connue pour ses valorisations inférieures et ses rendements plus élevés.

Personnellement, j'ai alloué 954 000 $ à des fonds immobiliers privés, ciblant principalement les propriétés de la Sunbelt. Le travail à distance étant de plus en plus répandu, on observe une tendance croissante vers les zones du pays à moindre coût.

Fundrise est un sponsor de Financial Samurai et Financial Samurai est un investisseur dans Fundrise.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com